近年來,在消費疲軟、消費股表現不佳的背景下,乳業板塊也走勢低迷,2022年初至今,滬深乳業板塊已累計下跌30%左右,許多乳製品公司股價都跌了不少。

滬深乳業板塊走勢,圖片來源於富途

儘管乳業板塊的表現不如人意,仍擋不住乳企的上市熱情。除了2023年10月登陸北交所的騎士乳業之外,君樂寶也簽署上市輔導協議,正式啟動A股IPO進程;而認養一頭牛的滬主板IPO則在今年2月因撤回申請文件而終止。

事實上,早在2023年年底就有沃隆食品、想念食品、德州扒雞等多家消費類公司扎堆撤回A股IPO。在證監會“階段性收緊IPO節奏”的背景下,食品、白酒等“紅燈行業”的公司想要在A股上市着實艱難,但依舊有公司在堅持。

今年2月初,四川菊樂食品股份有限公司(以下簡稱“菊樂股份”)發佈了首次公開發行股票並在主板上市申請文件的第二輪審核問詢函的回覆,擬衝刺深主板上市,保薦人為中信建投證券股份有限公司。

菊樂股份的IPO之路並不平坦,從2017年公司在華安證券的保薦下闖關深主板至今已過去6年,公司的內部控制缺陷、經銷、毛利率等問題被多次問詢。

1

成都乳企衝擊IPO

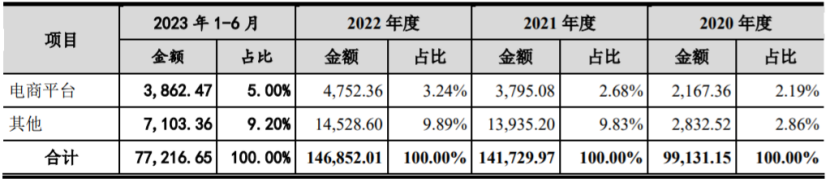

招股書顯示,菊樂股份的主營業務為含乳飲料及乳製品的研發、生產和銷售,其主要產品包括含乳飲料、發酵乳、巴氏殺菌乳及滅菌乳等。報吿期內,含乳飲料的營收佔比在50%以上,是公司的重要收入來源。

公司主營業務收入的具體構成,圖片來源:招股書

“菊樂”品牌誕生於1984年,成長壯大於四川省成都市,是中國西部地區較早引進利樂生產線從事超高温滅菌乳生產的企業之一,並且早在1996年公司就推出“菊樂”純牛奶及“酸樂奶”含乳飲料,屬於比較早的乳製品品牌。

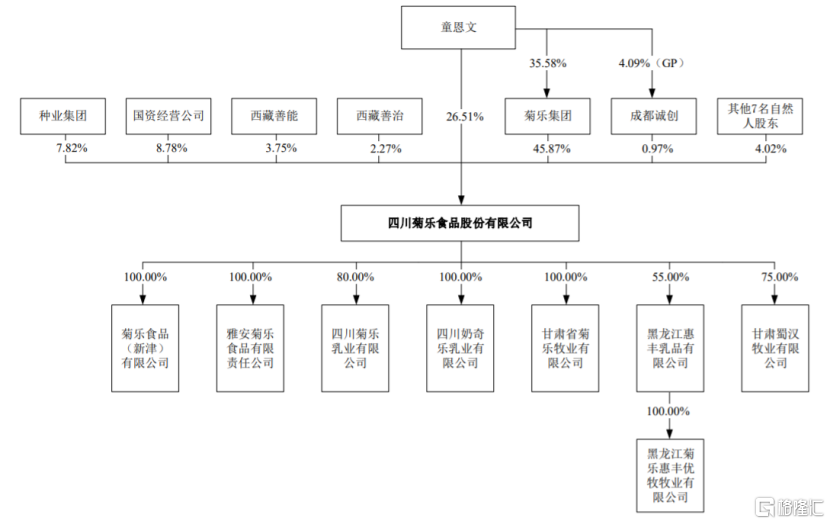

當初成都菊樂健康食品開發公司成立時,經濟性質為集體所有制,經過多次註冊資本及股權變動後,如今菊樂股份的實際控制人為童恩文。截至招股説明書籤署日,實際控制人童恩文能夠控制公司73.35%的表決權,同時國資經營公司、種業集團分別直接持有公司8.78%、7.82%的股份。

公司發行前股權結構圖,圖片來源:招股書

童恩文出生於1947年,高中學歷,他曾在成都化學制藥廠工作多年並做到廠長;還當過成都菊樂企業公司的總經理。2002年,菊樂集團和菊樂製藥共同出資設立菊樂有限,由童恩文擔任董事長,2017年菊樂有限整體變更為股份公司,成為如今的菊樂股份。

我國乳製品加工企業主要分為全國性乳企和區域性乳企,像伊利股份、蒙牛乳業、光明乳業等擁有覆蓋全國市場營銷體系的屬於全國性乳企,區域性乳企包括三元股份、燕塘乳業等。

菊樂股份也屬於區域性乳企,2022年公司來自四川省的收入佔比超過76%。儘管公司在2020年收購位於黑龍江省的惠豐乳品後提升了在東北區域的銷售,但目前除惠豐乳品外,公司菊樂品牌的產品收入仍高度集中於四川省成都市。

產品銷售市場區域分佈情況,圖片來源:招股書

菊樂品牌在成都市之外的市場開拓起步較晚,要拓展新市場就意味着要進行物流及經銷商網絡建設,還需要砸錢進行宣傳來提升品牌知名度,可見開拓新市場並不是件容易的事,更何況當下國內含乳飲料行業已經很“卷”了。

近年來,隨着大量乳製品加工企業、飲料製造企業紛紛進入含乳飲料領域,行業競爭日趨激烈。如今菊樂股份在含乳飲料領域不僅要與娃哈哈等傳統全國性飲料企業競爭,還面臨着伊利股份、蒙牛乳業、光明乳業等全國性乳製品企業的競爭,在此環境下,菊樂股份想要擴大市場份額顯然並非易事。

據弗若斯特沙利文以及頭豹研究院數據,2021年菊樂股份在中國含乳飲料市場以0.59%的份額排在第九位,與娃哈哈、伊利股份、蒙牛乳業等同行相比仍存在不小的差距。

年中國含乳飲料行業概覽,圖片來源:招股書

2

上市前多次分紅

近年來,隨着我國居民收入和消費水平的提高,消費者對乳類產品的需求不斷提高,而含乳飲料也成為日常生活中的常見產品。據弗若斯特沙利文以及頭豹研究院發佈的《2022年中國含乳飲料行業概覽》數據,2021年我國含乳飲料行業市場規模達到1237.5億元,預計到2026年將增長至1612.3億元。

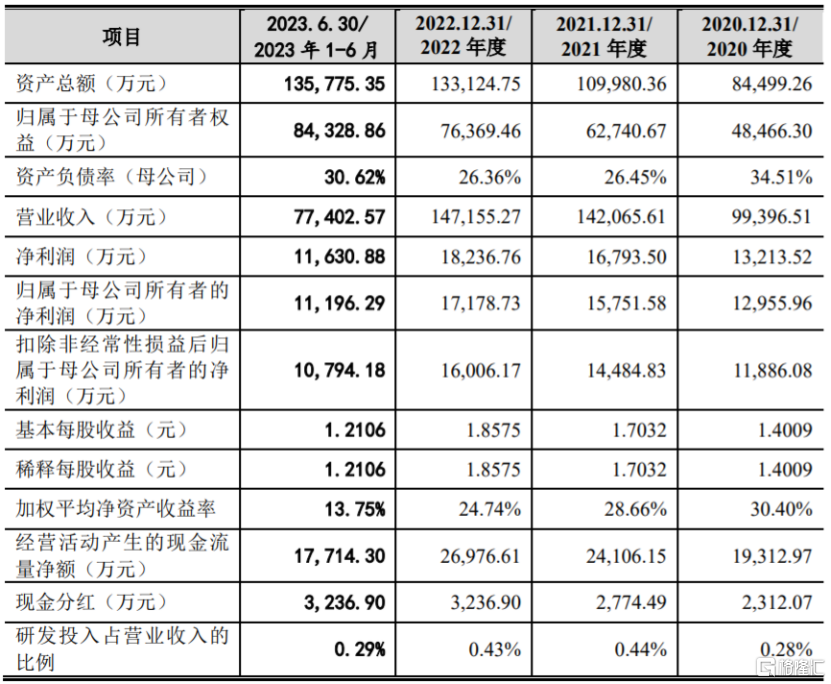

近年來,在行業規模持續擴大的背景下,菊樂股份的業績也呈增長趨勢。招股書顯示,2020年至2022年,菊樂股份的營業收入從9.94億元提升至14.72億元,淨利潤從1.32億元提升至1.82億元,2023年上半年公司的營業收入和淨利潤分別為7.74億元、1.16億元。

值得注意的是,公司在上市前曾多次分紅。招股書顯示,菊樂股份在2020年至2023年1-6月期間有4次現金分紅,累計分紅金額超過1.1億元,而這些錢絕大部分進了大股東的口袋。

主要財務數據及財務指標,圖片來源:招股書

報吿期內,菊樂股份的綜合毛利率分別為31.09%、29.03%、29.60%、31.28%,高於天潤乳業、莊園牧場等以乳製品為主要產品的可比公司;低於李子園等以含乳飲料為主要產品的可比公司,也低於伊利股份、蒙牛乳業這兩家全國性龍頭企業。

公司與同行業可比公司綜合毛利率比較情況

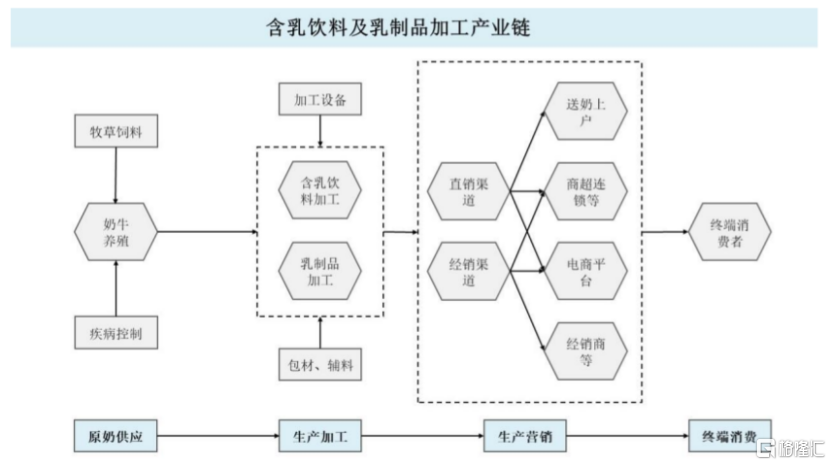

作為含乳飲料及乳製品加工企業,菊樂股份從上游採購原料奶,將其加工成可以食用的含乳飲料、液體乳等產品,再通過不同的銷售渠道賣給終端消費者。

含乳飲料和乳製品加工產業鏈概覽,圖片來源於菊樂股份招股書

菊樂股份從前進牧業、新希望等供應商處採購原料奶、包裝材料及白砂糖等原材料。報吿期內,公司向前五大原材料供應商採購的金額佔原材料總採購金額的比例分別為62.09%、51.15%、43.23%以及47.34%,佔比較大,存在供應商相對集中風險。

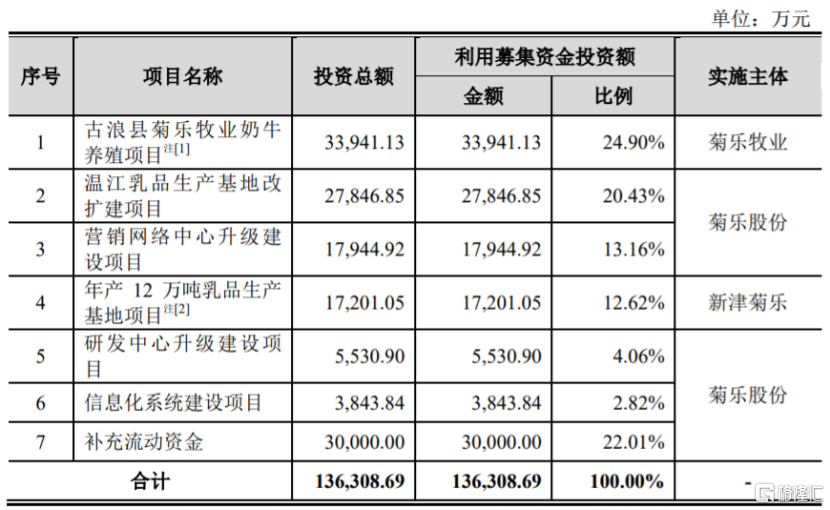

公司在與規模化牧場合作的基礎上,也向上游養殖行業自主探索,逐步提高生鮮乳自給率。本次申請上市,菊樂股份擬募集資金13.63億元中就有約3.39億元用於古浪縣菊樂牧業奶牛養殖項目,其他資金將用於温江乳品生產基地改擴建項目、營銷網絡中心升級建設項目、年產12萬噸乳品生產基地項目、研發中心升級建設項目、信息化系統建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

在產品銷售方面,儘管菊樂股份也向大中型商超、連鎖便利超市、電商平台、奶屋門店及學校等直接銷售產品,但佔比相對較低,主要還是依靠經銷模式。報吿期內,公司經銷模式收入佔主營業務收入的比例高達70%左右,隨着公司業務規模和銷售區域的擴大,以及經銷商數量的增加,經銷商的管理難度也隨之加大。

3

結語

目前,我國含乳飲料行業競爭激烈,菊樂股份等區域性乳企想要擴大規模並不容易,畢竟搭建物流及銷售網絡、增加品牌曝光等都需要錢,如果公司能成功上市,不僅能籌集一筆長期資金用於後續發展,還能提高品牌影響力,這也是許多乳企積極衝擊IPO的重要原因,但如今在A股IPO收緊節奏、嚴監管的背景之下,菊樂股份等消費類企業的上市之路將更為坎坷。

More Content