本文來自格隆匯專欄: 趙偉宏觀探索 作者: 趙偉

三季度經濟超預期增長,消費貢獻了關鍵力量。當前消費需求旺盛的邏輯是什麼,內生動能修復和政策支持下,消費的後勁幾何?本文系統梳理,供參考。

熱點思考:消費的後勁幾何?

一問:三季度GDP超預期的原因?消費是拉動經濟超預期增長的關鍵力量

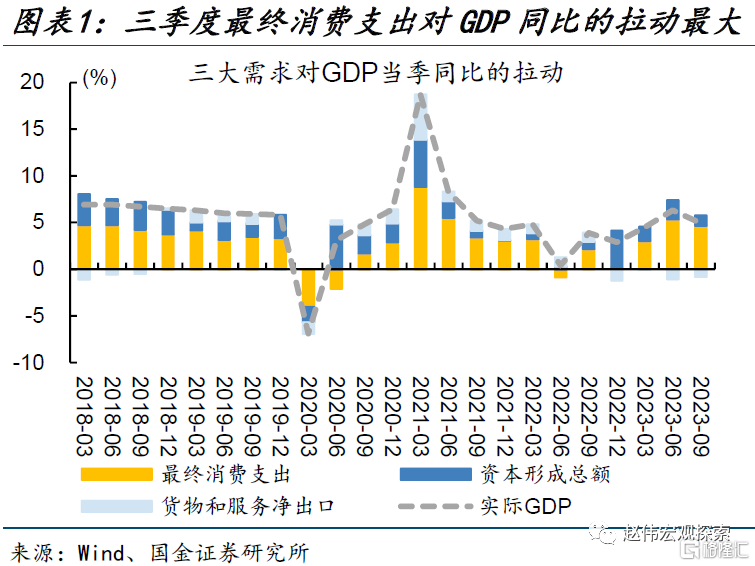

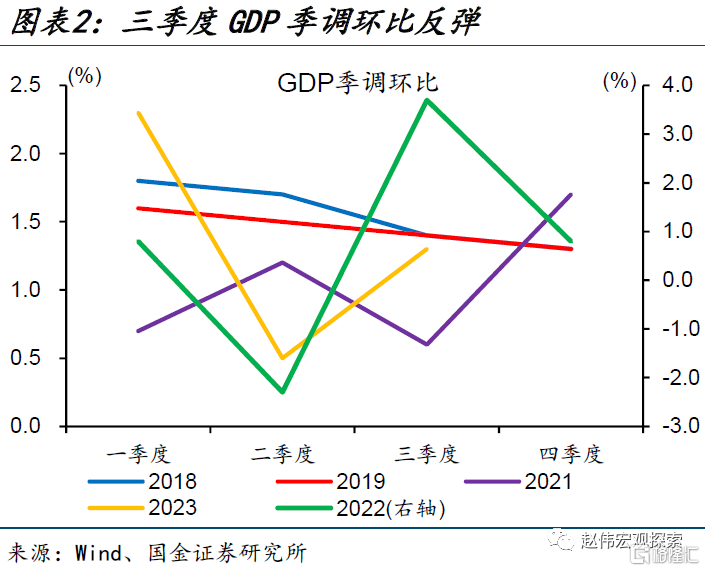

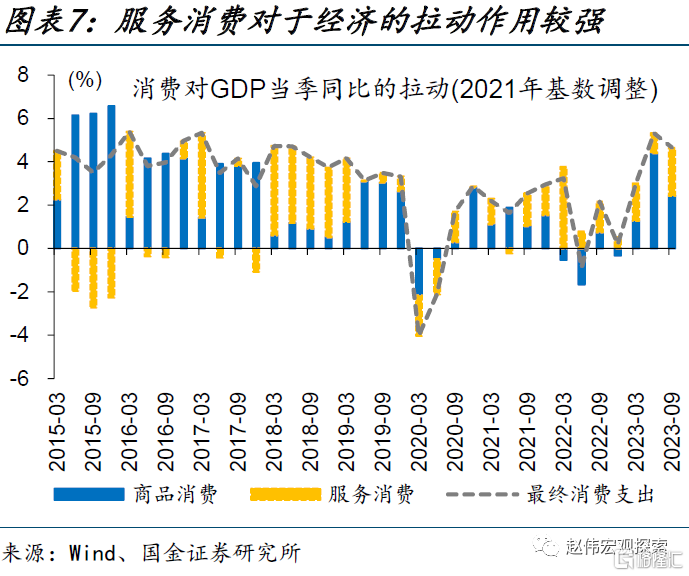

三季度經濟超預期增長,主要是最終消費支出貢獻較大。三季度,實際GDP同比4.9%,超出市場預期0.4個百分點。其中,最終消費支出拉動GDP增長4.6個百分點,貢獻率高達94.8%。在最終消費支出的帶動下,經濟增長動能回升,GDP季調環比較二季度上升0.8個百分點至1.3%。

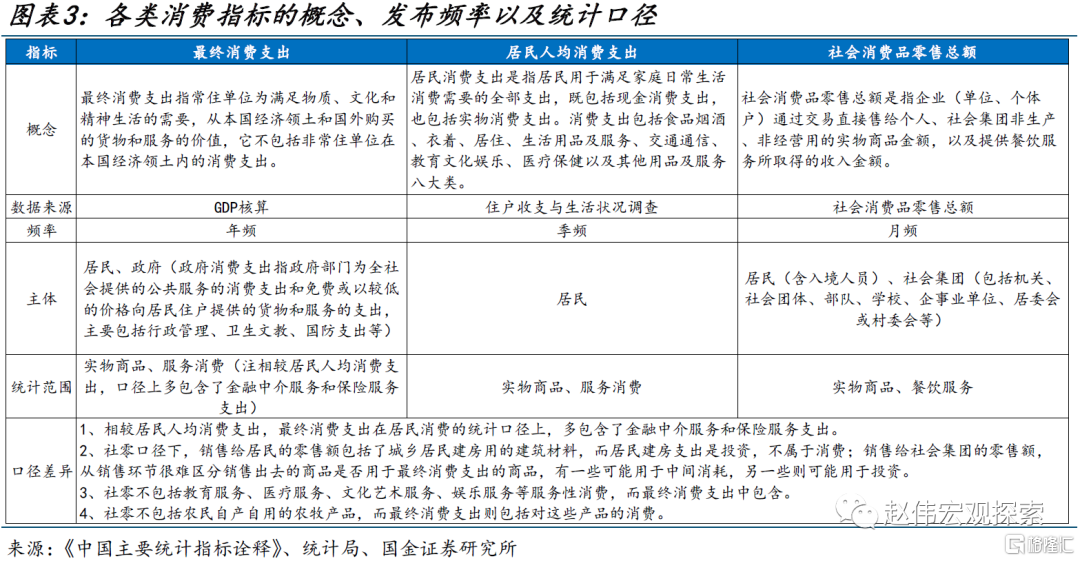

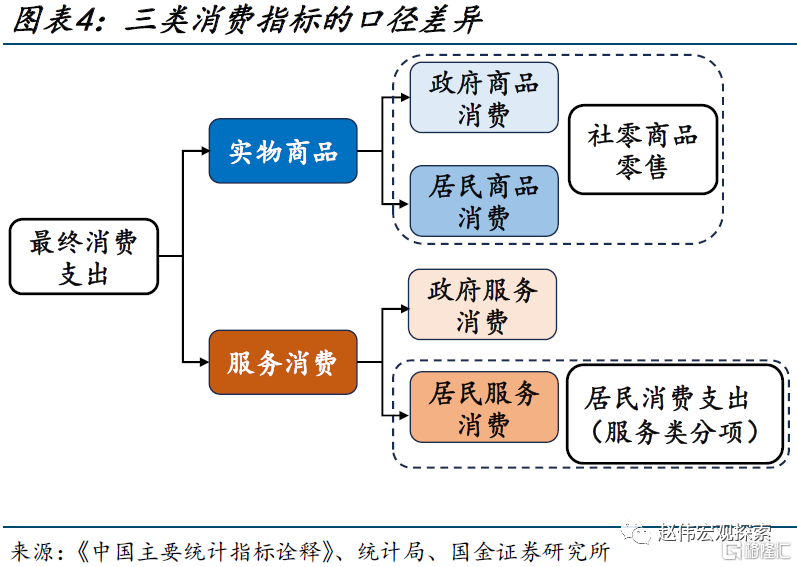

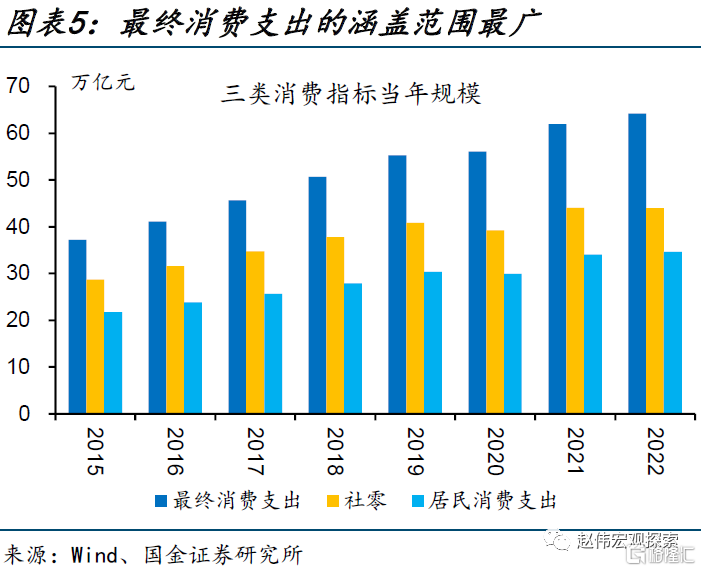

最終消費支出可進一步拆分為商品消費和服務消費。在各類消費指標中,最終消費支出的涵蓋範圍最廣,包括了政府、居民部門的商品和服務消費。2022年,最終消費支出、社零、居民消費支出的比值約為100:69:54。根據指標間的口徑差異,可將最終消費支出拆分為商品和服務消費,便於觀察消費結構的變化及其影響。

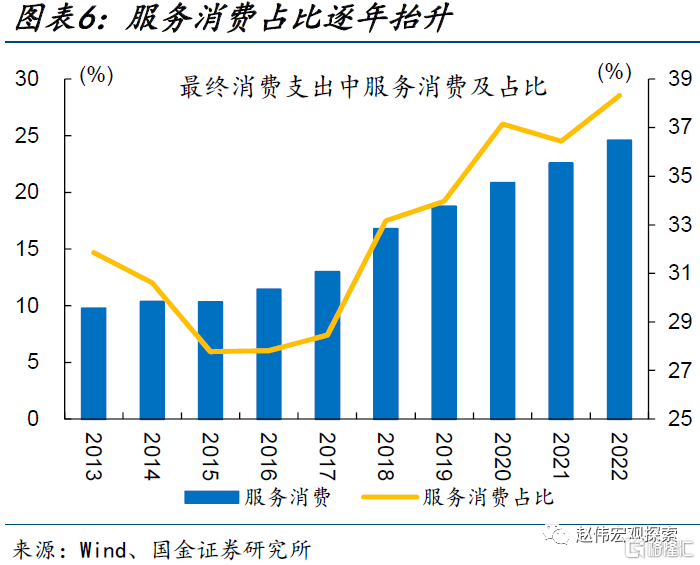

拆分結果顯示,三季度服務消費表現亮眼。2015年至2022年,服務消費在最終消費支出中的佔比由27.8%提升至38.3%。今年三季度,服務消費對經濟增長的貢獻率為45.1%,拉動GDP增長2.2個百分點,較二季度上升1.3個百分點,是拉動三季度GDP超預期增長的關鍵力量。

二問:消費需求旺盛的邏輯?居民收入和消費傾向均有改善,支出結構中服務消費佔比抬升

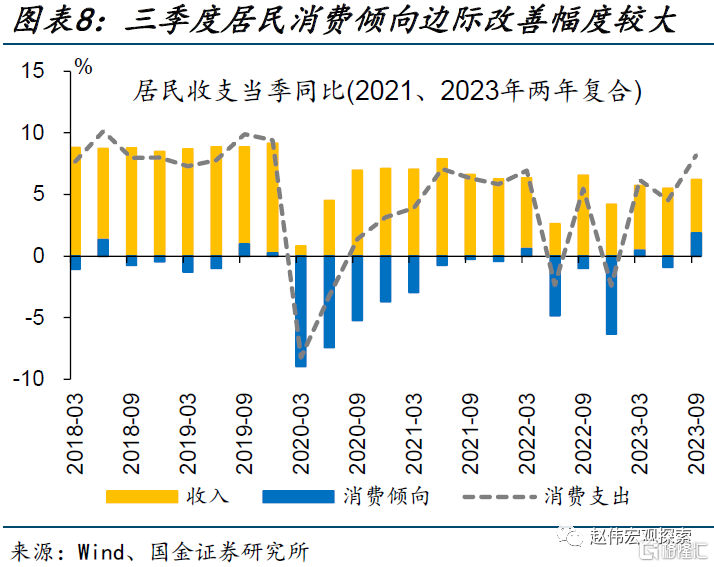

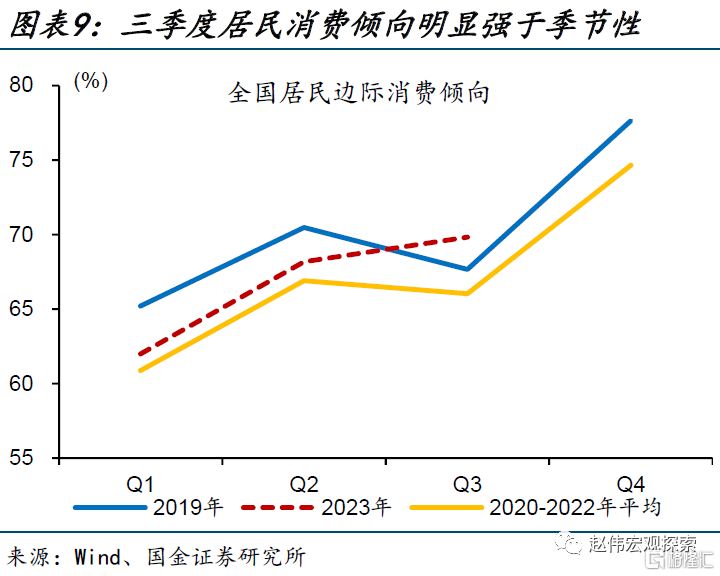

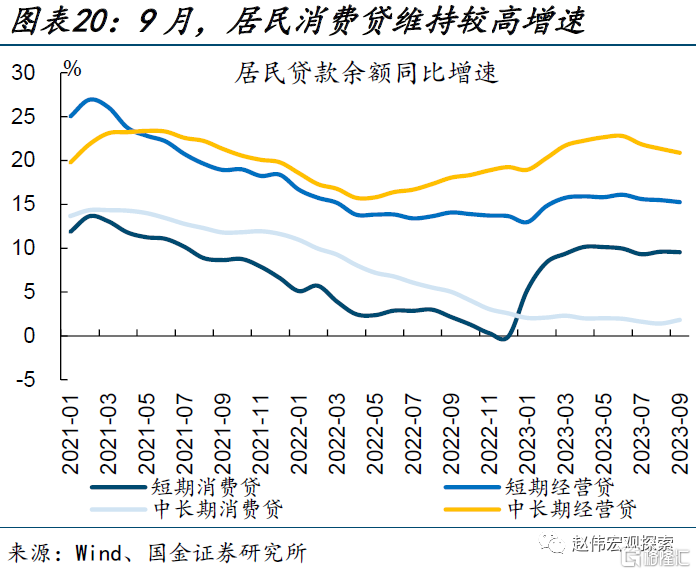

居民收入和消費傾向均有改善,帶動消費支出回升。三季度居民人均消費支出同比8.2%,較二季度大幅上升3.6個百分點。其中居民人均收入同比6.2%,為主要支撐項。居民消費傾向同比1.9%,較二季度明顯改善2.8個百分點,是消費支出邊際變化的主導因素。

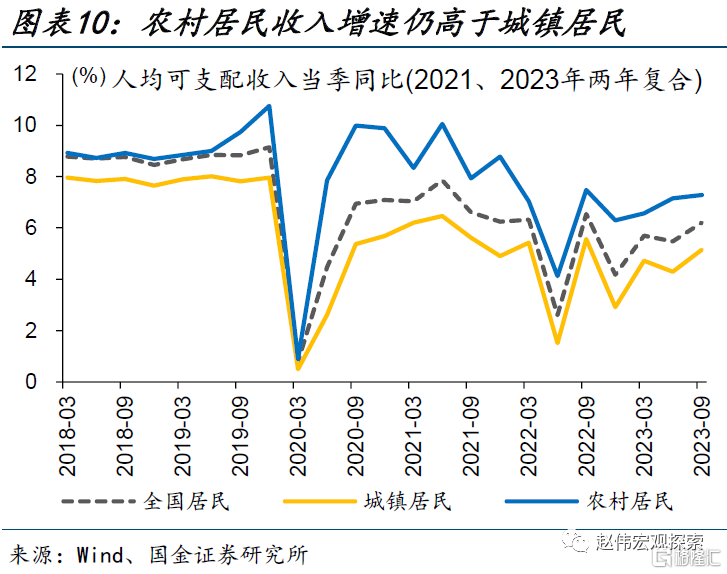

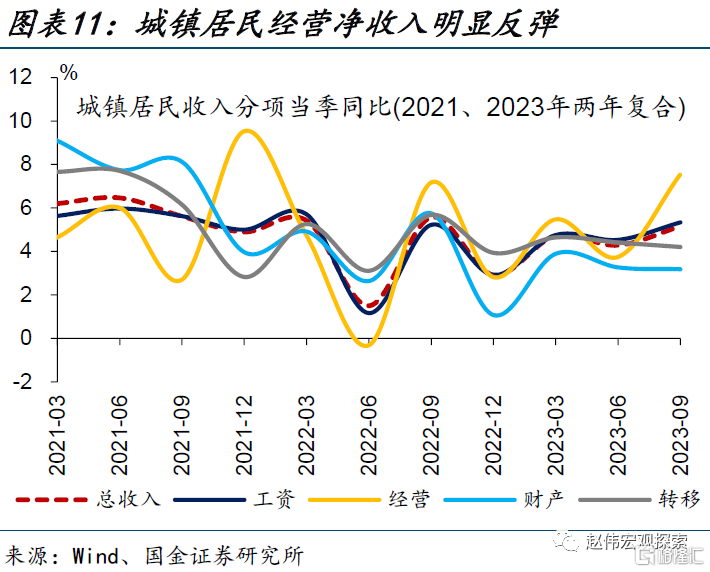

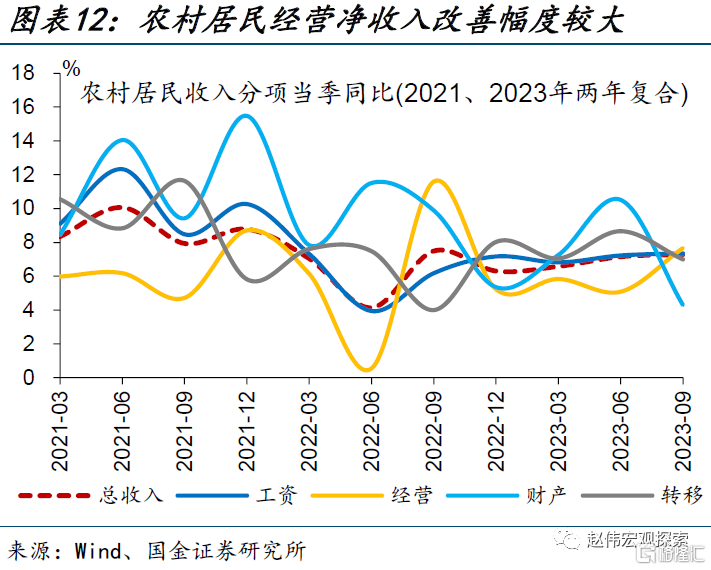

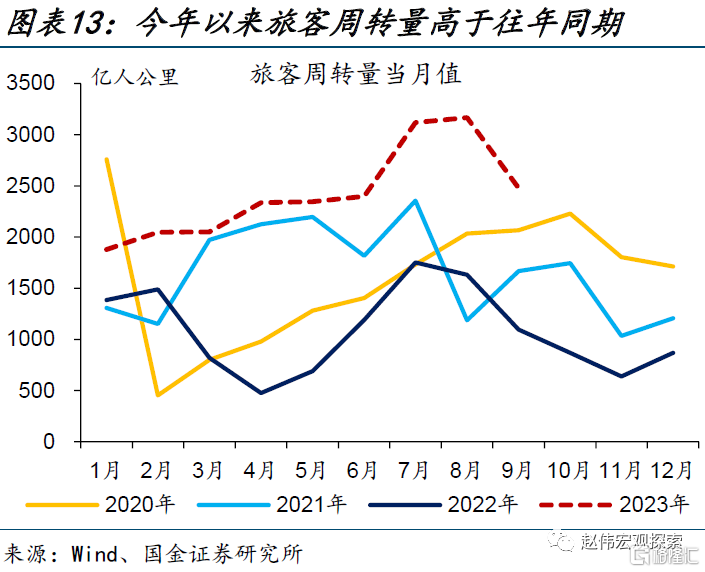

收入端,農村居民好於城鎮居民,經營淨收入明顯改善。三季度農村居民收入兩年複合同比7.3%,仍高於城鎮居民的5.2%。二者增速差為2.1%,較二季度收窄0.8個百分點,區域間收入修復不均衡的現象有所緩解。分項上看,城鎮、農村居民經營淨收入明顯改善,其主要與旅遊、住宿、餐飲等行業經營形勢恢復有關。

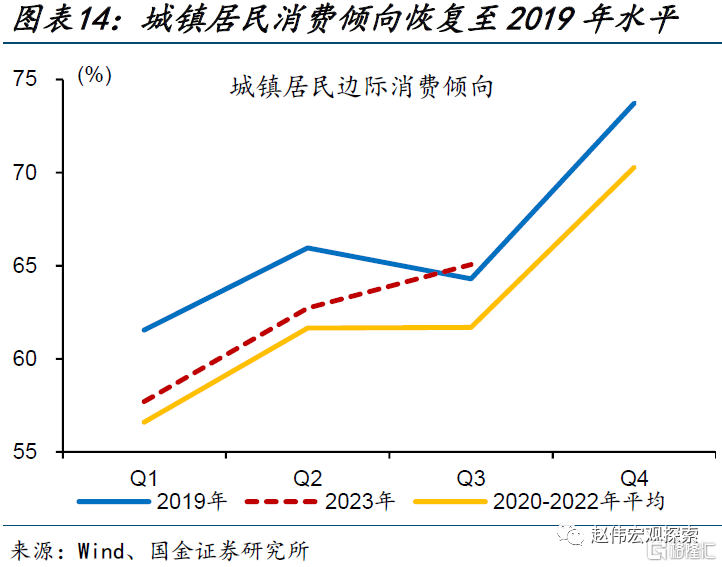

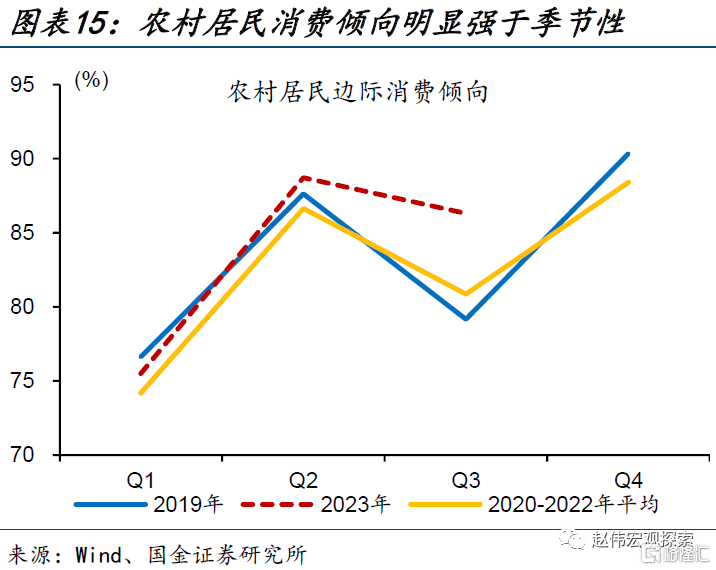

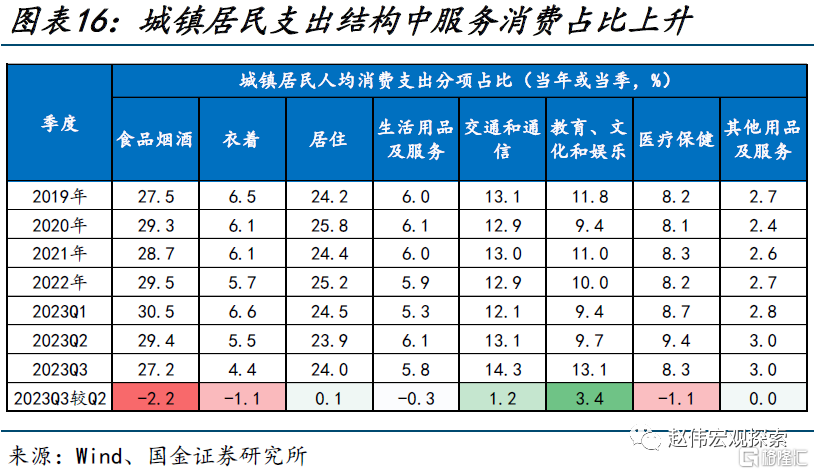

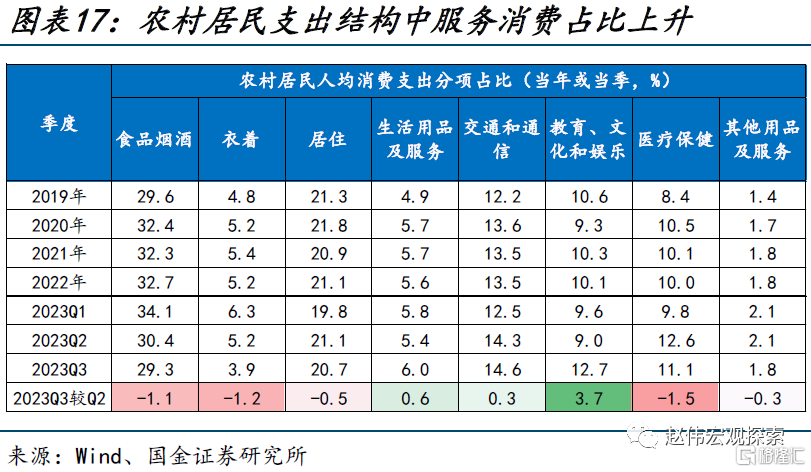

農村居民消費傾向高於城鎮居民,支出結構中服務消費佔比抬升。三季度,農村、城鎮居民消費傾向分別為86.3%、65.1%,分別高出2020-2022年均值水平5.4、3.4個百分點。從支出結構上看,居民服務消費增加,其中教文娛、交通通信等分項的支出佔比較二季度明顯上升。

三問:消費的後勁幾何?經濟內生動能修復疊加政策支持,消費修復仍將延續

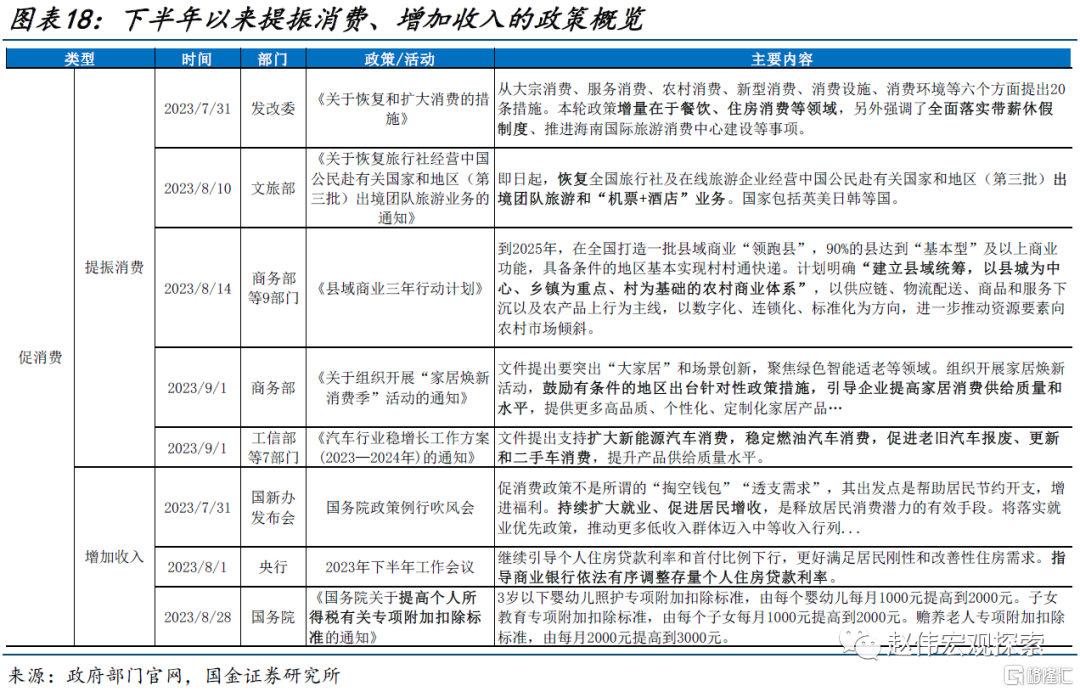

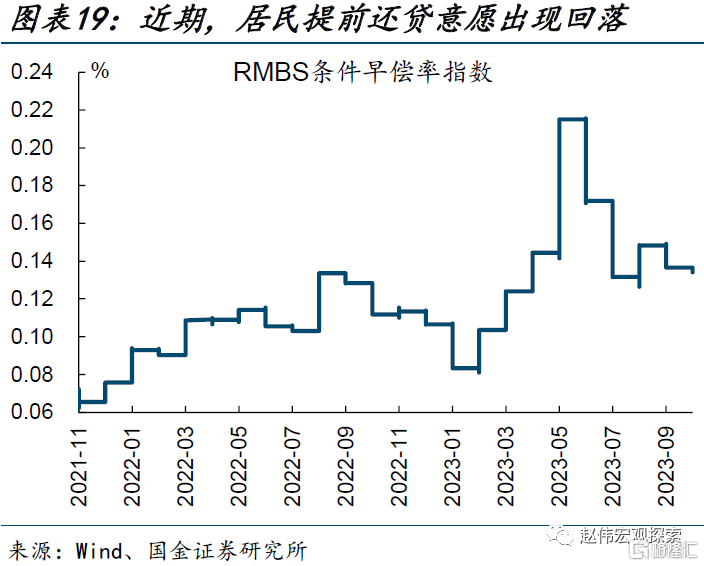

存量房貸利率下調、提高個税扣除標準等重磅政策,對於居民消費的影響還未開始體現。存量房貸利率下調對應減輕居民債務負擔,通過降低提前還貸意願、節約利息支出等方式增加居民收入。提高個税扣除標準,則是通過降低税負的方式增加收入。兩項政策均於近期落地,對於居民收入、消費信心的影響較大,未來政策效果有望逐步顯現。

《縣域商業三年行動計劃》可提升農村居民消費能力。農村居民消費傾向較高,近年來收入修復較快,就業形勢向好。當前時點有關部門明確推動資源要素向農村市場傾斜,對於進一步提升農村居民消費能力具有積極意義。內容上看,政策明確將推動資源要素向農村市場傾斜,有利於補齊農村商業消費短板,促進農村居民增收和消費循環。

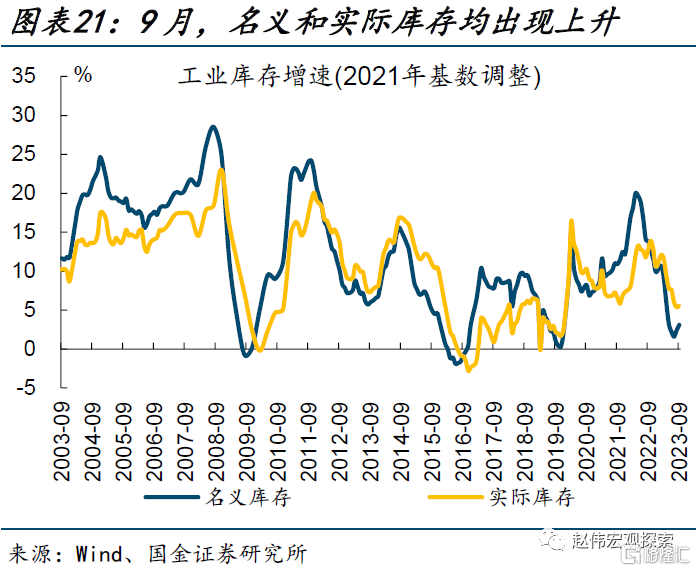

“補庫”週期啟動有望強化經濟復甦趨勢,穩定居民消費信心。9月,工業企業營收與利潤持續改善,名義庫存連續上升、實際庫存亦出現反彈。尤其是部分低庫存行業,下半年以來已有補庫跡象。庫存週期帶動下,製造業和基建景氣度有望維持韌性,對於穩定居民就業、提振消費信心具有積極意義。

風險提示

經濟復甦不及預期,政策落地效果不及預期。

報吿正文

三季度經濟超預期增長,消費貢獻了關鍵力量。當前消費需求旺盛的邏輯是什麼,內生動能修復和政策支持下,消費的後勁幾何?本文系統梳理,供參考。

熱點思考:消費的後勁幾何?

一問:三季度GDP超預期的原因?

三季度經濟超預期增長,主要是最終消費支出貢獻較大。三季度,實際GDP同比4.9%,超出市場預期0.4個百分點。其中,最終消費支出對經濟增長貢獻率最高,為94.8%,拉動GDP增長4.6個百分點。資本形成總額的貢獻率是22.3%,拉動GDP增長1.1個百分點。貨物和服務淨出口則體現為拖累,貢獻率為-17.1%,向下拉動GDP0.8個百分點。在最終消費支出的帶動下,經濟增長動能回升,GDP季調環比較二季度上升0.8個百分點至1.3%。

最終消費支出可進一步拆分為商品消費和服務消費。統計局發佈的各類消費指標中,主要有最終消費支出、居民人均消費支出以及社會消費品零售總額,三者的統計口徑各不相同。其中最終消費支出的涵蓋範圍最廣,包括了政府、居民部門的商品和服務消費。相比之下,社零指標不包含除餐飲之外的服務性消費,人均消費支出則不包含政府部門的消費。2022年,最終消費支出、社零、居民消費支出(人均支出乘以當年人口)的比值約為100:69:54。根據指標之間的口徑差異,忽略掉一些細微誤差,可將最終消費支出拆分為商品消費和服務消費,以便觀察服務消費對於經濟的影響。

拆分結果顯示,三季度服務消費表現亮眼。2015年至2022年,服務消費在最終消費支出中的佔比由27.8%提升至38.3%。服務消費的比重上升和第三產業的快速發展有關,截至2022年,第三產業增加值在GDP中的佔比超過一半。今年三季度,服務消費對經濟增長的貢獻率為45.1%,拉動GDP增長2.2個百分點,較二季度上升1.3個百分點。服務消費的亮眼表現,有效解釋了為何三季度GDP超預期。

二問:消費需求旺盛的邏輯?

居民收入和消費傾向均有改善,帶動消費支出回升。兩年複合來看,三季度居民人均消費支出同比8.2%,較二季度大幅上升3.6個百分點。其中,居民人均可支配收入同比6.2%,仍為主要貢獻項。居民消費傾向同比1.9%,較二季度明顯改善2.8個百分點,是消費支出邊際變化的主導因素。三季度居民消費傾向為69.8%,高於2019年同期的67.7%,環比來看較二季度提升3.2個百分點,明顯強於季節性。

收入端,農村居民好於城鎮居民,經營淨收入明顯改善。三季度農村居民收入兩年複合同比7.3%,仍高於城鎮居民的5.2%。二者增速差為2.1%,較二季度收窄0.8個百分點,區域間收入修復不均衡的現象有所緩解。分項上看,城鎮、農村居民經營淨收入明顯改善,三季度兩年複合同比為5.2%、7.3%,分別較二季度上升0.9、0.1個百分點。此外,居民工資收入也在穩健回升。經營淨收入的增長主要與旅遊、住宿、餐飲等行業經營形勢恢復有關,今年以來旅客週轉量明顯高於往年同期水平。

農村居民消費傾向高於城鎮居民,支出結構中服務消費佔比抬升。三季度,農村居民消費傾向86.3%,高出2020-2022年均值水平5.4個百分點。城鎮居民消費傾向也有明顯改善,三季度為65.1%,已恢復至2019年同期水平,高出2020-2022年均值3.4個百分點。從支出結構上看,三季度城鎮、農村居民的服務消費增加,其中教文娛支出佔比分別較二季度上升3.4、3.7個百分點,交通通信支出佔比分別較二季度上升1.2、0.3個百分點。

三問:消費的後勁幾何?

存量房貸利率下調能夠持續改善城鎮居民消費傾向。住房是城鎮居民家庭的核心資產,相應的,較高的存量房貸利率、房地產週期下行等均會加重城鎮居民的債務負擔,進而推高提前還貸意願、削弱消費信心。8月31日下調存量房貸利率政策發佈,9月25日到10月1日實施首周,有98.5%符合條件的存量首套房貸利率完成下調,合計4973萬筆、21.7萬億元(在全部個人住房貸款中佔比56.2%),平均降幅0.73個百分點。存量房貸利率下調可以降低整個合同期限的利息支出,政策效應能夠持續發揮,城鎮居民消費傾向有望持續改善。政策落地後,近期居民提前還貸意願已有所回落。

“提高三項個人所得税專項附加扣除標準”政策,能夠有效增加居民收入。8月底,國務院發佈《關於提高個人所得税有關專項附加扣除標準的通知》,3歲以下嬰幼兒照護、子女教育、贍養老人的專項附加扣除標準,均較此前的標準提高1000元/月。目前年收入10萬元以下的個人基本不繳納或者僅繳納少量的個人所得税,因此,新政主要惠及四億多中等收入羣體。以符合條件、年收入是20萬元的納税人為例,新政下納税人每月可多扣除3000元、一年多扣36000元,減税幅度可達54%。

《縣域商業三年行動計劃》政策可提升農村居民消費能力。參考政策內容,到2025年,全國90%的縣達到“基本型”及以上商業功能,具備條件的地區基本實現村村通快遞。政策明確“建立縣域統籌,以縣城為中心、鄉鎮為重點、村為基礎的農村商業體系”,進一步推動資源要素向農村市場傾斜。政策能夠加快補齊農村在商業設施、商品服務等方面的短板,促進農村居民增收和消費循環。同時豐富鄉村旅遊產品供給,促進縣域消費。政策扶持下,農村居民消費能力或進一步提升。

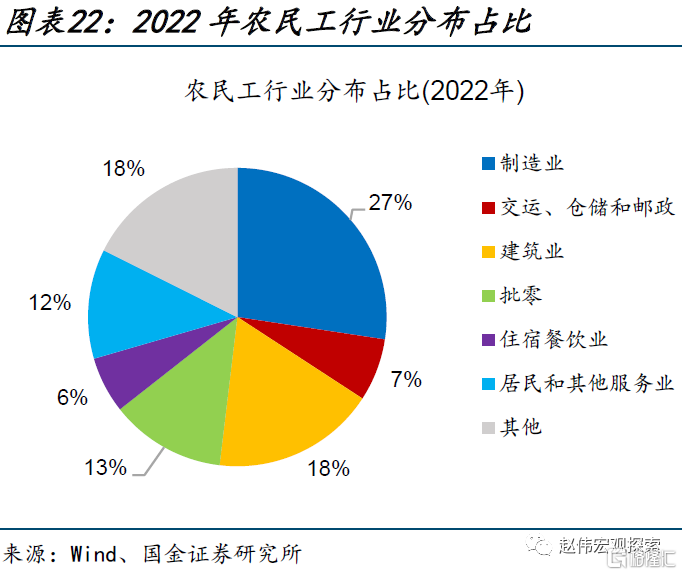

“補庫”週期啟動有望強化經濟復甦趨勢,穩定居民消費信心。9月,工業企業營收與利潤持續改善,結構上呈現中上游向下遊轉移的積極跡象。價格因素帶動下,名義庫存連續上升。實際庫存亦出現反彈,尤其是部分低庫存行業,下半年以來已有補庫跡象。庫存週期帶動下,製造業和基建景氣度有望維持韌性,對於穩定居民就業、提振消費信心具有積極意義。2022年,農民工在製造業和基建領域(建築業、交運、倉儲和郵政)的就業佔比分別為27.4%、24.5%。

經過研究,國金證券發現:

(1)消費是三季度經濟超預期的重要原因。三季度,實際GDP同比4.9%,超出市場預期0.4個百分點。其中,最終消費支出拉動GDP增長4.6個百分點,貢獻率高達94.8%。最終消費支出可進一步拆分為商品和服務消費,其中服務消費佔比已提升至38.3%,今年三季度拉動GDP增長2.2個百分點,是拉動三季度GDP超預期增長的關鍵力量。

(2)消費需求旺盛,與居民收入和消費傾向改善有關。三季度居民人均消費支出回升,一方面收入持續改善,農村仍好於城鎮,受益於旅遊、住宿、餐飲等行業經營形勢恢復,居民經營淨收入明顯好轉。另一方面消費傾向較二季度大幅上升,尤其是農村居民消費傾向顯著強於季節性。支出結構上,居民服務類消費佔比有所增加。(3)經濟內生動能修復疊加政策支持,消費修復仍將延續。下半年以來,政府出台多項促消費政策。其中存量房貸利率下調、提高個税扣除標準等政策,能夠有效增加居民收入,政策效果還未開始體現。《縣域商業三年行動計劃》等政策可提升農村居民消費能力。此外,“補庫”週期啟動有望強化經濟復甦趨勢,穩定居民消費信心。

風險提示

1、 經濟復甦不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券2023年10月30日發佈的《消費的後勁幾何?》,分析師:趙 偉S1130521120002;張雲傑S1130523100002

More Content