本文來自格隆匯專欄:任澤平;作者:任澤平

導讀

我們已連續4年跟蹤全球一線城市房價,全球核心城市的房產是投資者大類資產配置中一個重要選項,2021年我們發佈的《長期抗通脹的三大硬通貨》提到,人口流入的都市圈的房子為硬通貨之一,在全球貨幣超發的時代,一線城市核心區域房產是少數能夠跑贏印鈔機的資產之一。

我們選取紐約、倫敦等具有代表性的全球核心城市進行對比,在考慮持有成本後,以使用面積算,紐約、倫敦、東京市中心房價收入比分別為12、18、12,北上廣深分別為55、46、35、32,紐約、倫敦、東京市中心租金回報率分別為2.5%、2.5%、2.1%,而北上廣深分別為1.5%、1.8%、1.3%、1.0%。中國內地一線城市絕對房價、相對房價依然位居全球前列,全球前十大高房價城市,中國佔一半。

由於人口持續流入、土地供給嚴重不足、優質公共資源富集以及曾經流動性過剩,中國內地一二線城市房價並非由當地中位數收入人羣決定,而是由全國高收入人羣決定;加上中國居民收入統計不全、高儲蓄率、高經濟增速等情況,使得房價收入比、租金回報率不具備國際可比性。

為了落實中央“房住不炒”,促進房地產長期健康發展,二次房改的關鍵是城市羣戰略、人地掛鈎、金融穩定和房地產税。

根據二十大報吿,建立多主體供給、多渠道保障、租購併舉的住房制度。

相信通過穩樓市、住房制度改革等一系列長短結合的措施,中國房地產有望實現軟着陸和長期平穩健康發展。

風險提示:部分地區數據缺失,國際數據統計存在偏差等。

正文

1

中國內地核心城市絕對房價和相對房價均居全球前列

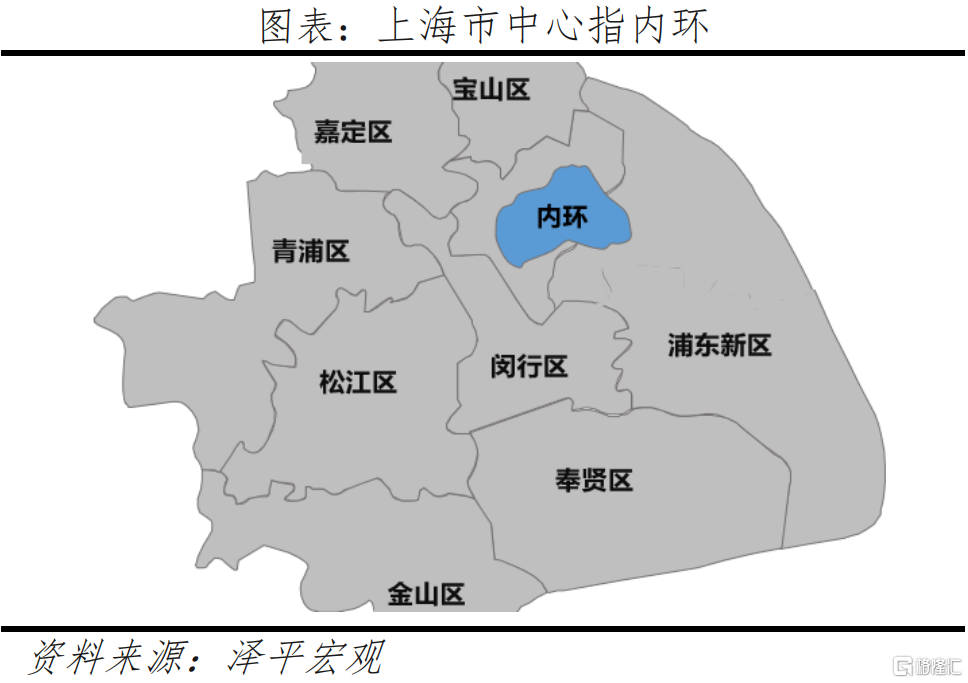

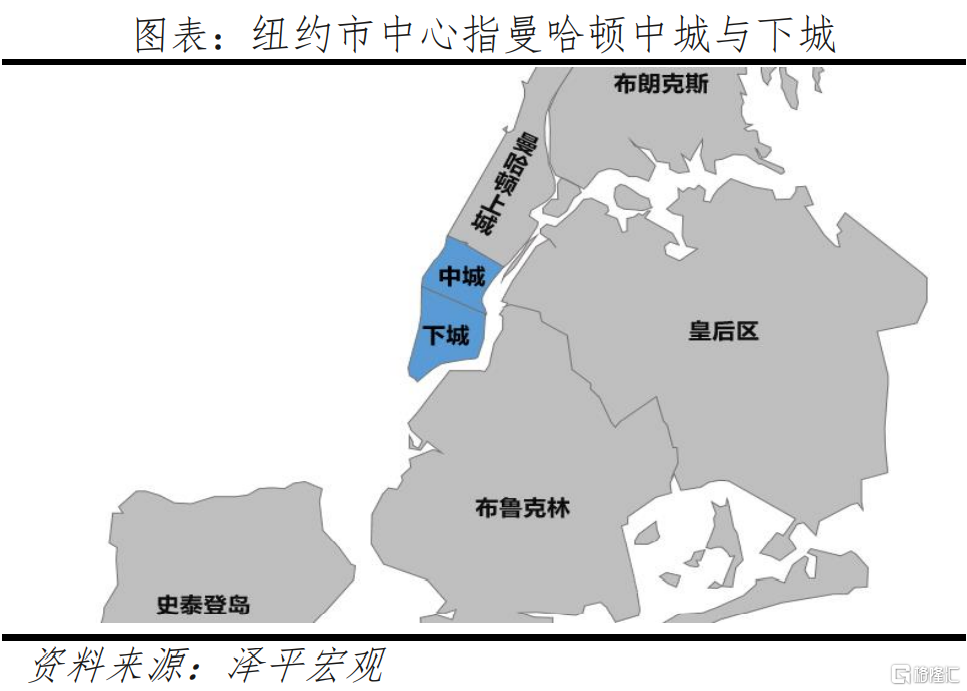

與西方相比,中國城市行政區劃內面積較大,比如北京達1.6萬平方公里,廣州、上海、深圳分別為7434、6341、1997平方公里,而東京、倫敦、紐約、巴黎分別為2188、1577、789、105平方公里。為增強可比性,我們分別選擇中心區以及距離市中心8公里左右的區域(我們將其定義為外圍區)進行比較。具體來看,北京中心區指東城區和西城區,外圍區指四環與五環之間區域;上海中心區指內環,外圍區指中環與外環之間區域;紐約中心區指曼哈頓中城和下城,外圍區指距離曼哈頓8公里左右區域;倫敦中心區指倫敦一區,外圍區指三區與四區之間。

為保證數據口徑統一,市中心與外圍區房價數據來源於全球最大的生活信息網站Numbeo。我們通過大量蒐集各國的房產中介網站公佈的中心區與外圍區各個樓盤售價和租金數據驗證了Numbeo數據的合理性,Numbeo顯示2022年5月紐約市中心房價為99640元/平方米,市中心1居室房屋租金為22532元/月。作為驗證,我們通過在美國最大的房產中介網站Zillow蒐集大量樓盤數據得出的紐約市中心房價和租金分別為97392元/平方米、360元/平方米/月,相差不大。此外,通過房價對比驗證,Numbeo口徑下的“非市中心房價”指的是外圍區房價。

1.2 核心城市房價高和升幅高是世界普遍現象

2009年Q1-2022年Q1北上廣房價上升超3.5倍,高於全國平均。由於新房區位逐漸外移及限價等,以二手房衡量房價升幅更有效。全國層面缺乏二手房價數據,以新房價格計算,2010年6月-2022年4月百城新建住宅價格指數從9042元/平方米升至16193元/平方米,上升0.8倍。根據房產中介數據,2009年一季度北京、上海、廣州房價分別為12030元/平方米、14902元/平方米、6986元/平方米,2022年一季度分別上升到44405元/平方米、51539元/平方米、24630元/平方米,分別上升2.7倍、2.5倍、2.5倍。其中,優質學區房升幅達7倍以上,如北京育才小學劃片小區耕天下,2009年2月12900元/平方米,2022年5月達110201元/平方米,上升7.5倍。

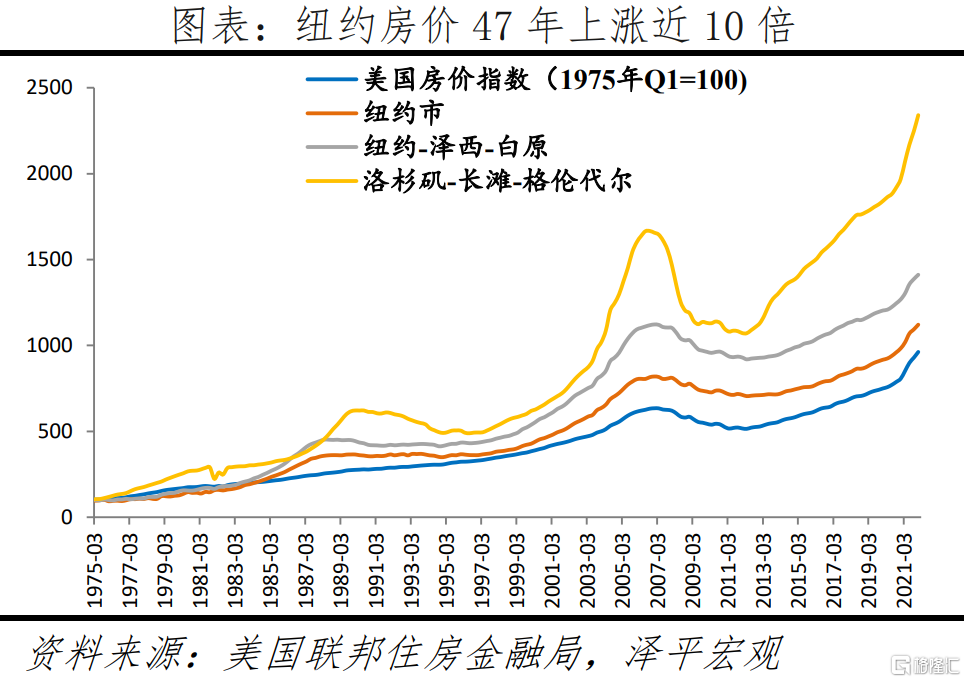

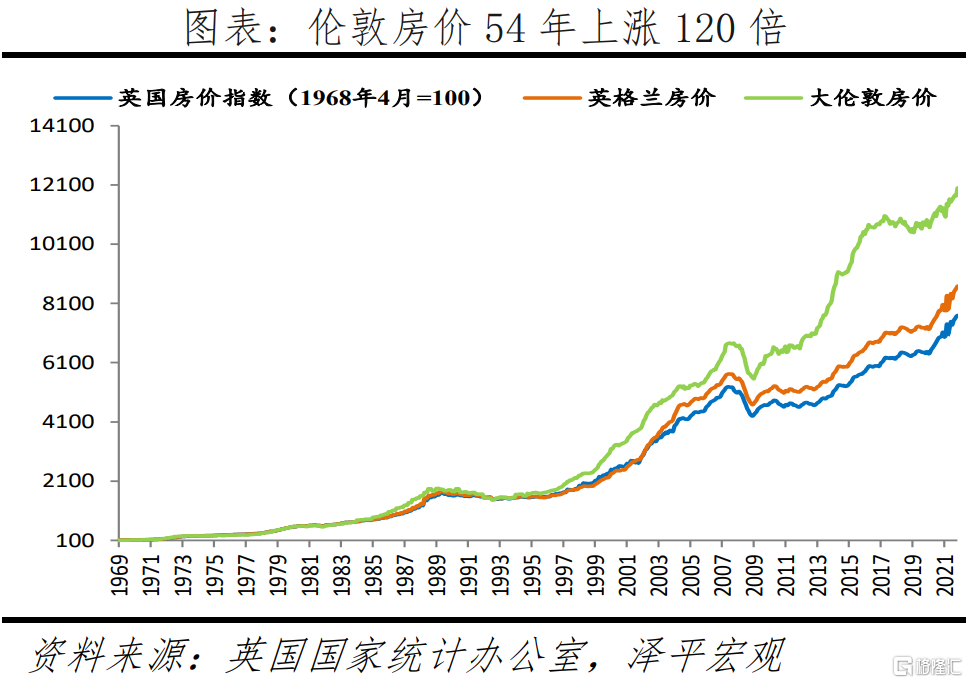

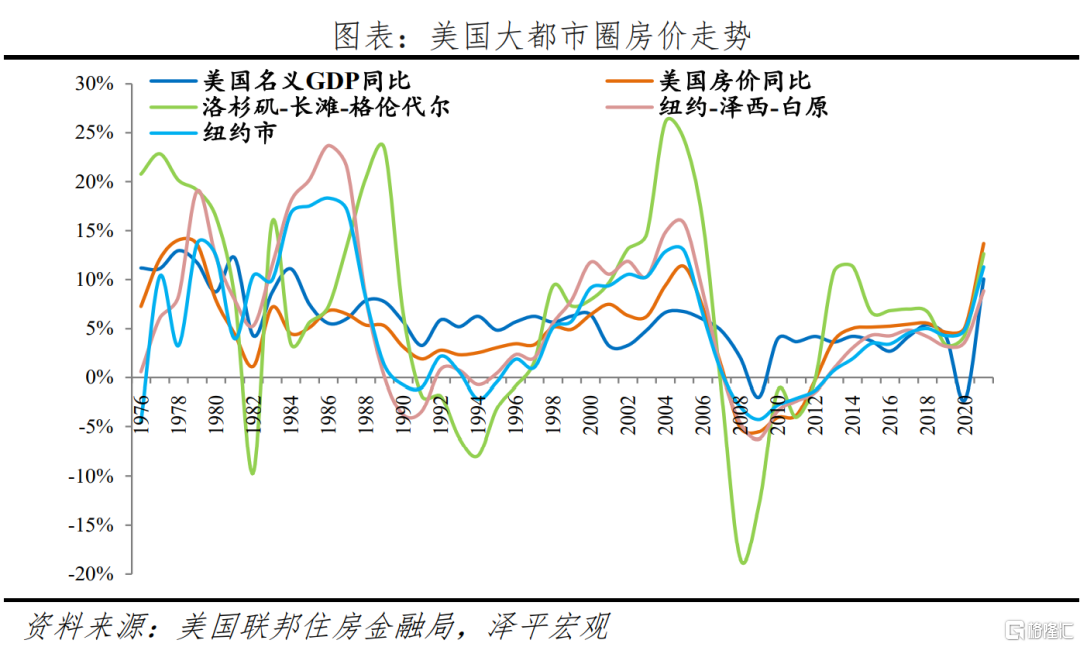

從國際經驗看,核心城市房價高、升幅高於其他地區是世界普遍現象。在英國,根據英國政府網站數據,1968年-2022年2月,大倫敦地區房價從0.44萬英鎊/套上升至53萬英鎊/套,英格蘭地區從0.34萬英鎊/套上升至29.6萬英鎊/套,全國從0.36萬英鎊/套上升至27.7萬英鎊/套,倫敦地區房價升幅達119倍,高於英格蘭地區的86倍和全國的76倍。在美國,1975年Q1-2022年Q1,美國、紐約市、紐約-澤西-白原分區(紐約都會區分區之一)、洛杉磯-長灘-格倫代爾分區(洛杉磯都會區分區之一)房價分別上升8.6、10.2、13.1、22.4倍。在日本,房地產泡沫破滅前,1975-1991年東京區部、橫濱、名古屋、京都、大阪、神户等六個核心城市地價上升4.5倍,其他城市上升1.7倍。

1.2 北上深絕對房價位居世界前列

換算為可比的使用面積後,北京、上海和深圳市中心及外圍區房價均處於世界前列,但頂級豪宅價格低於國外。國際房價比較需注意統計口徑。中國內地住房面積統計口徑為建築面積,包括使用面積、牆體佔用面積、公攤面積,而大多數國家和地區是套內面積或使用面積。如中國香港採用套內面積,套內面積=建築面積-公攤面積;美國、英國、韓國等是使用面積,使用面積=套內面積-牆體佔用面積。一般而言,套內面積約為建築面積的80%,使用面積約為建築面積的70%。

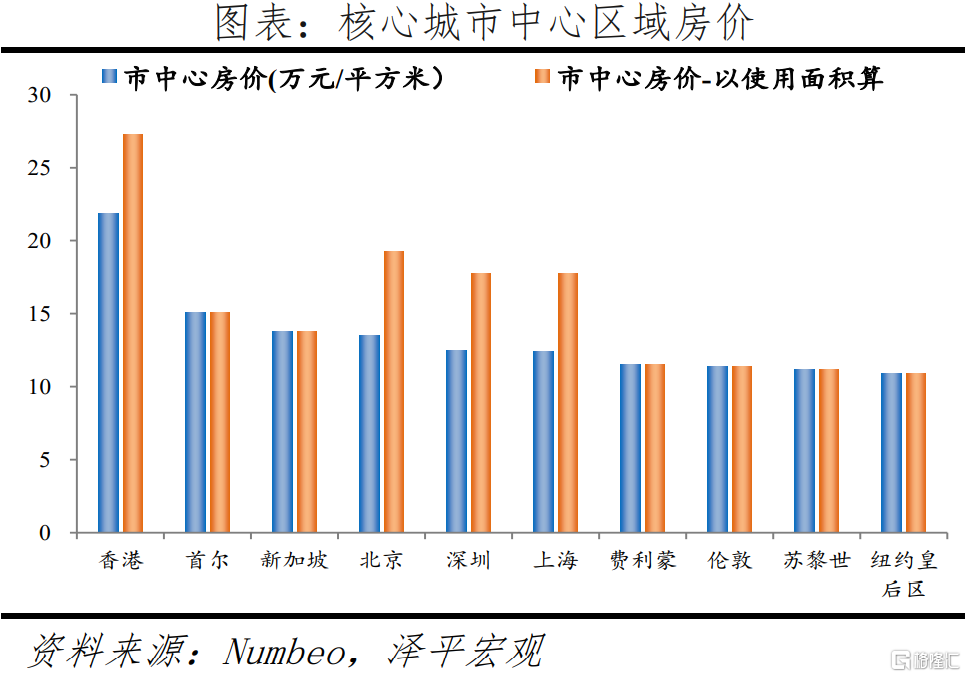

在中心區域,根據Numbeo數據,2022年5月中國香港以218388元/平方米位居第一,首爾以150948元/平方米位居第二,倫敦以113551元/平方米位居第八,紐約以99640元/平方米位居第十四,北京、深圳、上海分別以134796元/平方米、124458元/平方米、124113元/平方米位居全球第四、第五、第六,廣州以92699元/平方米位居第十七。換算為使用面積後,北京、深圳和上海中心區實際房價分別為192566元/平方米、177795元/平方米和177305元/平方米,超過首爾,僅次於中國香港,廣州為132428元/平方米,位居第八。但中國內地一線城市中心區的頂級豪宅單價低於國際大都市,比如紐約中心區最貴的豪宅是位於曼哈頓中城的公園大道432號,俯瞰紐約中央公園,單價約48.3萬元/平方米。而上海浦東中心區最貴的豪宅是位於陸家嘴金融區緊鄰黃浦江的湯臣一品,單價約25.7萬元/平方米,以使用面積算,單價為36.7萬元/平方米,浦西中心區最貴的豪宅是緊鄰太平湖的翠湖,單價約23.4萬元/平方米,以使用面積算,單價為33.4萬元/平方米。

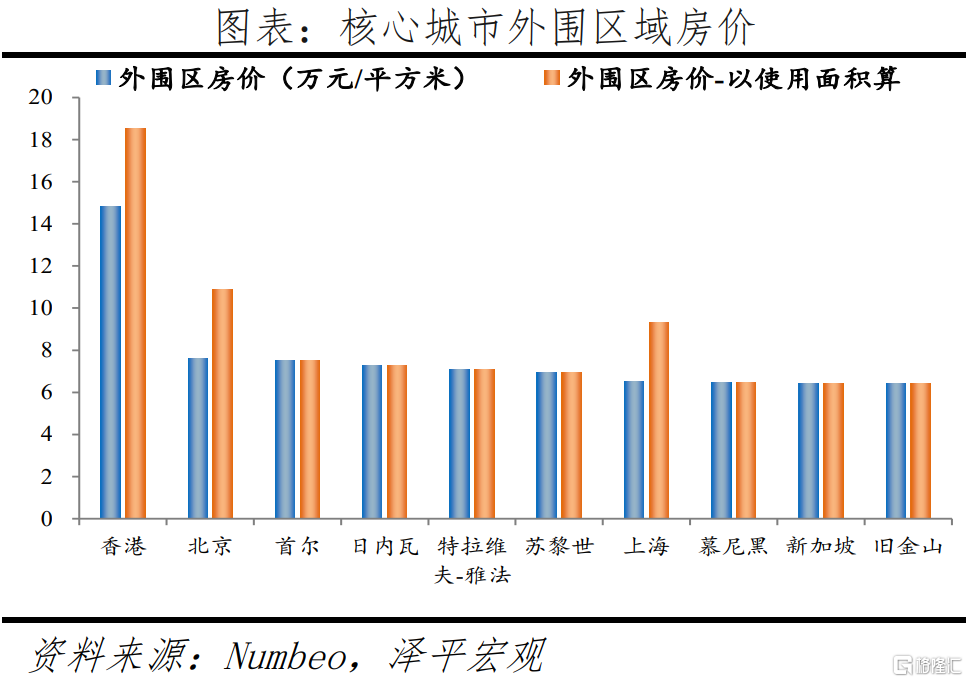

在外圍區域,中國香港以148394元/平方米位居第一,北京以76324元/平方米位居第二,上海、深圳分別以65134元/平方米、51411元/平方米,位居第七、第二十五,依然處於世界前列,但相對中心區域排名有所後移,廣州以41051元/平方米位居三十八。換算為使用面積後,北京、上海和深圳城市外圍區房價分別為109035元/平方米、93048元/平方米和73444元/平方米,位居第二、第三、第五,僅次於中國香港,廣州為58644元/平方米,位居第十六。

1.3 中國內地一線城市房價收入比高,租金回報率不足1.9%

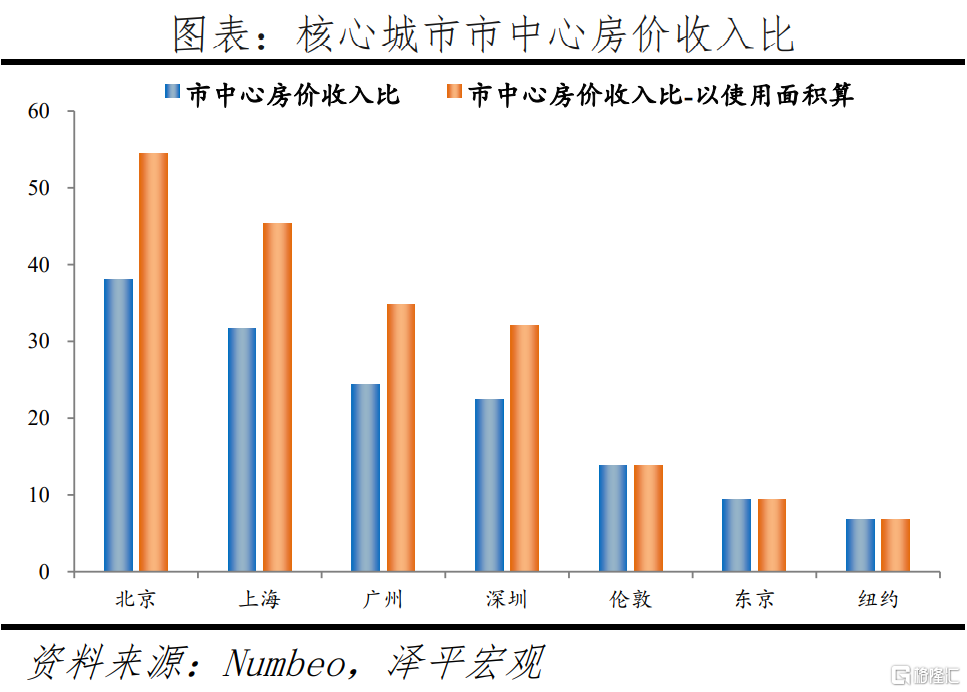

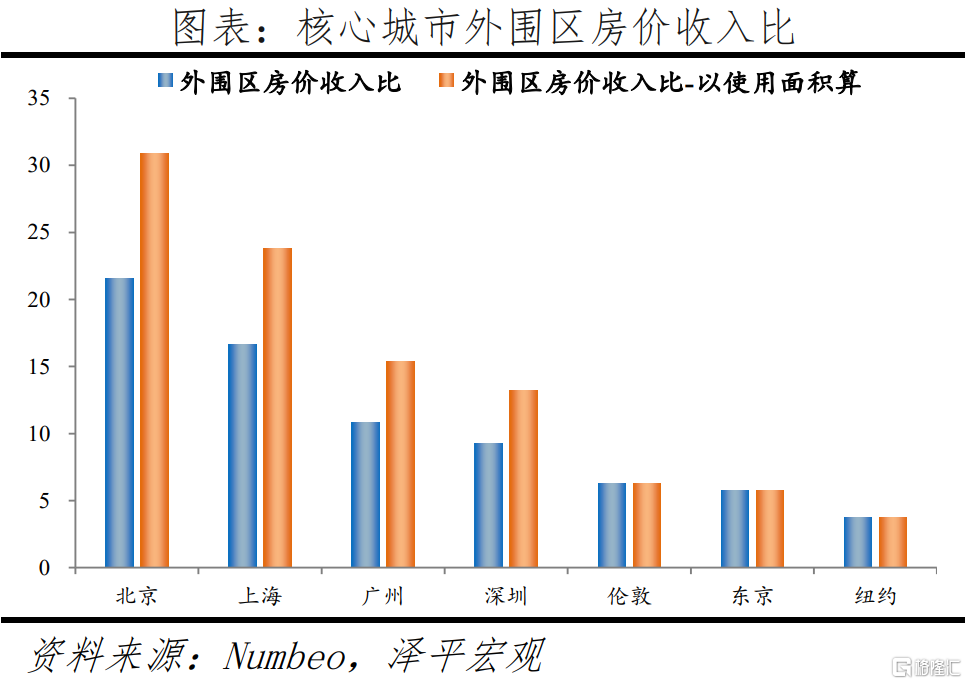

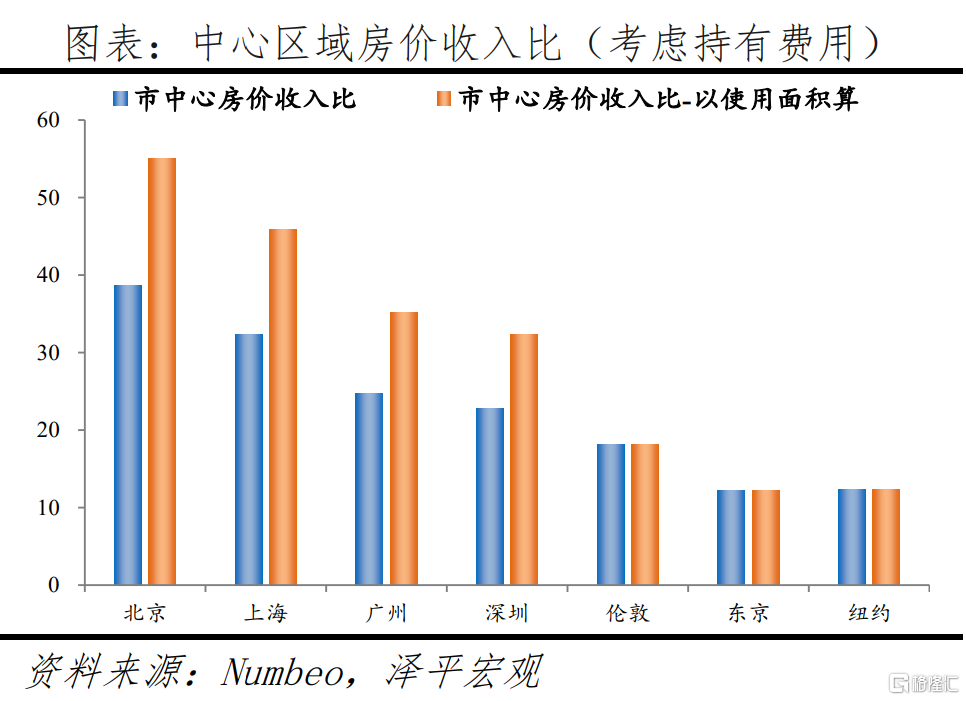

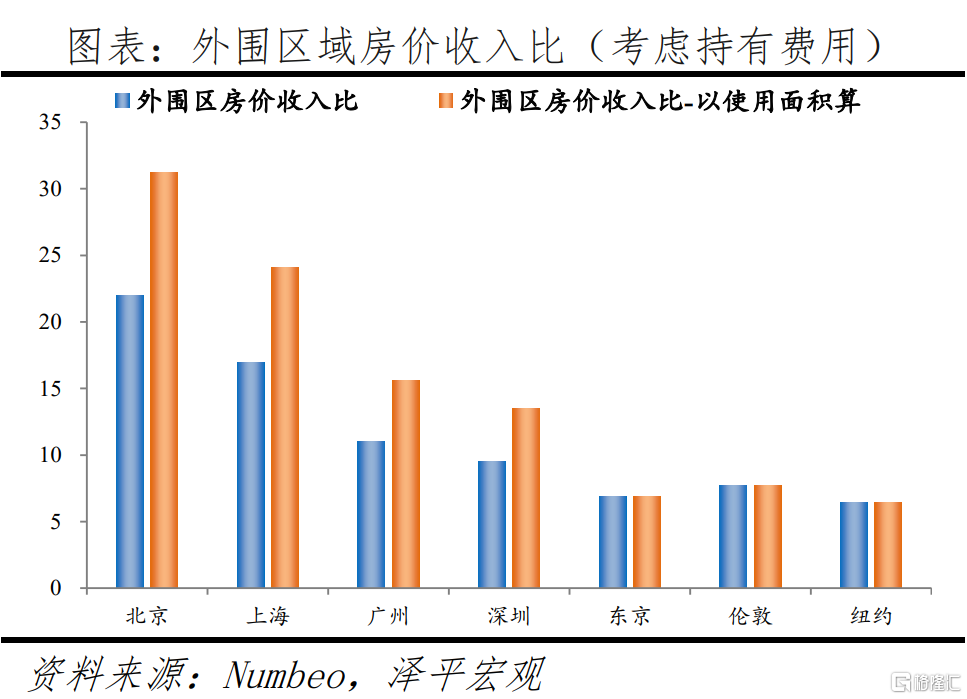

以使用面積算,北上廣深市中心房價收入比分別為54、45、35、32,高於紐約的7,東京的9,倫敦的14;外圍區房價收入比均在10以上,同樣高於紐約、倫敦和東京。Numbeo只公佈了全市房價收入比,我們採用Numbeo公佈的房價平均數據和人均可支配收入,以及我們整理的人均住房面積計算市中心和外圍區的房價收入比。根據Numbeo,2022年5月,北京、上海、廣州、深圳市中心的房價收入比分別為38、32、24、22,外圍區的房價收入比分別為22、17、11、9,而紐約市中心和外圍區房價收入比分別為7、4,倫敦市中心和外圍區房價收入比分別為14、6,東京市中心和外圍區房價收入比分別為9、6。換算為使用面積後,中國內地一線城市實際房價收入比更高,北京、上海、廣州、深圳市中心的房價收入比分別為54、45、35、32,外圍區的房價收入比分別為31、24、15、13。

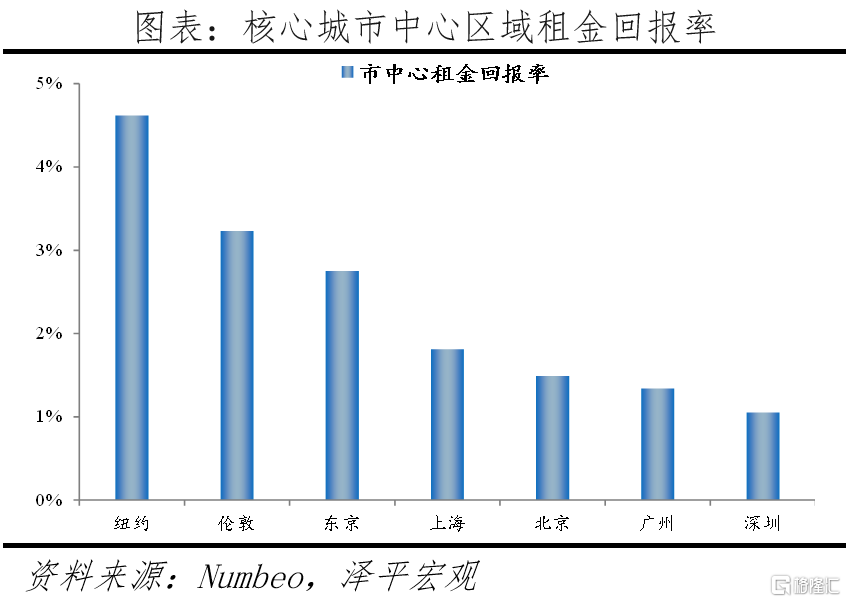

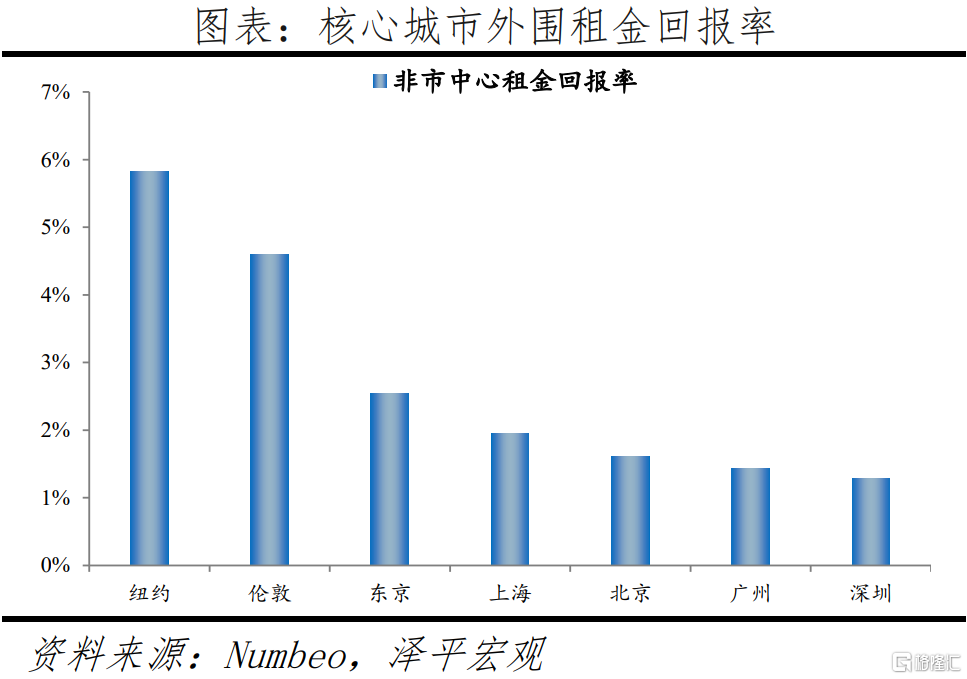

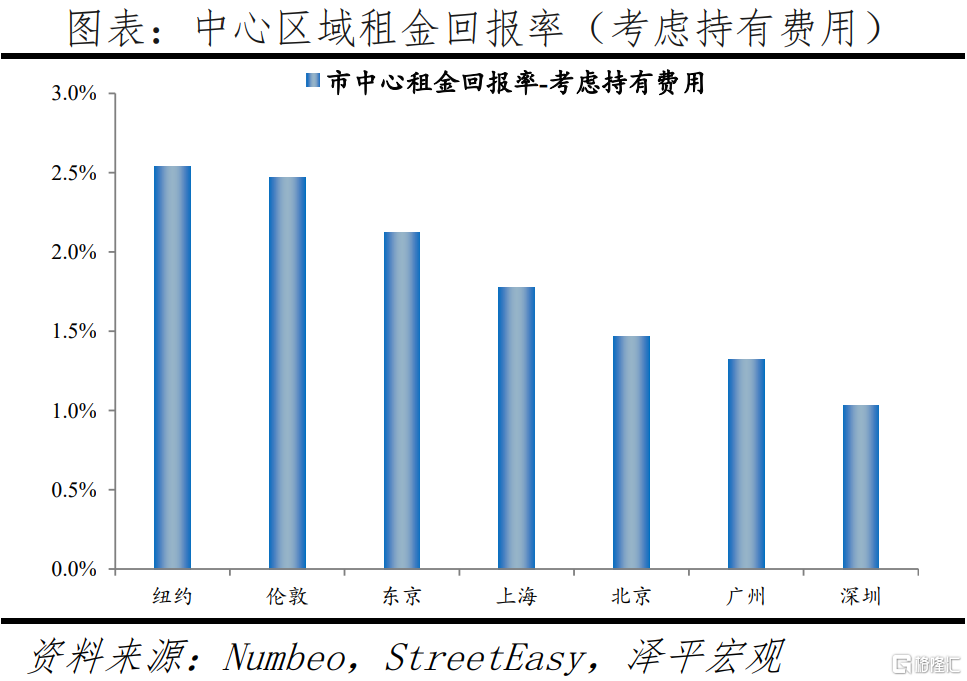

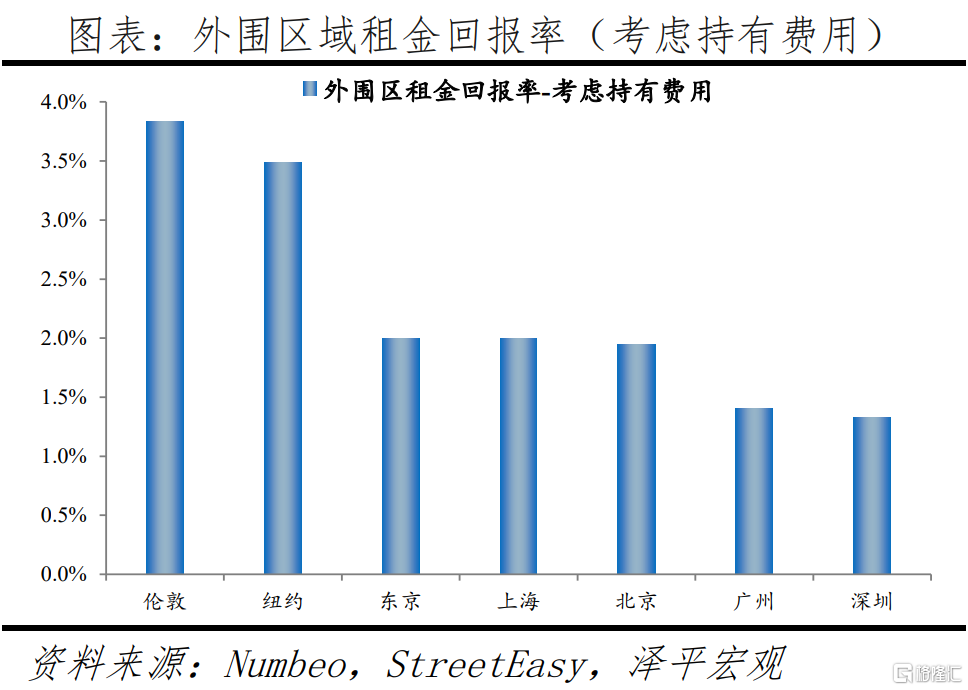

北上廣深市中心租金回報率不足1.9%,低於紐約的4.6%、倫敦的3.2%、東京的2.8%。租金回報率是住房每年租金與售價的比值,租金回報率低意味着投資房地產的現金貼現率低。根據Numbeo2022年5月數據,在全球主要482個城市中,市中心的靜態租金回報率平均值為5.70%,中位值為4.54%,外圍區的靜態租金回報率平均值為7.46%,中位值為5.29%。其中,紐約市中心與外圍區的租金回報率分別為4.62%、5.82%,倫敦為3.23%、4.60%,東京為2.75%、2.54%,而北京、上海、廣州、深圳市中心租金回報率分別為1.49%、1.81%、1.34%、1.05%,外圍區租金回報率分別為1.61%、1.95%、1.44%、1.28%。我們使用中國房地產協會旗下中國房價行情網數據進行驗證,2022年4月年北京、上海、廣州,全市範圍的租金回報率分別為1.88%、1.68%、1.63%。

1.4 考慮持有費用後北上廣深與國際都市相對房價差距縮小

國際核心城市普遍徵收房地產税、且物業費等較高,持有成本明顯高於中國內地。在不考慮房地產税從個人收入所得税中扣除情況下,紐約市房地產税率為0.8%,市中心物業費約為104元/平方米/月,外圍區物業費約為80元/平方米/月;除此之外,業主還需根據房產面積和檔次的不同,每年繳納1000-5000美元的房屋保險費。倫敦業主需要繳納市政税,約佔房價的0.3%-1.2%,實際税率隨房價上升而下降,倫敦市中心物業費約為44元/平方米/月,外圍區物業費約為23元/平方米/月。東京業主每年需要繳納房屋評估價1.4%的不動產税和0.3%的市政建設税,房屋評估價約為售價的20%,市中心和外圍物業費分別為22元/平方米/月、13元/平方米/月。中國內地除上海和重慶作為試點外尚未推出房地產税,而且物業費較低,北京、上海、深圳市中心的物業費約為4.3元/平方米/月,外圍區物業費約為3.5元/平方米/月,廣州市中心物業費為2.9元/平方米/月,外圍區物業費為2.4元/平方米/月。

考慮持有費用後,以使用面積算,紐約、倫敦、東京市中心房價收入比分別為12、18、12,北上廣深分別為55、46、35、32,紐約、倫敦、東京市中心租金回報率分別為2.5%、2.5%、2.1%,而北上廣深分別為1.5%、1.8%、1.3%、1.0%,差距明顯縮小。各地住房持有成本不同,為較準確比較實際的房價收入比和租金回報率,我們將房地產税、各項物業(管理)費等持有階段的費用納入考慮。假設居住30年,將這30年的持有費用按照假定5%的折現率計入房價,計算折現後的房價收入比。紐約市中心和外圍房價收入比分別為12、6,倫敦分別為18、8,東京分別為12、7,北京、上海、廣州、深圳市中心的房價收入比分別為39、32、25、23,外圍區的房價收入比分別為22、17、11、9。以使用面積算,北京、上海、廣州、深圳市中心的房價收入比分別為55、46、35、32,外圍區的房價收入比分別為31、24、16、13。考慮持有費用後,紐約市中心和外圍租金回報率分別為2.53%、3.34%,倫敦分別為2.47%、3.71%,東京分別為2.12%、2.11%,北京、上海、廣州、深圳市中心的租金回報率分別為1.47%、1.78%、1.32%、1.03%,外圍區的租金回報率分別為1.58%、1.91%、1.41%、1.25%。

1.5 北上廣深房貸利率和居民房貸壓力較高

北上廣深房貸利率與首付比例高,北上廣深首套房貸利率超4.4%,紐約、倫敦、東京均低於3.6%。從房貸利率看,中國內地個人房貸利率以貸款市場利率報價(LPR)來計算,首先央行給商業銀行規定貸款基準利率,各地商業銀行根據基準利率、銀行額度、客户資信和風險情況在基準利率基礎上浮動。隨着2022年房地產調整政策的放鬆,如央行下調5年期LPR利率等,一線城市房貸利率出現不同程度下調,北京、上海、廣州、深圳的首套房貸利率為4.45%-5.4%,二套房貸利率為5.2%-5.65%;但仍高於紐約、倫敦、東京的房貸利率(3.0%-3.6%)。從首付比例看,按商業貸款計算,北京首套普通住宅為35%,非普通住宅為40%,二套普通住宅為50%,非普通住宅為70%;上海首套住宅為35%,二套普通住宅為50%,非普通住宅為70%;深圳、廣州首套住宅均為30%,城市無房但有住房或公積金貸款記錄,則首套住宅分別為40%、50%,非普通住宅分別為70%、70%,二套普通住宅分別為70%、70%,非普通住宅為80、70%。紐約為10%-30%,倫敦為5%-15%,北上廣深首付比例較高。(普通住宅與非普通住宅根據容積率、單套建築面積、實際成交價格等綜合界定,如廣州普通住宅為容積率在1.0(含)以上、單套住房建築面積為144平方米(含)以下、實際成交價格低於同級別土地住房平均交易價格1.2倍(含)以下,反之為非普通)。

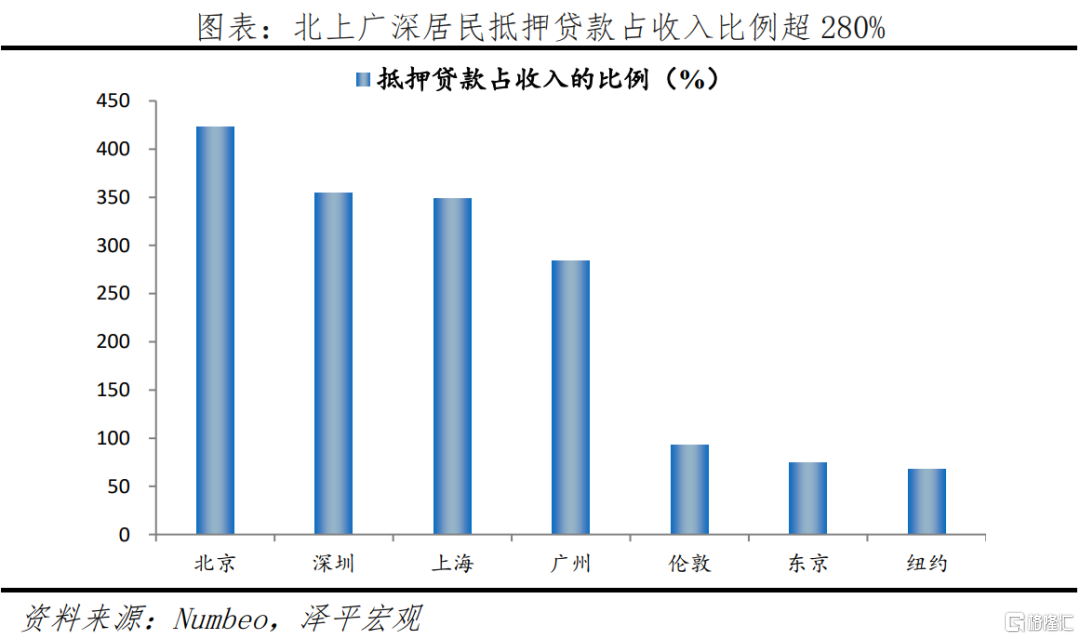

北上廣深居民房貸壓力居世界前列,居民抵押貸款佔收入比例超280%,是紐約、倫敦、東京的3-4倍。根據Numbeo定義,抵押貸款佔收入比例指每月抵押貸款與家庭收入的比率(越低越好),貸款負擔能力指數指抵押貸款佔收入比例的倒數(越高越好)。根據Numbeo的數據,2022年在全球主要的482個城市中,北京、深圳、上海、廣州居民抵押貸款佔收入的比例分別為422.78%、353.96%、348.33%、284.27%,分別高居第九、第十三、第十四、第二十六;倫敦、東京、紐約居民抵押貸款佔收入的比例分別為92.59%、74.5%、68.09%,排在150名以後。

2

1000萬人民幣能買什麼房子?

為增強直觀認識,我們從自住出發,假定有1000萬人民幣預算,討論在北京、上海、紐約、倫敦核心區和外圍區分別能買什麼品質的住宅以及持有費用。為增強可比性,我們將核心區的選房區域縮小在距離CBD或金融商業區2.5公里內範圍,且避開單價明顯較高的豪宅樓盤。

2.1 核心區能買到的住宅使用面積差距不大

1000萬在北京、上海、紐約、倫敦核心區域CBD附近能購買的住宅使用面積差距不大,在61-69平方米左右;紐約和倫敦市中心住宅持有費用遠高於北京和上海,紐約超16萬人民幣,倫敦超6萬元,北京和上海不足7000元。在北京核心區,可購買西城區三環內的璽源台72平方米的二居室(使用面積接近50平方米),均價14萬元/平方米,北接長安街,南依蓮花河,西連西客站,東望金融街,屬於首都功能核心區,物業費5461元/年。在上海核心區,可購買陸家嘴金融區的浦江茗園87平方米兩居室(使用面積約61平方米),均價11.5萬元/平方米,緊鄰各大金融機構,物業費3174元/年。在紐約核心區,可購買曼哈頓1 Wall Street公寓64平方米一居室,均價15.6萬元/平方米,地處金融區中心,距離華爾街200米,房地產税8萬元/年,物業費9.2萬元/年,合計17.2萬元/年。在倫敦核心區,可購買London Dock公寓69平方米一居室,均價14.5萬元/平方米,位於泰晤士河北岸、倫敦金融城和金絲雀碼頭中間,為倫敦的心臟地帶,距離CBD約1公里,步行10分鐘即可到達火車站,市政税3萬元/年,物業費3.8萬元/年,合計6.8萬元/年。

2.2 紐約和倫敦的外圍區能買面積更大的住宅

1000萬在北京、上海外圍區可購買使用面積在76-124平方米左右的住宅,而在倫敦、紐約外圍區域可購買的使用面積分別為120、130平方米左右。在北京外圍區,可購買南四環附近國韻村174平方米四居室(使用面積約122平方米),均價5.7萬元/平方米,周邊公園較多,有旺興湖郊野公園、宣頤公園、碧海公園三大生態公園,但生活相關配套相對不完善,物業費7934元/年。在上海外圍區,可購買日月光水岸花園109平方米兩居室或三居室(使用面積約76平方米),均價9.2萬元/平方米,靠近2號線廣蘭路站,物業費2524元/年。在紐約外圍區,可購買皇后區27-28 Thomson Avenue123平方米四居室,均價8.1萬元/平方米,地鐵30分鐘可到達曼哈頓中城,房地產税2.1萬元/年,物業費8.2萬元/年,合計10.3萬元/年。在倫敦外圍區,可購買Beaufort Park公寓127平方米三居室,均價7.9萬元/平方米,位於倫敦西北四區,8分鐘步行至地鐵站,是傳統白人居民區, 市政税3萬元/年,物業費3.8萬元/年,合計6.8萬元/年。

3

中國內地核心城市高房價明顯存在泡沫嗎?

3.1 中國內地核心城市高房價主要源於什麼?

1)人口長期大量向一二線核心城市集聚,近10年一線城市人口年均增速2.37%,人口持續流入但增速放緩;二線城市人口年均增速1.91%,人口持續流入且增速小幅上升;三、四線城市人口年均增速0.43%、-0.49%,人口持續流出。房地產長期看人口,人隨產業走、人往高處走。從國際經驗看,人口不斷從低收入地區到高收入地區,從城市化到大都市圈化。中國內地核心城市優質公共資源富集、產業特別是高端產業高度集聚,人口長期大量流入。總體看,2000-2020年一線、二線人口占比分別由3.7%、19.31%增至5.88%、24.39%,三、四線則由30.87%、42.98%降至30.50%、36.92%。從趨勢看,2000-2010年、2010-2020年,全國人口平均增速分別為0.57%、0.53%,一線人口年均增速分別為3.42%、2.37%,人口保持集聚,但增速放緩;上述兩個時期,二線人口年均增速分別為1.53%、1.91%,人口持續流入且增速小幅上升;三線人口年均增速分別為0.53%、0.43%,略低於全國平均;四線僅為0.16%、-0.49%,明顯低於全國平均,表明三、四線城市人口仍持續流出。

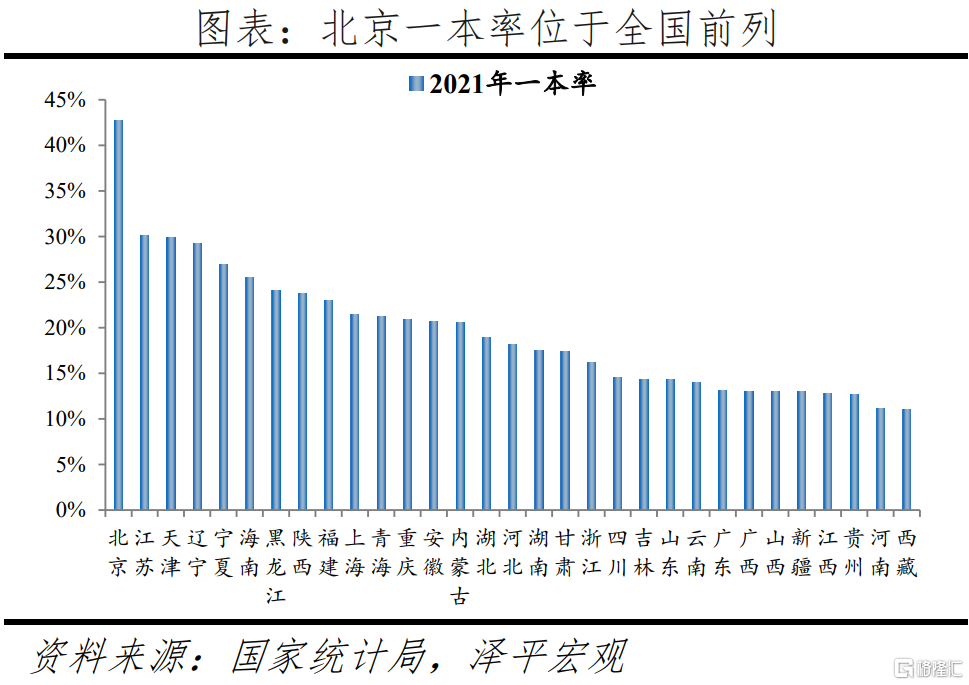

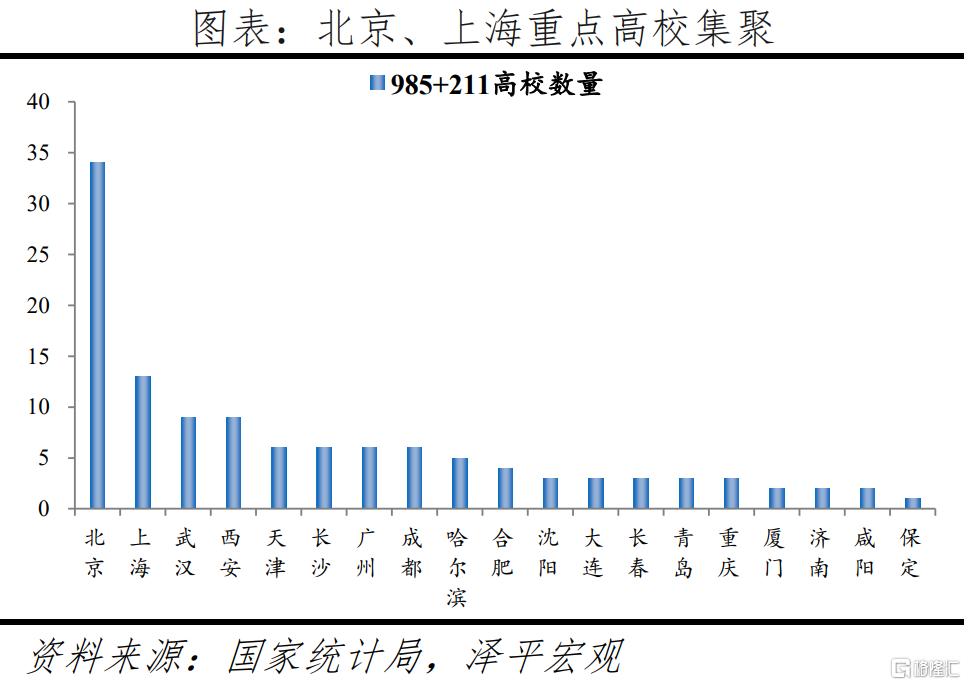

2)核心城市優質公共資源高度富集,户籍制度使得公共資源與户口掛鈎、户口基本與房產掛鈎的情況更加促進高收入人羣集聚。從教育看,2021年北京、上海一本率分別為43%、22%,分別為全國第一、第十;985大學數量分別為8所、4所,合計佔全國的31%;211大學數量分別為26所、9所,合計佔全國的29%。從醫療看,北京、上海2020年三甲醫院分別為56、39個,雖合計僅佔全國的6.9%,但集聚了最頂級的醫療資源,如協和醫院、301醫院等。在現行户籍制度下,户口不僅是單純的户籍登記,而且附帶了區域教育醫療等公共資源。並且,按現行規定,户口要麼登記於個人房產下、要麼通過單位掛靠於集體户,這使得户口與住房基本掛鈎。核心城市的房子不僅是具有居住功能的建築物,而且捆綁了一系列的稀缺資源和優質福利。儘管當前部分城市允許租房入學,但條件較多、且排序一般在户口和住房均在本學區的家庭之後。在國際上,儘管美國也有學區制度,但家庭在學區擁有居住資格即可,可採用租賃方式;並且,美國的學區分佈相對均勻,並未主要集中在部分大城市。此外,儘管北京、上海近期人口增長放緩、甚至陷入負增長,但流出的主要是中低收入人羣,高收入人羣很可能仍在持續流入。

3)在土地資源計劃配置、城鄉二元制度、中小城市戰略等因素影響下,建設用地在城鎮、鄉村之間配置失衡,城鎮用地在地區、城市之間配置失衡。中國城鄉二元户籍制度與土地制度無法調動了市場對人口和土地的有效配置,導致進城不能落户、遷徙不能定居的農民工不願無償放棄鄉村宅基地,農民工羣體在城鎮和鄉村“雙重佔地”。2009-2016年人均城鎮建設用地僅增長5.8%,而人均鄉村建設用地增長21.5%。中國城鎮化戰略長期存在“控制大城市規模、積極發展中小城市”的傾向,與人口遷移趨勢背離。分地區看,2009-2016年東部城鎮建設用地增量比例低於城鎮人口增量比例12.9個百分點;而中部、東北、西部分別高1.7、4.4、6.8個百分點。分規模城市看,2006-2018年1000萬人以上城市城區人口增長46.8%,建設用地僅增長41.7%;20萬人以下城市人口增長2.1%,建設用地增長22.9%。

4)貨幣超發使得廣義貨幣增速多高於名義GDP增長,刺激一線城市的房地產價格快速上升。從國際看,1987-2022年2月英國房價年均增長6%,雖高於4.1%的名義GDP年均增速,但仍然低於7.1%的廣義貨幣年均增速;1960-2021年美國房價年均增長4.5%,而名義GDP和M2年均增速分別為6.3%、7.2%。從大都市圈看,在美國,1975-2021年,紐約-澤西-白原分區房價年均增長5.8%,低於同期M2的6.9%,與GDP的5.8%相同。在日本,1975-1991年六個核心城市地價年均增長11.2%,其他城市地價年均增長6.4%,同期M2年均增長約9%。在中國,過去四十年廣義貨幣供應量M2年均增速15%,1998年以來全國新建住房銷售均價年均複合增速達7.72%,低於同期M2增速近8個百分點,而一線城市房價基本與M2增速持平。

3.2 房價收入比和租金回報率的國際可比性很差

“房價收入比4-6是合理區間的國際慣例”為訛傳,國際並不存在一個客觀標準。房價收入比反映的是居民家庭對房價的支付能力,比值越高,支付能力越低。Weicher(1977)最早使用房價收入比作為住房支付能力判別指標,其房價收入比為每套房屋銷售價格中位數與家庭年收入中位數之比,計算了1949-1975年美國房價收入比,大多數位於2.8-2.9。1989年10月香港大學專家伯納德指出,發達國家房價收入比在1.8-5.5,發展中國家一般在4-6。後來,伯納德蒐集到較多國家房價收入比資料後,發現一些經濟落後的發展中國家房價收入比遠高於6。1998年聯合國統計了96個經濟體房價收入比,最高為30,最低為0.8,平均值8.4,中位數6.4,徹底否定了4-6倍是國際標準的論點。然而部分中國學者和相關機構在引入房價收入比概念時,忽視中國經濟水平、文化傳統、房地產發展階段等因素,不約而同地引用“4-6”這個所謂“國際標準”進行國際比較,這顯然是有問題的。

除土地供給不足外,加上中國居民收入統計不全、高儲蓄率、高經濟增速等情況,使得房價收入比、租金回報率不具備國際可比性。

中國經濟增速在全球較高,核心城市相對房價高是成長性的反映。如果把經濟體或城市比作一家公司,住房可類似為這家公司的股票,房價是股價,租金回報率是股息率。以中國股市為例,由於成長性不同,主板和創業板的股票估值不具備可比性。在主板,公司業績增長穩定但不具備爆發性,估值一般;在創業板中,公司業績增長較快,股票估值較高,高估值是對未來盈利的提前反映。當前中國經濟雖從高速增長階段轉向高質量發展階段,但經濟增速在全球仍較高。核心城市是中國經濟的核心,高端產業集聚、人口大量集聚,成長性更具優勢。

由於人口結構變化,居民消費觀念改變等因素,近年中國居民儲蓄率雖有小幅下滑,但仍高達35%,是歐美髮達國家2倍以上,高儲蓄率推升房價收入比,房子也被當成儲蓄替代品,同時中國的文化傳統、婚育觀念等也在一定程度增加對住房需求。根據OECD統計口徑,居民儲蓄率指居民儲蓄餘額/可支配收入總額。中國居民儲蓄率遠遠高於歐美髮達國家,2021年中國居民儲蓄率高達35%,而美國、法國、德國、日本和英國僅僅分別為17%、16%、15%、12%、7%。居民儲蓄率高意味着中國居民的購房資金準備相對充足,進而推升房價收入比至一個較高水平。

4

啟示

長期住房制度建設。根據我們對《全球房地產》的研究,德國房價長期穩定主因是實行以居住導向的住房制度設計、有充足穩定的住房供給和規範發達的租賃市場、嚴厲遏制投機性需求和開發商暴利行為、穩健的貨幣和房貸政策、多核心且均衡發展的城市體系。

根據我們對美國、日本、英國、中國香港、德國、新加坡等住房制度和房地產市場的研究,結合中國住房制度現狀和發展階段特點,建議以城市羣戰略、人地掛鈎、金融穩定、房地產税為四大支柱構建長期住房制度。

一是推動都市圈城市羣戰略。根據對世界上幾十個國家上百年的人口大遷移研究發現,人口往都市圈城市羣遷移集聚是基本規律,人隨產業走,人往高處走。符合國際規律,中國人口持續向珠三角、長三角城市羣集聚。近10年珠三角、長三角城市羣年均常住人口增量超180萬人,成渝、中原城市羣年均常住人口增量超65萬人,但東北、西部等區域近年面臨產業結構單一,呈現人口流出趨勢。

分省份來看,中國人口從東北、西北向東南沿海城市羣流動,2010-2020年年均常住人口增量前五的省是廣東、浙江、江蘇、山東、河南,此時期甘肅、內蒙古、山西、遼寧、吉林、黑龍江等6省人口萎縮,全部位於北方。具體來看,2000-2010年粵、浙年均常住人口增量分別為191.0萬、85.0萬人,2010-2020年粵、浙分別為216.9萬、101.4萬人,江蘇兩個時期分別為56.2萬、60.9萬人。

分城市看,人口持續向少數核心城市集聚。近10年深圳、成都、廣州年均常住人口增量超55萬,鄭州、西安、杭州、重慶、長沙年均常住人口增量超30萬。這些城市均為所在都市圈的核心城市,近年城市發展較為快速、“搶人”力度較大。

長期以來,在“控制大城市人口、積極發展中小城市和小城鎮、區域均衡發展”的小城鎮派思路錯誤影響下,人口向大都市圈集聚,但土地供給向三四線城市傾斜,人口城鎮化與土地城鎮化明顯背離。由此形成了人地分離、土地供需錯配,這是導致一二線高房價、三四線高庫存的根源。

黨的十九大報吿指出,以城市羣為主體構建大中小城市和小城鎮協調發展的城鎮格局。

二是以常住人口增量為核心改革“人地掛鈎”,優化土地供應。未來應堅持都市圈城市羣戰略,推行新增常住人口與土地供應掛鈎、跨省耕地佔補平衡與城鄉用地增減掛鈎,如東北和西部地區售賣用地指標,可以有效解決目前東北、西部用地指標大量浪費的問題,以及東南沿海用地指標短缺的問題。嚴格執行“庫存去化週期與供地掛鈎”原則,優化當前土地供應模式。豐富商品房、租賃房、共有產權房等多品類的供給形式,形成政府、開發商、租賃中介公司、長租公司等多方供給格局。

根據我們在《哪裏的房價控制得好:長沙篇》中的研究,全國大部分一二線城市房價大升的背景下,長沙的房價、房價收入比、升幅在主要城市處較低水平。2021年長沙二手房均價1.1萬元/平方米,低於武漢、鄭州、南昌等二線城市;近10年長沙房價收入比維持在6—7,處於全國下游水平;近10年長沙商品住宅年均升幅低於9.4%,低於大部分二線城市。長沙房地產調控得好的原因在於,長沙是典型多中心組團空間結構,土地供應量大,並且嚴格限制土地成交溢價率,設定商品房“成本+利潤+税金”價格構成,既確保房企一定的盈利空間,也確保了房價相對穩定。

三是保持貨幣政策和房地產金融政策長期穩定。根據我們在專著《全球房地產》中的研究,“房地產過度金融化”是風險之源。實行長期穩定的住房信貸金融政策,穩定購房者預期,支持剛需和改善型購房需求,同時抑制投機性需求。規範房企融資用途,防止過度融資,同時支持房企合理融資需求,提供一定時間窗口讓存在問題的房地產企業有自救機會,即自身債務自清。

從德國看,中性穩健的貨幣政策與住房金融體系,是德國房價長期穩定的住房制度“三支柱”之一。二戰後,德國央行首要目標是保持物價穩定,嚴格自律不超發貨幣;德國M2增速與經濟增速基本匹配,貨幣供應水平合理,2020年M2佔GDP比重102.9%,在主要發達國家中處於中等水平,低於歐元區126.2%的平均水平。在穩健貨幣政策和温和通脹水平背景下,德國房價和物價基本保持長期穩定,1970-2020年名義房價指數上升185%,CPI指數上升162%,遠低於同期美國、英國等發達國家。

四是穩步推動房地產税試點。隨着大開發時代結束,存量房時代下土地出讓金減少、交易環節税收減少,推出房地產税替代土地財政是大勢所趨。從國際經驗看,房地產税通常被成熟市場經濟體作為地方財政收入的重要和穩定來源。2021年10月,全國人大常委會授權國務院在部分地區開展房地產税改革試點工作。

但穩增長是今年宏觀經濟的頭等大事。財政部表示,綜合考慮各方面的情況,今年內不具備擴大房地產税改革試點城市的條件。未來有必要建立科學的經濟模型評估房地產税對各方影響。

More Content