本文來自格隆匯專欄:興證策略張啟堯,作者:張啟堯 胡思雨 等

一、曙光已現

8月市場表現弱勢,核心癥結在於投資者信心不足、風險偏好萎靡、市場情緒脆弱,疊加國內經濟數據低於預期,以及美債利率新高、外資大幅流出,進一步加劇了市場的擔憂。

而當前,隨着各種積極信號不斷出現、風險偏好回暖,市場已經熬過了最困難的階段,後續有望迎接修復的曙光:

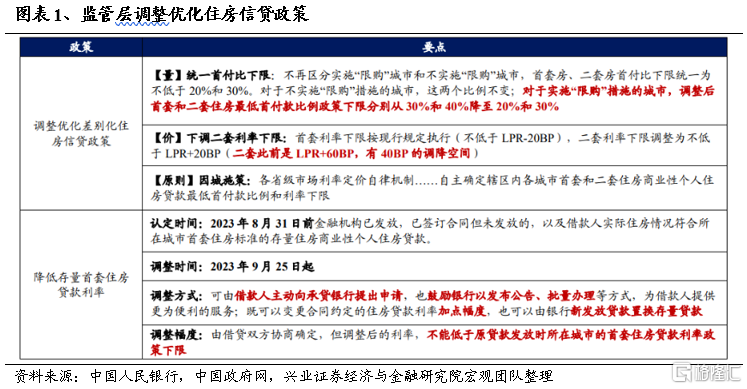

1、新的宏觀、地產政策有望繼續加碼。我們看到,7月經濟、金融數據邊際走弱以來,各項政策寬鬆措施已在加速落地:繼8月中旬MLF、OMO降息後,8月31日,央行、國家金融監管總局發佈《關於調整優化差別化住房信貸政策的通知》和《關於降低存量首套住房貸款利率有關事項的通知》,統一併下調首付款比例下限,降低存量房貸利率。同時8月25日住建部、央行、金融監管總局發佈《關於優化個人住房貸款中住房套數認定標準的通知》,在宏觀層面為“認房不認貸”提供指引以來,本週以“北上廣深”為代表的全國重點城市也陸續宣佈落實首套房貸款“認房不認貸”政策措施。而往後看,新的宏觀、地產政策有望繼續加碼。

2、各項資本市場呵護措施也密集發力,開始逐步推動市場信心改善、風險偏好修復。8月27日晚,證監會連續發佈《證監會統籌一二級市場平衡 優化IPO、再融資監管安排》《證監會進一步規範股份減持行為》《證券交易所調降融資保證金比例,支持適度融資需求》,要求收緊IPO和再融資、規範減持、降低兩融保證金比例。與此同時,財政部、税務總局也發佈公吿,為活躍資本市場、提振投資者信心,自2023年8月28日起,證券交易印花税實施減半徵收。政策組合拳“四箭齊發”,已在活躍資本市場、 提振投資者信心的基礎上,帶動風險偏好修復。並且,本次組合拳是對於前期一攬子政策中部分安排的集中落地,後續進一步的政策呵護依然可期。

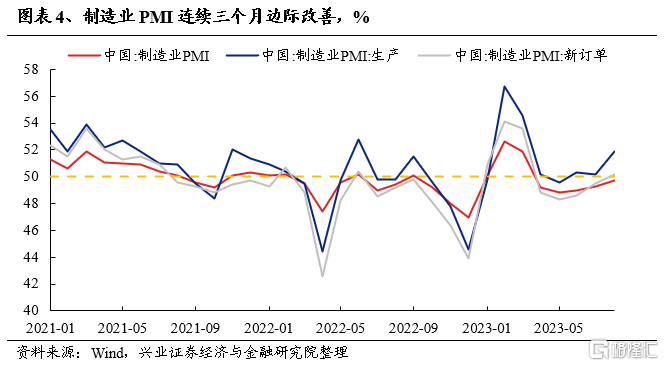

3、PMI連續三個月邊際回升,經濟並沒有想象中的差。從8 月PMI數據來看,製造業 PMI 繼續回升至 49.7%,明顯高於彭博預測中值的 49.2%。其中,PMI生產指數51.9%,為近5個月以來的高點。同時,新訂單回升0.7個百分點至50.2%,為4月份以來首次升至擴張區間,且內需分項好於外需分項。供需均改善,指向經濟環比仍在企穩。

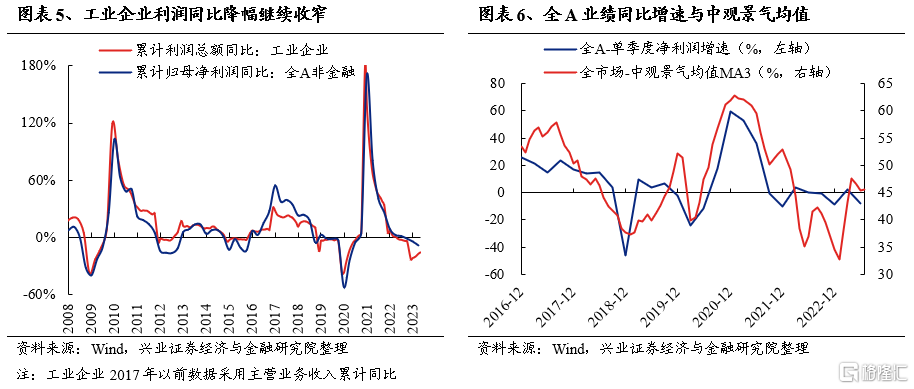

4、從高頻中觀數據來看,2023年中報大概率已是市場“盈利底”,後續基本面有望逐步企穩修復。參考歷史經驗,全A非金融累計歸母淨利潤同比增速與規模以上工業企業累計利潤總額同比高度相關。而2023年1-7月,規模以上工業企業利潤總額累計同比為-15.50%,降幅已較前值收窄1.30個百分點,或指向後續全A非金融淨利潤增速有望企穩。

此外,根據興證策略獨家構建的118細分行業景氣框架,全市場中觀景氣均值MA3與全部A股單季度的淨利潤增速高度相關(詳見20230816《一場策略研究視角的革命》)。最新7月市場景氣指數初值已有所回升,也指向上市公司業績增速邊際回暖。

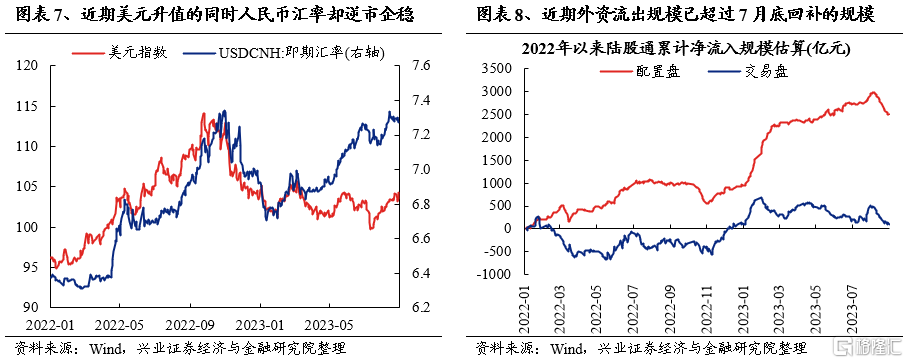

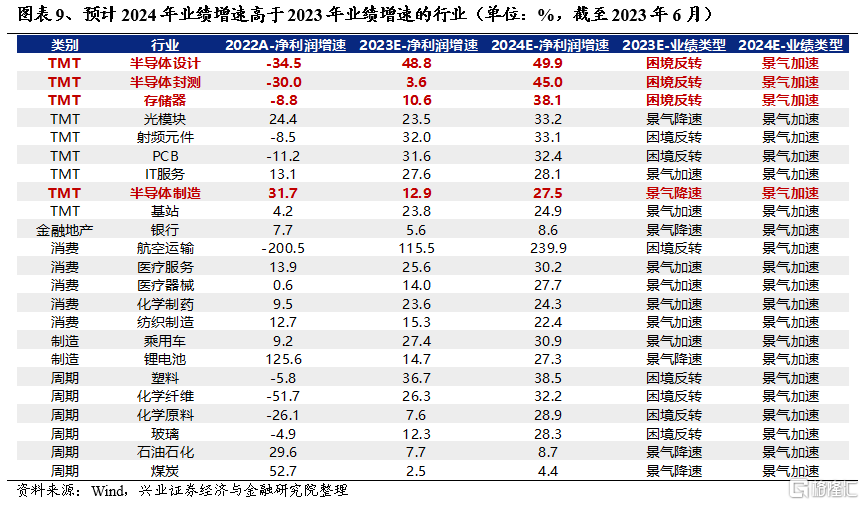

5、本輪外資流出有望逐步進入尾聲。本輪外資流出從8月初啟動以來,至今陸股通北上資金已淨流出近950億,已超過7月底回補的規模。並且,對比歷史來看,在過去的10輪外資持續大幅流出中,也僅次於2020年2月至3月那一輪。而往後看,隨着國內政策寬鬆預期升温,疊加人民幣匯率企穩,本輪外資流出有望進入尾聲。

因此,隨着政策呵護加速落地、基本面和盈利均已處在底部並已出現積極信號、微觀資金環境改善、風險偏好回暖,市場有望繼續修復。

配置上,重點關注三大方向:1)政策組合拳落地之下,利好受益於相關政策及事件驅動的地產鏈、週期等;2)市場信心提振、風險偏好回暖之下,具備景氣優勢、前期超跌的景氣成長也有望迎來修復。建議關注興證策略118細分行業景氣比較框架;3)以中長期的確定性應對短期的不確定,持續關注低波紅利資產。

二、下半年繼續戰略性看好三大週期共振、有望底部反轉的半導體

今年7月中旬以來,我們一直將半導體列為下半年成長主線中最值得關注的方向,看好其在三大週期共振下有望逐步迎來底部反轉。而近期,隨着華為Mate 60 Pro新機發布,市場對於半導體板塊的關注度已在匯聚,後續繼續看好:

2.1、半導體是順週期的成長股,三大週期共振下,未來一到兩年業績有望持續加速

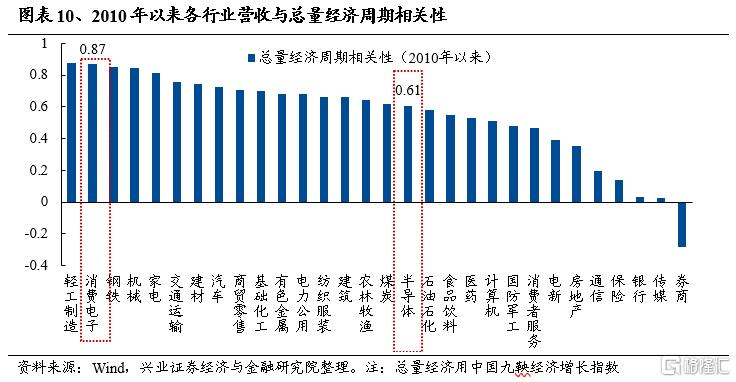

半導體下游需求與宏觀經濟密切相關,且自身又具備較強的成長性,是典型的順週期中的成長股,未來一到兩年業績有望持續加速。下半年,隨着海內外經濟逐步企穩,半導體景氣週期有望觸底反轉,並且科技創新週期、國產化週期為半導體帶來新的增長極。並且展望2024年,半導體更有望從“困境反轉”走向“強者恒強”,未來一到兩年業績有望持續加速,是中長期戰略佈局的方向。

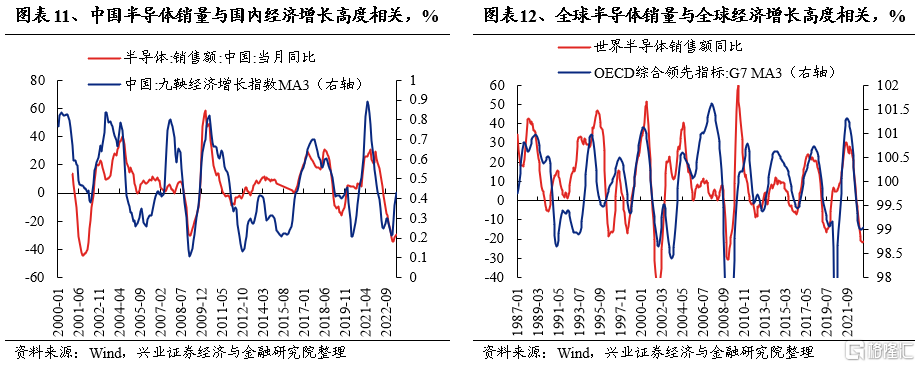

Ø週期性:半導體景氣度與經濟相關度高,當前已處於週期底部。週期性上,半導體銷量與國內經濟、全球經濟高度相關,國內經濟體感最差時候逐步過去,海外需求也有望在下半年觸底,海內外半導體景氣已處於週期底部。

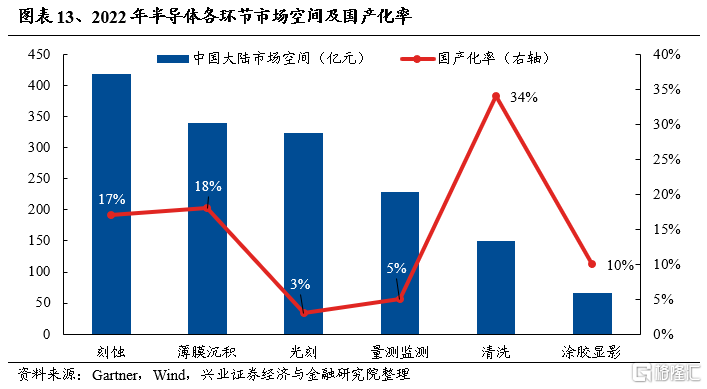

Ø成長性上,AI科技創新週期與國產化替代週期疊加,帶來股價更大彈性。一是以AI與MR等為代表的新動能有望帶來新的增長極,二是當前半導體眾多環節國產化率低,增量空間廣闊,且核心公司已經體現出較強的成長性。

2.2、半導體多數板塊仍處低位,賠率較高,勝率也正在提升

今年上半年TMT板塊大幅上升,但半導體表現墊底,股價仍處於低位。上半年光模塊、服務器、基站、遊戲、出版等行業領升,升幅超過50%。但半導體各細分方向升幅墊底,半導體設計、分立器件、半導體制造、半導體材料、半導體設備升幅分別是1%、7%、10%、11%、17%。但隨着下半年景氣有望迎來反轉,半導體股價向上空間大。

估值層面,半導體當前仍處於較低水平,尚有提升空間。2008年以來三輪行情啟動前夕,半導體估值均處於30-40x左右的較低水平。去年底半導體估值觸及30-40倍底部後回升,而當前整體法口徑下,A股半導體PE_TTM在78倍左右,處於2010年以來38.81%的分位數水平,仍有較大提升空間。

此外,對比海外來看,當前A股半導體性價比凸顯。(1)從海內外半導體指數比價來看,2005年以來,A股半導體與費城半導體指數比價的最低水平為均值-1倍標準,並且過去四輪A股半導體行情啟動前夕,海內外半導體指數比價基本處於該最低水平,而近期A股半導體與費城半導體指數比價已再度來到下限閾值附近;(2)從A股半導體較海外的估值溢價率來看,2010年以來,A股較費城半導體指數PE估值的溢價率的下限處於1.5至2的區間範圍內。而近期A股半導體的估值溢價率為已處於2左右的底部水平。

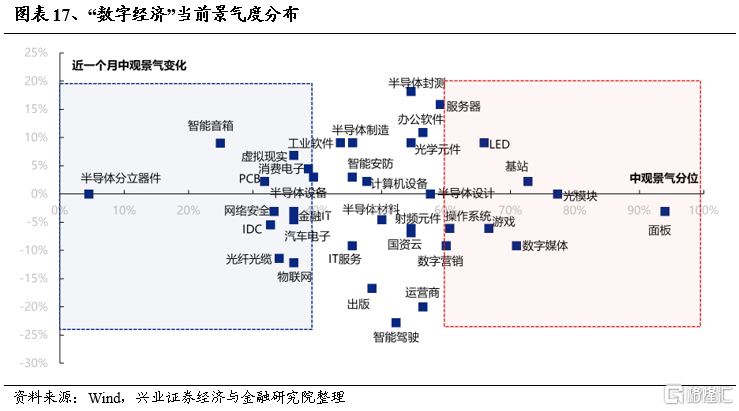

三、數字經濟:超跌反彈後擁擠度仍在低位,仍是佈局時點

近期,儘管隨着市場風險偏好修復,“數字經濟”板塊也迎來跌深反彈。但整體來看,其擁擠度、倉位仍在低位,輪動強度也逐步回落。因此,我們傾向於認為“數字經濟”後續仍有望修復,當前仍是佈局時點。

3.1、“數字經濟”擁擠度已處於低位

經歷6月下旬以來的調整後,當前“數字經濟”成交佔比已顯著回落。其中,大多數板塊、方向的擁擠度回落至歷史較低水平。

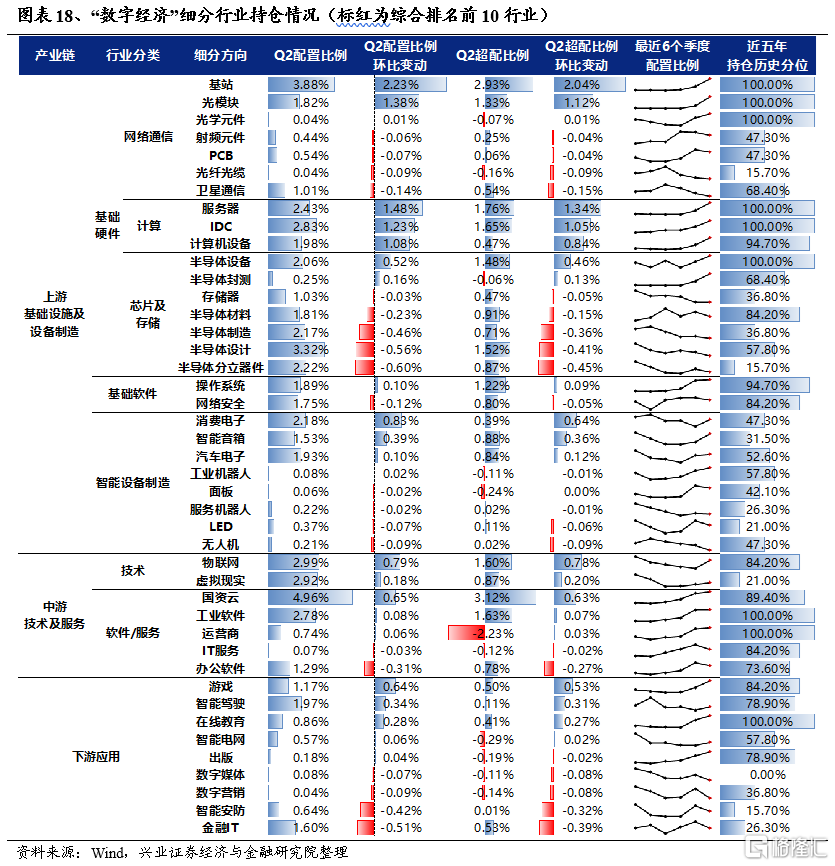

3.2、從持倉來看,當前“數字經濟”已回落至接近標配

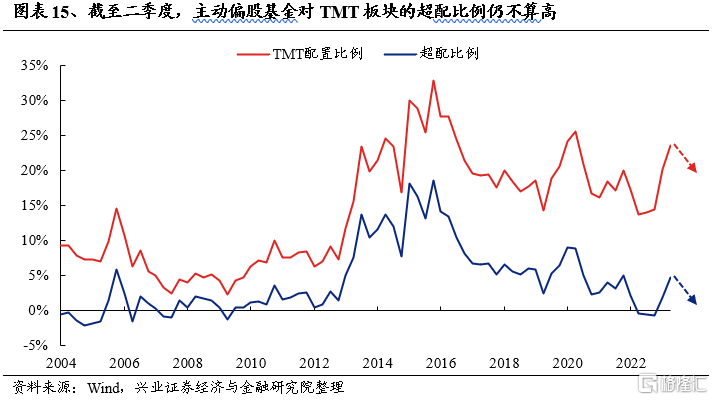

基金二季報中,TMT的倉位為23.6%,超配比例為4.74%、處於2010年以來41.5%的分位數。然而7月以來,結合擁擠度變化和市場表現,TMT多數方向被持續減倉,當前或已回落至接近標配的水平。

3.3、“數字經濟”輪動強度已見到拐點,開始逐步回落

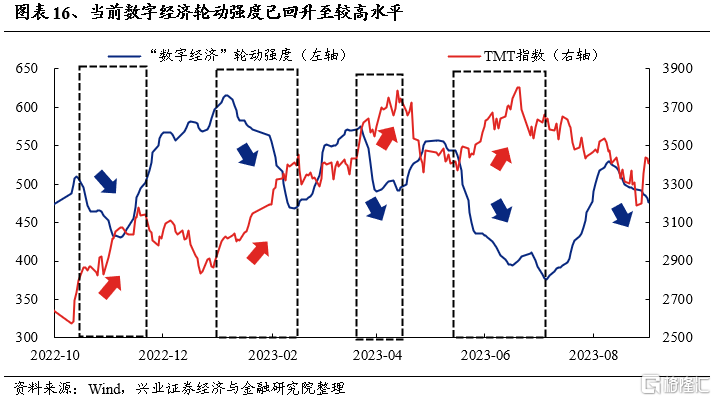

輪動強度是興證策略團隊獨家構建的重要擇時指標,其對主線節奏具有較好的指示意義“數字經濟”輪動強度與指數走勢多數時間呈反向走勢:每當輪動強度收斂,板塊則往往結束調整、迎來新的主線,核心是尋找最強的主線方向;而當輪動強度上行時,板塊基本都伴隨着主線發散、輪動加快需要更多關注低位行業的輪動擴散機會。

當前,“數字經濟”輪動強度已見到拐點,開始逐步回落,指向TMT板塊波動調整最劇烈的時候或在過去,有望在輪動中蓄力並孕育新的方向。

3.4、綜合景氣度與擁擠度,當前關注哪些細分方向?

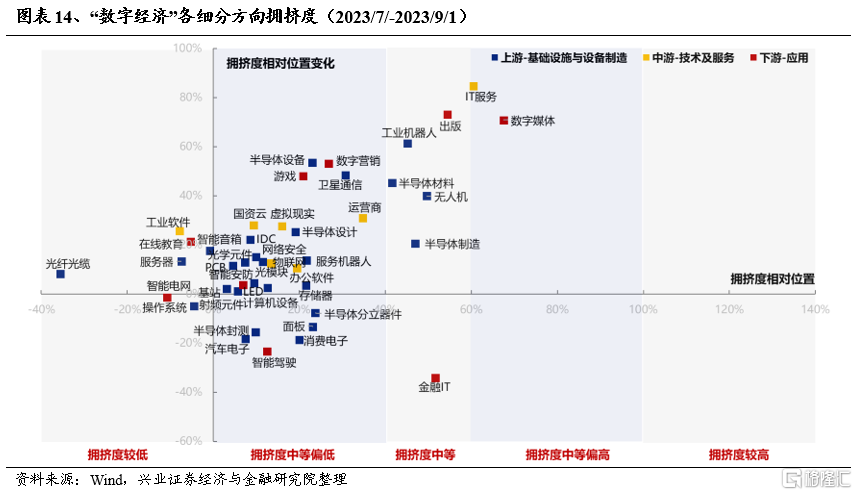

當前“數字經濟”絕大多數細分方向擁擠度已回落至低位,戰略性佈局時點正在臨近。結合景氣度、擁擠度、持倉,關注當前景氣度處於高位或景氣度顯著改善、擁擠度處於低位、倉位合理的五大細分方向:消費電子、PCB、數字媒體、運營商、出版。

首先,當前景氣度仍處於高位的有基站、LED、光模塊、面板、數字媒體、遊戲、數字營銷、操作系統等;景氣度處於低位但邊際改善明顯的有虛擬現實、消費電子、智能音箱、PCB、半導體設備等。

其次,當前“數字經濟”各細分方向擁擠度均處於低位,近期提升比較明顯的有運營商、IT服務、數字媒體、金融IT、工業機器人、出版等。

另外,當前“數字經濟”倉位仍處於歷史低位的有上游(射頻元件、PCB、光纖光纜、半導體封測、存儲器、半導體制造、半導體設計、消費電子、機器人、汽車電子等)、中游(物聯網、虛擬現實)、下游(數字媒體、數字營銷、智能安防、金融IT等)。

四、以中長期的確定性應對短期的不確定,關注低波紅利資產

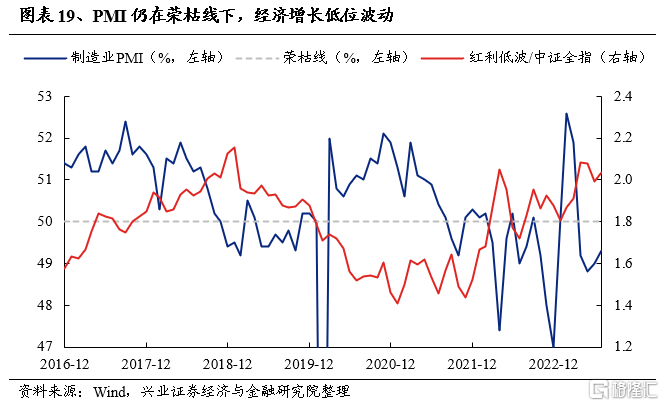

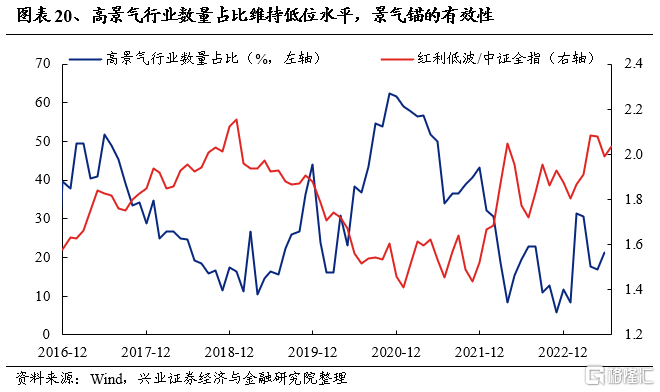

經濟低位波動,高增長、高景氣行業相對稀缺,以景氣為錨博取超額收益的難度提升,盈利穩定、且抵禦市場波動能力較強的紅利低波資產仍是值得重點關注的品種。當前國內、海外不確定性因素仍多,經濟趨勢增長的可預測性總體下降,而PMI也仍處於榮枯線下,高景氣行業數量佔比持續維持低位。由此,在高增長、高景氣行業相對稀缺、且諸多不確定性因素擾動短期難以消除的市場環境中,以景氣為錨博取取顯著超額收益的難度明顯提升,盈利穩定、且抵禦市場波動能力較強的紅利低波資產是值得重點關注的品種。

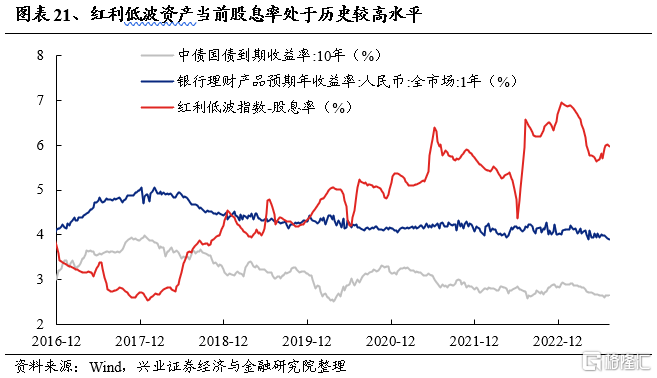

與此同時,紅利低波資產當前股息率處於歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。銀行理財收益率持續下行,流動性寬鬆下國債長端利率短期也易下難上,而紅利低波資產當前股息率仍接近6%,正處於歷史較高水平,作為優質短久期類債資產,其本身也具備較高配置價值。

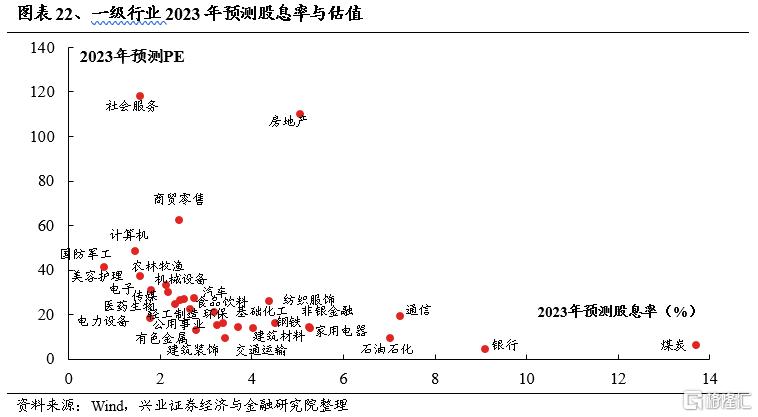

綜合2023年預期股息率與估值水平,紅利低波資產中可重點關注石油石化、運營商、保險、電力和交運;此外,港股電信運營商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強的高股息配置價值。

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報吿節選自興業證券經濟與金融研究院已公開發布研究報吿《曙光已現——A股策略展望》,報吿分析師 :

張啟堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勛 SAC執業證書編號:S0190520070004

吳峯 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

More Content