本文來自格隆匯專欄:天風研究,作者:孫彬彬、孟萬林

核心觀點

結合近期各省2022年財政決算報吿和2023上半年預算執行情況報吿,我們關注以下問題:

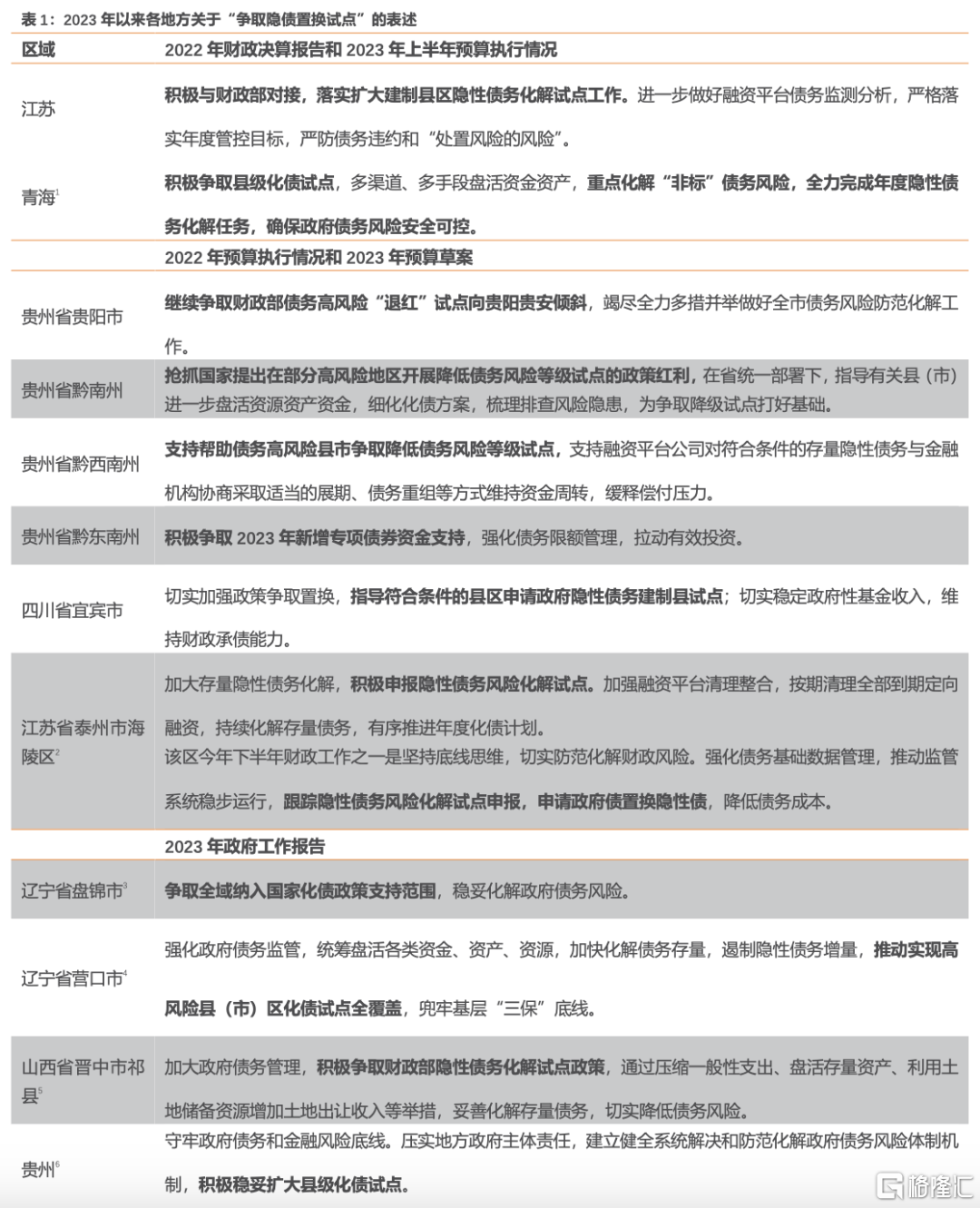

(1) 哪些地方在申請隱債置換?

今年以來,多個省份及地市積極爭取隱債置換試點,如江蘇、青海、貴州、湖南、安徽、四川宜賓市、遼寧營口市、遼寧盤錦市、山西晉中市祁縣。

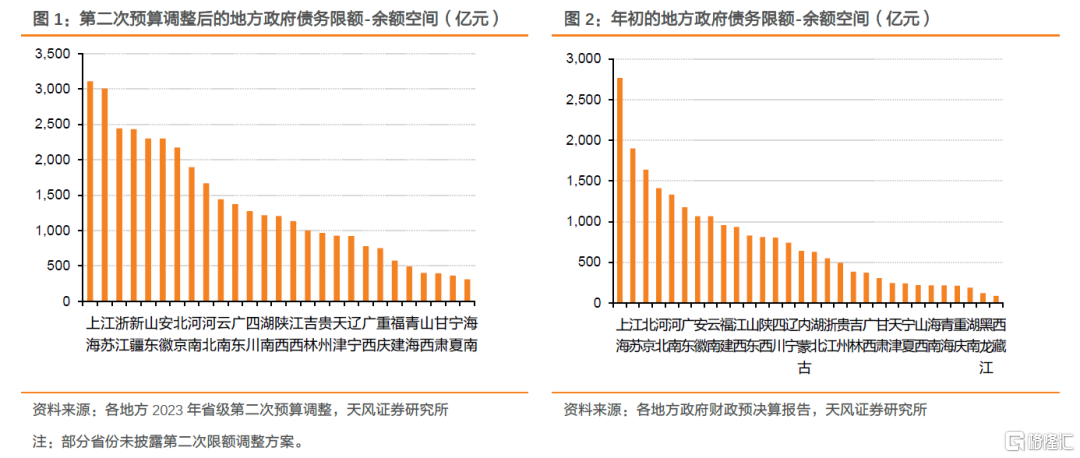

根據多省發佈的2023年省級第二次預算調整,測算各地限額以內空間,各地空間似乎都有所增長。但各地數據對於目前隱債和城投有息負債而言,規模仍然有限,估計僅僅是有限兜底。

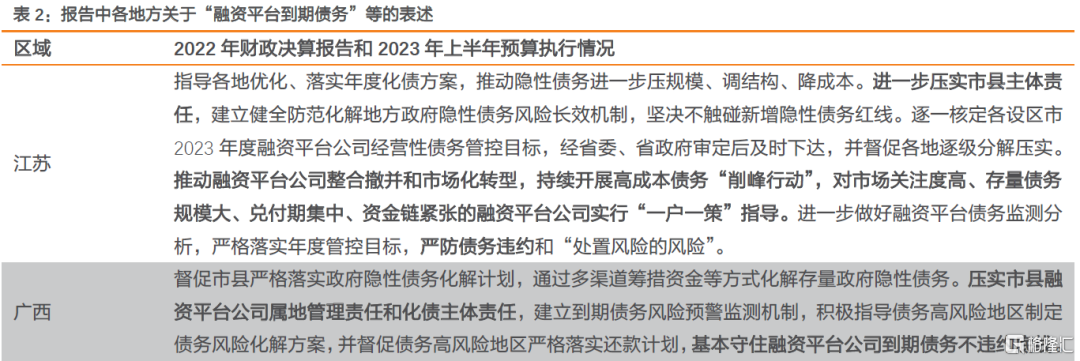

(2) 如何看待融資平台到期債務?

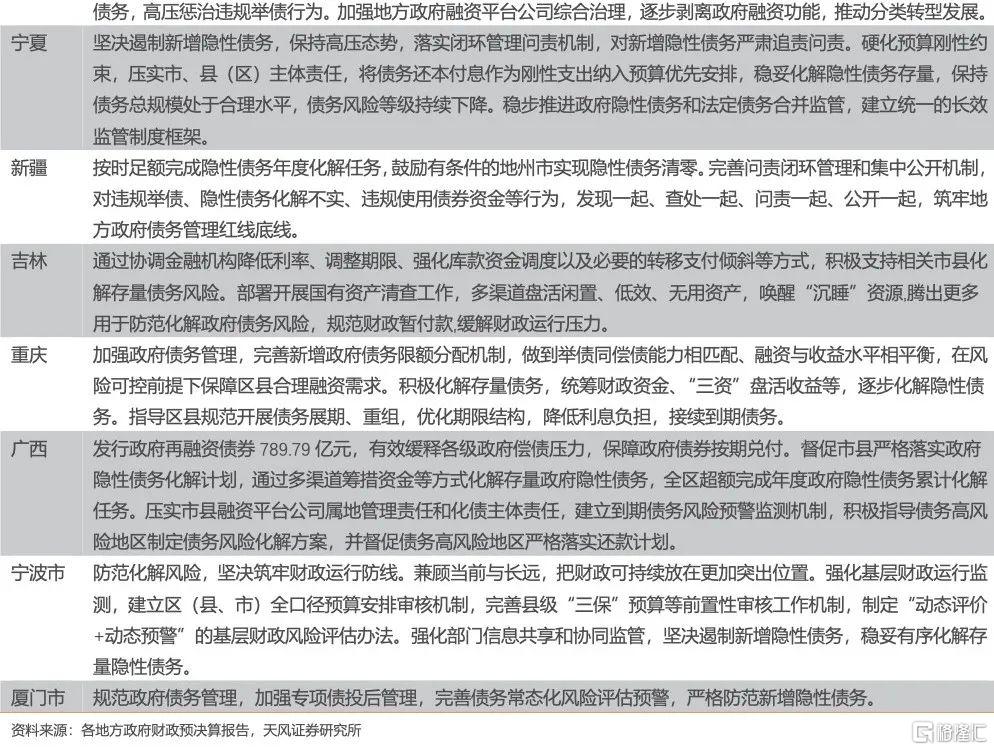

從各地方政府對於融資平台到期債務的態度來看,江蘇、廣西、重慶、天津等地強調壓實市縣融資平台公司的屬地管理責任和化債主體責任,嚴防平台債務違約。

(3) 地方財政和債務壓力如何體現?

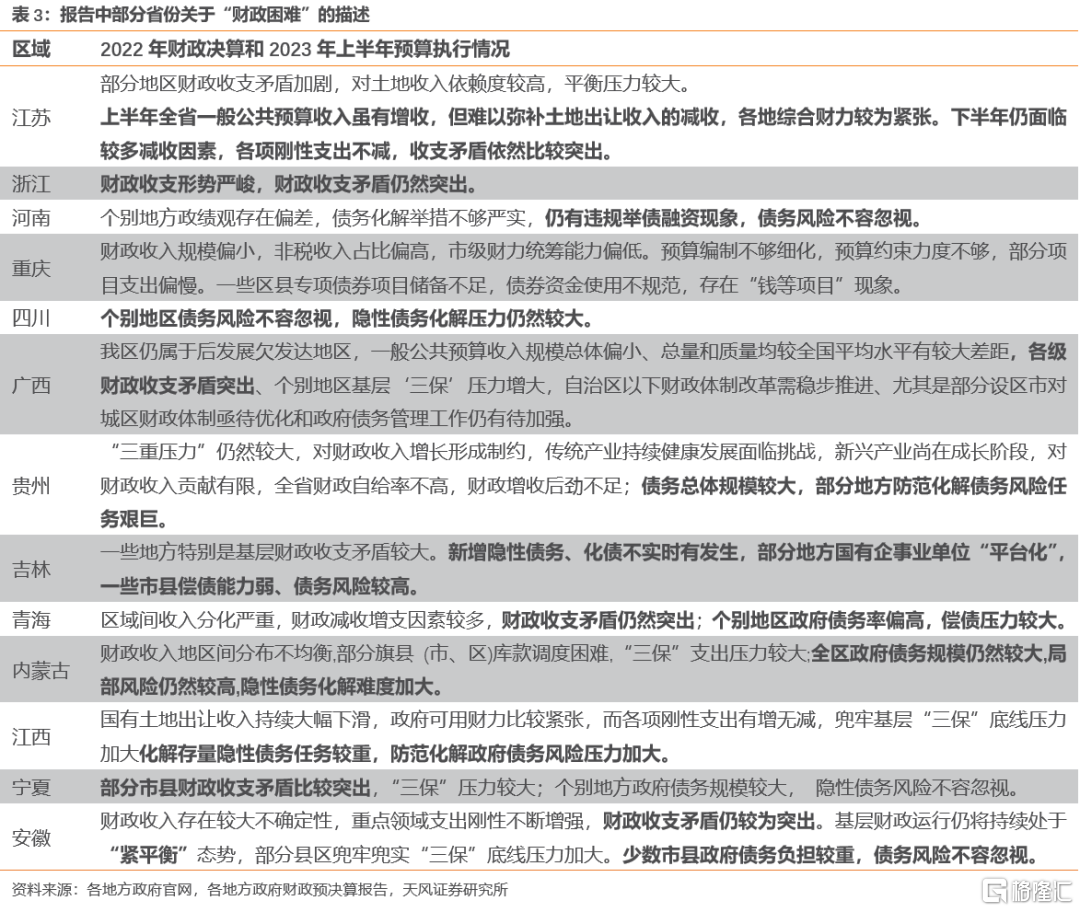

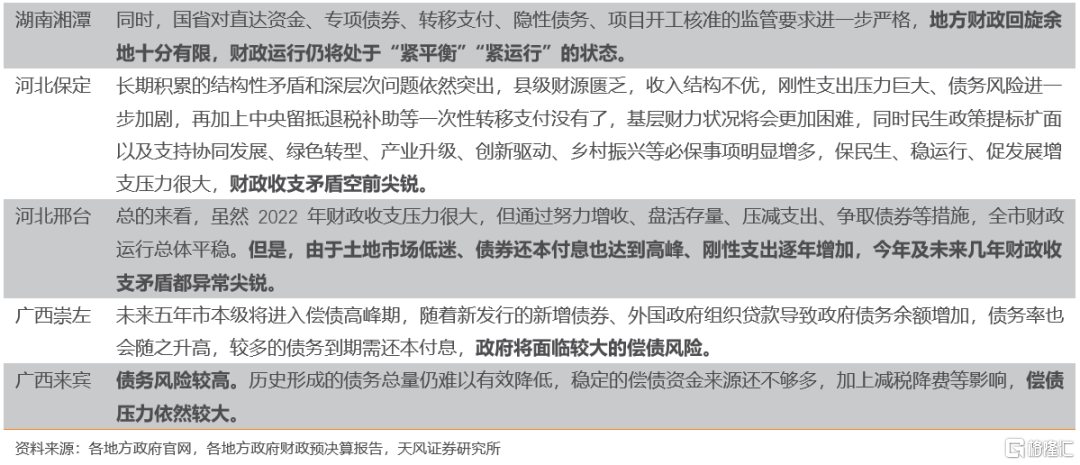

從財政壓力來看,多地均反映,當前財政“緊平衡”壓力較大,雖然上半年一般公共預算收入進度均過半,但土地出讓收入持續下滑導致政府性基金收入進度偏慢。青海、吉林、江西、天津、重慶等地還提及政府債務上升較快,還本付息壓力進一步加大了財政運行壓力。此外,廣西、吉林、遼寧等省份亦提到了加快“化解存量暫付款”。

宏觀壓力下,部分省份如廣西、雲南、青海主動調降了有關預算收入。

(4) 哪些地方財政需要支持銀行補充資本?

多個地方如貴州、天津、廣西、河南、內蒙古等提到了“支持銀行補充資本”,積極整合金融資源,因為協調金融機構減息置換存量債務後,銀行面臨資本補充的壓力。

(5) 各地政府如何應對債務壓力?

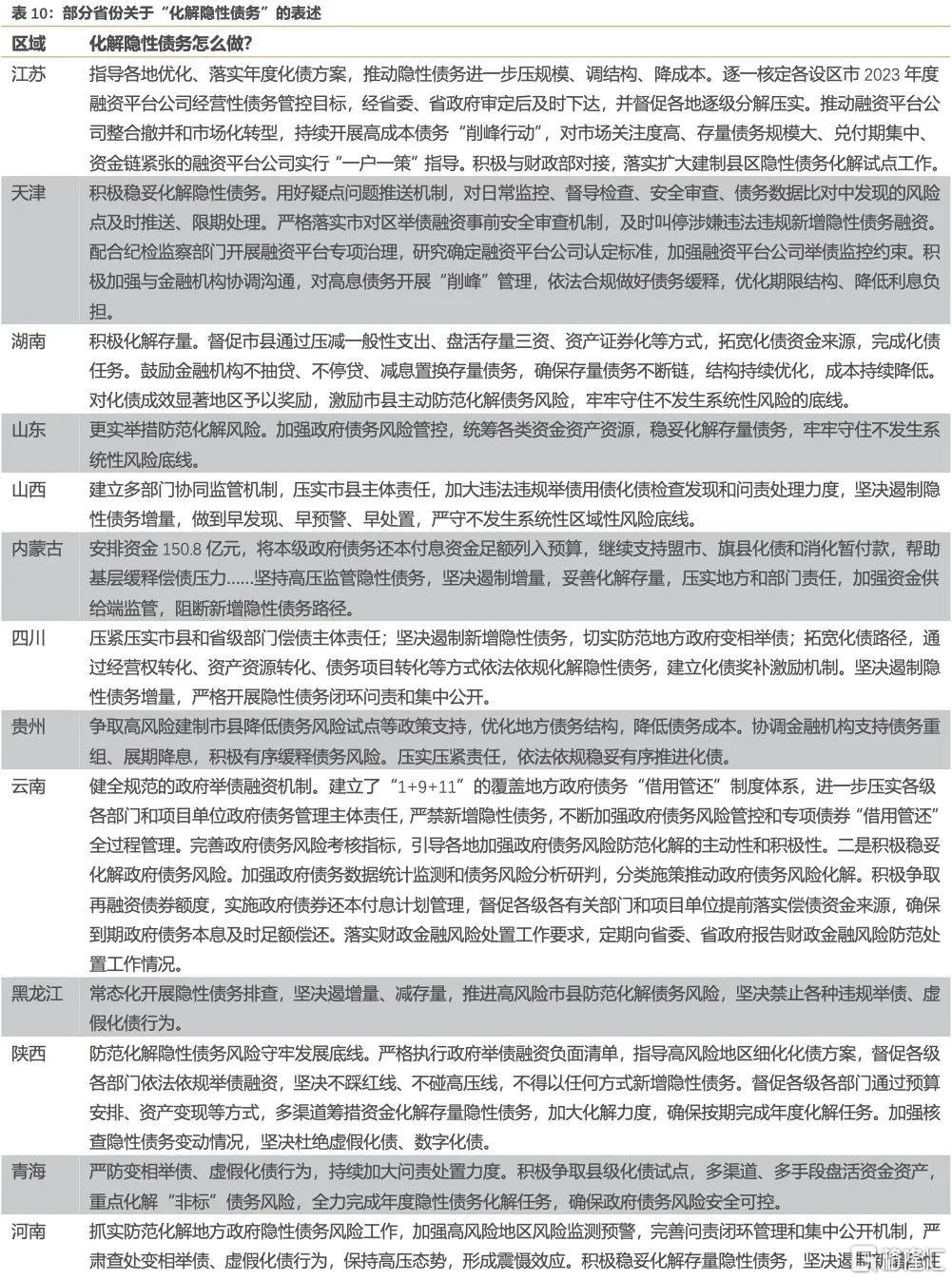

首先,針對隱性債務,“遏制增量、化解存量”仍是主線。自年初以來,各地政府已制定隱性債務年度化解任務與化解工作方案,通過預算安排、資產變現等方式,多渠道籌措資金化解存量隱性債務。對於下半年財政工作,多地紛紛強調,將加大化解力度,確保按期完成年度化解任務。

其次,從政策角度來説,整體來看,無論是已經長期處於債務困境中的貴州,還是債務壓力分佈更為廣泛的全國各地市,目前所採取的債務化解方案,都沒有超出2018年財政部框定的隱債化解框架。

正文

市場關注哪些地方爭取隱債置換?各地公開債務壓力如何?有何最新動向?我們結合近期各省2022年財政決算報吿和2023上半年預算執行情況報吿進行分析:

1. 哪些地方在申請隱債置換?

今年以來,多個省份及地市積極探索多渠道化解存量隱性債務,其中備受關注的是向上級尋求更多支持和重視,較多區域在最新財政預決算報吿中,出現“爭取高風險地區降低債務風險試點”、“申請政府債置換隱性債”的類似表述。

例如,江蘇、青海、貴州、湖南明確在近期公開的財政預決算報吿和會議中提出要積極擴大建制縣區試點;在2023年初公開的《2022年預算執行情況和2023 年預算草案》和《2023年政府工作報吿》中則有多個地市和區縣提出,如四川宜賓市、江蘇泰州市海陵區、遼寧盤錦市、遼寧營口市、山西晉中市祁縣、安徽安慶市、貴州多市等;計劃單列市及其他省市則暫未明確提及隱債置換。

上述區域涉及省份為:江蘇、青海、貴州、湖南、四川、遼寧、山西、安徽。

此外,關於市場關注的特殊再融資債,根據多省發佈的2023年省級第二次預算調整,測算各地限額以內空間,各地空間似乎都有所增長。

但各地數據對於目前隱債和城投有息負債而言,規模仍然有限,估計僅僅是有限兜底,就如同此前所進行過的再融資置換工作。

2. 如何看待融資平台到期債務?

從各地方政府對於融資平台到期債務的態度來看,多地強調壓實市縣融資平台公司的屬地管理責任和化債主體責任,嚴防平台債務違約。

3. 地方財政和債務壓力如何體現?

哪些地方財政和債務還本付息壓力較大?

從財政壓力來看,截至8月25日,已公開預算執行報吿的省、直轄市和自治區均反映,當前財政“緊平衡”壓力較大,主要原因包括經濟恢復的基礎尚不牢固,財政收入存在較大不確定性,重點領域支出剛性不斷增強,少數市縣政府債務負擔較重等。

其中,江蘇省上半年預算執行報吿指出,“上半年全省一般公共預算收入雖有增收,但難以彌補土地出讓收入的減收,各地綜合財力較為緊張。下半年仍面臨較多減收因素,各項剛性支出不減,收支矛盾依然比較突出。”

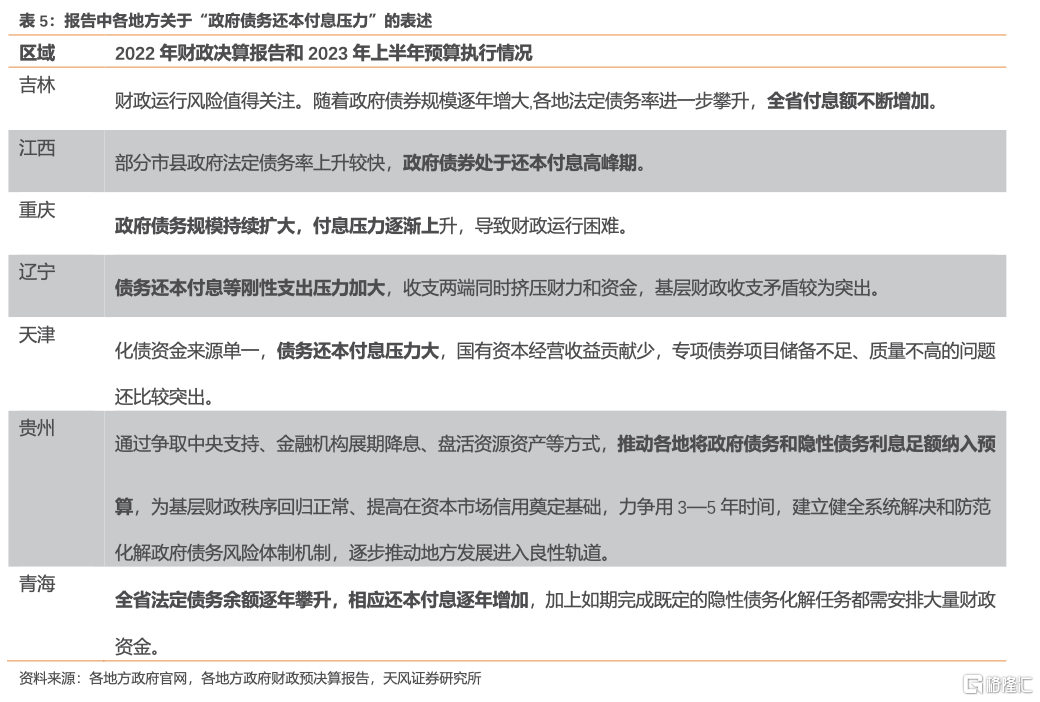

從政府債務還本付息來看,部分地區還提及政府債務上升較快,還本付息壓力加大了財政運行壓力。青海、吉林、江西、天津、重慶等地在預算執行報吿中指出,部分市縣政府法定債務率上升較快,政府債券處於還本付息高峯期,全省付息額不斷增加,化解存量隱性債務任務較重;貴州提出“推動各地將政府債務利息足額納入預算”。

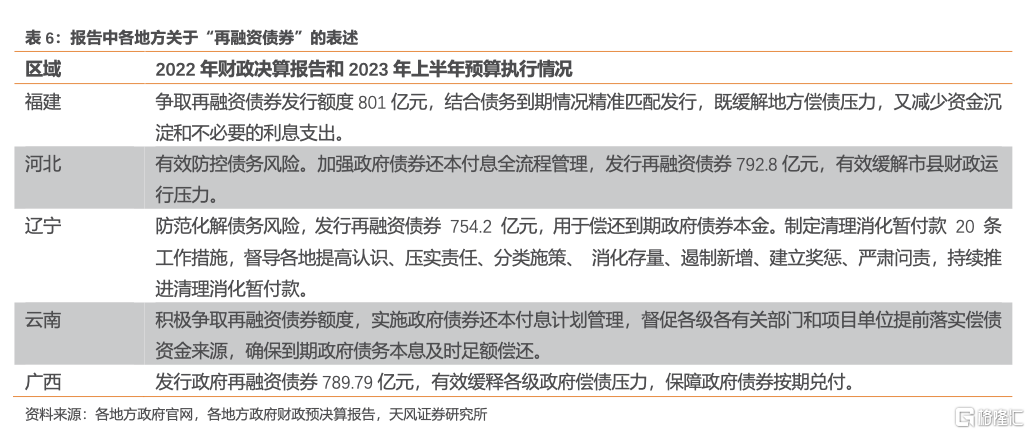

當然,多地通過發行再融資債券,緩釋地方政府債券到期還本付息壓力。

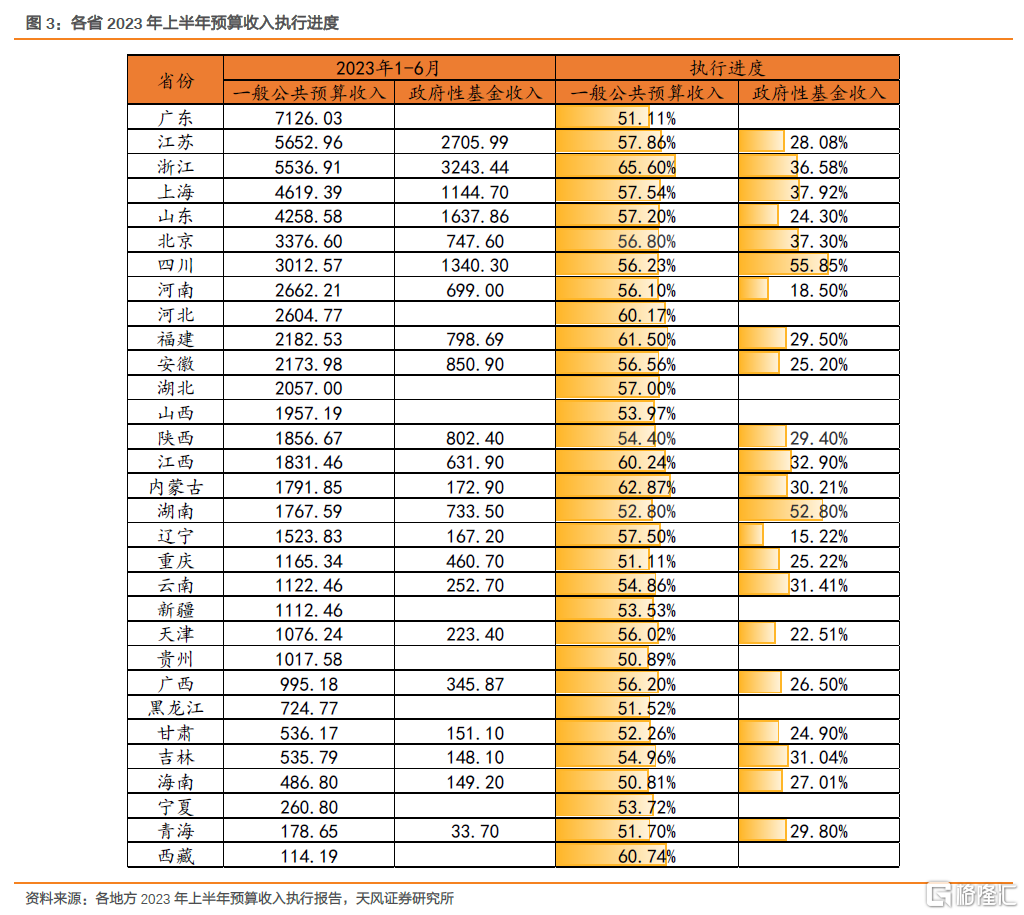

從2023年上半年預算收入執行情況來看,各省份一般公共預算收入進度均過半,主要是因為經濟恢復性增長、上年受疫情及大規模留抵退税等因素基數較低,但整體增速放緩,後續財政收入壓力仍然較大。

值得注意的是除湖南和四川外,基金預算收入完成進度均較慢,房地產成為顯著拖累。

在此背景下,部分經濟財政壓力較大的省份主動調降了預算收入,廣西調低了國有資本經營預算,雲南省本級調降了政府性基金預算收入,青海省本級調低了一般公共預算收入。

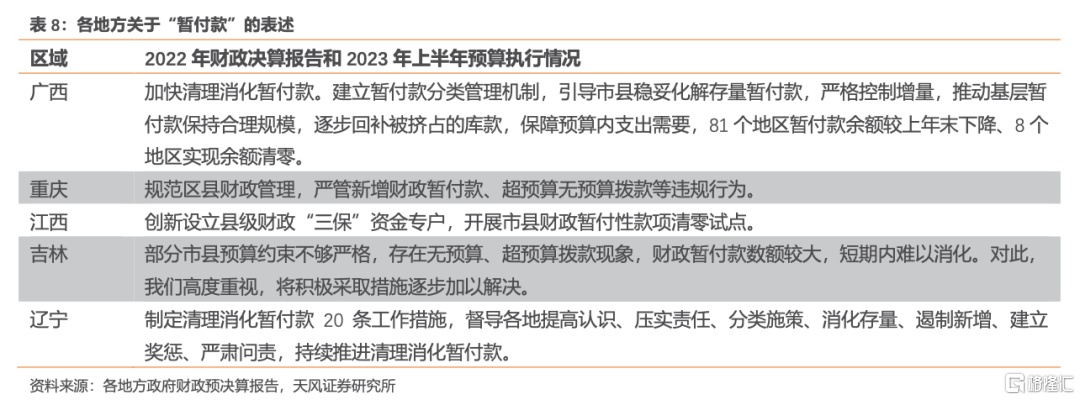

從暫付款問題來看,廣西、吉林、遼寧等省份提到了加快“化解存量暫付款”,主要原因為暫付款會佔用一部分地方政府財政資金。2018 年財政部發布《關於嚴格規範地方財政暫付性款項管理的通知》[1],要求嚴格控制暫付款增量,並要求2018年底前形成的暫付款項原則上應在2023年底前消化完畢。

4. 哪些地方財政需要支持銀行補充資本?

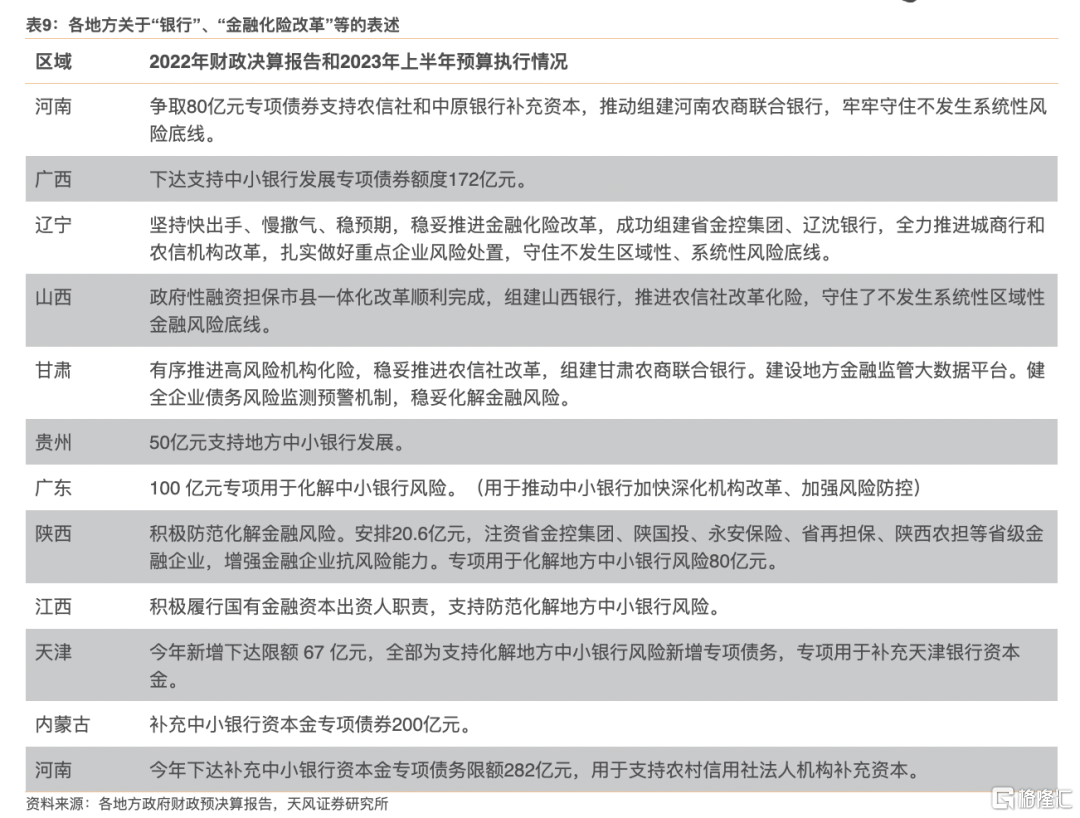

多個地方如貴州、天津、廣西、河南、內蒙古等提到了“支持銀行補充資本”,積極整合金融資源,因為協調金融機構減息置換存量債務後,銀行面臨資本補充的壓力。不同省份補充銀行資本的力度不一,內蒙古、廣西、河南補充規模超150億元。

5. 各個地方政府如何應對債務壓力?

各地政府如何應對債務壓力?從爭取支持的角度來看,可以有哪些支持?

首先,從財政預決算報吿中可以看出,針對隱性債務,“遏制增量、化解存量”仍是主線。

自年初以來,各地政府已制定隱性債務年度化解任務與化解工作方案,通過預算安排、資產變現等方式,多渠道籌措資金化解存量隱性債務。對於下半年財政工作,多地紛紛強調,將加大化解力度,確保按期完成年度化解任務。

具體來看,各地方政府主要通過向上級爭取財政或政策支持、協調金融機構展期降低利率、盤活內部存量資產等方式來應對債務壓力。例如,湖南省提出“鼓勵金融機構不抽貸、不停貸、減息置換存量債務”;四川省提出“拓寬化債路徑,通過經營權轉化、資產資源轉化、債務項目轉化等方式依法依規化解隱性債務,建立化債獎補激勵機制”;吉林省提出“部署開展國有資產清查工作,多渠道盤活閒置、低效、無用資產,喚醒‘沉睡’資源,騰出更多資源用於防範化解政府債務風險”等。

江蘇省更是提出了更具體詳盡的要求,“逐一核定各設區市2023年度融資平台公司經營性債務管控目標,經省委、省政府審定後及時下達,並督促各地逐級分解壓實。推動融資平台公司整合撤併和市場化轉型,持續開展高成本債務“削峯行動”,對市場關注度高、存量債務規模大、兑付期集中、資金鍊緊張的融資平台公司實行‘一户一策’指導。”

其次,從政策角度來説,我們發現,六種隱性債務化解方法中,第一種“安排年度預算資金、超收收入、盤活財政存量資金等償還”使用的地級市最多,其次便是“通過借新還舊、展期等方式償還”。考慮到市場影響,近兩年尚沒有地級市通過採用破產重整或清算方式化解隱債。

除財政部提出的六種隱性債務化解方法之外,還有大量地級市披露通過發放置換再融資券置換隱性債務與盤活資產化債兩種方式。

整體來看,無論是已經長期處於債務困境中的貴州,還是債務壓力分佈更為廣泛的全國各地市,目前所採取的債務化解方案,都沒有超出2018年財政部框定的隱債化解框架。當然,不同階段的行動重心會有區別,比如貴州之前通過出讓貴州茅台股權,有效降低了地方政府債務壓力,目前則主要在政策支持下進一步債務展期降息、地方政府債券置換隱債。

6. 小結

結合近期各省2022年財政決算報吿和2023上半年預算執行情況報吿,我們關注以下問題:

(1)哪些地方在申請隱債置換?

今年以來,多個省份及地市積極爭取隱債置換試點,如江蘇、青海、貴州、湖南、安徽、四川宜賓市、遼寧營口市、遼寧盤錦市、山西晉中市祁縣。

根據多省發佈的2023年省級第二次預算調整,測算各地限額以內空間,各地空間似乎都有所增長。但各地數據對於目前隱債和城投有息負債而言,規模仍然有限,估計僅僅是有限兜底。

(2)如何看待融資平台到期債務?

從各地方政府對於融資平台到期債務的態度來看,江蘇、廣西、重慶、天津等地強調壓實市縣融資平台公司的屬地管理責任和化債主體責任,嚴防平台債務違約。

(3)地方財政和債務壓力如何體現?

從財政壓力來看,多地均反映,當前財政“緊平衡”壓力較大,雖然上半年一般公共預算收入進度均過半,但土地出讓收入持續下滑導致政府性基金收入進度偏慢。青海、吉林、江西、天津、重慶等地還提及政府債務上升較快,還本付息壓力進一步加大了財政運行壓力。此外,廣西、吉林、遼寧等省份亦提到了加快“化解存量暫付款”。

宏觀壓力下,部分省份如廣西、雲南、青海主動調降了有關預算收入。

(4)哪些地方財政需要支持銀行補充資本?

多個地方如貴州、天津、廣西、河南、內蒙古等提到了“支持銀行補充資本”,積極整合金融資源,因為協調金融機構減息置換存量債務後,銀行面臨資本補充的壓力。

(5)各地政府如何應對債務壓力?

首先,針對隱性債務,“遏制增量、化解存量”仍是主線。自年初以來,各地政府已制定隱性債務年度化解任務與化解工作方案,通過預算安排、資產變現等方式,多渠道籌措資金化解存量隱性債務。對於下半年財政工作,多地紛紛強調,將加大化解力度,確保按期完成年度化解任務。

其次,從政策角度來説,整體來看,無論是已經長期處於債務困境中的貴州,還是債務壓力分佈更為廣泛的全國各地市,目前所採取的債務化解方案,都沒有超出2018年財政部框定的隱債化解框架。

風險提示:地方政府債務壓力,城投還本付息壓力,財政收支矛盾較大

注:本文來自天風證券股份有限公司2023年08月28日發佈的《對於市場關切,地方政府怎麼説?》,報吿分析師:孫彬彬 S1110516090003,孟萬林 S1110521060003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content