8月25日,復宏漢霖發佈了公司2023年上半年業績。作為首批由biotech企業蜕變成為更具規模化和市場高競爭力的biopharma,復宏漢霖延續了前期銷量增長勢頭,在市場中一路高歌猛進,於2023年首次實現了公司的半年度盈利。

然而銷量與利潤只是公司盈利能力的外在表現,由biotech蜕變完善至biopharma給復宏漢霖帶來的內在進化才是公司高質量發展的重要依據。值得注意的是,在復宏漢霖發佈半年報後,公司股價跳空高開超5%,近3個交易日累計升幅已經超11%。

那麼,在外部環境依舊存在諸多不確定性的2023年,復宏漢霖為何會率先上岸?

圖表一:復宏漢霖股價情況

數據來源:WIND,格隆彙整理,數據截止2023年8月28日

營收增長93.9%,率先扭虧為盈

從財務報表中來看,復宏漢霖在2023上半年營收加速,成功實現企業整體盈利,表現不俗。

根據公司公吿顯示,2023年上半年公司實現營業收入超過人民幣25億元,同比增長93.9%,主要營收增幅源自藥物銷售增長以及向客户提供的研究與開發收入及授權許可收入。公司自2022年開始便依託商業化產品銷售持續放量擴大公司營收,經營性現金流連續兩年為正。截至2023年6月30日,復宏漢霖實現盈利2.4億元,利潤較去年同期增加4.92億元,首次實現了公司的半年度盈利。

該盈利事項寓意着公司能夠靠自身銷售收入支撐後續運營,通過自我造血已能實現長久經營。公司2023年上半年費用化研發開支5.47億元,較同期增長1330萬元。持續且強勁的創新投入協同兩款自營核心產品引領公司營收的強勁增長,正在加速公司的創新轉型。外加兩款自營核心產品在歐美主流生物藥市場取得重要的里程碑,進一步鞏固了復宏漢霖作為國內頭部biopharma的市場地位。

圖表二:復宏漢霖2023年上半年業績

數據來源:公司資料,格隆彙整理

商業化加速狂奔,產品收入再創新高

仔細拆分復宏漢霖整體盈利的原因,主要來自於公司多款商業化產品收入加速,強大的自我造血能力再次得以驗證。

目前,復宏漢霖已實現商業化的自研產品共有五款——漢利康®、漢曲優®、漢達遠®、漢貝泰®、漢斯狀®,5款自研產品實現銷售收入合計約人民幣21.529億元,同比增長82.2%,創下歷史新高,使得復宏漢霖的銷售收入結構更為多元化,構建更為強勁的現金流。

其中,復宏漢霖抗腫瘤領域的核心產品漢曲優®,將貫穿2022年的增長勢頭延續至今,2023年上半年實現國內銷售收入約人民幣12.47億元,較去年同期升幅約55.8%。

針對漢曲優®的商業潛力,復宏漢霖前瞻性地開展了國際商業化佈局,已實現產品在英國、法國、德國、瑞士、澳大利亞、西班牙、阿根廷、新加坡等全球40多個國家和地區獲批上市,在其中20個國家和地區獲得銷售收入,累計發貨量超300萬支。在今年2月,漢曲優®的上市許可申請也已獲得美國FDA受理,一旦獲批將會成為中國首個在中國、歐盟、美國同時獲批的生物類似藥。按照當前市場預估,復宏漢霖旗下的漢曲優®有望在今年年底之前取得FDA回覆獲批,除了對產品和公司國際化戰略意義重大,還會觸發一系列里程碑事件為公司帶來高額收益。

作為復宏漢霖執行差異化策略的代表,漢斯狀®已經成為腫瘤免疫治療的新標杆產品,在本年度加速狂奔。2023年1月,漢斯狀®聯合卡鉑和依託泊苷適用於廣泛期小細胞肺癌(ES-SCLC)的一線治療新適應症的上市註冊申請(NDA)獲得國家藥監局批准正式上市。作為全球首個一線治療小細胞肺癌的抗PD-1單抗,漢斯狀®自今年3月起連續實現中國境內單月銷售額過億,上半年為公司實現5.56億元收入。

在國內市場佈局上,漢斯狀®自2022年3月上市以來一路高歌猛進,至今已完成中國境內29個省份的招標掛網,覆蓋全國近1500家醫院,觸及肺癌、消化道腫瘤等科室的逾33,000名專業醫生,並憑藉優異的臨牀療效獲得《CSCO小細胞肺癌診療指南》等9部指南推薦,充分發揮更好的生存獲益數據及更多的聯合用藥可能性的特徵。

除卻關注國內市場,復宏漢霖也為漢斯狀®定製了國際化的戰略。2023年3月,漢斯狀®的歐盟上市申請獲歐洲藥品管理局受理,有望於2024年上半年獲批。復宏漢霖亦計劃於2024年在美國遞交該產品的上市註冊申請。復宏漢霖圍繞漢斯狀®進行了肺癌一線治療的全面佈局,除已獲批上市的sqNSCLC、ES-SCLC外,廣泛覆蓋非鱗狀非小細胞肺癌(nsqNSCLC)、侷限期小細胞肺癌(LS-SCLC)等適應症,有望覆蓋超過90%的肺癌患者。有效的國際化戰略及廣泛的適應症佈局有望使得漢斯狀®獲得更為廣闊的發展空間與增長機會。

漢利康®作為復宏漢霖第一款實現商業化的藥物,長久以來在公司的商業版圖貢獻穩定的現金流,自2021年起年年銷售額超過10億元,連續多個季度保持市場份額第一。在2023年上半年,基於與合作伙伴的約定,漢利康®為復宏漢霖帶來利潤分成2.54億元,另實現授權許可收入1090萬元,持續發揮現金流基石的作用。復宏漢霖首款治療自身免疫疾病的產品漢達遠®通過國內銷售分潤帶來營收2080萬元。漢貝泰®則進一步鋪設國內銷售渠道,自2023年1月商業化以來初步展現出增長潛力,實現銷售收入4490萬元,成功進入所有省份醫保名單。

全球產研銷一體化,強引擎開啟

值得注意的是,復宏漢霖的看點不止於此。除了已經完成商業化的產品外,後續豐富的在研產品管線,充足的產能以及強大的銷售團隊,正在公司成功進階biopharma的重要因素。

在決定未來長期發展的創新研發上,復宏漢霖也經針對腫瘤及自身免疫疾病等領域研發並建立了一個多元化的、領先的產品管線,為公司業績提供增長驅動力。

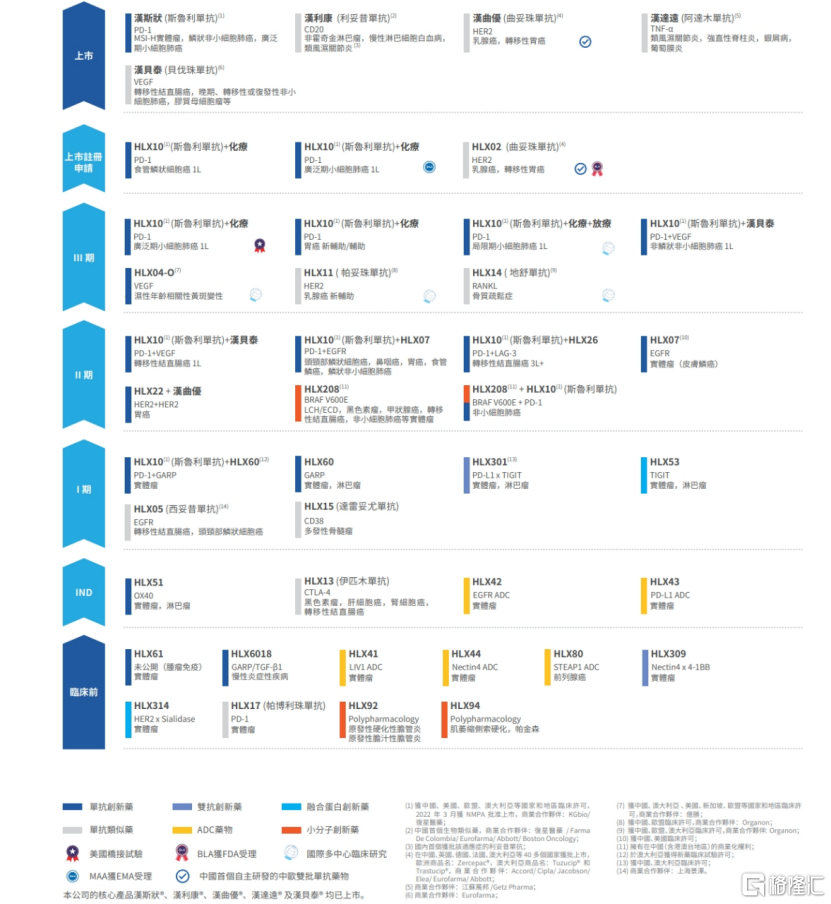

目前,公司在研管線涵蓋60多個分子,藥物形式覆蓋單抗、雙抗、多抗、抗體偶聯物、小分子偶聯物、重組蛋白等,管線中超過80%的產品均為自主開發。在臨牀研究方面,復宏漢霖全面推進基於漢斯狀®的腫瘤免疫聯合療法,同步就十餘個產品在全球範圍內開展30多項臨牀試驗,其中包括潛在FIC的ADC熱門靶點HLX42、HLX43已經提交IND並獲得受理。

圖表三:復宏漢霖產品管線清單

數據來源:公司資料,格隆彙整理

在生產上,復宏漢霖也根據後續產品商業化進程匹配了充足的產能,為常態化供貨提供保障。

目前,現有徐匯、松江(一)、松江(二)三大生產基地,商業化產能為48,000升,2026年商業化總產能可達144,000升。松江基地(一)相繼通過中國GMP、歐盟QP認證,並於2023年7月接受了FDA GMP的核查。在建的松江(二)基地直接按照國際GMP標準設計建設,充分應用連續生產新技術,對標醫藥工業4.0,實現生物醫藥自動化、信息化和智能化,用以應對未來國際化生產需求。

在銷售上,復宏漢霖高效的商業化團隊,精細化運營也將助力公司發展走的更遠。

目前,公司針對核心腫瘤和免疫治療產品組建了一支逾1300人的專業、高效的商業化團隊,持續推進各產品的商業化進程。與傳統偏重於銷售考核的團隊不同,復宏漢霖的商業化團隊多為專業型人才構成,自身具備深厚的醫學背景,主打以紮實的專業知識及高效的響應速度為臨牀提供高品質服務,協同公司產品有聯合用藥的特徵專注服務於特定科室。

小結

回到最初的問題上來,為什麼復宏漢霖能夠在一眾以18A條款上市的創新藥企中率先上岸,開始盈利?

相較於過往清一色的虧損的財報季,今年以來已經有多家18A公司開始宣佈盈利,原因也不盡相同。相較於憑藉BD等短期收入帶來的賬面扭虧為盈,復宏漢霖的這份報表顯得更為紮實,含金量也更高。

從最開始憑藉18A條款上市,到成功摘-B,再到宣佈盈利,復宏漢霖從biotech成功蜕變成為biopharma,走的就是國際化高質量發展的路線。説起來容易,但執行起來並非易事。公司一方面通過差異化創新的步伐,在內卷的時代中依舊拿出不俗的銷售業績,從而帶來穩定的現金流,另一方面通過精細化運營,擴大產能,降低生產成本,憑藉產研銷一體化的平台優勢,在收入與成本之間創造可持續的盈利模式。

如今,復宏漢霖已經成為中國本土biopharma的標杆企業,首次半年報盈利只是新階段的開始。未來,公司有望加速國際化創新進程,為更多患者帶來福音,值得期待。

More Content