2023年的上半年度精彩紛呈,全球投資市場機會與風險並存。有人工智能行情爆火,英偉達市值破萬億、歐美銀行業危機、美國債務上限......

回顧上半年全球主要股指的表現,納指累升超30%居首,日經225、台灣加權指數升幅分列第二、第三位,升幅分別為27.19%和19.65%。

一季度隨着經濟復甦,中國股票市場一度表現尚好,但二季度回落。截至6月30日,滬指、深證成指升幅為正,分別為3.65%和0.1%,創業板指表現稍遜,取得6%的跌幅。

排名後三位分別為路透CRB商品指數,跌6.72%,恒生科技,跌7.61%,泰國SET指數,跌11.33%。

數據截止:2023年6月30日

其中,美股交出了“靚麗”成績單,儘管面臨一系列風險,諸如銀行業危機、經濟衰退、美聯儲加息和地緣政治動盪等,但美股上半年走勢堪稱夢幻,也令許多分析師感到意外。

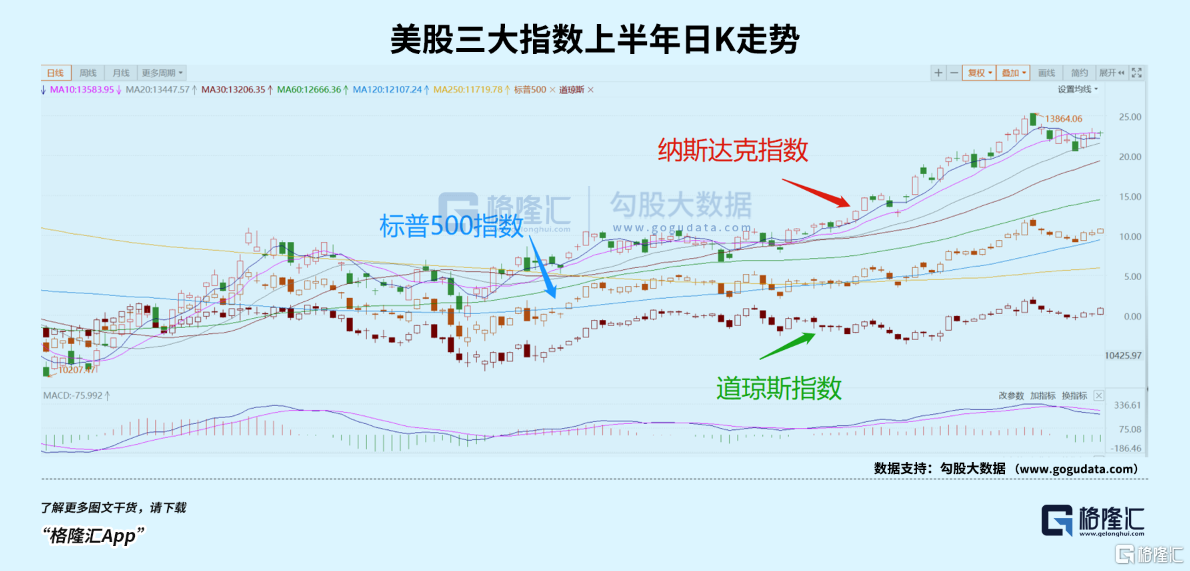

具體來看,美股整體呈現向上的趨勢,納指、標普500指數也紛紛邁入“技術性牛市”,分別創1983年來和2019年來各自最大的上半年升幅。

下週開始,下半年行情就要開始了,美股還能否繼續高歌猛進嗎?

美股上半年暴升

截至美東時間週五收盤,納指升1.45%,上半年累升31.73%;標普500指數升1.23%,上半年累升15.91%,分別創1983年來和2019年來各自最大的上半年升幅;道指升0.84%,上半年累升3.8%。納斯達克100指數六個月內飆升39%,創最佳上半年表現。

上半年,美國股市的大多數升幅都是由週期性成長股推動的,尤其是以大型科技股為代表。

自3月份銀行業的波動引發了對大型科技股的追捧,使其被視為一種避險交易。科技股的優異表現延續到了第二季度,圍繞人工智能的熱潮、對美聯儲暫停加息的預期,以及美國國會通過債務上限協議的決議,繼續推動了對科技股的看升情緒。

其中,英偉達上半年累升近190%;臉書母公司Meta上半年累升超138%;特斯拉升上半年累升超112%;奈飛上半年累升近50%;微軟上半年累升超42%;谷歌A上半年累升超35%。

值得一提是,上半年收官日,蘋果市值再次超過3萬億美元,自去年1月以來首次突破這一大關,年內升幅近50%。

據彭博社數據顯示,蘋果、微軟、谷歌母公司alphabet、亞馬遜、英偉達和特斯拉這7家科技巨頭很大程度上主導了本輪上升,而標普500指數內的其他493家公司,總體表現卻乏善可陳。

銀行板塊方面,銀行業指標KBW銀行指數(BKX)上半年跌逾20%,地區銀行指數KBW Nasdaq Regional Banking Index(KRX)、地區銀行股ETF SPDR標普地區銀行ETF(KRE)上半年分別跌24%和逾30%。

中概股方面,納斯達克金龍中國指數(HXC)上半年跌近2.2%,其中理想上半年升超72%領升,台積電、小鵬汽車、網易上半年升超30%;京東、嗶哩嗶哩上半年跌超30%領跌,拼多多上半年跌超15%,阿里上半年跌超5%。

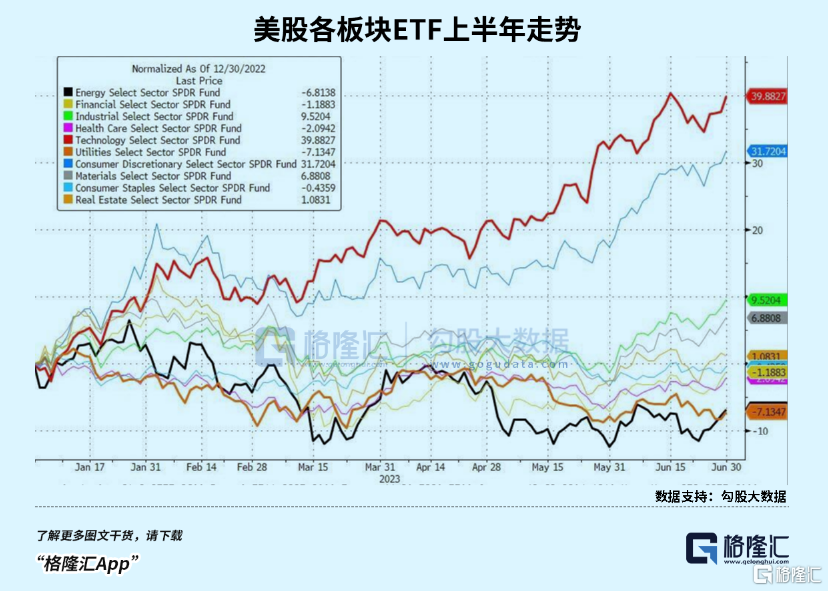

標普500指數的11個板塊上半年多數收升,費城半導體指數上半年均升逾45%領升,公用事業指數、能源指數均跌超5%,表現最差。

此外,隨着美股今年瘋狂上升,全球投資大師上半年的收益率也是普遍收升,具體來看,上半年裏持股規模超50億美金的全球投資大師中,巴菲特的資產規模為3251.09億美元,收益率為18.45%;美國億萬富翁基金經理肯尼斯·費舍爾的資產規模為1651.32億美元,收益率為16.08%。

全球大類資產方面,近半年間,美聯儲持續加息,導致美元匯率走強,美元兑人民幣、日元等皆錄得升幅。

此外,隨着避險情緒的降温,黃金、白銀、銅等大宗商品升跌分化;出於對經濟衰退放緩原油需求的擔憂,原油、天然氣等能源類商品表現最差,年內分別累跌超12%、30%慘遭墊底。

其中黃金上半年表現較為突出,自今年3月上旬美國硅谷銀行“爆雷”後,受歐美銀行業風險擔憂下美聯儲降息預期升温影響,黃金價格快速上揚並突破2000美元/盎司關口。目前,隨着歐美銀行業風險事件降温,美聯儲年內降息預期有所消退,黃金價格升勢放緩並進入高位區間震盪。

下半年還能高歌猛進嗎?

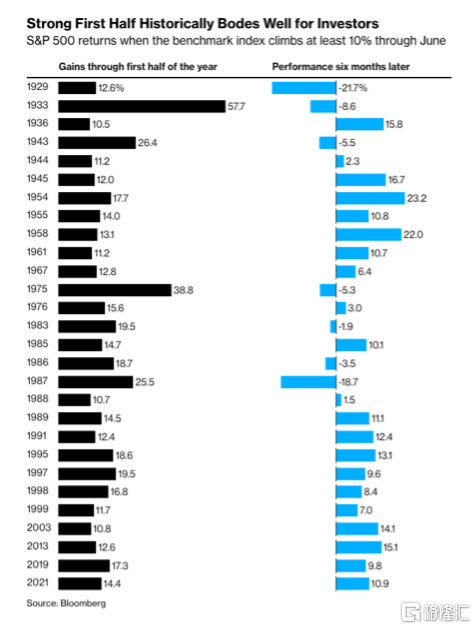

歷史數據顯示,每當上半年股市表現良好時,不僅下半年的均價變動會有所改善,且市場上升的頻率或勝率也會提高。

根據彭博社的數據,標準普爾500指數在上半年的強勁表現,通常會導致剩餘六個月內再次出現強勁上升。

卡森集團(Carson Group)首席市場策略師瑞安·德特里克(Ryan Detrick)表示,自20世紀50年代初以來,如果該指數截至6月份的升幅已超過10%,那麼下半年的中位數升幅為10%。

從上圖可看出,歷史上總共有28次出現上半年升超10%的情況,其中,只有7次在下半年是下跌的,比例僅為四分之一,而且在89年之後,下半年就再也沒有下跌過。

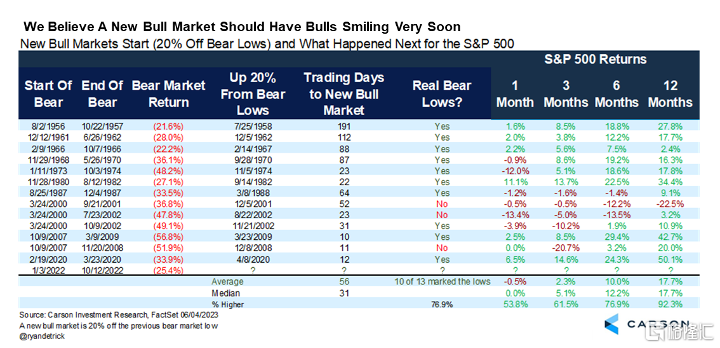

另一個角度,是從標普500重回牛市來看。機構Carson就總結了從50年代,每當標普500從低點升回20%之後,指數在未來1個月到12個月的表現。

從圖中可以看出,在歷史上,在標普500重回牛市之後,未來6個月的走勢值得樂觀,有77%的概率是上升,平均升幅為10%。美股這次重回牛市的時間是6月份,那個時候的點位是4300點左右。

按照這個表格給的平均升幅,年底標普有可能會超過4700點。未來一年的表現則更強,僅有01年互聯網泡沫時期才繼續下跌,其餘的年份都是上升的,平均的升幅為17%。

當然市場也有相反的聲音,華爾街的一些投資者開始表現出對美聯儲可能破壞這一上升勢頭的擔憂。

部分華爾街分析師對科技股的升勢持謹慎態度,警吿稱部分個股估值偏高,分析稱當前只有少數幾家權重公司(蘋果、微軟和英偉達等熱門股票)提供了動力。最近標準普爾500指數略有回落,畢竟上週創下了自3月份以來最差的一週表現。

摩根士丹利(Morgan Stanley)的邁克·威爾遜(Mike Wilson)和摩根大通公司(JPMorgan Chase & Co.)的馬爾科·科拉諾維奇(Marko Kolanovic)等悲觀者預測股市最近的上升將是短暫的,部分原因是美聯儲發出了進一步緊縮的信號。

總體而言,華爾街當前普遍有一種“高初不勝寒”的感覺,畢竟美聯儲加息還未止步、盈利修復還處於投資者的想象中,對於當前高估值存疑;而投資者更相信企業已經歷業績底,上升趨勢形成後會更加“勢如破竹”。

More Content