本文來自格隆匯專欄:申萬宏源宏觀,作者:賈東旭 屠強 王勝

主要內容

6月8日,五大行時隔9個月再見到存款利率下調,原因何在?對後續匯率有何影響?

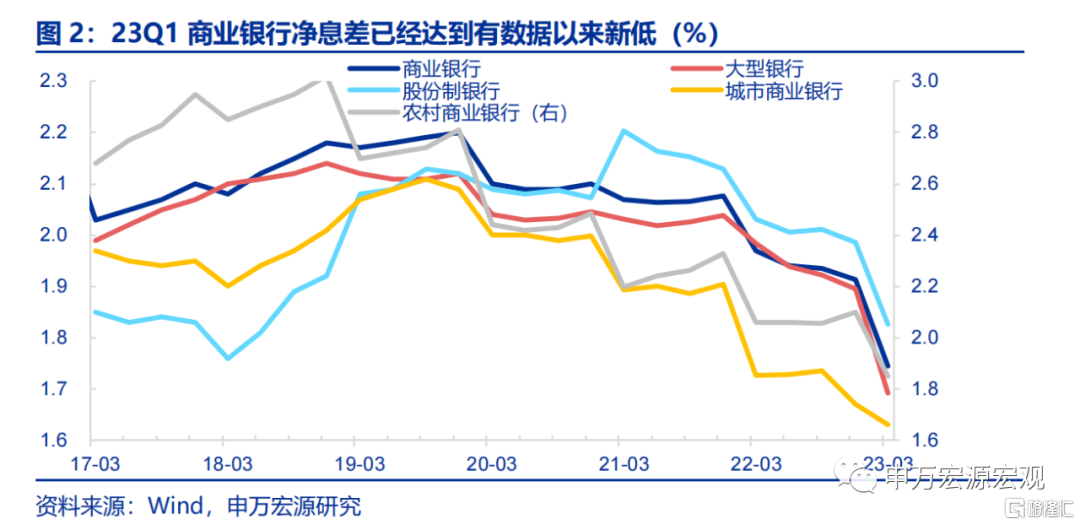

為何又見存款利率下調?商業銀行淨息差壓力催化。國有五大銀行本次將活期存款和整存整取定期利率下調,其他如零存整取等定期存款利率按兵不動。不到一年內的兩次下調存款利率源於商業銀行淨息差23Q1的快速下降,單季走低17BP至1.74%,已經低於《合格審慎評估實施辦法》該項目滿分標準(1.80%)。其中大型商業銀行淨息差在23Q1更是下探至1.69%(環比走弱20BP),城市商業銀行淨息差更是走弱至1.63%。而根據《合格審慎評估實施辦法(2023年修訂版)》規定,“淨息差(NIM),評分標準為:不低於 1.8%(含):100 分。0.8%(含)至 1.8%:60 分(含)至 100 分。”。而考慮商業銀行利潤準公共品定位:上繳財政利潤、補充資本金、增加撥備覆蓋,穩定銀行利潤有其內在合理性,或也是觸發本次存款利率調降的主因。

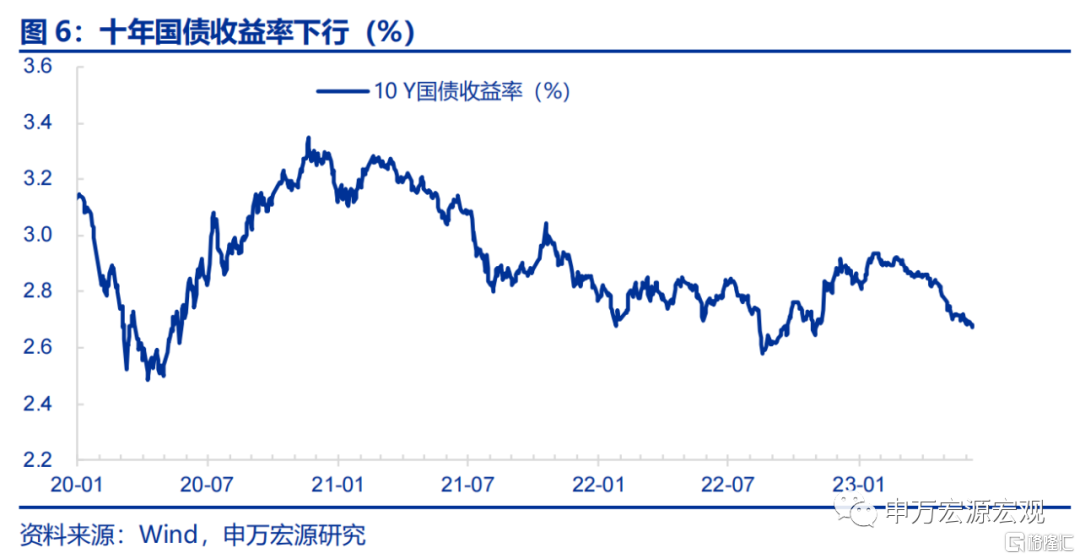

能否快速傳遞至貸款利率?國債收益率快速下降或體現出市場預期。市場最關心的是本次存款利率調降是否能迅速轉化為貸款利率下行,按照2022年的經驗,存款利率下調實際上滯後於貸款利率調整。但十年國債收益率在上週卻明顯下行,或顯示市場已經開始對後續貸款利率調整定價。6月9日日內十年國債活躍券收益率從前期持續近一月的2.7%附近快速下行至2.6800%,並在收盤時回升至2.6875%。這也令中債估值中心公佈的10Y國債收益率單日下行達1.19BP至2.6703%,一週之內下行達2.48BP。

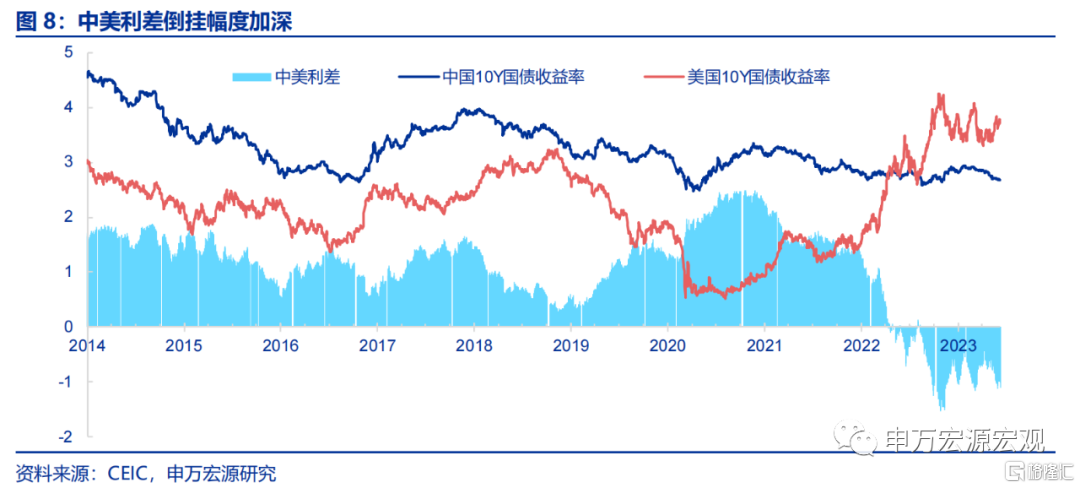

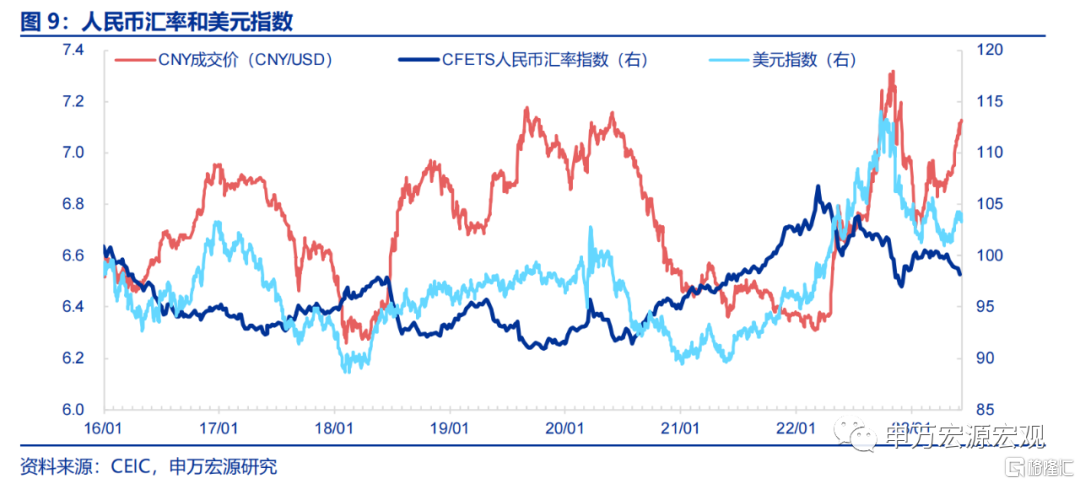

影響:中美利差短期倒掛幅度加深也令人民幣匯率再度貶值。上週美元指數回落,但人民幣對美元匯率日內走勢觸及7.14,和美元走勢背離,呈現出一定貶值壓力。上週美元指數回落0.458至103.557,本應對應人民幣對美元匯率基本穩定或小幅升值,但上週人民幣對美元再度貶值0.7%至7.124。也就意味着本週人民幣匯率的變動不能再認為是美元指數上升所帶來的被動變化,而是其他因素在起作用。中美利差倒掛幅度的再度加深或仍能解釋人民幣的主動貶值。上週我國十年國債收益率有所下探,而十年美債收益率有所上抬(+6BP至3.75%),令中美十年國債收益率倒掛幅度有所加深。

展望:下週公佈的MLF利率或將短期影響匯率走勢。我們認為下週MLF利率下調概率較低,源於商業銀行淨息差扭轉仍需時日,匯率尚未完全穩定、居民購房偏好仍不穩,並非好的降息時間窗口。若央行選擇降息,短期可提振市場信心,但目前居民部門加槓桿動機偏弱並非源於利率,而是購房偏好磨底,目前降息對於穩定實體經濟的必要性和效果可能並不直接,不過匯率的短期壓力也可以通過如逆週期因子等方式對沖,匯率暫時貶值後將回升趨穩。展望至年底,隨着居民收入的持續改善,以及今年上半年“保交樓”對地產竣工的推動,將帶動消費尤其是可選商品消費的改善在三季度啟動,全年“N型”復甦可期。這將帶動經濟預期展望恢復,中美利差收窄令資本和金融項下趨於迴流,預計人民幣對美元年底可回到6.9-7.0的區間範圍內。

風險提示:美聯儲緊縮力度超預期,國內穩增長政策見效慢於預期。

事件:6月8日,五大行集體下調存款利率,活期存款下調5BP,定期存款下降10-15BP。時隔9個月再見到存款利率下調,原因何在?對後續匯率有何影響?本文試圖對此進行解析。

1. 為何又見存款利率下調?

商業銀行淨息差壓力催化

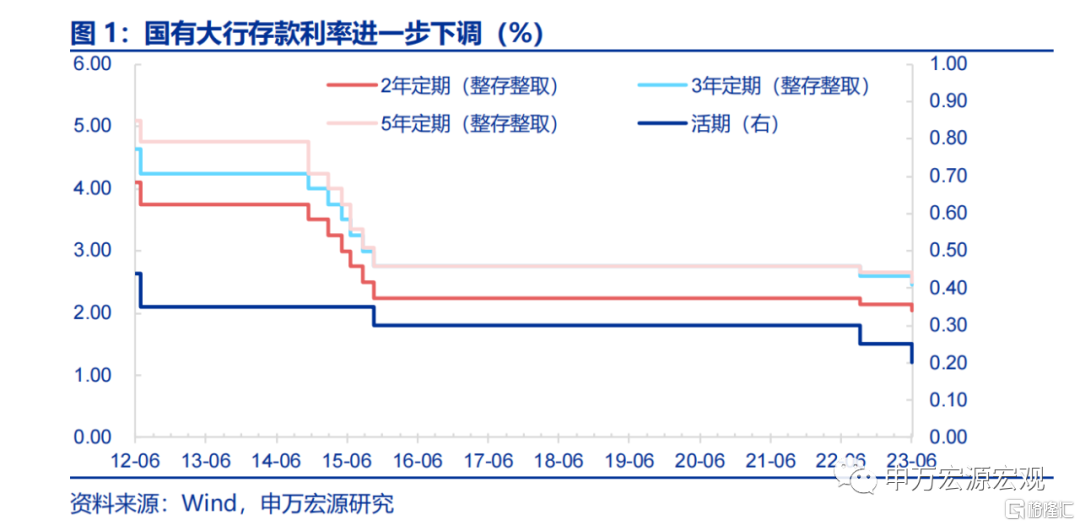

國有五大銀行本次將活期存款和整存整取定期利率下調,其他如零存整取等定期存款利率按兵不動。6月8日,國有五大行集體下調存款利率,其中活期存款下調5BP至0.20%,2年期/3年期/5年期定期存款分別下降10BP、15BP、15BP至1.05%、2.45%和2.50%,零存整取、整存零取、存本取息等定期存款利率維持不變。這是2015年10月以來的第二次下調存款利率,距上一次(2022年9月)僅相距約9個月。

不到一年內的兩次下調存款利率源於商業銀行淨息差23Q1的快速下降,單季走低17BP至1.74%,已經低於《合格審慎評估實施辦法》該項目滿分標準(1.80%)。其中大型商業銀行淨息差在23Q1更是下探至1.69%(環比走弱20BP),城市商業銀行淨息差更是走弱至1.63%。而根據《合格審慎評估實施辦法(2023年修訂版)》規定,“淨息差(NIM),評分標準為:不低於 1.8%(含):100 分。0.8%(含)至 1.8%:60 分(含)至 100 分。”

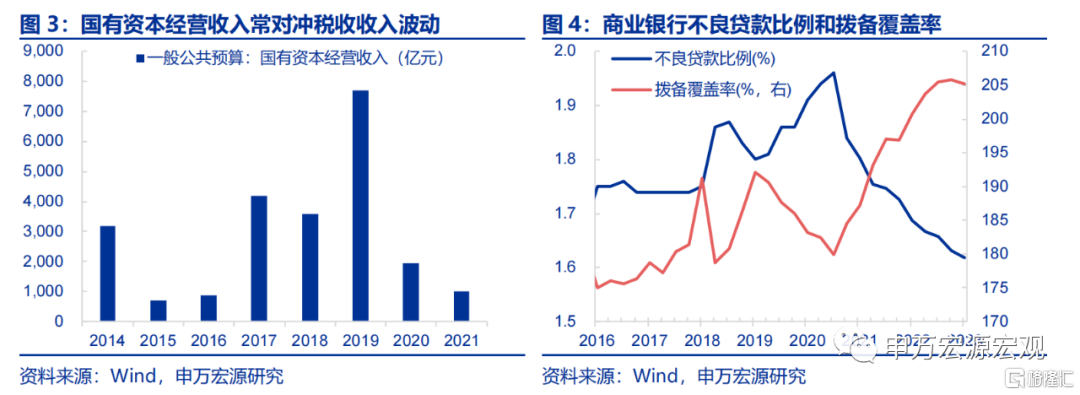

而考慮商業銀行利潤準公共品定位:上繳財政利潤、補充資本金、增加撥備覆蓋,穩定銀行利潤有其內在合理性,或也是觸發本次存款利率調降的主因。商業銀行的利潤去向有三項涉及到向全社會提供公共品:1)商業銀行國企定位需要其承擔更多的財政責任,每年需要上繳財政利潤,以國有資本經營收入為代表,2019年達7721億;2)商業銀行需要滿足宏觀審慎管理要求,即需要將利潤部分轉增資本,以保證貨幣政策傳導的暢通;3)商業銀行同樣需要將部分利潤轉增撥備,以保證風險化解。

2. 能否快速傳遞至貸款利率?

國債收益率快速下降或體現出市場預期

市場最關心的是本次存款利率調降是否能迅速轉化為貸款利率下行,按照2022年的經驗,存款利率下調實際上滯後於貸款利率調整。2022年貸款利率率先調整,22年1月1Y/5YLPR下調10BP和5BP至3.70%和4.60%,22年5月 5YLPR下調15BP至4.45%,22年8月1Y/5YLPR下調5BP和15BP至3.65%和4.30%。存款利率滯後下調,22年9月國有大行下調活期存款利率5BP,定期存款均有10-15BP幅度的下調。

但十年國債收益率在上週卻明顯下行,或顯示市場已經開始對後續貸款利率調整定價。6月9日日內十年國債活躍券收益率從前期持續近一月的2.7%附近快速下行至2.6800%,並在收盤時回升至2.6875%。這也令中債估值中心公佈的10Y國債收益率單日下行達1.19BP至2.6703%,一週之內下行達2.48BP。

3. 影響:中美利差短期倒掛幅度加深也令人民幣匯率再度貶值

上週美元指數回落,但人民幣對美元匯率日內走勢觸及7.14,和美元走勢背離,呈現出一定貶值壓力。上週美元指數回落0.458至103.557,本應對應人民幣對美元匯率基本穩定或小幅升值,但上週人民幣對美元再度貶值0.7%至7.124。也就意味着本週人民幣匯率的變動不能再認為是美元指數上升所帶來的被動變化,而是其他因素在起作用。

中美利差倒掛幅度的再度加深或仍能解釋人民幣的主動貶值。上週我國十年國債收益率有所下探,而十年美債收益率有所上抬(+6BP至3.75%),令中美十年國債收益率倒掛幅度有所加深,構成上週人民幣對美元匯率再度走弱的主因。

4. 展望:下週公佈的MLF利率或將短期影響匯率走勢

我們認為下週MLF利率下調概率較低,源於商業銀行淨息差扭轉仍需時日,匯率尚未完全穩定、居民購房偏好仍不穩。一方面,本次存款利率的下調只涉及部分而非全部,且累積下調幅度尚無法和前期5Y LPR下調幅度齊平,對商業銀行淨息差改善有限,通過一定時間緩和商業銀行的利潤下行壓力,可能是更為穩妥的方案;另一方面,在匯率尚未完全穩定的階段,MLF和貸款利率的降息操作或引發短期順週期資金外流,加劇短期匯率壓力。另外,即使利率下調,在居民購房偏好還不穩定的當下,對於地產銷售的刺激幅度或有限,並非好的降息時間窗口。

若央行選擇降息,短期可提振市場信心,但目前居民部門加槓桿動機偏弱並非源於利率,而是購房偏好磨底,目前降息對於穩定實體經濟的必要性和效果可能並不直接,不過匯率的短期壓力也可以通過如逆週期因子等方式對沖,匯率暫時貶值後將回升趨穩。

展望至年底,隨着居民收入的持續改善,以及今年上半年“保交樓”對地產竣工的推動,將帶動消費尤其是可選商品消費的改善在三季度啟動,全年“N型”復甦可期。這將帶動經濟預期展望恢復,中美利差收窄令資本和金融項下趨於迴流,預計人民幣對美元年底可回到6.9-7.0的區間範圍內。

風險提示:美聯儲緊縮力度超預期,國內穩增長政策見效慢於預期。

注:本文內容節選自申萬宏源宏觀研究報吿《下週MLF利率是否調整將影響短期匯率走勢——申萬宏源宏觀週報 · 第212期》證券分析師:賈東旭 屠強 王勝

More Content