本文來自格隆匯專欄:天風研究,作者:孫彬彬

摘 要

市場已經交易了疫情防控優化之後經濟自發增長吿一段落,經濟斜率有所放緩的這一事實,在利率定價、信用定價、期限結構、信用結構等方面均有體現。

下一步何去何從?放緩之後繼續弱修復,還是重回衰退?亦或是等待政策指引新的方向?

當下,能感覺到市場再度進入一個觀察期,面對資產負債表衰退和逆全球化等多重壓力,中國經濟會往何處去?需要政策給出新的明確指引。

這可能也就是市場對4月政治局會議的關切所在。

報吿行文還是從信貸説起。

最近票據利率走低,指向4月信貸可能顯著走弱。信貸走弱,債市沒有理由謹慎,那麼前期投放的信貸和社融是否就沒有意義?數據背後,市場在關注什麼?債市走到目前位置,市場又會擔心什麼?

1、一個角度:企業中長期融資與利率走勢

這裏面我們先提示一個觀察角度。

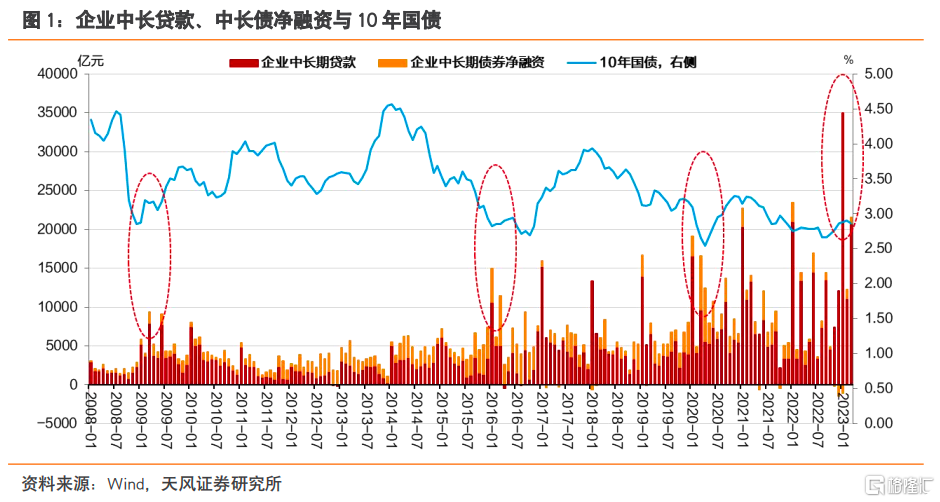

我們觀察企業中長期貸款和非金融企業中長期債券淨融資,會發現上述兩項之和,如果在1月和3月分別創歷史新高,對應年份經濟會有一定表現,也容易出現債市收益率在一定時間之後的波動或者調整。歷史上分別是2009年、2016年和2020年。

當然,從信貸投放到債券市場波動,中間需要經歷宏觀經濟和政策行為的傳導,傳導有時滯,也有差別。

2009年利率走勢基本同步於信貸投放;2016年利率波動從四季度開始,滯後信貸兩個季度以上;2020年利率波動二季度開始,滯後信貸大約一個季度。

不同的年份和週期階段,傳導有快慢,是什麼主導了這個差異?

2、誰影響傳導時滯?

我們認為主要是兩個原因:一是地產需求彈性;二是財政支持力度。

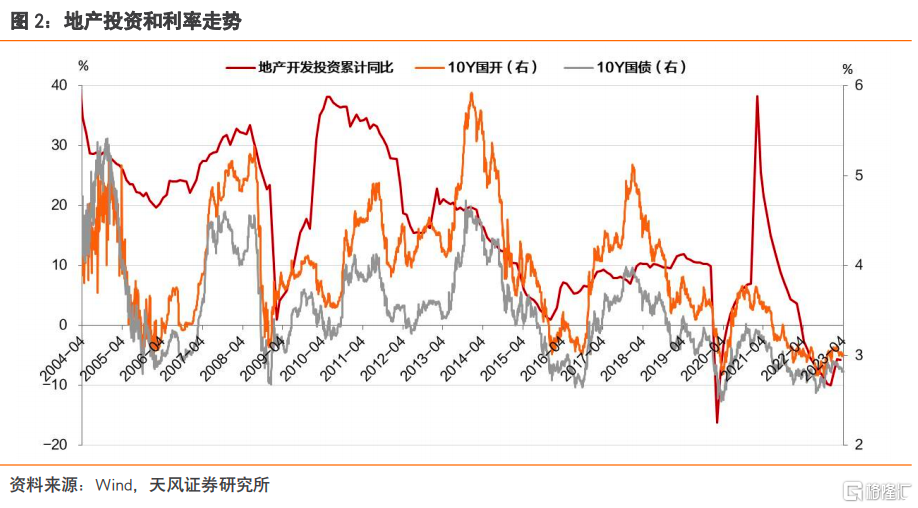

我們首先看地產需求彈性與利率的關係,在不同地產週期變化中,大概有兩點現象:其一,利率底部基本和地產投資的底部相吻合;第二,地產投資同比增速的底部形態或者説回升的斜率和利率的走勢有較大關係。

直觀觀察,上述提到的三個年份,2009和2020相比2016年地產投資的回升彈性更大,恢復更快,而2016年在地產觸底之後回升斜率相對平緩。

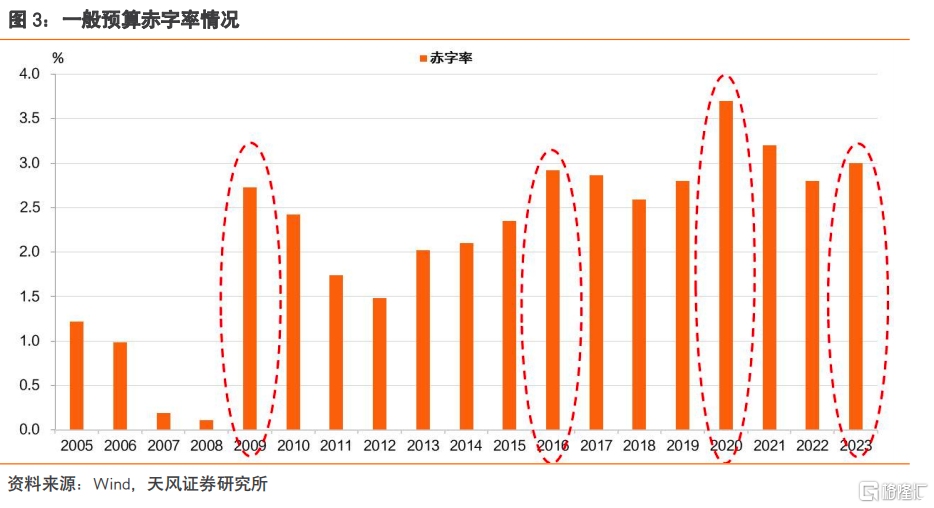

其次,我們觀察財政支持力度。

我們用一般預算赤字率來評估,2008-2009年赤字率出現大幅躍升,同時還安排地方債啟動發行,體現了歷史罕見的財政支持力度。2020年相比於2019年目標赤字率調高0.8的個百分點,同時還安排了一萬億特別國債,財政支持力度較為顯著。2016年財政安排主要是赤字率上調0.7個百分點,相比於2009和2020年財政支持力度偏弱。

顯然,債券市場利率的走向,是基本面和政策面疊加的結果。信貸以及其他相關穩增長政策是否會帶來利率的波動和壓力,以及對應傳導的快慢,主要取決於地產需求彈性和財政支持力度。

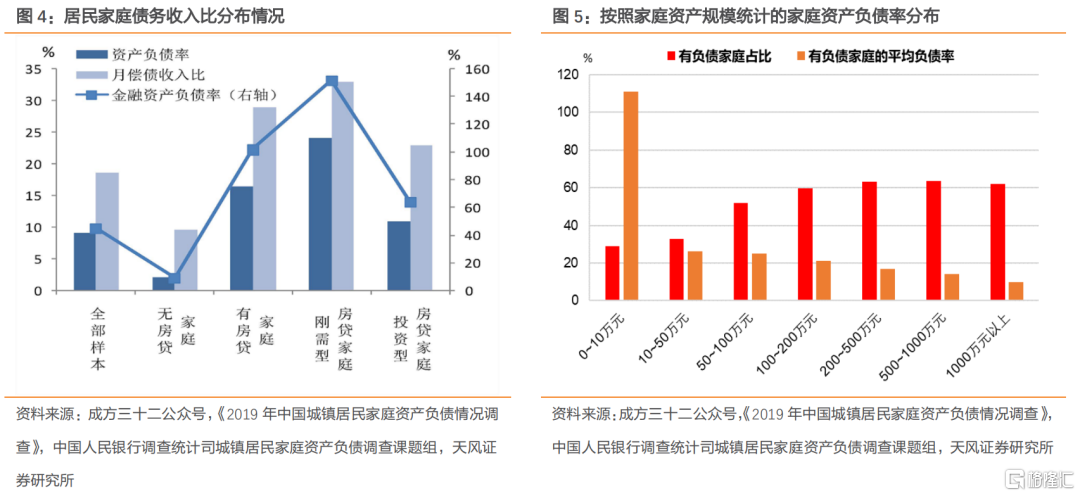

當前,因為居民部門深陷資產負債表的重壓,這一點我們可以參考《中國金融》2020年第九期《2019年中國城鎮居民家庭資產負債情況調查》一文,疫情以前,三大問題較為突出:第一,低資產家庭一旦有負債,其負債率高於其他家庭組別,債務違約風險較高;第二,剛需房貸家庭的債務風險較為突出;第三,户主年齡在26-35歲的家庭負債壓力大,債務風險高。

結合目前宏觀環境,普遍預期較低,居民提前還貸的意願較強,我們可以合理外推,今年地產需求彈性不僅低於2009和2020年,預計樂觀情形是2015-2016年,可能會更低。

其次,從今年預算安排觀察,赤字率從2.8%上調到3%,專項債新增規模目前安排實際低於去年(去年在新增3.65萬億的基礎上還安排依法盤活專項債務結存限額5029億元),此次財政支持力度顯然也大幅低於2009、2016和2020。

基於上述兩點宏觀差異,我們可以合理估計,在一季度信貸較強投放之後,市場為什麼沒有對應的反映,以及未來大概在什麼情況下,才會對此有所交易。

3、債市現階段反映怎樣的預期?

我們看近期債券市場的空間位置,十年長債所處的位置很有意思。

長端利率目前總體在去年12月31日的位置附近,同時也接近於去年防疫政策優化之後、尚未發生理財等資管衝擊前的位置,即11月中旬附近。

這兩個時間點:一個是政策拐點;一個是疫情拐點。

現在是什麼拐點?

在市場邏輯中,目前是經濟修復斜率的拐點。

走出疫情疊加前期政策刺激,經濟有所修復,考慮到總體增量政策力度相對有限,經濟修復更多依賴於走出疫情的自發修復和前期累積需求的延後釋放,雖然數據在年初表現較為強勁,但是市場認為可能基本吿一段落。

從3月以來高頻數據觀察,經濟修復的斜率確實在放緩。所以目前是走出疫情之後經濟修復斜率的拐點。

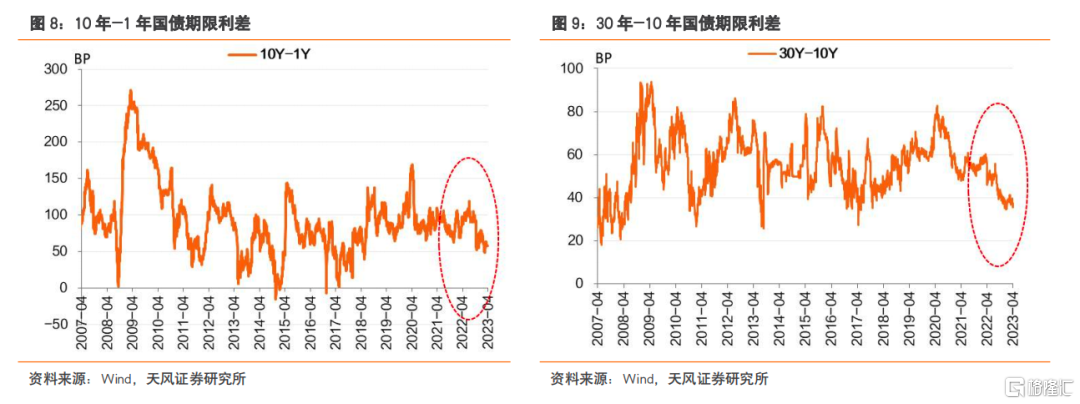

進一步觀察期限利差,我們可以認為目前市場正走到2018年以來的一個重要關口。

實際上,從2017年底到現在的宏觀邏輯是一個連續的過程。2018年所開啟的債市階段,甚至可以認為是一個存在宏觀內在邏輯接續的超級牛市。中美貿易摩擦、金融監管、換屆等主導着2018年以來宏觀邏輯,疊加資產荒和流動性外溢,現在是這一連續宏觀背景下期限利差最低的位置。或者可以這樣認為,正因為這樣的一個宏觀圖景不斷累加,使得期限利差逐步收窄到目前的位置。

從信用角度而言,現在也是在信用利差比較窄的位置,雖然沒有期限利差那麼突出,但也回到了去年11月中旬、三季度降息前平台的位置。考慮到目前資金利率中樞水平,實際信用表現相當強勁,已經基本修復了去年四季度的超調。

總結而言,市場已經交易了疫情防控優化之後經濟自發增長吿一段落,經濟斜率有所放緩的這一事實,在利率定價、信用定價、期限結構、信用結構等方面均有體現。

下一步何去何從?放緩之後繼續弱修復,還是重回衰退?亦或是等待政策指引新的方向?

當下,能感覺到市場再度進入一個觀察期,面對資產負債表衰退和逆全球化等多重壓力,中國經濟會往何處去?需要政策給出新的明確指引。

這可能也就是市場對4月政治局會議的關切所在。

風 險 提 示

經濟復甦不確定性、信貸增長超預期、財政刺激加大等

注:本文摘自天風證券2023年04月26日發佈的證券研究報吿:《市場在期待什麼?又擔心什麼?》,報吿分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content