本文來自格隆匯專欄:中金研究 ;作者:劉剛 李雨婕

美元去年底以來大幅走弱,本質上是由於中國增長和美國通脹都出現了方向性的拐點。短期預期無法證偽下,方向依然成立,但從風險收益比角度值得思考如果短期逆轉,問題可能來自哪裏?美元當前所處位置有搶跑預期和交易“透支”的情形。交易上逼近超賣區間、多頭倉位減少,技術面接近支撐位。同時,與我們構建的全球“便宜錢”指標也明顯背離。往後看,過多寬鬆預期和衰退壓力升温都可能帶來轉向風險,日央行按兵不動也是短期催化劑。需要關注部分交易的獲利了結,如預期計入過多的黃金和人民幣等。

美元自去年底以來的大幅走弱,本質上是由於中國增長和美國通脹都出現了方向性的拐點。雖然本身也是風險偏好改善的結果,但美元的快速走弱提振了諸多資產的表現,如黃金和其他大宗商品、新興市場匯率和資金流向等等。顯而易見,弱美元已經成為市場共識,是目前很多交易的前提和基礎(《2023年的海外市場:共識與意外》)。

圖表:人民幣近期明顯升值,主要受到中國增長預期升温影響,但11月以來方向上的確定性預期已經計入較多

資料來源:Bloomberg,中金公司研究部

短期內,中國增長和美國通脹改善預期將繼續支持這一方向,這也是我們認為一季度積極窗口仍在的主要原因(《積極窗口仍在:海外資產配置月報(2023-1)》)。但是,從擁擠程度和風險收益比角度看,對投資者更有價值的思考是,如果美元短期出現逆轉,可能會因為什麼,例如日央行本週議息會議意外按兵不動是否會成為一個契機?哪裏可能出現預期差?又會帶來什麼影響?

一、當前所處位置?交易層面超賣且多頭減少、技術面接近支撐位、與全球流動性指標明顯背離

從多個維度看,美元當前所處位置都有搶跑預期和交易“透支”的情形。具體而言,

1)預期上搶跑美國通脹回落和中國增長改善預期。11月美國通脹和中國增長的拐點從一正一反兩個方向都對美元指數形成了明顯的壓制。不過,考慮到當前美債利率已經計入加息終點低於5%且年底有兩次降息的預期,我們認為是有明顯“搶跑”(《推演美聯儲政策與資產輪動的三個階段》),更何況相比此前還有所回調的美債,美元基本沒有修正。

2)交易上逼近超賣區間、多頭倉位減少。美元指數RSI點位進一步下探,已經接近超賣區間。同時,美元多頭倉位也明顯回落,合約數從2022年6月高點下降63.3%。

圖表:受到上週市場對日央行調整YCC政策預期影響,美元RSI點位進一步下探,已經接近超賣區間

資料來源:Bloomberg,中金公司研究部

圖表:美元多頭倉位也明顯回落

資料來源:Bloomberg,中金公司研究部

3)技術面接近支撐位,美元指數月線級別逼近100的支撐位。

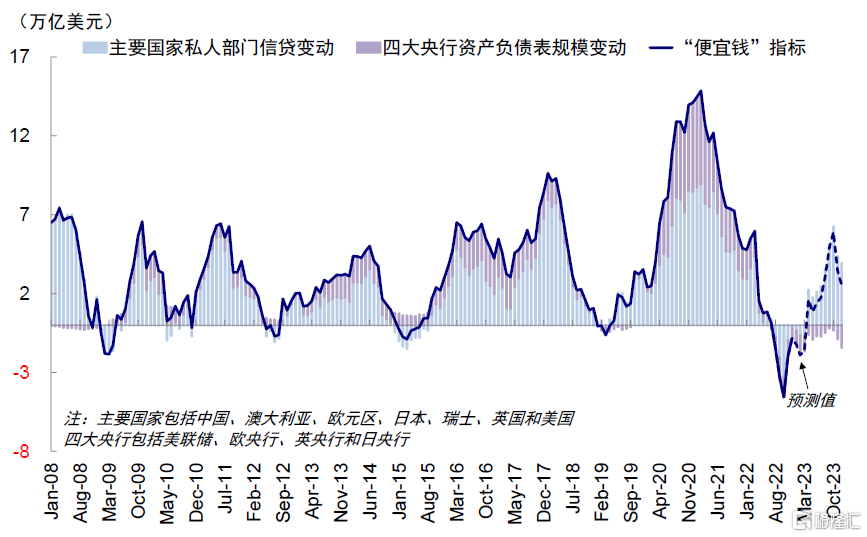

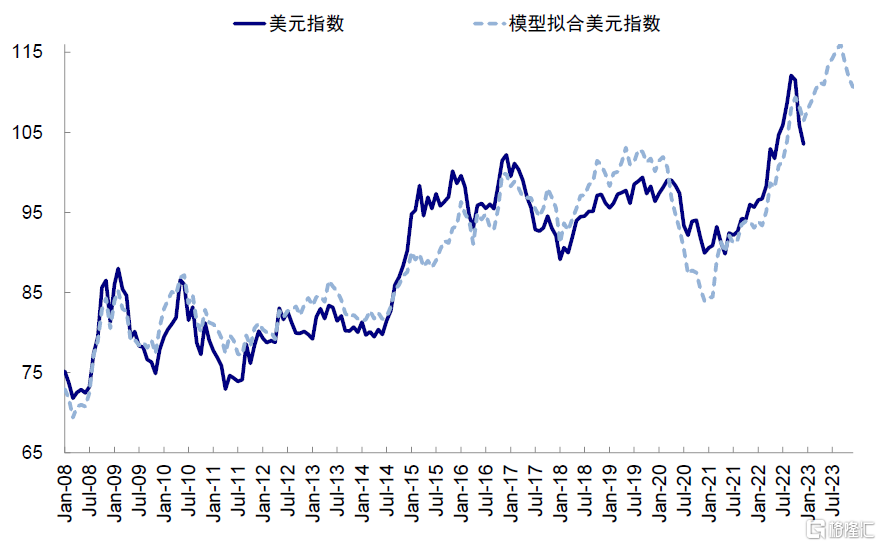

4)與我們構建的全球“便宜錢”指標明顯背離。我們通過計算英美日歐四大央行的資產負債表變動來衡量貨幣政策對流動性的影響,同時通過計算主要國家(中澳歐日瑞英美等)私人部門的信貸脈衝作為貨幣當局外信貸派生的效果,將兩者加總後得到全球流動性的“便宜錢”指標。歷史經驗顯示,該指標與美元走勢高度相關,實際上近期的美元下行也被我們的模型捕捉到,只不過下行幅度明顯超過模型測算水平,表明透支過多。

圖表:我們計算了四大央行資產負債表規模變動及全球金融市場中佔比較高的主要國家的私人部門信貸脈衝

資料來源:Bloomberg,Haver,中金公司研究部

圖表:該指標歷史上與美元同比走勢有較好的擬合程度

資料來源:Bloomberg,Haver,中金公司研究部

往後看,基於我們的模型測算,全球“便宜錢”指標指向美元短期可能有一定上行空間,更大的下行拐點或出現在下半年。我們這一測算的下行風險來自於中國政策支持力度超預期、美國通脹回落超預期;上行風險則是美國通脹持續處於高位使得美聯儲緊縮時間更長、以及全球衰退壓力加大。

圖表:按歷史規律,該指標顯示美元仍有上行空間,下半年或有明確下行拐點

資料來源:Bloomberg,Haver,中金公司研究部

二、如果逆轉,可能會因為什麼?加息停止預期充分計入、增長壓力和衰退預期升温

實際上,交易上的明顯超賣和預期搶跑,本身就提供了短期階段性逆轉的可能性。那麼,哪裏可能出現預期差?

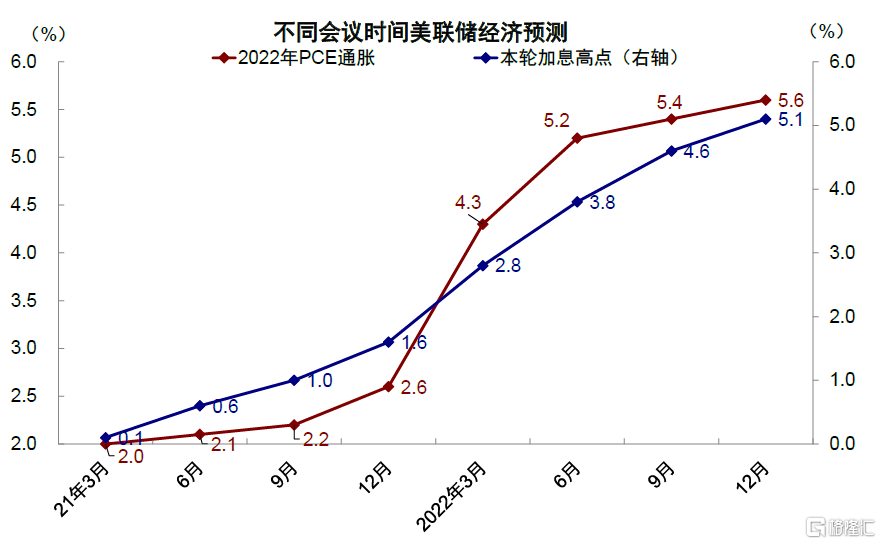

首先,加息結束預期的充分計入和過多寬鬆預期可能被糾正。近期美元持續走弱建立在美聯儲緊縮停止甚至轉為寬鬆的預期之上。美國通脹回落方向已經成為一致預期(《美國通脹環比轉負,市場積極窗口仍在》),但更大的不確定性是下半年回落速度和終點(取決於服務型價格)。當前市場預期的加息終點已經低於美聯儲點陣圖指引(4.75% vs. 5.1%),且市場預期年底兩次降息,短期可能難再往前推動更多。2月初FOMC會議加息進一步放緩25bp和預期3月停止加息兑現後,可能會面臨一段時間無降息預期的政策空窗期。

圖表:當前美國通脹拐點確立,美聯儲加息臨近尾聲;我們預計二季度末美國整體和核心通脹降至3%/4%

資料來源:Bloomberg,Haver,CME,中金公司研究部

圖表:當前市場預期的加息終點已經低於美聯儲點陣圖(4.75% vs. 5.1%)

資料來源:美聯儲,中金公司研究部

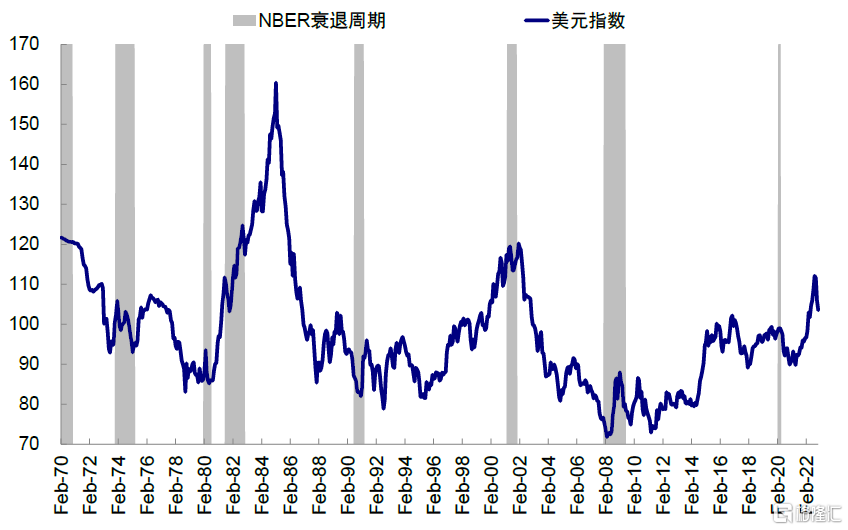

其次,增長壓力和衰退預期升温可能催生避險情緒。我們預計美國二季度衰退壓力增大,從歷史經驗看,在美國衰退週期中,美元往往因為避險和資金迴流等因素維持強勢。中國經濟增長修復方向已經從11月開始持續計入,但最終修復程度取決於消費修復水平和地產復甦,速度,短期難以證實證偽。如果中國經濟在兩會之後政策支持力度和消費修復程度不及預期,又或者再度出現意外的地緣風險,都可能會催生避險情緒下的走強。

圖表:我們預計二季度末美國衰退壓力會逐步放大,進而增加美股分子端的壓力

資料來源:Bloomberg,中金公司研究部

圖表:從歷史經驗看,歷史衰退週期中美元常常走強

資料來源:Haver,中金公司研究部

三、短期的催化劑?日央行YCC按兵不動、消除短期下行壓力

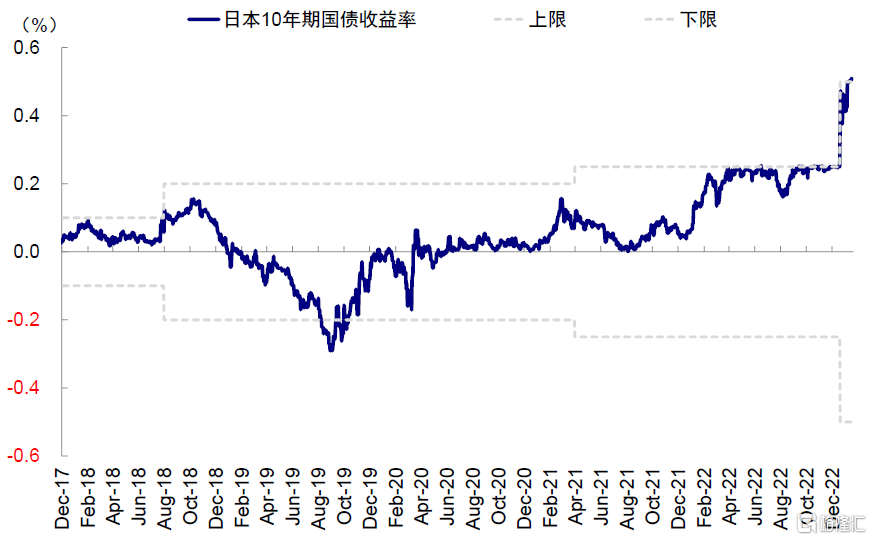

去年底日央行意外調整YCC目標,給了已經大幅走弱的美元更多下行理由,而日央行有可能進一步上調甚至完全取消YCC的擔憂,也使得市場不敢輕易交易轉向(《日央行意外調整YCC上限的資產影響》)。然而,本週三日央行意外決定維持現有利率和YCC控制上限不變(0.5%)[1],使得市場此前的調整預期落空,因此短期消除美元短期的下行壓力,或許成為短期走勢變化的一個事件性催化劑。

圖表:日央行公佈貨幣政策決議,意外維持現有利率和YCC控制上限不變

資料來源:Bloomberg,中金公司研究部

往前看,進一步上調或取消YCC仍有合理性和可能性,但是時間上可能要到3月中甚至4月後。去年底調整後,日債在美債利率回落下依然基本運行在上限,日央行仍不得不繼續以較大代價購買日債(日央行單日購債規模接連創下歷史記錄,1月12日及13日分別達4.6萬億和5萬億日元[2])(《如果日央行意外放棄YCC?》),而期待外部美聯儲降息預期的幫助也是“遠水解不了近渴”。因此,較大的購債壓力和日本國內通脹走高可能使得最終調整甚至取消YCC的概率依然存在。中金外匯組預計3月中旬議息會議上再度意外調整的可能性依然存在,而市場也有聲音可能要等到4月黑田行長任期屆滿後下任行長到任後再做調整。

四、如果逆轉的影響?短期或導致部分交易獲利了結或逆轉,特別是預期計入過多資產

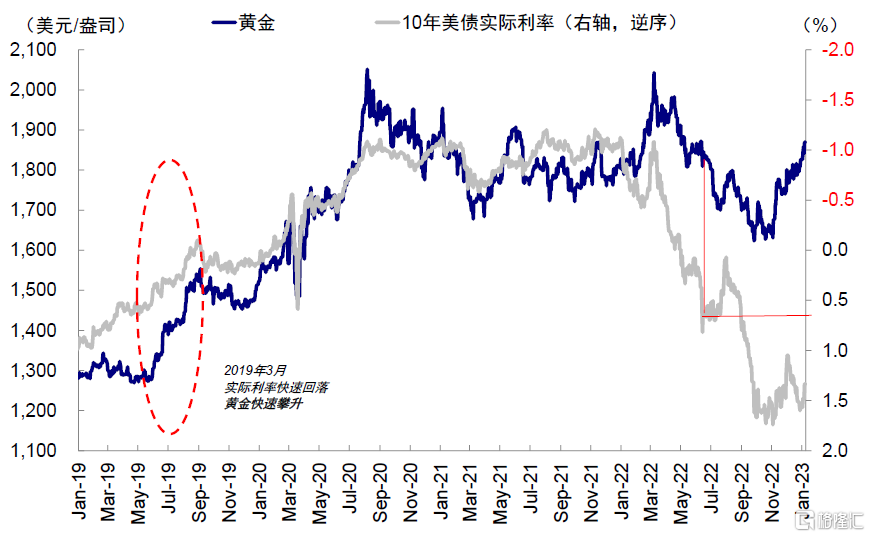

黃金更大的超額收益或在二季度衰退擔憂升温時。近期黃金反彈除降息預期推動利率下行外,還受到美元回落的影響,也已經明顯超買,當前漲幅不排除已經搶跑。下一個超配和跑贏的契機來自二季度之後因為衰退壓力升温導致的市場波動和倒逼的降息預期,根據2019年加息結束到降息的經驗,之前和之後都可能跑輸甚至下跌。

圖表:黃金RSI點位突破超買區間,當前漲幅不排除已經搶跑

資料來源:Bloomberg,中金公司研究部

圖表:我們此前提示黃金可能更多是階段性配置選擇,下一個契機來自下半年的降息預期

資料來源:Bloomberg,中金公司研究部

人民幣超買,外資迴流規模加大,增長預期有待兑現。人民幣近期明顯升值,主要受到中國增長預期升温影響。資金流向上外資迴流也明顯加速,截至1月16日,年初至今北向資金淨流入規模達到799億元(其中滬股通年初至今淨流入388億元,深港通淨流入410億元),相較過去5年同期不到300億元的平均淨流入規模明顯擴大。但11月以來經濟修復方向上的確定性預期已經計入較多,最終水平仍有待更多經濟數據驗證。從交易層面看,當前人民幣點位也已經突破超買區間,需要關注美元走勢可能帶來的影響。

圖表:從交易層面看,當前人民幣點位也已經突破超買區間

資料來源:Bloomberg,中金公司研究部

部分新興市場的壓力依然存在。在過去一年全球流動性緊縮影響下,我們已經看到諸如瑞信風波、英國養老金事件、斯里蘭卡違約等區域性金融風險的暴露(《“便宜錢”消失下的灰犀牛》)。對於內需弱、外需經常賬户受損或高槓杆國家,美元“荒”和流動性收緊帶來的壓力會更加明顯。近期美元的走弱明顯緩解了新興市場匯率和資金流向的壓力,但持續的改善還需要美元趨勢拐點和自身基本面改善為主要支撐。

圖表:對於內需弱、外需經常賬户受損或高槓杆國家而言,美元“荒”和流動性收緊帶來的壓力會更加明顯

資料來源:Bloomberg,Haver,中金公司研究部

More Content