本文來自格隆匯專欄:中金研究 作者:周彭 張文朗

中央經濟工作會議明確把“住房消費”作為2023年擴大內需的重要手段,1月5日住建部部長也表示精準支持住房消費,同日央行發佈新聞,將此前宣佈的臨時性房貸利率動態調整的政策常態化。政策的調整已經使得房地產部門的金融條件處在一個相當寬鬆的狀態。2022年金融條件的寬鬆沒有轉化為房地產的實質性改善,與疫情的影響、房地產開發商的信用風險以及房地產長週期的下行都有一定的關係,但疫情的不確定性下降、保交樓得到資金支持,房地產了大幅下調後基數已經不高,因此需求政策的效果可能逐步顯現,2023年房地產週期企穩的概率在上升。

1月5日晚,央行宣佈了新的房貸利率政策,同時住建部也在央視採訪中明確了對於房地產消費的精準支持。1月5日,央行發佈通知,決定建立首套住房貸款利率政策動態調整機制,機制的內容是:新建商品住宅銷售價格環比和同比連續3個月均下降的城市,可階段性維持、下調或取消當地首套住房貸款利率政策下限。這個政策最早提出於2022年9月29日,當時這一政策作為一個臨時性政策、有效期到2022年年底,央行這次的政策相當於將臨時性政策常態化。住建部的表態則更加明確,倪虹部長在採訪中表示將“大力支持”第一套住房的購買,“合理支持”第二套住房的購買,“原則上不支持”三套以上住房的購買。

央行的政策與住建部的表態,體現住房地產可能是2023年經濟工作中的一個重點。中央經濟工作會議明確提出要擴大內需,並且把“住房消費”作為擴大內需的一個重要手段,住建部與央行的具體政策都是在落實這一政策表態。同時,住建部還指出,對於一套住房來説,“首付比、首套利率該降的都要降下來”,同時也明確了對“以舊換新、以小換大、生育多子女家庭都要給予政策支持”,因此向前看,房地產需求端政策仍有進一步寬鬆的空間。

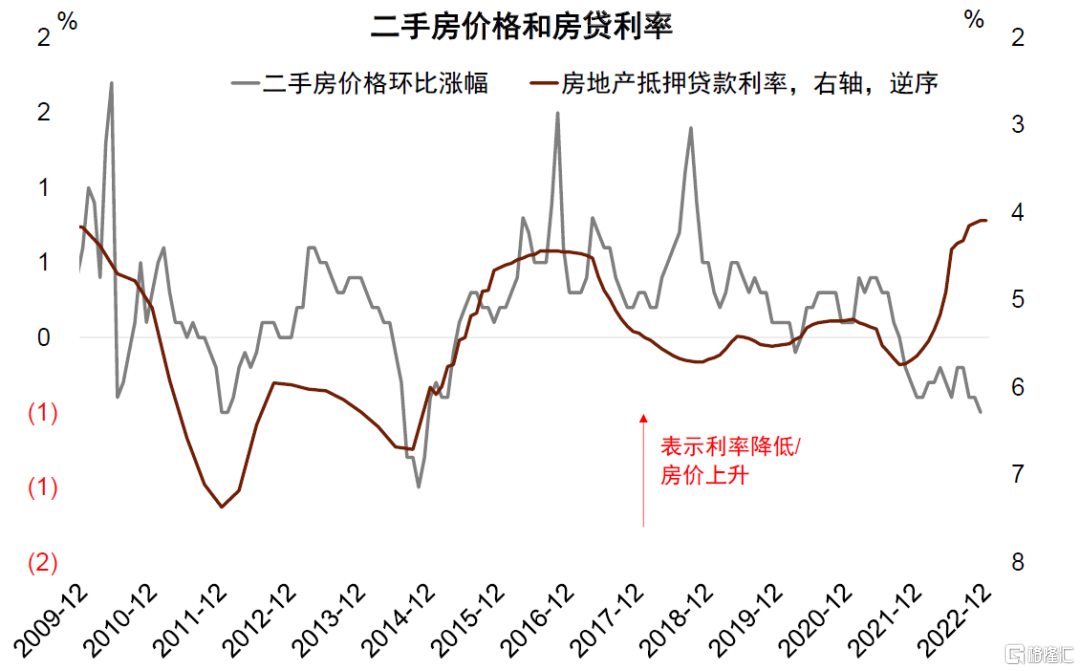

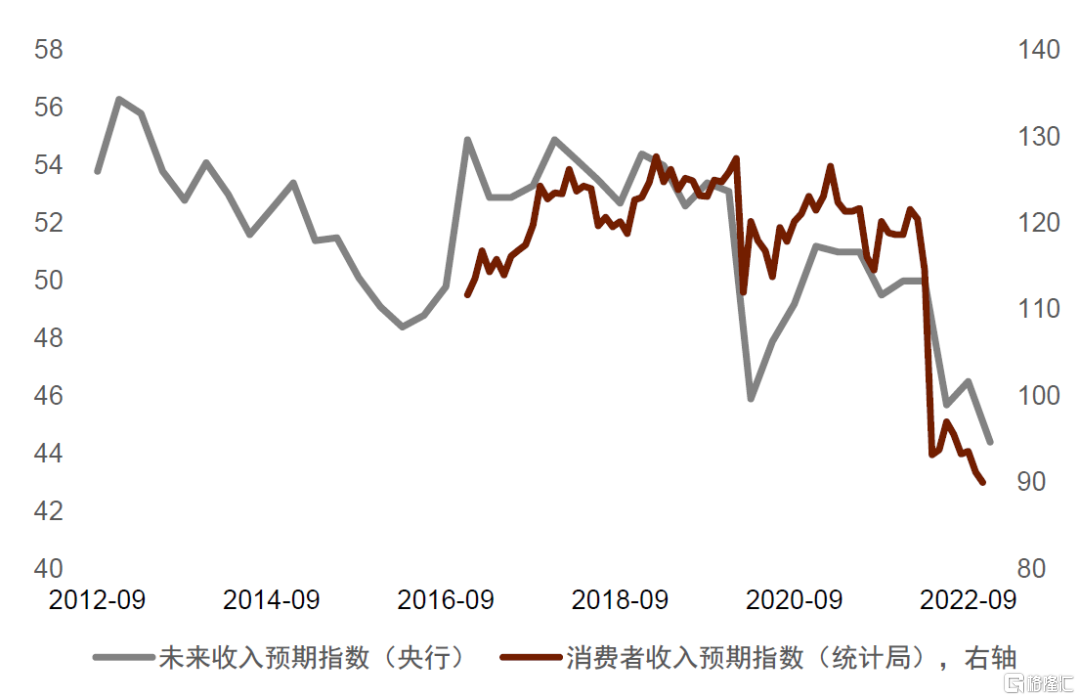

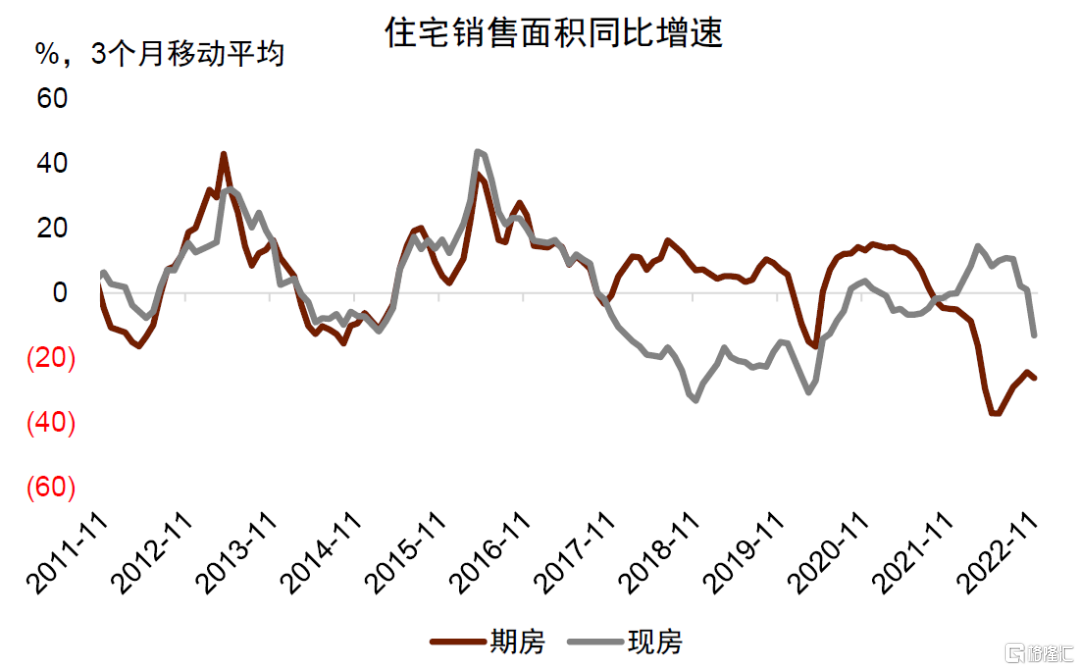

2022年住房信貸的寬鬆沒有轉化為房地產銷售投資的實質性回升,主要是由於疫情、開發商的信用風險和房地產的長週期下行。從2021年的9月開始,住房貸款利率就開始了一路下行,到2022年的9月,首套房貸款利率已經下降到4.15%,過去13年來的最低水平。然而,房價和銷售面積均沒有出現明顯的企穩,房貸利率和房地產銷售、房價的走勢出現了明顯的背離(圖表1-2)。我們認為着背後主要是由於3個原因,第一是疫情的影響,在疫情的影響下,居民的收入預期轉弱(圖表3),對於買房更加謹慎;第二是開發商信用風險的影響,購房者擔心開發商不能交付期房,因此不敢購買,我們發現在2022年的大部分時間裏,沒有交付風險的現房銷售明顯要好於期房(圖表4);第三是房地產長週期下行的影響,由於城鎮化的減速和金融週期的下行,中國新房成交面積的中樞可能已經見頂。

圖表1:2022年房貸利率降至歷史最低點,但住宅銷售增速未上升

資料來源:Wind,中金公司研究部

圖表2:2022年房貸利率降至歷史最低點,但二手房價格環比仍在下跌

資料來源:Wind,中金公司研究部

圖表3:2022年居民收入預期大幅下降

資料來源:Wind,中金公司研究部

圖表4:2022年現房銷售要好於期房,因為現房不面臨爛尾風險

資料來源:Wind,中金公司研究部

但是向前看,以上三個因素對房地產基本面的制約都在緩解,疫情造成的不確定性在減弱,保交樓得到了有力的資金保障,房地產銷售和投資都已經大幅降低、基數已經不高。具體來看:

第一,疫情造成的不確定性在減弱。在疫情防控進入新階段後,中國已經宣佈對新冠病毒實行“乙類乙管”,不再劃定高風險區、不再進行常態化核酸檢測,跨區域交流、國際交流恢復正常。雖然不確定性仍然存在,但是從國外經驗來看,在幾個月後,開放後的國家經濟社會總體都會恢復正常,因此私人部門面對的不確定性是在減弱的。

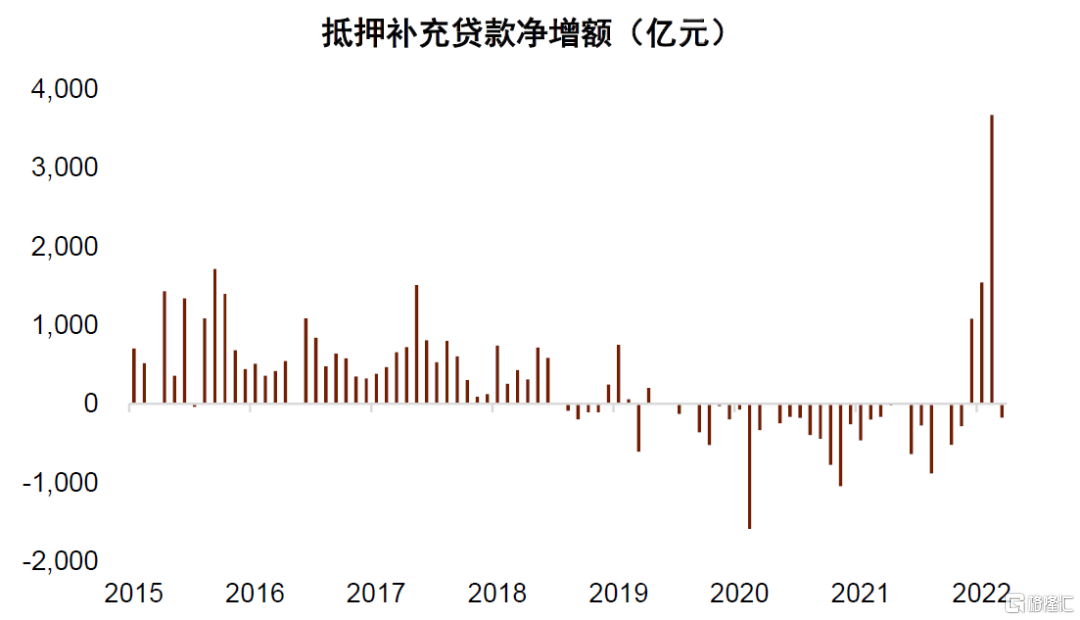

第二,保交樓得到了實質性的資金支持,開發商信用風險也得到了初步緩解。2022年11月,單月新增抵押補充貸款達到3675億元、創下歷史最高記錄,歷史上抵押補充貸款主要用於棚户區改造的相關項目,此次可能用於對部分保交樓項目的支持當中。2022年9-12月PSL累計新增6100億元(圖表5)。根據我們的估算,如果全國保交樓困難的項目佔全國施工面積10%的話,那麼完成這些困難項目的全部交付需要資金約1萬億元。也就是説,央行提供的資金已經可以佔到保交樓資金需求中的一個不小的比例,考慮到還有商業銀行和其他金融機構的支持,我們認為可以對保交樓有信心。此外,從2022年3季度開始,優質房企在“民營企業債券融資支持工具”的支持下開始逐步恢復債券融資,商業銀行也積極向優質房企授信,開發商信用風險得到了一定的緩解。

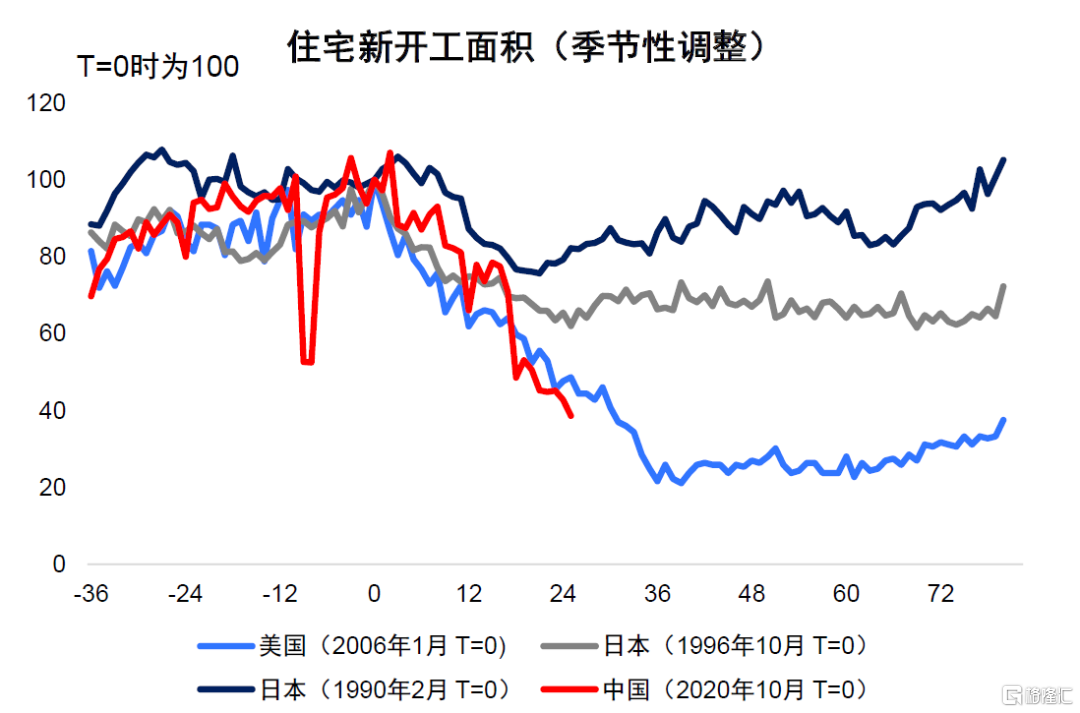

第三,在經歷大幅調整之後,房地產的基數已經不高。中國本輪新開工面積的下行大約開始於2020年10月,距今已經有2年多的時間,,2022年全年新開工面積同比下跌接近40%,2022年10月相對2020年10月的新開工面積下跌57%、接近60%。這樣的跌幅、下跌的速度和下跌的時間在過去30年的全球歷史中都比罕見(圖表6)。

總的來看,隨着各種制約因素的影響逐步減弱,房地產需求政策的作用可能會逐步顯現出來。雖然在長週期向下的過程中,房地產反彈的幅度和斜率可能不及此前,但是2023年房地產週期的企穩概率在上升。

圖表5:2022年9-11月,抵押補充貸款淨增額大幅上升

資料來源:Wind,中金公司研究部

圖表6:中國新開工面積的下跌幅度、速率、時間跨度可能都已經達到了一個相對極端的水平

資料來源:Wind,中金公司研究部

More Content