本文來自格隆匯專欄:中金研究,作者:陳雷 龐雨辰 郭朝輝

摘要

我們在報吿《供給已由緊轉松,價格下行壓力加大》中提示,養殖端出欄積極性將在11月底開始逐步釋放,疊加二次育肥供應增量,供給壓力或將在12月至明年1月得到兑現,當前供給形勢符合報吿預期。但受到防疫政策優化的短期影響,本應是消費旺季的11、12月,需求卻快速收縮,這是超出我們預期的。我們看到,自11月起,生豬進入冬季傳統消費旺季,11月1日至12月20日期間,全國外三元生豬價格卻從27元/千克快速下滑至18.2元/千克,累計下滑近33%。我們報吿預計全國外三元生豬四季度均價為25元/KG,由於消費的超預期疲軟,實際均價為24.2元/KG,略低於我們的判斷。短期來看,元旦春節將至,生豬價格如何演繹仍是市場關注的重點。同時,展望2023年,生豬市場又將呈現哪些變化,產需是否存在較大的供需矛盾、消費能否隨着疫情消散而否極泰來等問題,都是近期市場討論關心的熱點話題。

12月生豬供給壓力如期釋放,消費旺季預期落空,豬價快速回落。我們預計,春節前豬價繼續下行概率不大,消費預期回暖或帶動價格小幅上行

供給壓力如期兑現。一是集團化規模豬場為完成年度出欄任務會加速出欄,導致生豬供應量顯著增加;二是節日臨近疊加豬價出現持續下行後,散養户前期的壓欄情緒明顯減弱,出欄積極性大幅增加;三是養殖企業出欄積極性提高後,屠宰企業開工率快速回升,日度屠宰量明顯提高。綜合來看,我們依然維持之前報吿中的觀點,我們預計12月至明年1月,我國生豬有效供給將繼續增加,總體增幅或在8-10%左右。

需求旺季消費預期落空。12月以來,受到近期國家疫情防疫政策優化的影響,市場預計的供需兩旺格局並未兑現,“旺季不旺”已是事實。當然,四川、江西、廣西等南方部分省份仍有一定醃臘需求,但北方部分省份白條走貨仍較為乏力,我們預計今年四季度豬肉消費,將顯著低於去年同期水平。

短期來看,成本支撐下豬價在春節前繼續下行的概率不大,消費預期回暖或帶動價格小幅上行。伴隨這一波低迷期過後,隨着元旦假期開啟,局部或再度開啟集中備貨,需求方面較前期有所回暖,或對豬價行情形成一定的支撐。按照目前的防疫政策,我們預計今年春運、出行等或恢復正常,春節餐飲消費恢復帶來的需求釋放增加,預計未來豬肉需求將會穩中有升。從養殖成本來看,自繁自養體系、外購仔豬育肥成本基本維持在17-18元/kg附近。短期來看,我們認為對生豬價格不宜過分悲觀,維持成本線附近的價格判斷。全國均價低於9元/kg的持續性不強。同時,按照目前的防疫政策,我們預計今年春運、出行等或恢復正常,春節餐飲消費恢復帶來的需求釋放增加,預計未來豬肉需求將會穩中有升。

展望2023年,我們認為生豬市場或不會出現較大的供需矛盾,價格走勢或迴歸季節性,振幅或小於去年,全年價格區間或在14.5-26.5元/KG,存在一定“淡季不淡”預期

總體來看,我們認為2023年交易的核心邏輯由大週期的大漲大跌,轉向小週期的季節性波動,即由交易α轉向交易β。供給方面,能繁母豬存欄拐點已於2022年4月出現,在7-11月的高利潤下,產能持續增長,同時當前生豬生產效率已明顯提高,核心產能穩定。我們看到2022年我國外三元生豬均價基本維持在18.5元/KG,養殖端整體並未發生深度虧損,能繁母豬產能並未出現大範圍淘汰。按照養殖週期推算,我們預計2023年生豬潛在供應相對充足,出欄量或從2Q23開始逐步增加,但出欄節奏和散户壓欄等因素仍是影響價格的重要變化。需求方面,2022年受疫情影響餐飲收入及居民出行均不及預期,重要節假日表現不佳,2023年我們預計隨着社會生產生活逐步恢復,豬肉消費或恢復季節性走勢,一方面旺季豬肉消費或同比明顯好轉,另一方面由於2022年消費基數整體較低,所以也可能會出現淡季不淡的情況。另外,隨着我國政策調控力度的不斷加強、行業產業集中度不斷提高,都會在平抑價格波動起到關鍵作用。

隨着新週期開啟,產能重新進入擴張期,且生產效率大幅提高,但受養殖利潤空間有限,因此產能增幅相對平穩。我們大致預估,2023年生豬價格對應的理論能繁母豬產能在4177-4400萬頭左右,處於相對合理的區間範圍。潛在供給釋放或在2H23,我們預計供給增量趨勢可以一直兑現至2023年底。對比2022年11.9-27.7元/KG的價格波動區間,我們認為2023年價格振幅或小於去年,全年價格區間或在14.5-26.5元/KG。

集團化養殖規模繼續提升,但散户養殖和出欄意願仍是影響供給的關鍵力量,我們認為在不發生大的疫病導致核心產能去化的前提下,豬週期或迴歸小週期波動,即季節性波動成為主導。2022年我國生豬市場產業集中度繼續提升,但出欄量佔總體出欄水平仍偏低。2023年,集團廠普遍都有增產能規劃,我們預計產業集中度或進一步提高,利於產能調節和市場平穩運行,但我們需要看到,我國生豬散養户佔比仍較高,我們認為基於養殖利潤形成的出欄節奏的季節性、週期性特徵在很長一段時間內仍會持續。因此,年內季節性的壓欄、二次育肥形成的價格波動不可避免。

對比2022年的消費情況,我們認為2023年消費或迴歸季節性走勢,同時存在一定淡季不淡的預期。除了防疫優化調整,居民消費存在回升預期外,我們看到中共中央、國務院印發了《擴大內需戰略規劃綱要(2022-2035年)》[1],綱要表示將全方位多層次推動消費改善,注重吃穿消費等傳統消費質量提升,為消費端帶來政策支持。隨着疫情影響逐步消散,可能出現淡季不淡的情況(如3月學生批量集中返校可能性較大,較去年居家網課相比,高校食堂存在集中採購的補庫需求。同時7-9月,一般由於天氣炎熱是肉類消費淡季,但也是暑假出行、餐飲高峯之際,消費或存在較強的反彈動力),但出現大的供需矛盾的可能性較低。對標疫情前2017、2018年豬肉消費量,我們預計全年豬肉消費量維持在5400-5500萬噸的水平。總體來看,我們對2023年消費並不悲觀,同比增幅或較為明顯。

正文

我們在報吿《供給已由緊轉松,價格下行壓力加大》中提示,養殖端出欄積極性將在11月底開始逐步釋放,疊加二次育肥供應增量,供給壓力或將在12月至明年1月得到兑現,當前供給形勢符合報吿預期。但受到防疫政策優化的短期影響,本應是消費旺季的11、12月,需求卻快速收縮,這是超出我們預期的。我們看到,自11月起,生豬進入冬季傳統消費旺季,11月1日至12月20日期間,全國外三元生豬價格卻從27元/千克快速下滑至18.2元/千克,累計下滑近33%。我們報吿預計全國外三元生豬四季度均價為25元/KG,由於消費的超預期疲軟,實際均價為24.2元/KG,略低於我們的判斷。短期來看,元旦春節將至,生豬價格如何演繹仍是市場關注的重點。同時,展望2023年,生豬市場又將呈現哪些變化,產需是否存在較大的供需矛盾、消費能否隨着防疫措施的優化而否極泰來等問題,都是近期市場討論關心的熱點話題。

12月生豬供給壓力如期釋放,但需求“旺季不旺”,豬價快速回落。短期來看,成本支撐下豬價在春節前繼續下行的概率不大,消費預期回暖或帶動價格小幅上行

供給端:壓力如期兑現,有效供給持續增加

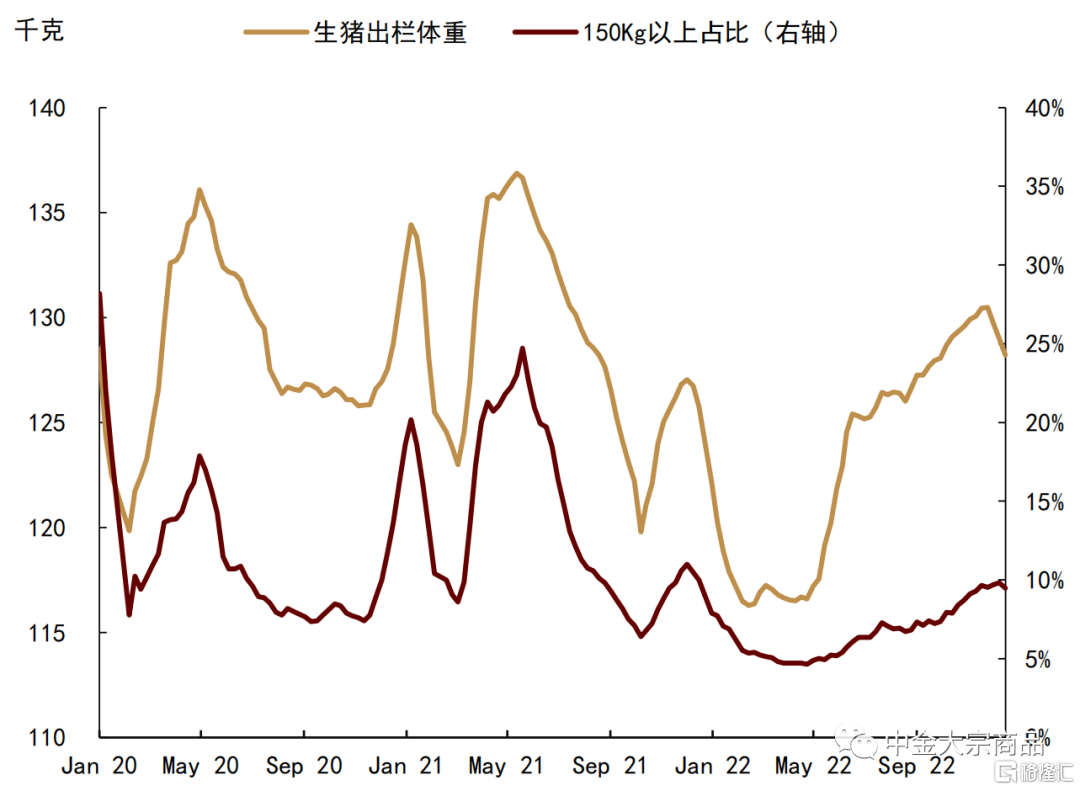

一是集團化規模豬場為完成年度出欄任務會加速出欄,導致生豬供應量顯著增加。從Mysteel和湧益諮詢的監測數據來看,11月份集團廠出欄完成率分別為103.58%、102.3%,12月生豬計劃出欄量較11月環比繼續增加6.27%和6.28%,其中安徽、河北、廣東等省份計劃出欄量環比增幅均超過8%;二是節日臨近疊加豬價出現持續下行後,散養户前期的壓欄情緒明顯減弱,出欄積極性大幅增加。據湧益諮詢數據,12月以來生豬出欄均重已連續走低且降幅有所加快,截至12月15日,商品豬出欄均重約129KG,較月初高點130.48kg回落1.13%,其中150KG大豬出欄佔比繼續維持高位至9.82%。據卓創資訊調研顯示,今年7-10月份二次育肥比例約在20%-30%;三是養殖企業出欄積極性提高後,屠宰企業開工率快速回升,日度屠宰量明顯提高。據卓創資訊數據,12月9-15日當週,屠宰企業日度開工率由月初的27.45%回升至12月16日的32.87%,提高5個百分點。據湧益諮詢數據,截至12月1-15日,日度屠宰量均值為14.07萬頭,較上月同期的10.58萬頭明顯提高,增幅達到32.98%。綜合來看,我們依然維持之前報吿中的觀點,我們預計12月至明年1月,我國生豬有效供給將繼續增加,總體增幅或在8-10%左右。

圖表:生豬出欄體重

資料來源:湧益諮詢,中金公司研究部

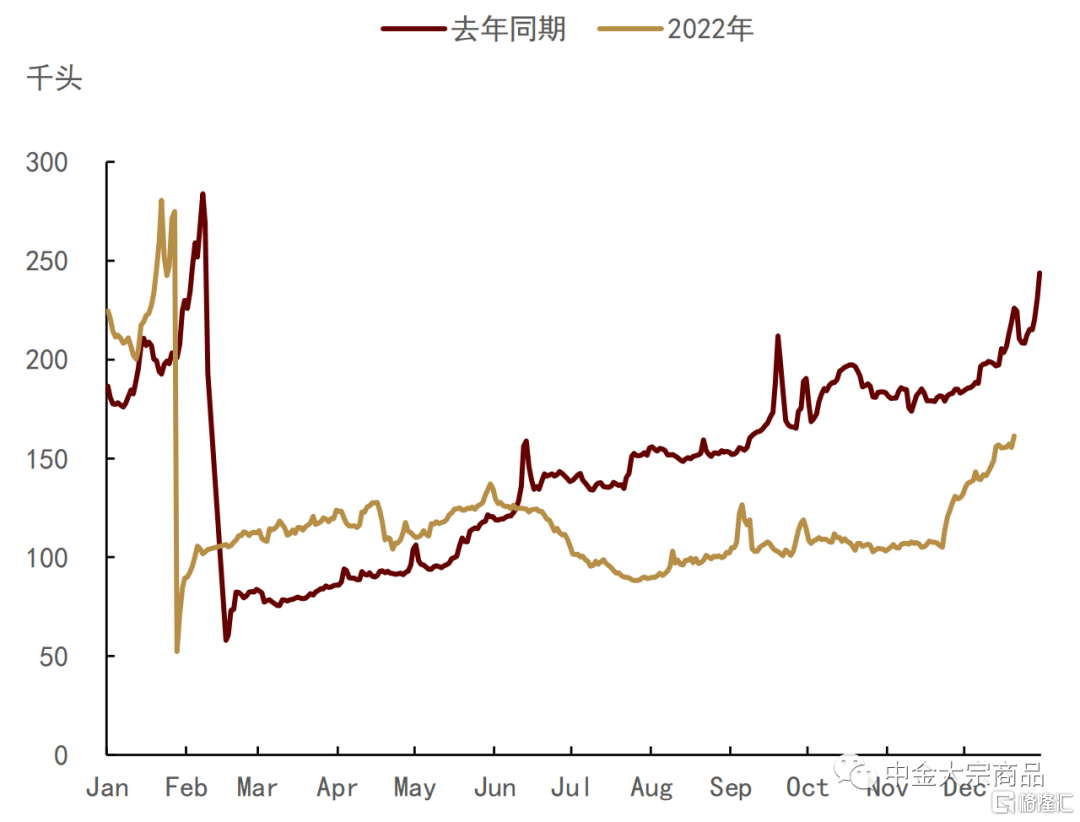

圖表:生豬屠宰企業日度屠宰量

資料來源:湧益諮詢,中金公司研究部

需求端:“旺季不旺”,預期落空

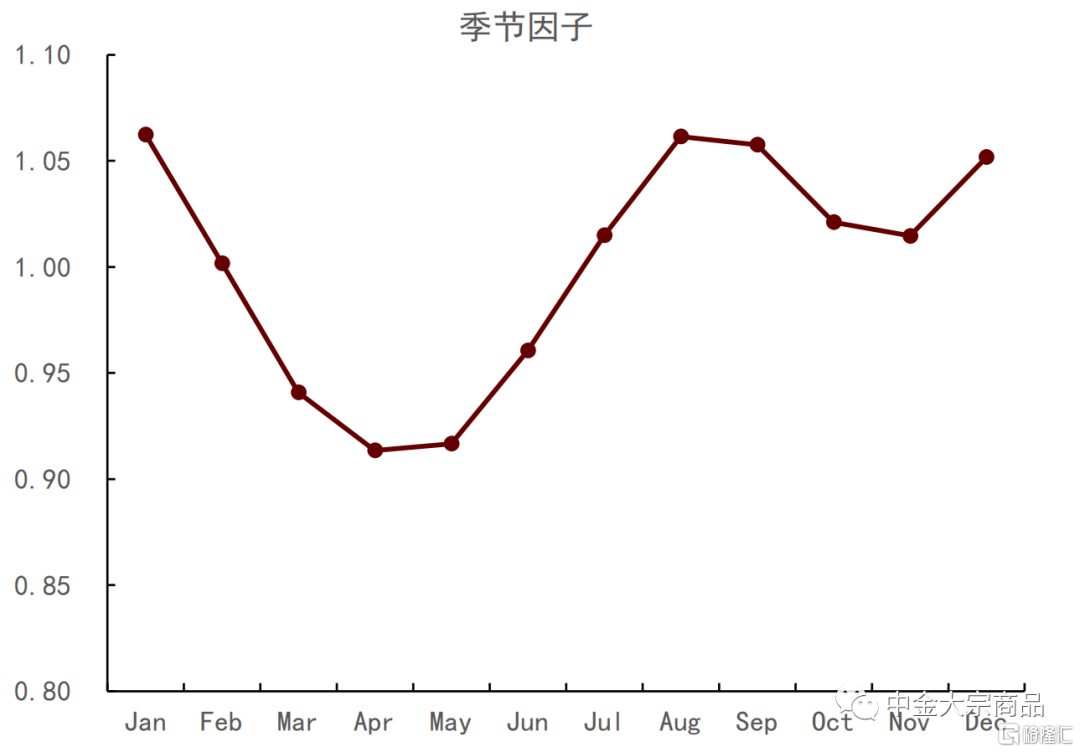

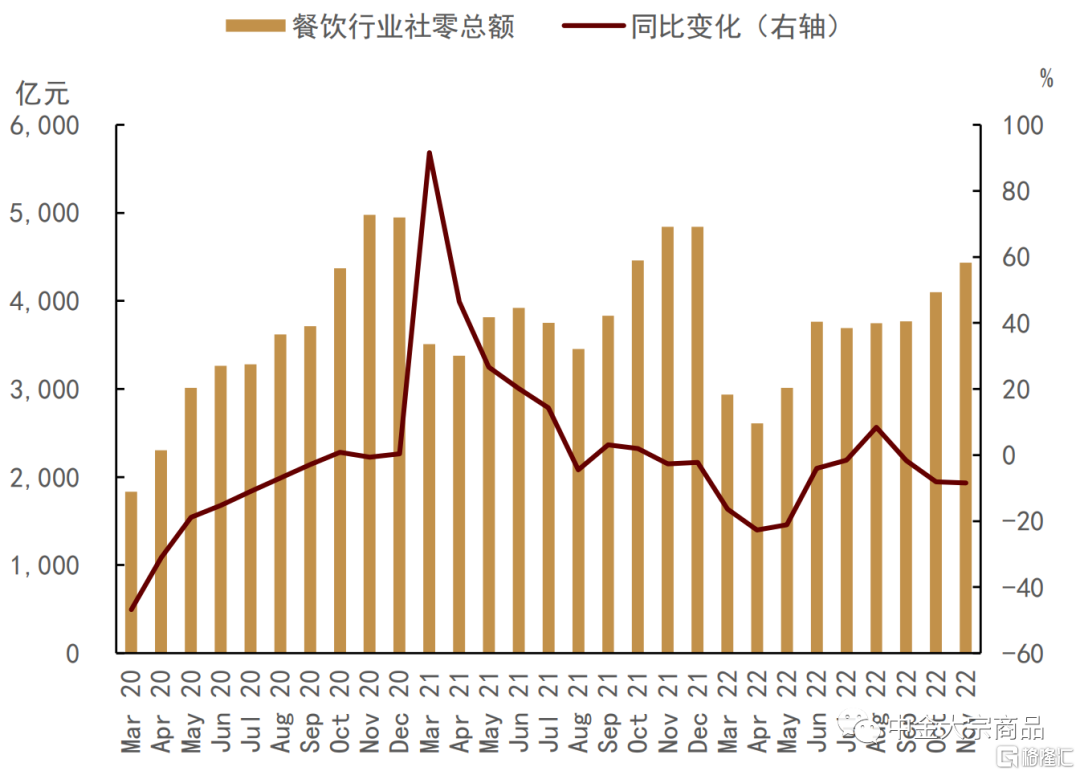

12月以來,受到近期國家疫情防疫政策優化的影響,市場預計的供需兩旺格局並未兑現,“旺季不旺”已是事實。在上一篇報吿中,通過測算我們發現,一般受季節性消費提振,12月下游豬肉走貨或明顯增快,預計月度消費將環比提升在10%左右。但受到新冠疫情影響,短期消費並未出現節日效應,12月消費或大概率在清淡中收尾。具體來看,11月份本土疫情波及全國多數省份,餐飲消費受到較大沖擊,廣州、北京、濟南、瀋陽等全國多地堂食陷入停擺,對於豬肉的需求也大大減少。據國家統計局數據,2022年11月份餐飲收入4435億元,同比下降8.4%,單位餐飲同比下降7.5%。進入12月防疫政策優化後,短期衝擊使得餐飲、堂食的集中性消費再次落空,家庭消費也呈現萎靡之態,短時間難以快速扭轉。當然,四川、江西、廣西等南方部分省份仍有一定醃臘需求,但北方部分省份白條走貨仍較為乏力,我們預計今年四季度豬肉消費,將顯著低於去年同期水平。

圖表:生豬消費季節因子

資料來源:Wind,中金公司研究部

圖表:餐飲行業社零總額

資料來源:國家統計局,中金公司研究部

價格方面,我們預計成本支撐下豬價在春節前繼續下行的概率不大,消費預期回暖或帶動價格小幅上行

伴隨這一波低迷期過後,隨着元旦假期開啟,局部或再度開啟集中備貨,需求方面較前期有所回暖,或對豬價行情形成一定的支撐。雖然市場“供強需弱”的格局難以大幅改變,但是國內豬價再度大幅下跌後,但雙節支撐下,價格下跌空間較為有限。同時,從養殖成本來看,自繁自養體系與外購仔豬育肥成本基本維持在17-18元/kg附近。短期,我們認為對生豬價格不宜過分悲觀,維持成本線附近的價格判斷。全國均價低於9元/kg的持續性不強。同時,按照目前的防疫政策,我們預計今年春運、出行等或恢復正常,春節餐飲消費恢復帶來的需求釋放增加,預計未來豬肉需求將會穩中有升。

展望2023年,我們認為生豬市場或不會出現較大的供需矛盾,價格迴歸季節性,或存“淡季不淡”預期

總體來看,我們認為2023年交易的核心邏輯由大週期的大漲大跌,轉向小週期的季節性波動,即由交易α轉向交易β。供給方面,能繁母豬存欄拐點已於2022年4月出現,在7-11月的高利潤下,產能持續增長,同時當前生豬生產效率已明顯提高,核心產能穩定。我們看到2022年我國外三元生豬均價基本維持在18.5元/KG,養殖端整體並未發生深度虧損,能繁母豬產能並未出現大範圍淘汰。按照養殖週期推算,我們預計2023年生豬潛在供應相對充足,出欄量或從2Q23開始逐步增加,但出欄節奏和散户壓欄等因素仍是影響價格的重要變化。需求方面,2022年受疫情影響餐飲收入及居民出行均不及預期,重要節假日表現不佳,2023年我們預計隨着社會生產生活逐步恢復,豬肉消費迴歸季節性,一方面旺季豬肉消費或同比明顯好轉,另一方面由於2022年消費基數整體較低,所以也大概率會出現淡季不淡的情況。另外,隨着我國政策調控力度的不斷加強、行業產業集中度不斷提高,都會在平抑價格波動起到關鍵作用。

隨着新週期開啟,產能重新進入擴張期,且生產效率大幅提高,但產能增幅相對平穩。對比2022年11.9-27.7元/KG的價格波動區間,我們認為2023年價格振幅或小於去年,全年價格區間或在14.5-26.5元/KG

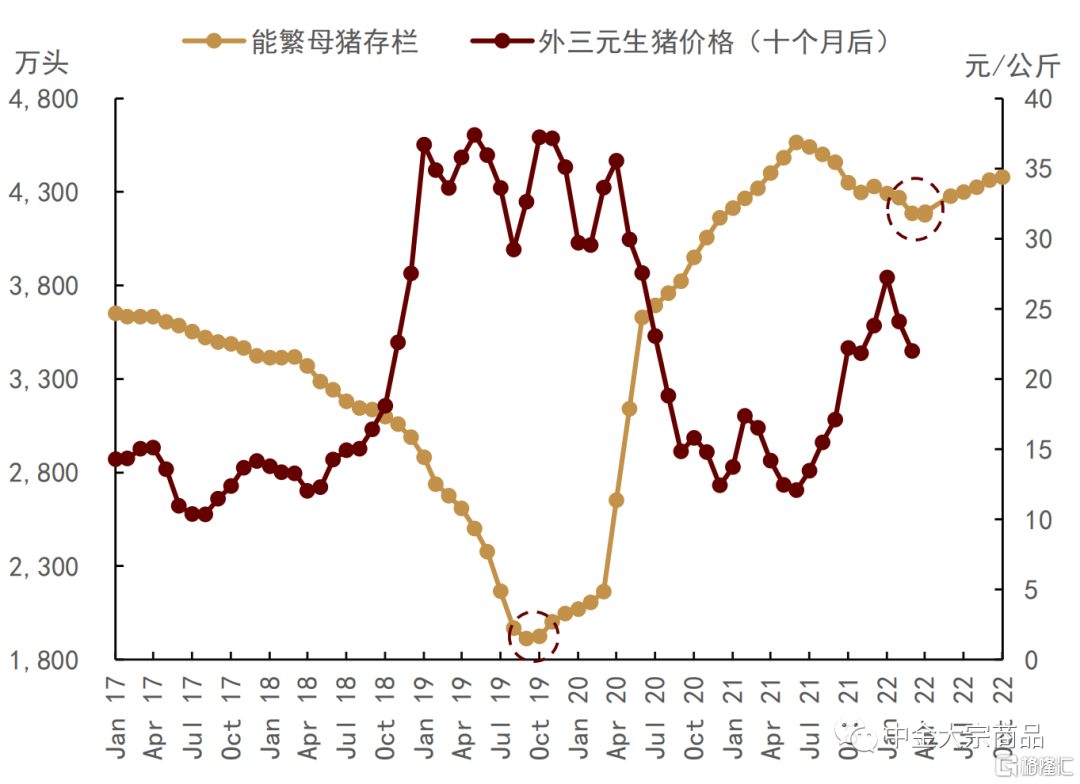

能繁母豬存欄量是監測未來市場生豬供給的先行指標,約領先10個月左右。按照10個月推算,2023年1-12月市場可供出欄量基本是由2022年3月-2023年2月能繁母豬存欄量確定。因此如何判定能繁母豬的存欄區間,就能大致初窺明年全年的供給形勢。

公佈數據:截至目前,官方數據已公佈了2022年10月能繁母豬存欄量。從農業農村部月度環比數據看,自今年5月開始我國能繁母豬存欄環比連續6個月正增長。從中國政府網公佈月度數據看,能繁母豬產能在2022年4月達到低點至4177萬頭,5月開始存欄持續增長,截至2022年10月底,全國能繁母豬存欄4379萬頭,較低點累計恢復+4.84%,較去年同期相比已實現轉正+0.07%。基於此,我們認為2023年1-8月生豬養殖行業將逐步兑現產能增量。

預估數據:當前關鍵的問題,如何判斷2022年11月至2022年2月的能繁母豬存欄,是否會出現大幅去化,還是會延續增長,對判斷2023年8月後的產能至關重要。從湧益諮詢數據來看,樣本企業能繁母豬存欄變化情況整體與農業部基本一致。我們看11月能繁母豬存欄仍保持正增長(+0.08%),但增速明顯放緩。對於12月至明年2月的能繁母豬存欄,可以從養殖利潤來初步判斷,12月生豬價格快速回落,養殖利潤收縮,但在元旦/春節效應的支撐下,生豬價格基本維持在成本線附近,行業並未觸發大範圍虧損。因此我們預計母豬淘汰量十分有限,那麼在2023年2月前,我們以+0.05%的增速假設,能繁母豬存欄維持在4400萬頭附近,仍較上輪高點(4564萬頭)相差3.6個百分點,當前也是受制於資金有限、養殖成本偏高等因素。

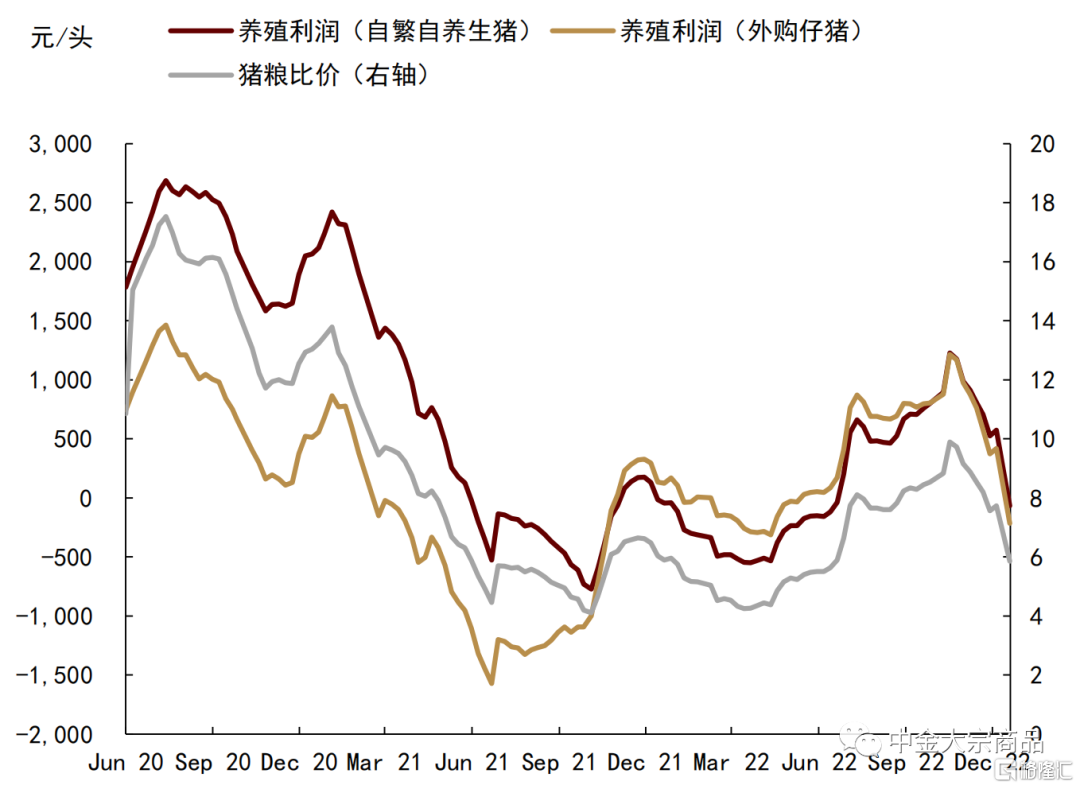

圖表:生豬養殖利潤

資料來源:Wind,中金公司研究部

圖表:能繁母豬存欄與外三元生豬價格滯後相關性

資料來源:中國政府網,博亞和訊,中金公司研究部

價格方面:我們大致預估,2023年生豬價格對應的理論能繁母豬產能在4177-4400萬頭左右,處於相對合理的區間範圍。潛在供給釋放或在2H23,我們預計供給增量趨勢可以一直兑現至2023年底。我們可以從存欄的數據判斷價格波動的區間,2022年3-4月,我國外三元生豬價格達到年內低點(3月20日,11.9元/KG),按照產能對應為2021年6月的4564萬頭,因此價格大概率不會低於今年春節後的水平。對比2022年11.9-27.7元/KG的價格波動區間,2023年價格的振幅或小於2022年,全年價格區間或在14.5-26.5元/KG。需要注意的是,該模型更多是從常規供應角度出發,未考慮異常供應以及需求的情況。

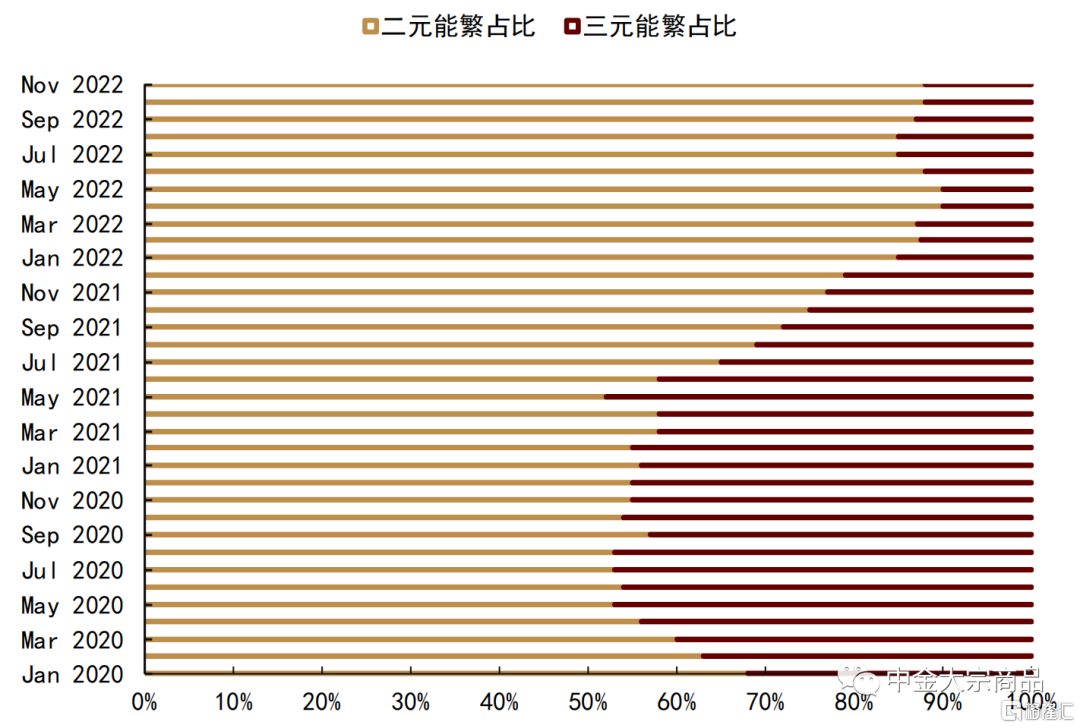

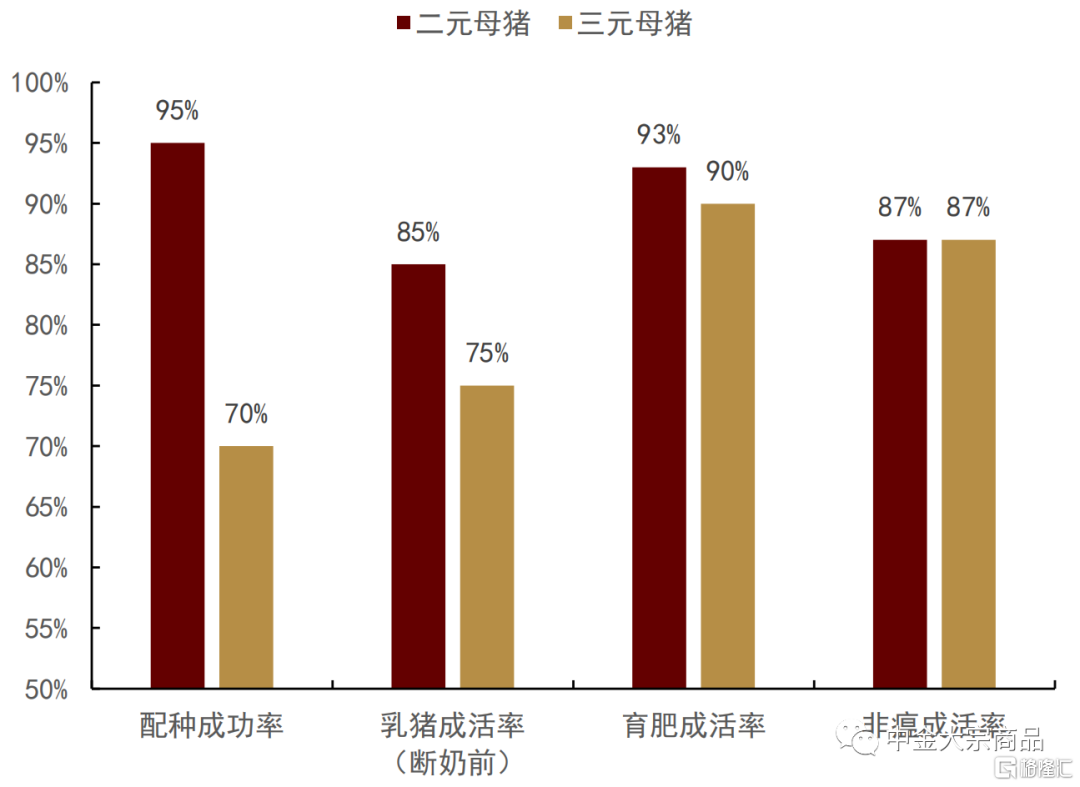

生產性能:二元母豬佔比已經恢復至疫情前水平,同時在資金支持和養殖技術不斷提升的背景下,集團廠PSY明顯提高。據湧益諮詢數據,2021年6月以來,性能更高的二元母豬存欄佔比持續增加,從2021年6月佔比58%, 提升至2022年11月的88%。因此,母豬結構優化,帶動行業平均PSY增加,因此我們認為儘管能繁母豬絕對量不高,但生豬潛在供給量仍較為可觀。具體來看,牧原、温氏、新希望等龍頭企業,PSY均在20以上(牧原:24;温氏:20;新希望:21.5)。

圖表:能繁母豬二三元佔比

資料來源:湧益諮詢,中金公司研究部

圖表:二三元母豬生產效率對比

資料來源:中國政府網,博亞和訊,中金公司研究部

集團化養殖規模繼續提升,但散户養殖和出欄意願仍是影響供給的關鍵力量,我們認為在不發生大的疫病導致核心產能去化的前提下,豬週期或迴歸小週期波動,即季節性波動成為主導

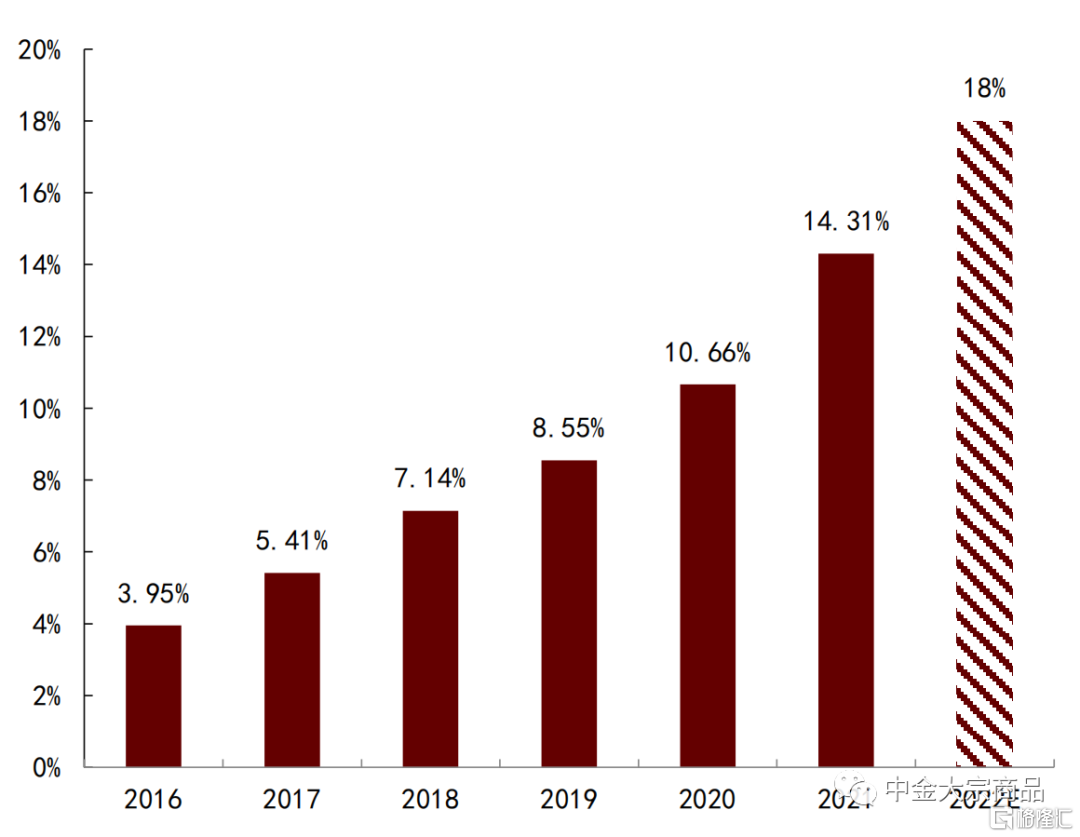

2022年我國生豬市場產業集中度繼續提升,但出欄量佔總體出欄水平仍偏低。具體來看,2022年前三季度,前10家上市(CR10)豬企累計出欄量分別在2828萬頭、6004萬頭、8846萬頭,分別佔到全國出欄量的14.46%、16.41%、17.00%,較2021年末已經提升2.8個百分點,全年預估有望上升到18%左右。2023年,集團廠普遍都有增產能規劃,我們預計產業集中度或進一步提高,利於產能調節和市場平穩運行,其中,牧原規劃2023年出欄7200-7500萬頭,同比上漲約38%;新希望規劃2023年出欄1850萬頭,同比上漲約32%;温氏股份規劃2023年生豬出欄2600-2800萬頭,同比上漲約50%。

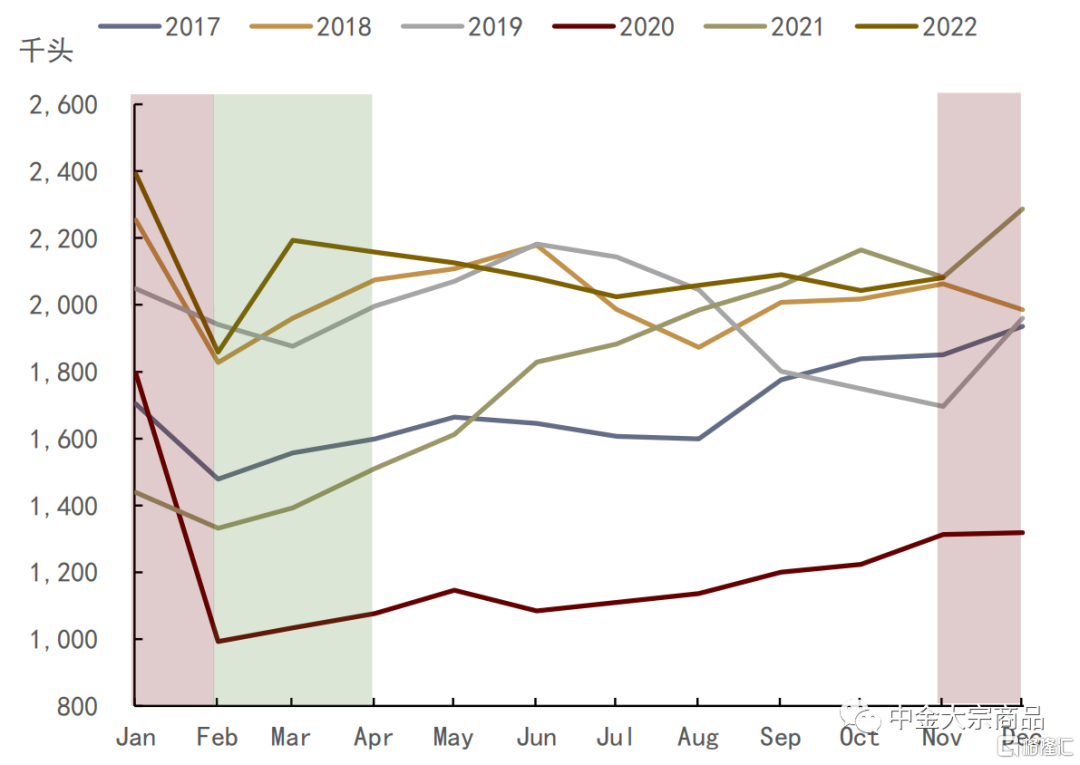

但我們需要看到,我國生豬散養户佔比仍較高,我們認為基於養殖利潤形成的出欄節奏的季節性、週期性特徵在很長一段時間內仍會持續。因此,年內季節性的壓欄、二次育肥形成的價格波動不可避免。生豬壓欄、二次育肥會改變短期的出欄節奏,當豬價上漲、豬料比價足夠高,養殖户往往會加大壓欄或二次育肥的力度,使得原本達到110-120公斤附近的可正常出欄的標豬被截留在養殖户手中,以實現進一步催肥,從而減少了即期生豬供應,而增加了未來的供應量,這也是未來考慮實際出欄供應需要重點關注的變量。通常情況下,散養户一般在9、10月會出現二次育肥,導致滯後供應,會使得11、12月的出欄有一定增長。1月出欄量則養殖户會將2月出欄量前置,亦會保持在較高水平,2、3月是季節性消費淡季,出欄量有所回落,進入4月後出欄進入緩慢增長狀態。

圖表:CR10出欄佔比不斷提升

資料來源:Wind,中金公司研究部

圖表:商品豬出欄季節性趨勢

資料來源:湧益諮詢,中金公司研究部

對比2022年的消費情況,我們認為2023年消費迴歸季節性。2Q23隨着疫情影響逐步消散,可能出現淡季不淡的情況,但出現大的供需矛盾的可能性較低

據國家統計局數據,截至11月全國社會消費品零售項下餐飲收入累計值為3.21萬億元,較上年同期下降8.30%,其中11月以來,國內疫情反彈規模較大,對居民的線下活動形成一定擾動,消費同比降幅擴大,導致11月單月餐飲社零較上年同期下降8.43%,降幅比上月擴大0.3個百分點。由於國內疫情反覆及經濟環境偏弱,國內居民收入增速減緩,消費信心減弱,同時部分地區的防疫政策亦在客觀上導致了户外消費活動的減少,這也對國內豬肉消費亦形成了較大的壓制。

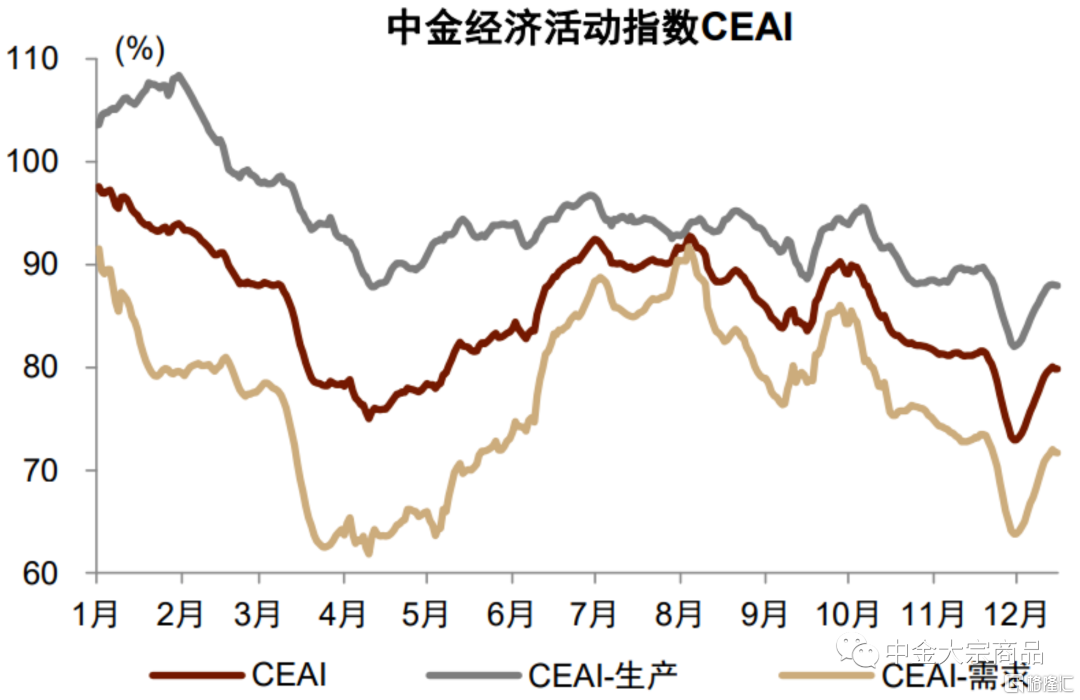

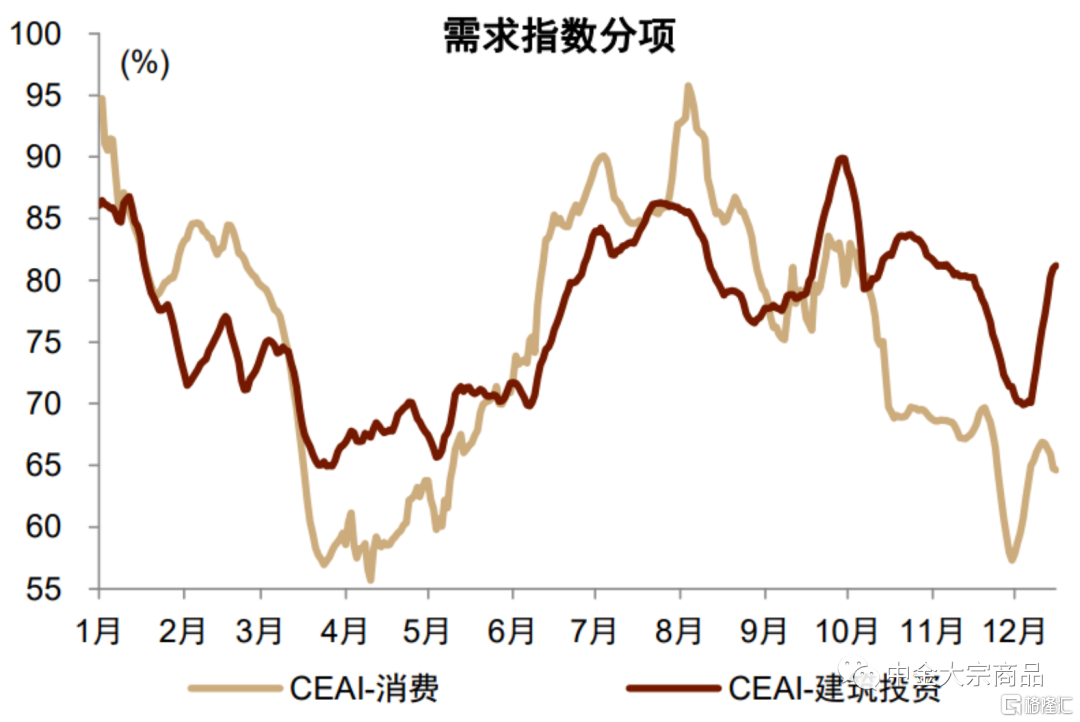

對於2023年來説,我們預計消費存在一定回暖預期。伴隨防疫優化調整,12月前兩週我國經濟活動有所回暖,根據中金宏觀組數據,截至12月19日,中金經濟活動指數CEAI周環比改善2.1個百分點至79.8%。11月底以來,防疫政策進一步優化調整,對經濟活動形成了階段性的提振。CEAI在12月中旬達到階段性高點,較11月30日低點改善了7.1個百分點。在此期間,生產和需求指數分別改善6.1和8.2個百分點,需求側受防疫優化調整的提振幅度更大。此外,中共中央、國務院印發了《擴大內需戰略規劃綱要(2022-2035年)》[2],綱要表示將全方位多層次推動消費改善,注重吃穿消費等傳統消費質量提升,為消費端帶來樂觀預期。

圖表:中金CEAI經濟活動指數

資料來源:Wind,中金公司研究部

圖表:CEAI指數需求分項

資料來源:Wind,中金公司研究部

基於此,我們對標疫情前2017、2018年豬肉消費量,我們預計全年豬肉消費量維持在5400-5500萬噸的水平。同時,我們認為出現淡季不淡的可能性較大。由於受到疫情擾動,去年的3-4月開學季及7-9月暑假居民生產生活受限,導致消費表現較差,而今年在走出疫情後,2-3月,工廠返工,學生開學集中返校,較去年防疫居家、網課相比,工廠、高校食堂存在集中採購的補庫需求,價格表現或大概率強於去年。同時7-9月,一般由於天氣炎熱是肉類消費淡季,但也是暑假出行、外出就餐高峯期,消費或存在較強的反彈動力。總體來看,我們對2023年消費並不悲觀,旺季消費可期,淡季同比回升或較為明顯。

風險提示:疫情反覆消費改善預期落空、疫病導致產能快速去化、二次育肥和壓欄等影響出欄節奏

More Content