本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、張偉

靜態看,房地產仍是中國經濟的支柱產業,廣義房地產業貢獻了超過17%的名義GDP,超過20%的企業盈利,和超過12%的勞動者報酬。動態看,2016-2017年是房地產經濟的頂點,房地產對經濟的貢獻達到峯值後開始回落。

儘管從潛在需求角度來看,經濟“去地產化”可能是中長期的大趨勢。但就短期而言,房地產仍然是我國的支柱產業。“房住不炒”、“不強刺激”與“穩地產”並行不悖,短期內需求側繼續因城施策同時支持供給側軟着陸仍有較大的必要。

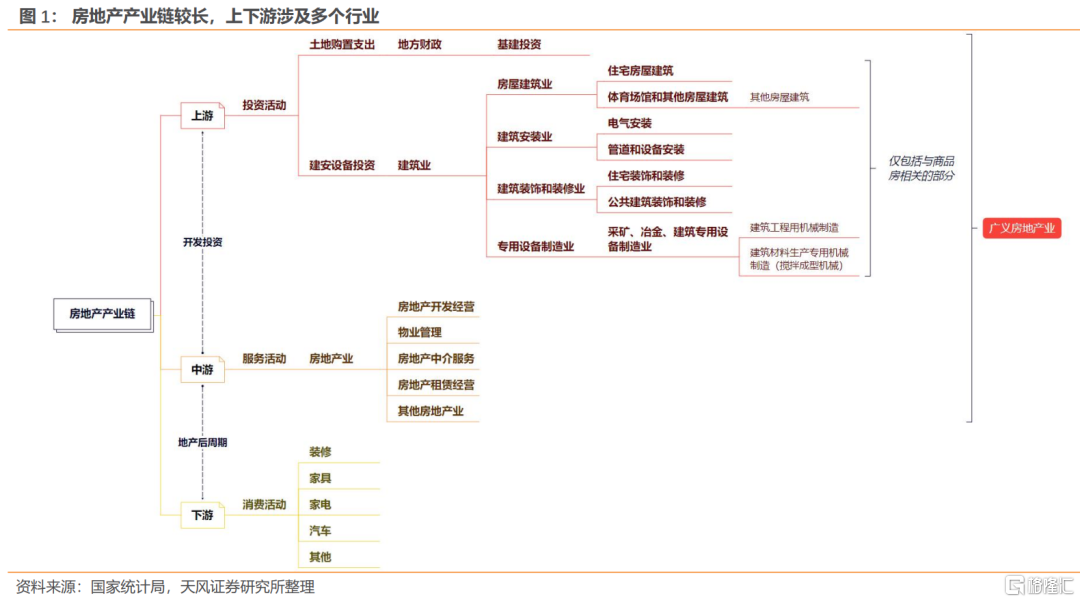

一、廣義房地產業包括上游投資活動和中游服務活動

房地產鏈條較長,涉及行業眾多,釐清產業鏈分佈是分析房地產對宏觀經濟影響的前提。由於相關測算依賴於統計局披露的投入產出表,我們基於統計局的中國國民經濟核算體系以及國民經濟行業分類,來對房地產產業鏈進行劃分。

相比於業界,統計局對房地產業的定義更加狹窄。業界通常所稱的房地產業,既包括房地產本身的經營開發等相關服務活動,也包括上游的拿地、施工等投資活動。而在統計局的定義中,房地產被劃分在了第三產業(服務業)中,包括房地產開發經營、物業管理、房地產中介服務、房地產租賃經營及其他房地產業等具有服務性質的經濟活動。

因此,按照業界普遍使用的廣義房地產概念,對應到統計局的經濟核算口徑下,房地產產業鏈應當包括:

1)上游投資活動:

主要包括房企通過建安設備投資(建築工程投資+安裝工程投資+設備工器具購置)直接參與的房屋建築、建築安裝、建築裝飾和裝修等建築業,以及間接影響宏觀經濟的房企土地購置行為。

以2019年修訂後的《2017年國民經濟行業分類》以及最新的投入產出表(2020年)數據精度為準,房地產建安設備投資活動具體對應:住宅房屋建築業,體育場館和其他房屋建築業,建築安裝業,建築裝飾、裝修和其他建築服務業,採礦、冶金、建築專用設備製造業。其中,後三項中僅包括與住宅、商業營業用房、辦公樓等商品房相關的活動。

2)中游服務活動:

即統計局口徑中的房地產業,包括房地產開發經營、物業管理、房地產中介服務、房地產租賃經營及其他房地產業。

此外,由於商品房的竣工交付也會帶動如裝修、傢俱、家電、汽車等的消費,因此在更加寬泛的概念下考慮房地產對經濟的影響,也應考慮對房地產後週期的拉動。

基於數據的可得性,本文在後續分析中主要討論對宏觀經濟有直接影響的建築施工活動以及服務活動,不包括土地購置和房地產後週期。並且,本文將建築施工活動定義為房地產投資活動,主要包括房地產建築活動和房地產安裝活動,分別對應於經濟核算體系中的房屋建築業和建築安裝業;將經濟核算體系下的房地產業定義為房地產服務活動。

二、房地產投資活動貢獻了10%的名義GDP

我們參考統計局前副局長許憲春等(2015年)在論文《房地產經濟對中國國民經濟增長的作用研究》中的處理方法,利用投入產出表構建房地產投資活動對宏觀經濟影響的測算模型。

首先對可能導致測算結果出現誤差的數據口徑問題進行梳理。

五方面因素導致投入產出表中涉及房地產投資的數據與市場通常使用的房地產投資完成額之間存在差異:

1)是否形成固定資本:

房地產投資完成額中的其他費用主要為土地購置費、舊建築物購置費,而這兩項並不計入固定資本形成,因而也不在投入產出表中予以直接體現。

2)總產出中作為最終使用和中間品的比例:

邏輯上講,房地產建築工程投資還涉及部分裝飾裝修活動,設備工器具購置涉及建築專用設備的採購,也會對GDP產生影響。但由於無法確認這兩部分支出作為建築業中間品使用和形成各自行業固定資本的比例,因此會導致測算結果存在誤差。

3)是否包含商品房銷售增值:

房地產投資完成額從房企支出的視角進行統計,其中建築工程投資、安裝工程投資是房企進行建築安裝時付出的成本。而在用支出法做經濟核算時,房企的建築安裝投資最終體現為建築業的固定資本形成,相較房地產投資完成額還多包括了因商品房銷售產生的增值。

4)統計角度:

投入產出表從行業劃分的角度進行統計,而房地產投資完成額從房地產企業角度進行統計,導致了投入產出表相較於房地產投資完成額還額外包括了非房企進行的房地產投資活動,如城投平台進行的房地產開發。

5)數據精度:

由於數據披露精度的問題,投入產出表中部分行業的數據還包括了房地產投資以外的活動。如,2020年投入產出表中的“體育場館和其他房屋建築”不僅包括房地產投資中的商業營業用房、辦公樓的建築活動,還包括了不計入房地產投資的體育場館、廠房、倉庫等的建築活動,而數據披露精度尚不支持做更進一步地拆分,從而會產生一定的誤差。

針對這些口徑問題,我們採取以下方法進行處理:

1)針對土地購置費、舊建築物購置費不形成固定資本:

我們在測算時從房地產投資完成額中剔除掉“其他費用”,僅考慮建安設備投資。

2)針對形成固定資本和作為中間品投入比例的問題:

考慮到裝飾裝修、設備工器具購置在房地產投資中的佔比較小(2017-2021年,設備工器具購置占房地產投資比例的均值僅為1.2%,而邏輯上講,商品房銷售前的裝飾裝修並非房企主要投資方向),對最終結果的影響有限,我們假設裝飾裝修、設備工器具購置均體現為建築工程的中間品投入。

3)針對房地產投資完成額中未包括銷售增值的問題:

我們需要將房地產建安設備投資轉換為經濟核算口徑下的固定資本形成。

在經濟核算體系下,固定資本形成按購買者價格計算,在所有權發生變化時記錄,因此固定資產的交易行為會產生固定資本形成價值的重估;而製造業、基建相關的建築物、設備在交易過程中往往會發生貶值,從而會減少固定資本形成總額。因此,使用“房地產建安設備投資×(固定資本形成總額/剔除其他費用後的全社會固定資產投資)”來估計房地產投資所增加的固定資本形成,會造成明顯的低估。

我們藉助投入產出表,通過“固定資本形成/中間投入”分別計算房屋建築業、建築安裝業中間投入的固定資本形成倍數,再假設房地產建築工程投資(包含設備工器具購置)、安裝工程投資分別對應房屋建築業、建築安裝業的中間投入,進而計算房地產建安設備投資帶來的固定資本形成。

結果顯示,2012-2020年,房屋建築業每增加1單位的中間投入,可以帶來約1.33單位的固定資本形成,而建築安裝業每增加1單位的中間投入,可以帶來1.31單位的固定資本形成。

4)針對統計角度的問題:

在處理第三個問題的過程中,我們用房地產投資統計口徑下的建築工程投資(包含設備工器具購置)、安裝工程投資分別替代經濟核算體系中房屋建築業、建築安裝業的中間投入,實際上已經將統計角度統一到了房地產投資統計口徑下。

5)針對數據精度的問題:

由於數據可得性受限,無法對數據精度做進一步處理,因此我們忽略由數據精度引起的誤差。

最後,基於投入產出表對房地產投資活動對宏觀經濟的影響進行測算。

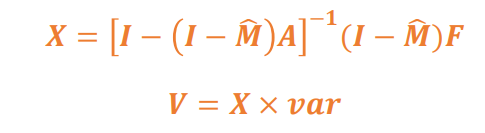

參考許憲春等(2015年),利用競爭型投入產出表,可以構建以下投入產出開放模型:

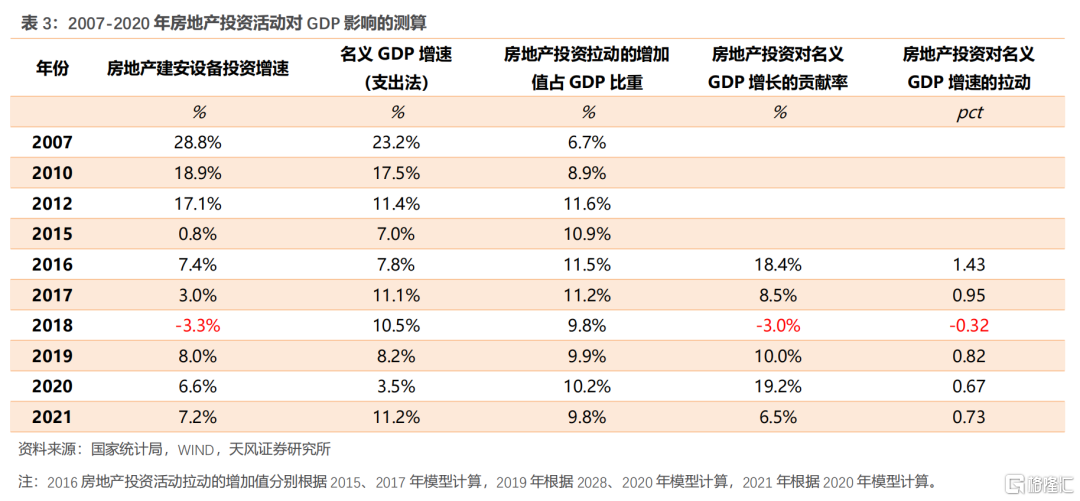

根據每年住宅、非住宅在房屋建築業中間投入中的佔比,將房地產建築工程投資拆分為住宅類和非住宅類。結果顯示,2020年房地產建安設備投資共8.9萬億元,其中住宅類建築工程投資(含設備)、非住宅類建築工程投資(含設備)、安裝工程投資分別為7.1、1.2、0.6萬億元,對應的固定資本形成分別約為9.3、1.6、0.8萬億元。

將以上結果分別代入到2020年投入產出開放模型中,結果顯示,2020年8.9萬億元的房地產建安設備投資,共拉動了各行業增加值10.4萬億元,佔當年名義GDP的10.2%,對GDP增長的貢獻率為19.2%,拉動GDP增速0.67個百分點。

三、房地產投資活動對名義GDP的貢獻先升後降,2012-2017年是頂峯

採取同樣的方法對2007、2010、2015-2019、2021年房地產投資活動對GDP的拉動進行測算。其中,由於缺少2016、2019、2021年投入產出表,我們綜合2015和2017年投入產出開放模型對2016年數據進行測算,綜合2018、2020年投入產出開放模型對2019年數據進行測算,利用2020年投入產出開放模型對2021年數據進行測算。此外,2007、2010、2015、2017年投入產出表中,沒有對房屋建築業做進一步區分,我們直接將房地產建築工程投資代入模型進行計算。

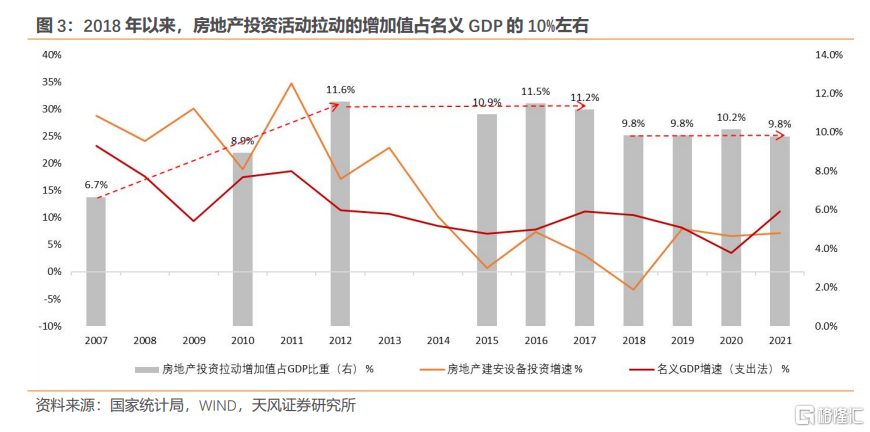

從房地產投資活動對名義GDP的貢獻來看,2007年以來先升後降,大致可以劃分為三個階段:

①2007-2012年:房地產投資活動對GDP的貢獻持續提升,其拉動的增加值在名義GDP中的佔比由6.7%提升至11.6%。

②2012-2017年:房地產投資活動對GDP的貢獻進入平台期,穩定在11.3%左右。

③2018-2021年:2018年,房地產投資活動拉動的增加值在名義GDP中的佔比下滑至新的平台,近年來穩定在10%左右。

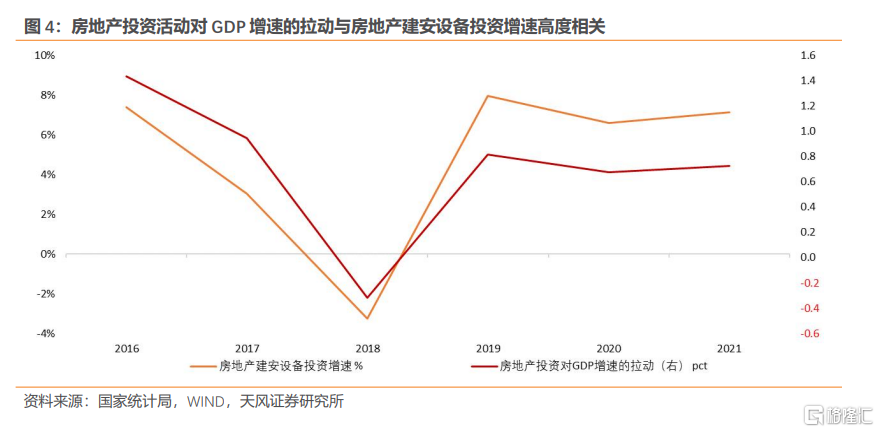

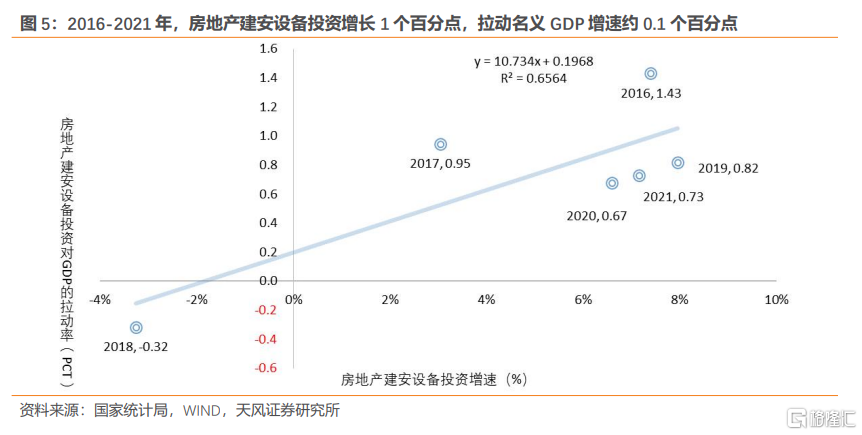

同時,從2016年以來的連續數據來看,房地產建安設備投資對名義GDP增速有穩定的拉動作用,房地產建安設備投資每增長1個百分點,可以拉動名義GDP增速提升約0.1個百分點。

儘管我們預計2023年房地產投資增速可能會進一步下滑至-11%左右,但由於對GDP產生直接影響的房地產建安設備投資在中性預測下有望實現+1.5%的增長,較2022年預計回升11個百分點。如果按照2017、2018、2020年投入產出模型來看,建安設備投資的回升有望對明年名義GDP增速帶來0.15個百分點左右的拉動。

四、房地產服務活動貢獻了7%的名義GDP

與房地產投資活動不同,房地產業在經濟核算體系中隸屬於第三產業,涵蓋房地產相關的服務性質的經濟生產活動,主要由兩個部分組成:一是房地產行業提供的商業性服務活動,如商品房銷售、物業管理、中介服務等;二是全社會住房提供的住房服務,既包括租賃住房提供的服務,也包括居民自有住房提供的服務。

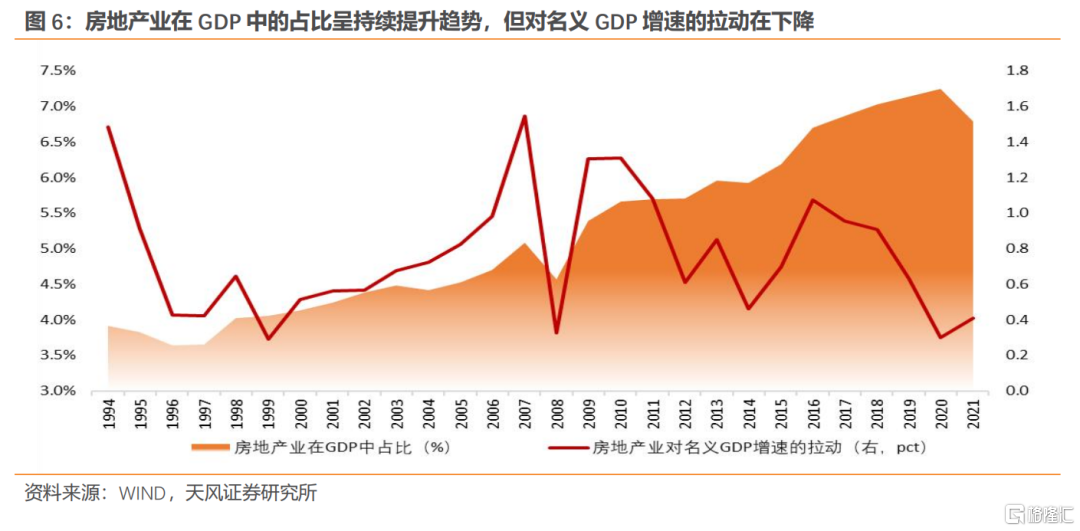

近年來,房地產業在名義GDP中的佔比在7%左右。

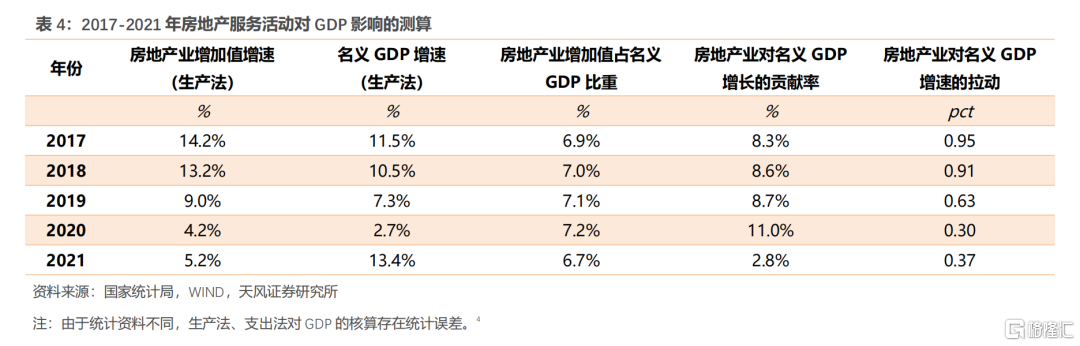

統計局披露了各年生產法下房地產業GDP,因此我們可以從生產法角度來測算房地產業對宏觀經濟的影響。從生產法下的經濟核算來看,房地產業在GDP中的佔比呈現持續提升的趨勢,近年來佔GDP的比重在7%左右。2021年,生產法下房地產業增加值為7.7萬億元,佔支出法GDP的6.7%,佔比較2020年回落0.5個百分點;對名義GDP增長的貢獻率約為2.8%,回落8.2個百分點;拉動名義GDP增速0.37個百分點,較2020年提升0.07個百分點。

不過,當前的經濟核算體系可能會低估房地產服務活動對GDP的貢獻。我國居民自有住房服務價值採用成本法核算,而近年來房價的上漲帶來了存量自有住房的升值,以成本法核算並未考慮房屋升值部分對GDP的影響。

我們將房地產業增加值代入到前文構建的投入產出開放模型以後,得到的測算結果與上述方法一致。原因在於,房地產業直接、間接消耗的中間產品的增加值,通過生產過程轉移到了房地產業上,因此利用“房地產業增加值/名義GDP”實際上已經全面衡量了房地產業對GDP的影響,包括房地產業自身及對其他行業的拉動。

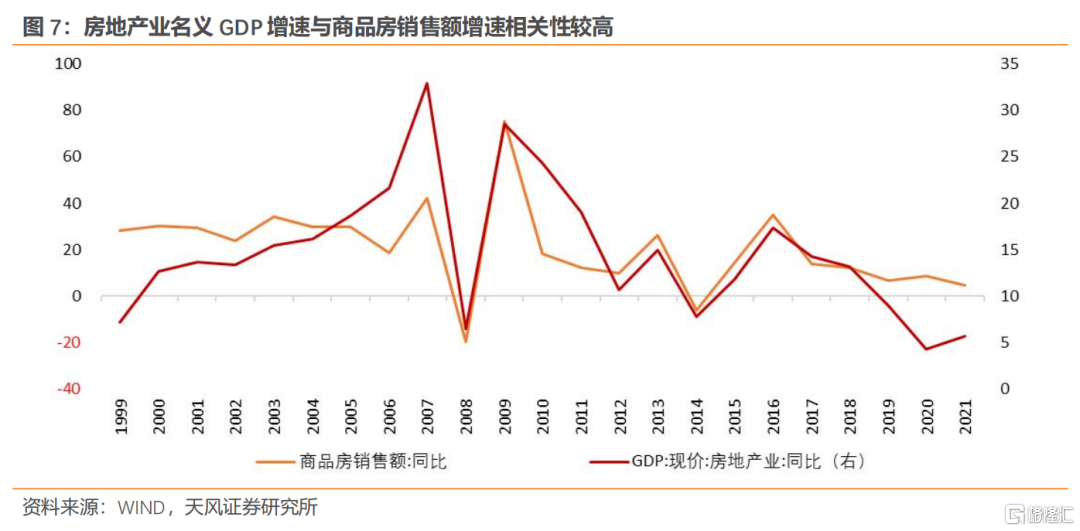

商品房銷售對房地產業GDP影響較大。

從邏輯上來講,無論是房地產開發經營服務,還是中介服務,都主要圍繞着商品房的銷售活動展開。

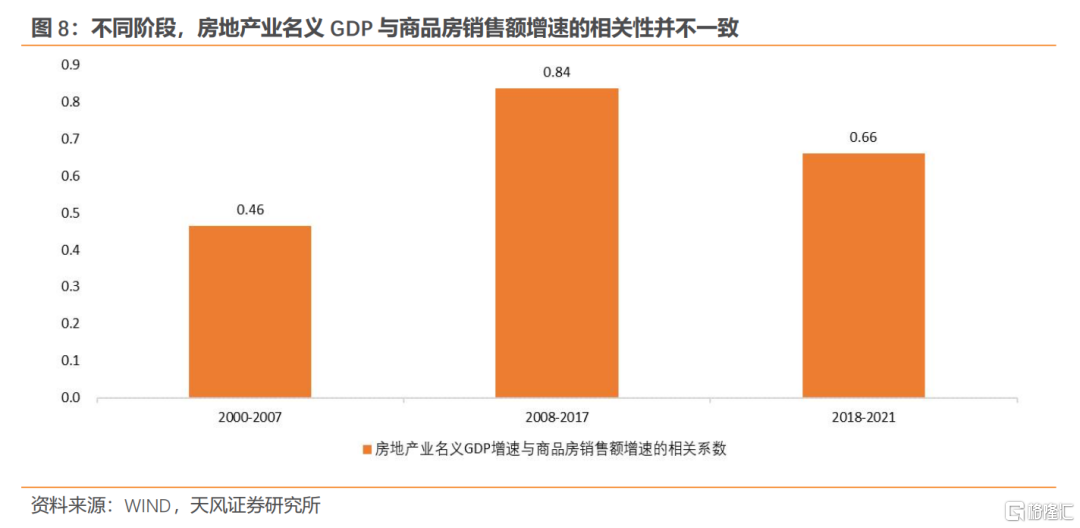

從數據上來看,房地產業名義GDP增速與商品房銷售額增速之間確實存在相對較高的正相關性,但不同階段的相關程度並不一致。2000-2007年二者的相關係數為0.46,2008-2017年進一步提升至0.84,但2018年以來相關性有所下降,2018-2021年相關係數僅為0.66。

但房地產服務活動中,物業管理、保障性住房相關服務、房屋租賃服務、自有住房提供的服務受當年商品房銷售的影響較小,並且自有住房服務產生的增加值目前按照成本法計算,因此商品房銷售雖然是影響房地產GDP的主導因素,但並非唯一影響因素。

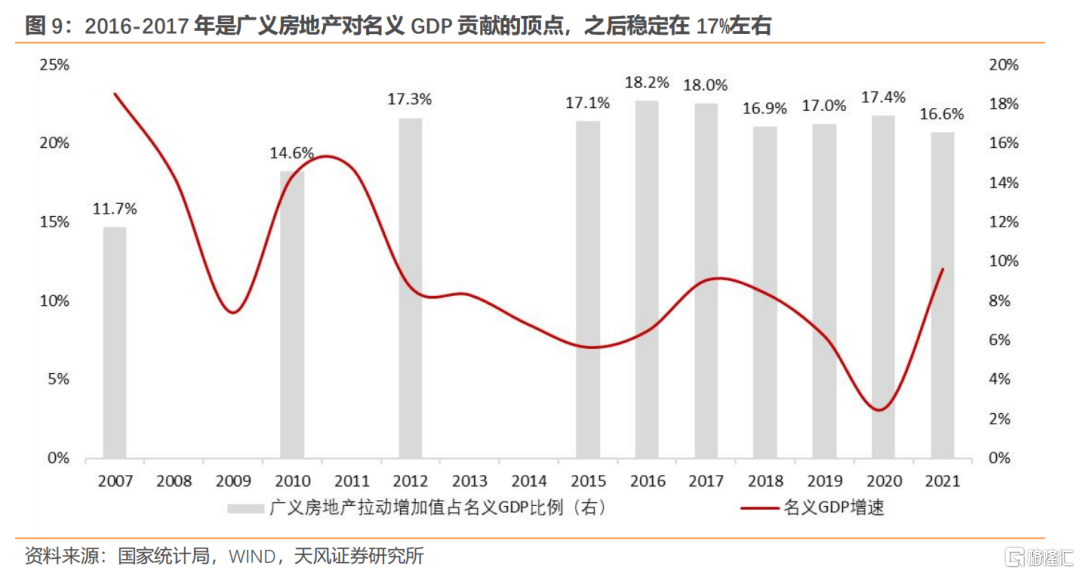

五、廣義房地產業貢獻了17%的名義GDP,2016-2017年是房地產經濟的頂點

綜合對房地產投資活動、服務活動拉動經濟增長的測算來看,房地產對宏觀經濟存在較大的影響。

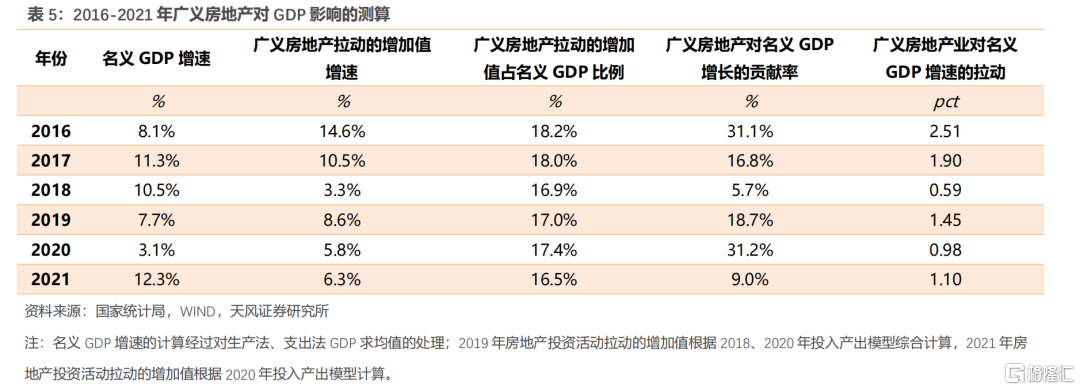

近年來,廣義房地產拉動的增加值在名義GDP中的佔比基本穩定。2007-2016年,廣義房地產拉動的增加值的在名義GDP中的佔比整體呈現提升的趨勢,由2007年的11.7%提升至2016年的18.2%。2018年以來,廣義房地產對名義GDP的貢獻小幅下滑,但基本能夠穩定在17%左右;對名義GDP增速分別拉動0.59、1.45、0.98、1.10個百分點。

但實際上,廣義的房地產行業對GDP的貢獻不止17%。一方面,商品房的銷售還會帶動居民增加對裝潢材料、家電、傢俱以及汽車的消費,也會間接的拉動經濟增長,但這部分的影響難以從各消費品的需求中進行有效地分離。另一方面,房地產投資過程中還涉及到土地購置,對地方財政存在直接的影響,對城投平台、基建投資產生的經濟增長存在間接的影響;土地財政如果長期降温,將會持續弱化財政對基建的撬動能力。此外,居民自有住房服務產生的增加值以成本法核算,也會導致低估廣義房地產對經濟的貢獻。

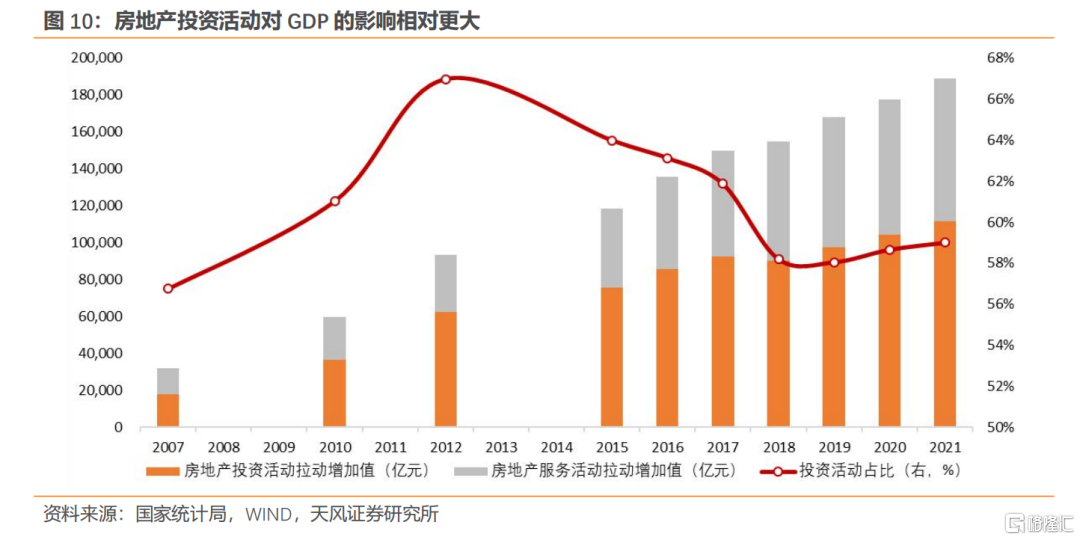

從結構上看,房地產投資活動對GDP影響更大,但2012年以來存在回落的趨勢。2007-2012年,在房地產市場快速發展的階段,投資活動對GDP的影響持續提升,其拉動的增加值在廣義房地產業中的佔比由2007年57%提升至2012年的67%。此後,房地產投資活動仍然是房地產影響宏觀經濟的主要途徑,投資活動拉動增加值在廣義房地產業中的佔比仍能保持在60%左右,但較2012年的峯值有所回落。

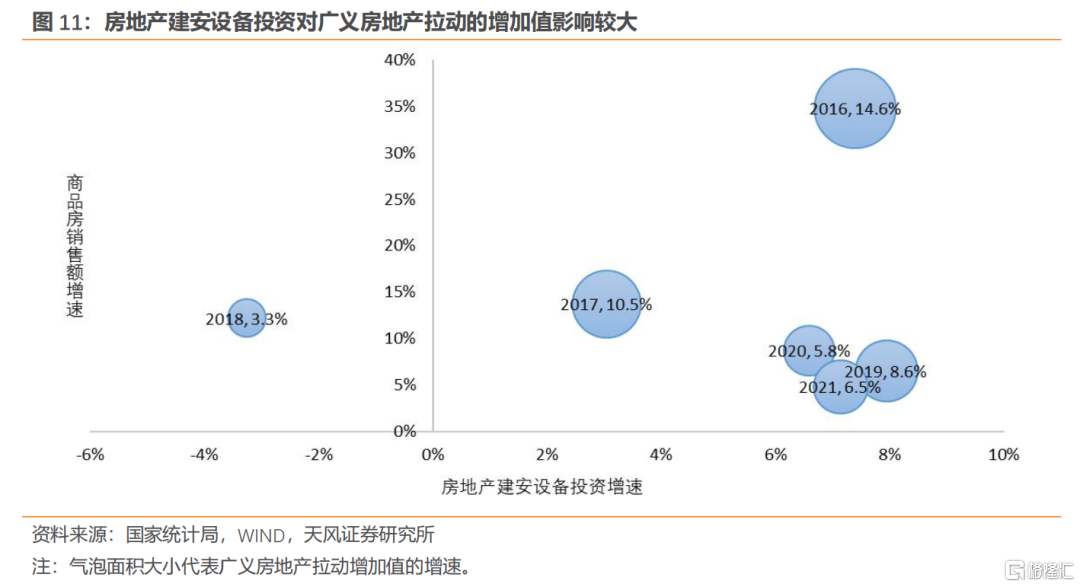

由於房地產投資活動帶來的增加值更多,因此房地產建安設備投資對廣義房地產拉動的增加值有更大的影響,對GDP的影響也相應更大。

根據投入產出表中的“營業盈餘/總產出”,可以從收入法角度計算出各行業的盈餘率,即每單位產出可以貢獻多少營業盈餘,再利用上述計算出的房地產對各行業產出拉動情況,可以進一步計算出房地產行業對全社會盈利拉動的情況。

投資活動:規模大,利潤薄。

2020年,房地產投資活動共拉動各行業產出33萬億元,其中貢獻企業盈餘2.9萬億元,佔當年全社會營業盈餘的11.8%。

從貢獻率角度看,2012年以前,房地產投資活動拉動的盈餘在全社會總盈餘中的佔比持續提升,由2007年的7.9%提升至2012年的12.9%;2012年以後,房地產投資活動對總盈餘的貢獻呈現邊際回落的趨勢,但基本穩定在12%左右。

從盈餘率角度看,儘管房地產投資活動影響的產業規模較大,但利潤率並不算高。2010年以來,房地產投資活動的盈餘率始終保持在小幅低於全社會平均盈餘率的水平,可能是因為與房地產投資關聯較高的建築、建材業的利潤率偏低。

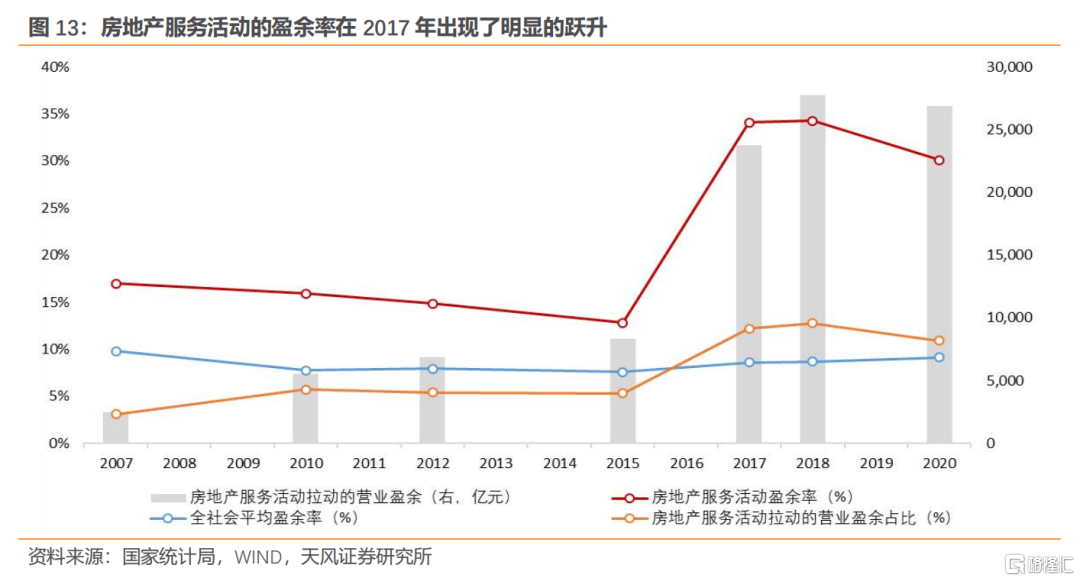

服務活動:2017年盈餘率出現躍升。

相較於投資活動,歸屬於第三產業的房地產服務活動的盈利能力更強。2020年,房地產服務活動帶動各行業盈餘合計2.7萬億元,佔全社會總盈餘的10.9%,盈餘率高達30.1%,超出全社會平均盈餘率21個百分點。

2017年可能是房地產業的一個重要轉折點。2017年房地產服務活動盈餘率達到34.1%,較2015年大幅提升21.3個百分點,此後均保持在30%以上。從2015、2017年投入產出表的對比來看,引起房地產服務活動盈餘率大幅提升的主要原因在於房地產業的固定資產折舊率大幅下降,從而推升了其盈利水平。但從近年來的變化來看,房地產服務活動的盈餘率有邊際下滑的趨勢。

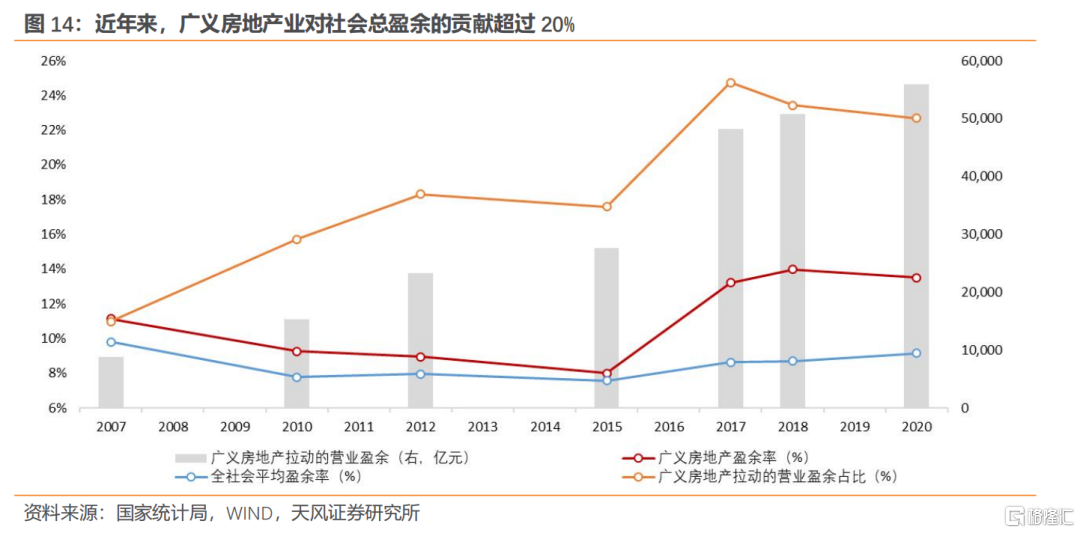

綜合投資活動和服務活動,廣義房地產業對社會總盈餘的貢獻在近年來超過20%。2020年,廣義房地產業共拉動各行業盈餘5.6萬億元,佔比達22.7%,盈餘率為13.5%,盈餘率高出社會平均水平4.4個百分點,但盈餘率及盈餘佔比在2018年以來均出現邊際回落。

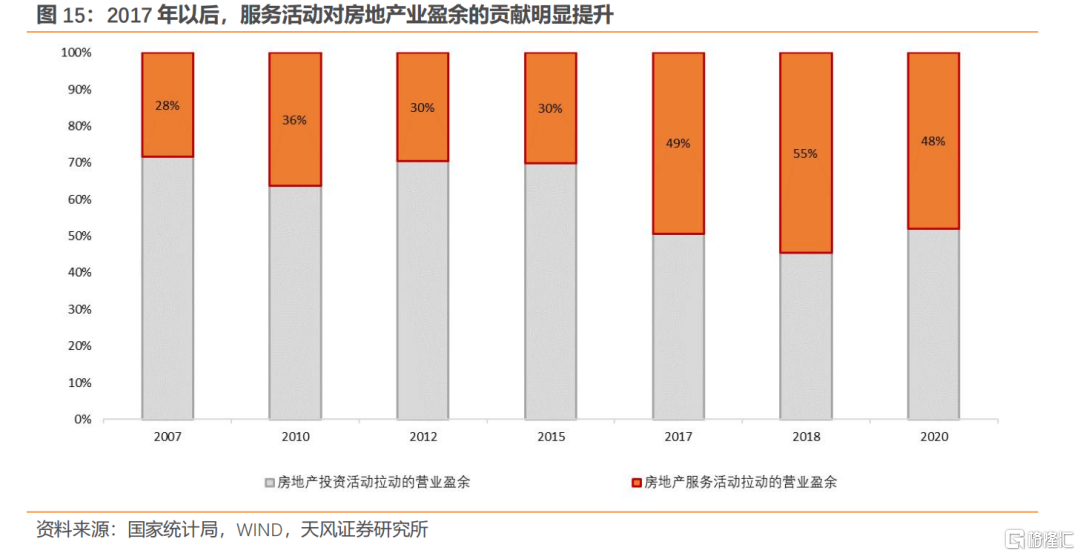

從廣義房地產業內部的盈利貢獻來看,2017年同樣是個分水嶺。2017年以前,投資活動是貢獻盈利的主要分項,佔比在30%左右;而2017年以後,服務活動對盈利的貢獻明顯提高,目前二者基本接近。

六、廣義房地產業貢獻了12%的勞動報酬

根據投入產出表中“勞動報酬/總產出”,可以計算出各行業的勞動報酬率,進而也可以計算出房地產對從業人員工資收入的拉動作用。

投資活動:對薪酬的貢獻先升後降。

2020年,由房地產投資活動直接、間接拉動的勞動報酬合計4.8萬億元,佔全社會勞動總報酬的9.1%。

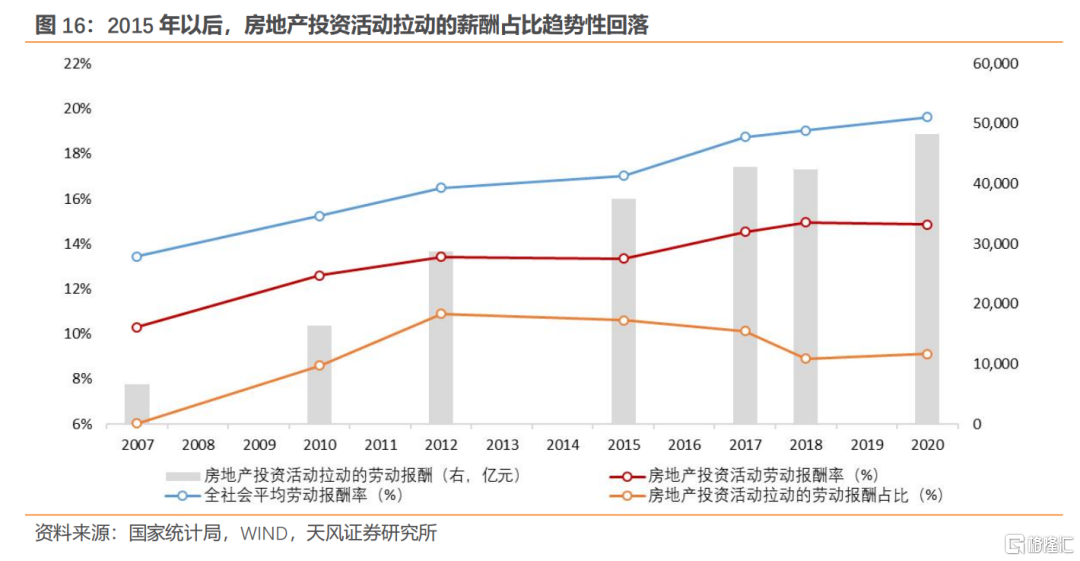

2007-2012年,房地產投資活動對全社會勞動報酬的貢獻持續攀升,佔比從6.0%提升至10.9%,房地產的快速發展對擴大居民收入產生了顯著的效果。而2015年以來,隨着房地產投資活動對GDP的貢獻邊際回落(圖3),房地產投資活動對全社會勞動報酬的貢獻也開始了趨勢性的下滑,2015、2017、2018、2020年的佔比依次為10.6%、10.1%、8.9%、9.1%。

房地產投資活動的勞動報酬率並不算高。2007年-2020年,房地產投資活動的勞動報酬率在10%-15%,儘管隨着全社會整體的勞動報酬率在同步提升,但持續低於全社會平均水平;2020年,房地產投資活動的勞動報酬率約為14.8%,低於全社會平均水平4.7個百分點。

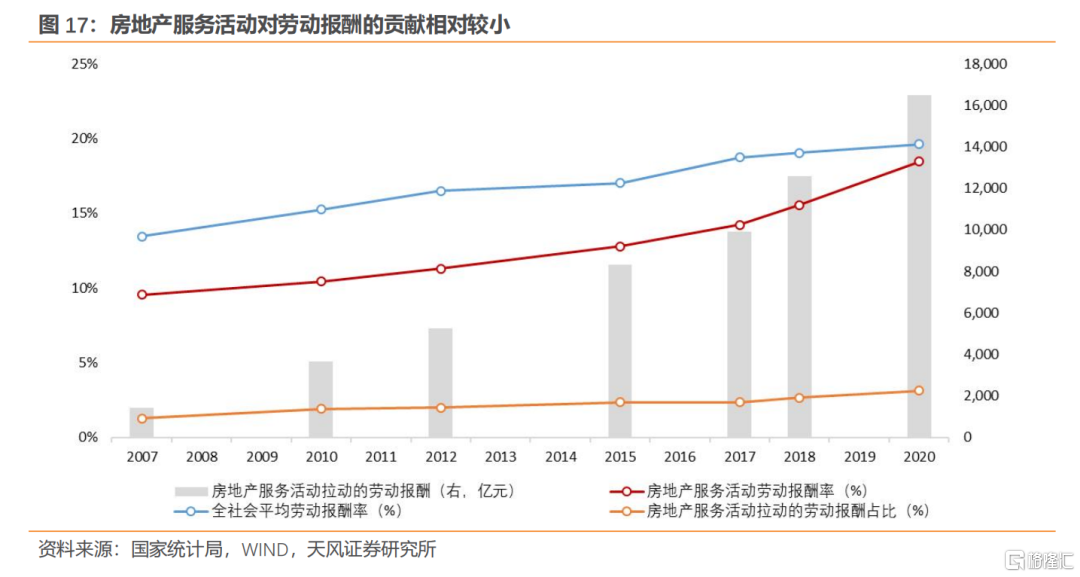

服務活動:對薪酬的貢獻相對較小。

相比於投資活動,房地產服務活動對居民收入的貢獻更少。2020年,房地產服務活動拉動各行業勞動報酬合計1.6萬億元,僅佔全社會勞動總報酬的3.1%,與其對名義GDP7%左右的貢獻率相比,明顯偏低。

此外,房地產服務活動的勞動報酬率也持續低於全社會平均水平,但缺口在逐漸收斂。2020年,房地產服務活動勞動報酬率約為18.5%,較全社會平均水平低1.1個百分點,但勞動報酬率較2018年提升了2.9個百分點。

綜合來看,儘管廣義房地產業帶動的經濟體量較大,但由於勞動報酬率不高,導致其對薪酬的貢獻相較拉動的經濟增長而言相對偏低。

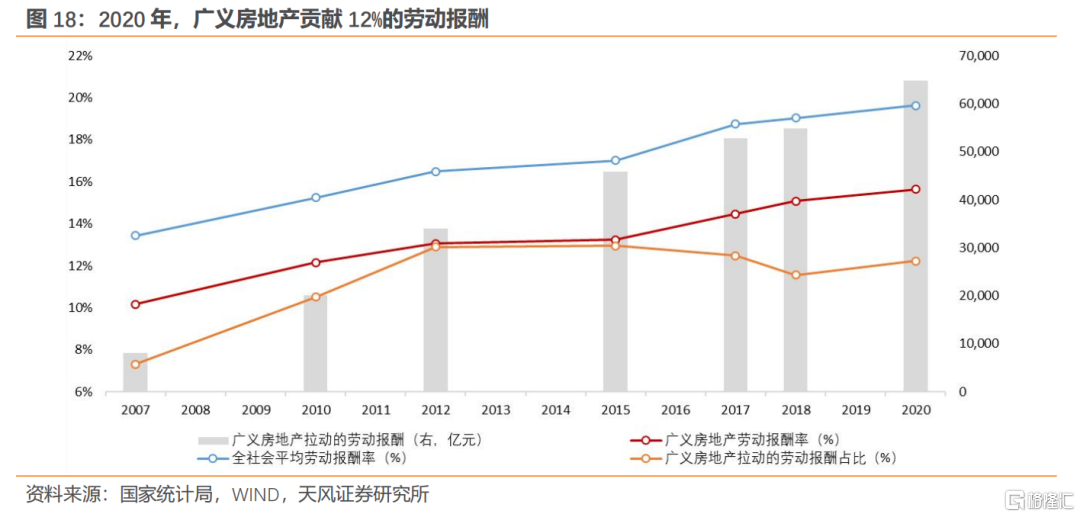

2020年,廣義房地產業合計拉動勞動報酬6.5萬億元,佔全社會勞動總報酬的12.2%,較2018年提升0.6個百分點。由於投資活動、服務活動的勞動報酬率均低於全社會平均水平,因此廣義房地產業勞動報酬率同樣相對較低,2020年約為15.6%,低於全社會平均勞動報酬率4個百分點。

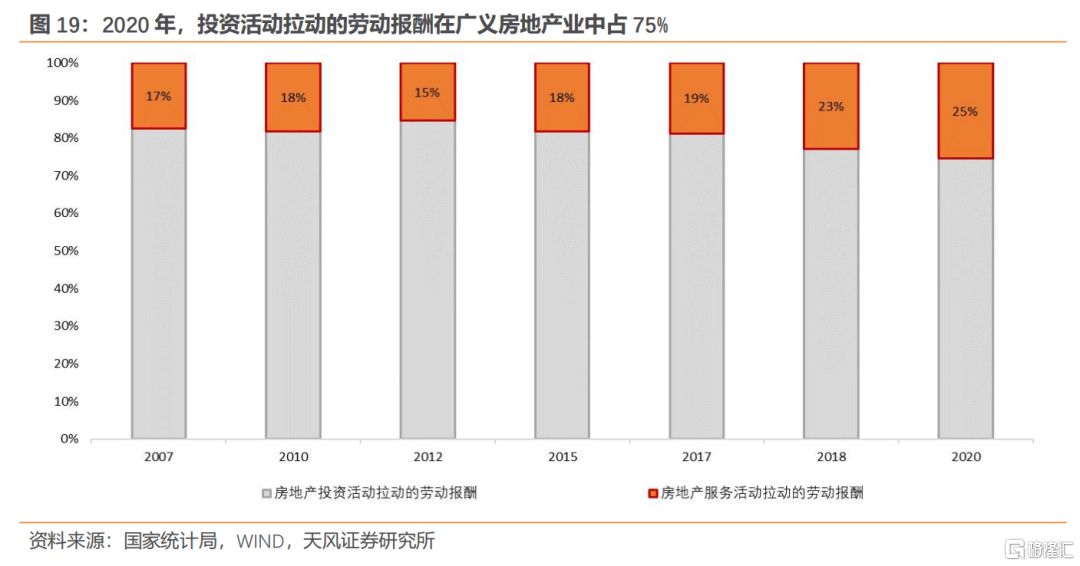

從結構上看,儘管服務活動拉動的勞動報酬佔比從2007年以來持續提升,但相比投資活動仍然偏低,投資活動是房地產業提供勞動報酬的主要渠道。2020年,投資活動拉動的勞動報酬在廣義房地產業中佔75%。

儘管房地產在經濟活動中的佔比邊際回落,同時潛在購房需求也將持續下降,經濟“去地產化”可能是中長期趨勢。但就目前而言,對經濟增長貢獻超過17%,對企業利潤貢獻超過20%,對勞動報酬貢獻超過12%,房地產仍然是我國的支柱產業。“房住不炒”、“不強刺激”與穩地產並行不悖,短期內通過因城施策的方式繼續支持房地產供需兩端同時軟着陸仍有較大的必要。

風險提示:文中測算依賴部分假設,可能會導致測算結果存在誤差,僅供參考;房地產政策可能會影響房地產週期趨勢,進而影響本文的結論;本文未考慮土地購置、地產後週期對經濟的間接影響,可能會低估實際影響。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年12月30日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content