本文來自格隆匯專欄:君臨 ;作者:君臨研究中心

1995年,日本人均GDP高達4.42萬美元,排名世界第五。

這個人均數字比美國高出54%,比英國高出90%,是韓國的3.5倍,是那樣的令人高不可攀。

當年的世界500強排行榜上,前四名被日本企業霸榜,分別是:

三菱集團,三井物產,伊藤忠商事,住友集團。

第五名是美國的通用汽車,第六名依然是日企:丸紅株式會社。

整份榜單上,日本企業有149家,約佔總數的30%,跟美國的151家分庭抗禮。

當時之日本,是如此的霸氣側漏。

誰能料到,20多年後的2022年,日本人均GDP已降到3.5萬美元左右。

不僅要被韓國追上,隨着家電、芯片、面板、相機、造船……等產業的衰落,似乎更有要掉出發達國家的危險。

放眼2020年代,隨着傳統燃油車被新能源車取代,作為日本第一大支柱產業的汽車業似乎也崩塌在即。

2022年的世界500強,日本只剩下47家企業了。

這些企業中,能賺外匯的主要靠20家制造業龍頭,包括豐田(燃油車世界第一)、本田(汽車和摩托車雙輪驅動)、日產、鈴木(印度市場第一)四大車企。

以及日本電裝(汽車電子)、愛信(制動系統)、普利司通(輪胎)等一大批汽車零部件企業。

其它製造業龍頭,也有相當一部分的營收(20%-50%)來自汽車鏈,比如住友電工、日立、松下、三菱電機、日本製鐵,皆是如此。

如今整個日本的製造業,似乎都已被綁在了汽車業上,萬一汽車業淪陷,真是不敢想象。

事實上,2022年,除了豐田的營收、淨利和市值仍在高位,其餘車企都已頹勢盡顯。

本田、日產、鈴木的淨利潤自2017年後,已連續5年(2018-2022)未能創出新高。

馬自達更是在2014年後,便走向下坡路,逐漸被邊緣化。

看起來灰暗的前景啊……

如果你也是這麼想的,那我會用長者的話來吿誡你——

Too young too simple , sometimes naïve.

如果我們深入去研究日本的產業和企業,便會發現,答案遠沒有那麼簡單。

拐點其實已經出現。

站在這個時點看衰日本,就像1995年的時候看好日本那樣,很有可能是錯誤的。

對於日本經濟的未來,日經225指數是一個值得參考的指標。

我們看過去30年的日本股市,1990年是巔峯。

當時的最高點38957點,至今未能超越,可見當時的泡沫之大。

1990年,全球市值十大公司,8家日本企業:

日本NTT電信、東京三菱銀行、日本興業銀行、三井住友銀行、豐田汽車、日本富士銀行、日本第一勸業銀行、(第8是IBM)、日本聯合銀行、(第10是埃克森美孚)。

當時不僅日本地產是泡沫,其實所有資產都處於極度高估狀態。

這種極度高估,帶來了一系列的連環惡果:

首先是過度的加槓桿。

在1980年中後期的大牛市中,日本企業的錢來得太輕鬆了。

幾乎什麼都不用做,一覺睡醒,通過房價上升、股市上漲、外匯升值帶來的利潤就能讓人衣食無憂。

這培養了一種大手大腳花錢的風氣。

人們爭相購買奢侈品、出國旅遊,企業高價收購、跨界投資,眼都不眨一下。

1989年,三菱地產以13.73億美元的價格,將紐約洛克菲勒中心的14棟辦公大樓全部買下來,然後插上日本的國旗,大有一副買下美國的豪情。

據説當時的日本買房團,浩浩蕩蕩奔赴美國,買下了全美10%的不動產、洛杉磯CBD一半的物業,以及夏威夷90%的高級住宅。

到了這一年的9月,電子龍頭索尼以60億美元天價買下美國娛樂業龍頭哥倫比亞影視公司,更是將這種風氣推向高潮。

大量的資金沉澱在地產投機中,高風險的跨界收購,以及牛市中高成本的買入——

就像鴉片一樣讓人上癮,並讓毒性深入骨髓。

1989下半年,日本開啟加息進程,刺破經濟泡沫,這成為了日本30年大衰退的導火索。

大量的日企被迫進入去槓桿節奏,銷售萎縮、經營虧損、壞賬連連、銀行也貸不到款,現金流緊張,破產接踵而至。

其實加息僅持續了一年,便再度進入到降息週期中,並一直將低利率、甚至零利率維持到了現在(2022年)。

但日企的困境似乎看不到盡頭。

原因在於,第二個問題出現了:1990年代初的全球經濟危機。

這是個天崩地裂的時代,1990年8月,伊拉克入侵科威特導致海灣戰爭爆發,油價飆升,隨後是美國加州地產危機、蘇聯解體等一系列的動盪。

對於現金流充沛的企業而言,這是抄底逆襲的好機會;但對於現金流惡化的企業而言,這就是多米諾骨牌倒下的循環。

第三個問題緊接着出現:日本城市化的結束和老齡化的到來。

1970-80年代,日本房價的持續高漲,有一個重要的基本面,即人口紅利和城市化浪潮。

1990年,日本的城市化率達到77.4%,基本見頂,20歲到50歲適齡購房人口數量大規模下降。

接盤俠消失了。

那些敢於在房價下跌中抄底的日本投資者,很快就發現——

他們抄在了半山腰,下跌仍然遙遙無期。

一代日本人買入的高價房產出現腳踝斬,無數投機者被迫斷供,含恨出局;

日本企業持有的資產同樣遭遇大量貶值,被迫甩賣,繼續去槓桿。

這實在是太可怕了。

反映到日本股市,就是1991年出現小幅反彈後,再次出現自由落體式下跌。

很快,第四個問題也出現了:消費和投資的萎靡。

日本人被迫勒緊褲腰帶,減少消費,日本企業也被迫保守經營,減少投資。

對於日本人而言,終於轉變價值觀,奉行勤儉節約的美德,是一件好事;

但對於日本企業而言,不再願意為未來投資,卻帶來了可怕的結果——

在新興產業的競爭中,在新興市場的博弈中,它們逐漸被邊緣化了。

即使一部分日本企業家和創業者願意冒險一搏,競爭環境也越來越不友好,第五個問題浮出了水面:

日元升值帶來的高昂經營成本。

1990-1995年,日元持續大幅升值,從160日元/美元大幅升值至80日元/美元,上漲了一倍。

巨大的升值雖然一度緩解了日企的經營困境,讓日本的GDP數字達到巔峯狀態。

但一切都是虛幻的榮光。

由於員工薪酬成本的高昂,使得日企根本無法與美國企業進行創新競爭;

由於物業租金和各種成本的高昂,使得日企在製造業的價格戰中,也敗給了韓國企業。

由此,家電、芯片、面板、造船、互聯網……日本企業連連敗北,丟盔棄甲。

日本度過了不堪回首的30年。

不過這場大衰退,也是大轉型,轉型雖痛苦,仍然是有希望的。

主要基於兩個基本面判斷:

第一,日本的教育和研發依然在線。

根據2019年各國研發投入強度排名,日本以3.22%的水平高居世界第六。

這個數字高於美國的2.84%、德國的2.99%,更是大幅拋離英國的1.65%、意大利的1.36%。

日本人的勤奮和對研發的重視程度,至今未變。

過去300年來,從沒有一個教育和研發先進的地區掉出過發達國家陣營。

英國沒有,日本的可能性也不大。

第二,安倍經濟學的出現。

2012年上台後,日本首相安倍晉三提出了“安倍經濟學”,即:

寬鬆的貨幣政策、積極的財政政策和結構性改革。

媒體將關注重心落在了第一點:放水。

放水就能刺激經濟,讓經濟重獲新生?有那麼容易嗎?於是看衰的聲音繼續。

實際上,這三支箭,第一支指向消費萎靡,第二支指向投資萎縮,第三支指向財閥體系和殭屍企業。

都是有的放矢。

雖然結構性改革的效果存疑,但放水帶來温和的通脹,確實讓日本的消費和投資重新進入正循環。

另外,很多人忽視了一點:

安倍上台後推動的日元主動貶值,也在讓日本企業的出口競爭力逐漸得到修復。

2012-2022年間,日元匯率從75日元/美元下降至150日元/美元,貶值幅度高達50%!

日經指數也自2008年見底後,不再下跌,並從2012年之後開始了一波連續十年的上升行情。

在日本股市慢牛行情的背後,是第二代日企龍頭的冉冉升起。

我們分別深入的觀察一下。

第一個,家電和電子業。

日本歷史悠久的家電產業雖然已經被瓦解,一批家電龍頭們(東芝、三洋、夏普、卡西歐、先鋒等)相繼被淘汰出局。

但仍然有一些家電龍頭生存了下來,像索尼、任天堂、大金空調,目前的市值都在500億美元以上。

任天堂和大金空調都是專業化經營的代表,專注一個垂直領域,不斷打磨,踏實前行。

索尼則是多元化經營的代表。

日本的家電龍頭們,過去都以業務龐雜著稱,產品線成千上萬,結果就是研發分散、經營回報率低下。

當市場環境好的時候,問題不大,一旦行業進入下行週期,虧損就是無法避免的結局。

最有代表性的就是日本家電的雙雄:松下和索尼。

在輝煌的1990年代,兩大家電龍頭都有着龐大的產品線,從白電到黑電,從芯片到電腦,從相機到電池,幾乎無所不包、無所不在。

此後,他們都經歷了漫長的虧損和業務轉型:

松下因為在2000年代押注等離子電視失敗,虧損了40億美元,元氣大傷。

在2010年代,它重金押注動力電池產業,然而在中日韓動力電池的三國殺中,松下最終還是被邊緣化。

到今天,20多年過去了,松下的股價仍然只有高峯時的三分之一。

索尼也有着熟悉的開頭。

索尼以研發創新成名,世界上第一台晶體管收音機、Trinitron映像管電視、Walkman CD隨身聽、PlayStation遊戲主機、CyberShot數碼相機、VAIO筆記本電腦……

基本上就是時尚電子產品的代名詞。

但電子行業快速的技術迭代和牛市時的頭腦發熱,一度幾乎將索尼埋葬。

硬件方面,映像管電視被平板電視取代了,隨身聽和數碼相機被智能手機取代了,筆記本電腦和手機業務也相繼衰落……

軟件方面,1989年大牛市高峯,索尼高價買下哥倫比亞影視和音樂公司,這一日本歷史上金額最高的收購案也使索尼一度成為日本歷史上虧損額度最高的企業。

整個1990年代,索尼都在為它的瘋狂買單,慘賠數年。

幸運的是,索尼遇到了兩任傑出的CEO,將它從水深火熱中拯救了出來。

第一位是霍華德·斯金格,這是一位在美國哥倫比亞影視公司中成長起來的資深製片人,1997年升任索尼美國業務的負責人。

他在任內主要乾了兩件事:

首先,主導投資製作了《黑衣人》《空軍一號》《哥斯拉》《蜘蛛俠》等爆款大片,讓索尼影視重新恢復盈利能力。

其次,2004年,抓住美股大熊市的機會,抄底買下了好萊塢五大電影公司之一的米高梅。

後者擁有170座奧斯卡金像獎,是好萊塢擁有奧斯卡金像獎最多的公司,優質IP無數。

這筆收購,讓索尼的電影業務一度戴上了世界最大電影公司的頭銜。

2006年,索尼的全球總票房達到了35億美元,加上DVD銷售和電視版權,索尼光是在電影業務上就獲得了100億美元以上的收入。

這是個驚人的成績,憑藉着這份成績,斯金格來到了日本,升任索尼董事長兼CEO。

接下來,他將工作的重心放在了對索尼音樂的投資收購上。

2008年次貸危機中,買下貝塔斯曼音樂(BMG),躍升為世界第三大音樂公司。

2012年歐債危機中,買下百代音樂(EMI),一度成為了世界最大的音樂公司,擁有全球音樂市場31%的歌曲版權。

影視和音樂行業的核心資產是IP版權,得IP者得天下。

正是在霍華德·斯金格的手中,通過在一輪輪的金融危機裏,低價抄底優質IP資源,讓索尼的“爛攤子”電影和音樂業務重新煥發了光彩,成為2000年代索尼最大的現金奶牛。

這些現金流,幫助索尼熬過了艱難的寒冬,迎來了另一位董事長:平井一夫。

在2012年,平井一夫上任董事長的時候,索尼的硬件電子業務已是一敗塗地,成為索尼巨大的出血源。

斯金格退休的時候,推薦了他的弟子平井一夫接班。

平井一夫雖然是個日本人,但他從小在美國和加拿大接受教育,加入索尼時也是在音樂部門就職,後來在索尼的遊戲部門一步步高昇。

2007年,他升任索尼遊戲業務負責人,主導開發的一系列爆款遊戲《神祕海域》《戰神》《GT賽車》《聲名狼藉》等幫助該業務實現扭虧為盈。

很難想象這樣一個不懂硬件技術的美式日本人,能幫助索尼的硬件業務重回巔峯。

難度之大可以想象。

平井一夫也認為,這是個幾乎不可能完成的任務。

他曾對媒體説:

"我感覺機會渺茫。我痛苦地意識到,電子業務的發展是沒有方向的。

當時,我們在韓國三星電子和LG電子面前抬不起頭。我們的整個組織都缺乏信心。"

既然無法盈利,那還留着做什麼呢?

於是平井一夫開始了大刀闊斧的甩賣——

2013年,索尼以11億美元賣掉了美國分公司在曼哈頓的總部大樓。

2014年,索尼以1.5億美元將東京的總部大樓也賣掉了。

接下來,連年虧損的電腦、電池、化學品、電子書等業務,陸續被賣掉,電視和手機業務也被大幅精簡產品線和裁員。

回籠的現金,都被集中到具有優勢的遊戲機和CMOS圖像芯片業務上。

到2020年,索尼的規模和業務線雖然大大減少了,但它的盈利能力卻創下了新高——

淨利潤超過1萬億日元(約90億美元),同比增長64%!

四大業務線:遊戲、音樂、影視、電子產品,全部錄得強勁的增長,讓其市值重返1000億美元的高位。

2012-2021年,索尼的股價漲幅高達15倍。

在2010年代,隨着智能手機產業的興起,日本的精密電子行業也迎來了新生。

不僅索尼的CMOS圖像傳感器迎來了大爆發,四大電子元器件龍頭也獲得了巨大的增長。

其中,村田製作所是電容器龍頭。

一部高端智能手機要使用1000顆MLCC電容,一輛高端新能源車要使用8000顆MLCC電容,村田在該領域佔據了全球 40%的份額。

在SAW濾波器、振動傳感器和微型電池(氧化銀)市場,村田的份額也高達50%、95%、40%。

京瓷是陶瓷電子龍頭。

京瓷提供數百種陶瓷電子元件,這些元件被應用在手機、醫療器械、辦公設備等各種產品上,幾乎每種都是世界第一。

京瓷的創始人稻盛和夫,被稱為日本四大“經營之聖”之一,和松下幸之助(松下)、盛田昭夫(索尼)、本田宗一郎(本田)齊名。

他倡導的“阿米巴經營模式”,注重激發員工的積極性,在東亞地區影響深遠。

另外兩家,TDK是磁性材料和消費鋰電領域的雙料巨頭,太陽誘電則是定位超高端的 MLCC 和電感巨頭,在全球電子元件行業同樣有着重要地位。

————

第二個,光學設備和醫療行業。

日本的相機產業曾經是獨一無二的王者,如今隨着智能手機拍照功能的強大,已日趨沒落。

但誰能想到,這些光學巨頭們轉身進入醫療器械行業,找到了新的桃花源。

佳能在2016年收購了東芝虧損的醫療業務,結合自身的光學技術,在CT、核磁共振、眼科影像診斷業務上已經是世界級大廠。

富士膠片也差不多,至今已在CT 、核磁共振、骨密度和近紅外腦功能成像等領域闖出了名頭。

奧林巴斯則是押注內窺鏡業務,在全球內窺鏡市場贏得了壟斷性的地位。

2021年,奧林巴斯在全球軟鏡市場享有54%份額,硬鏡市場享有17%份額,在中國內窺鏡市場的份額高達70%。

2012-2022年,奧林巴斯的股價增長了12倍。

事實上,最近十幾年,日本不僅醫療器械行業在興起,製藥行業也得到了蓬勃的發展。

2022年,日本四大醫療龍頭中外製藥、第一三共、武田製藥、豪雅的市值均在400億美元以上。

這些醫療龍頭,大多是併購的好手。

豪雅(HOYA),早年靠人工晶體和鏡片業務起家,2008年抄底相機企業賓得,在光學技術上進一步提升,從此成為日本醫療器械龍頭。

中外製藥,2002年通過和羅氏製藥日本業務的合併,使得它既能在日本市場獨家銷售羅氏的產品,又能借助羅氏的全球銷售網絡實現產品大賣,因此具有獨特的競爭優勢。

2005年,它的爆款產品Actemra單抗注射劑問世,隨後通過羅氏的渠道賣到了全球110多個國家。

武田製藥,2018年重金收購愛爾蘭罕見病巨頭夏爾(Shire),以營收規模計算晉升至全球製藥行業第9位。

武田製藥在早年間只是一個小型藥品批發商,後來通過收購工廠逐步發展成日本的維生素和抗生素巨頭。

21世紀開始,這個原料藥企業通過一筆接一筆的收購,快速壯大為日本製藥龍頭。

最重要的收購有三筆:

2008年的金融危機中,以88億美元的價格抄底美國生物藥企Millennium Pharma。

後者是一家腫瘤藥研發企業,獲批產品包括多發性骨髓瘤藥物Velcade(硼替佐米)在內的四個產品。

這是一筆非常划算的買入,單單硼替佐米在2014年的銷售額就超過了30億美元,而且艾莎佐米也很快發展成為重磅藥物。

2011年,武田以95億美元的價格收購了北歐藥企Nycomed,獲得重磅藥物泮托拉唑。

最後一筆大型收購,則是2018年對夏爾620億美元的併購,這家公司以血液病藥物見長。

20年來,武田在研發上的投入大約500億美元,併購支出卻高達880億美元,併購出手有20多次,平均一年一次。

第一三共,由2005年三共製藥對第一製藥78.4億美元的收購合併而成。

三年後的2008年,該公司又發起了對印度最大仿製藥企Ranbaxy的併購,收購金額在40億美元左右。

2012-2022年,第一三共的股價增長了10倍。

可以看到,以上發展迅速的日本四大醫療龍頭,都是在2005年和2008年兩次熊市中抓住機會抄底的大贏家。

過去半個世紀的日本醫藥市場,由於政策保護,使得日企傾向於通過代理進口藥和Me-too仿創藥來盈利,在創新藥的發展上比較落後。

不過最近的20年,形勢已經出現了很大的變化。

老齡化的本土市場持續增長,行業集中度的提升,使得日本藥企有了更強的盈利能力;

政府的集採和放開貿易保護,又逼着這些藥企龍頭積極去投資研發、走向世界。

在全球醫藥市場的版圖上,日本藥企的身影正變得活躍起來。

————

第三個,半導體行業。

1980年代,日本半導體產業曾經極度輝煌,以NEC、東芝、日立、富士通、松下、三菱電機為代表的日企幾乎壟斷了全球的存儲芯片行業。

但截至今天,日本的芯片製造業在韓國和美國對手的打擊下,已煙消雲散。

不過,日本仍然在上游的芯片材料、設備和某些垂直領域具有重要地位。

比如瑞薩科技,由日立和三菱電機的半導體業務在2003年合併而成,至今仍是世界十大芯片企業之一,在汽車MCU芯片市場上排名前三。

近年來最受矚目的,則是信越化學和東京電子兩大龍頭。

信越化學是日本最大的化工企業,早年間只是一家普通的化肥廠,後來依靠不斷迭代的研發改進,在生產工藝上的精益求精,一步步擴張業務。

從建築材料PVC,到高科技的硅晶圓、光刻膠、光掩模,信越化學都做到了世界最大。

尤其是芯片材料業務,信越化學一直保持着技術和產能上的領先,可以輕易的卡中國和韓國的脖子。

過去30年,信越化學的股價成長非常穩健,很少大起大落。

其中2011-2021年間,漲幅在5倍左右。

東京電子是日本半導體設備龍頭,也是世界第三大半導體設備提供商。

東京電子能夠提供除了光刻機以外的所有半導體設備,其中在塗膠顯影設備上全球份額高達90%,蝕刻機份額71%,塗布設備份額87%。

如此強大的統治力,使得其卡脖子能力比信越化學更勝一籌。

2011-2021年,東京電子的股價漲幅高達20倍,堪稱驚人。

————

第四個,機械和工業設備行業。

過去的30年,日本的機械和重工業也出現了一定程度的衰落。

造船業基本被中韓擠出了國際市場,工程機械、高鐵、發電設備等行業都被中國超越了。

不過,在全球製造業的自動化設備和精密零部件行業,日企不僅沒有衰敗,反而蒸蒸日上。

其中最受矚目的是基恩士(機器視覺)、發那科(工業機器人)、日本電產(馬達)、SMC(氣動元件)四大龍頭。

我們重點説説前面三家——

基恩士是日本最賺錢及利潤率最高的企業,過去十年間淨利率從29%持續提升至40%以上,平均淨利率為36%,比蘋果還要高13個百分點。

憑藉着強大的盈利能力,基恩士的市值高達1600億美元,其創始人滝崎武光也在2021年躍升為日本首富。

基恩士為何能如此賺錢?

這跟滝崎武光的人生經歷和商業模式有重要關係。

滝崎武光沒有讀過大學,最高學歷是高中,25歲開始創業。

由於缺乏技術,早期的創業過程極為艱難,先後經歷了兩次破產,一次是大客户的忽然取消訂單,一次是1973年石油危機帶來的需求萎縮導致庫存積壓。

直到第三次創業,公司發明了一款自動線材切割機,大受市場歡迎,才讓公司活了下來。

這些成功和失敗的經驗,讓滝崎武光制定了幾個關鍵決策——

第一,研發是核心競爭力的來源,大部分的資金都投資在研發上。

基恩士要求公司每年新產品的營收要佔到總營收的30%以上,其中70%以上的產品必須是世界首創。

為了達成這個目標,基恩士不惜開出業內最高的薪酬來搶人才。

在2020年,基恩士的員工平均年薪1839萬日元(約合人民幣120萬元),為日本最高。

有了優秀人才的支持,創新產品自然源源不斷,比如世界上第一個有數碼聚焦功能的顯微鏡、第一個三維激光刻印機、第一個CMOS激光傳感器、第一個高速二維碼讀取器等等。

第二,營銷也很重要,但必須建立在差異化的體驗上,為了提升客户滿意度,放棄了經銷模式,而採用直銷模式。

滝崎武光認為:

“我們相信自己開發的產品就是本領域世界第一款高附加值產品,代理商根本不知道商品的整體優勢,更不可能將這種信息準確地傳遞給客户。”

因此,在直銷模式下,公司的業務員不僅是銷售,還是客服,而且是市場調研專員。

不僅客户滿意了,公司研發體系對客户需求的敏感度也大大提升。

第三,減少依賴大客户的風險,不做定製產品,只做標準化的通用產品。

在創業早期,曾經有一個大客户給出了非常高的訂單量,基恩士卻拒絕了這筆訂單。

理由是:如果一個大客户的訂單額佔到公司營收的30%以上,那麼將形成對單一客户的過度依賴。

為了長期的遠大目標,短線的任何機會都值得放棄。

第四,減少庫存積壓的風險,只有20%的核心產品交由自有工廠生產,其餘80%採用外包製造。

經歷過兩次破產,滝崎武光對企業擁有工廠的優勢和劣勢體會非常深刻。

他權衡利弊後認為,將生產外包出去,只保留研發設計和銷售,會更有利於做強核心能力並輕裝前進。

用如今的理論來説,就是隻做微笑曲線的兩端,只抓最具核心價值的部分。

在1970年代的日本製造業,這是一個絕對超前的策略。

第五,現金流非常重要,因此將業務集中在高毛利率產品上,及時放棄低毛利率產品。

1974年,基恩士研發了一款壓力傳感器,能夠預防磨具的斷裂,大受市場歡迎。

由於該產品的毛利率高達40%,而自動線材切割機的毛利率只有20%,因此幾年後他就賣掉了切割機業務,將業務重心放到傳感器上。

接下來的幾十年,基恩士不斷將資金押注在更高毛利率的傳感器和機器視覺系統上,賣掉相對低端的業務線,資產越來越輕。

到2021年,基恩士在傳感器和機器視覺行業的份額高達30%,幾乎所有的製造業工廠都需要它的產品來實現自動化生產。

它的毛利率達到了驚人的80%,淨利率40%。

2011-2021年,基恩士的股價漲幅高達17倍。

發那科是工業機器人龍頭。

都知道日本的工業機器人產業厲害,佔全球市場的半壁江山,其中發那科又是最大的龍頭。

發那科不僅在工業機器人市場的份額最大,一家就佔到了四分之一,利潤率也是遠超同行。

它的淨利率在20%-25%之間,大幅度高於機器人四大龍頭平均10%的水平。

祕密在於,它跟基恩士一樣,採取了標準化和軟件化的策略。

發那科的創始人稻葉清右衞門奉行兩大信條:

第一,發那科不做定製型的個性化機器,而只生產通用型的標準機器。

這樣才可以通過批量生產來降低成本。

第二,瞄準頂級的利益。工業機器人的核心價值不在硬件,而在軟件端的數控系統。

發那科將研發的重心放在了數控系統上,由此佔有了該領域50%的世界市場份額,以及日本75%的份額。

也因此,發那科被譽為是機器人界的微軟,成為了該行業的最強大腦。

2009-2017年,公司股價漲幅高達5倍。

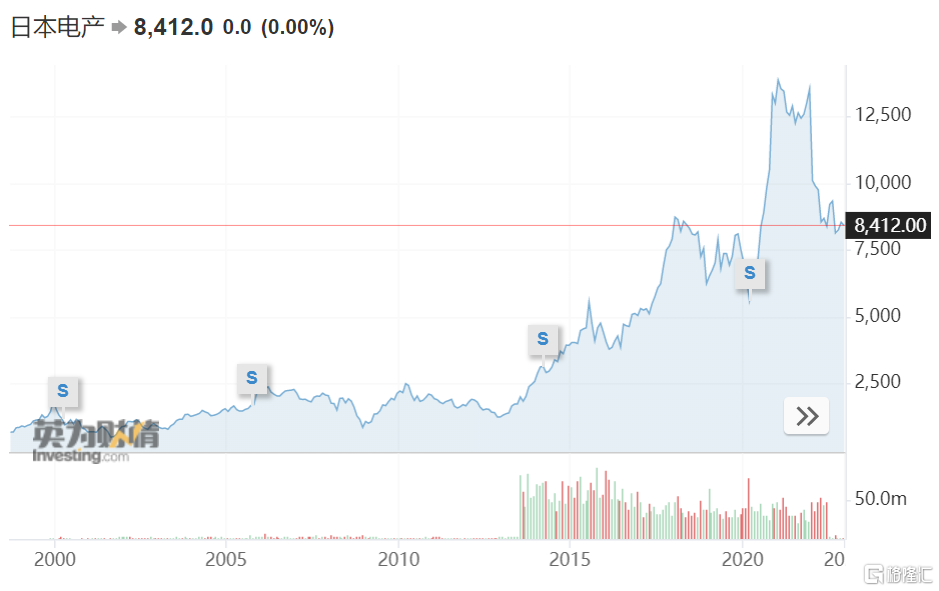

相比起前面兩家日本核心資產,日本電產(Nidec)的利潤率要屌絲得多。

它的主營業務是馬達,2021年的毛利率僅有20%,淨利率7%,普通得不能再普通。

但就是在如此平庸的生意上,創始人永守重信將4個人的小作坊發展成為了世界最大的馬達企業,股價表現和市值均不遜色於發那科。

這又是如何做到的呢?

奧祕在於,他是日本最傑出的逆向投資大師。

1973年,永守重信在一個120平米的小民宅裏開始了創業,這個時間點跟基恩士、發那科的創立時間幾乎是同步的。

由於當時正處於石油危機中,需求蕭條,尋找訂單非常困難,永守重信被迫曲線救國,跑到美國去推銷。

通過電話營銷的方式,他在3M公司那裏拿到了第一批電機訂單,然後逐步在美國將營銷渠道打開。

一個意外,讓他成了日本企業中最早抓住美國計算機產業風口的人。

1980年代初,美國PC產業開始起飛,PC電腦需要用到硬盤,機械硬盤的核心零部件之一就是微型馬達。

1983年,電產和剛創業幾年的未來硬盤龍頭希捷建立起業務關係,從此抓住了這個大風口扶搖直上,直至1987年上市。

如果説,早期的15年,日本電產只是一個時代的弄潮兒,有着運氣的成分。

那麼在接下來的30年,永守重信將會吿訴你:

運氣不會一直有,當風口停下來,能夠幫你穿越牛熊,繼續穩健增長的,只有逆向投資。

1990年代開始,日本經濟盛極而衰,暴雷、崩盤、虧損、出局,不絕於耳。

作為日本第二代企業中的屌絲代表,以馬達作為主業的電產同樣面臨着一系列的挑戰——

馬達的毛利率很薄,打價格戰絕逼不是中韓的對手,未來怎麼辦?

硬盤馬達的市場規模也不大,要不要多元化進入其它領域呢?

永守重信的思路是這樣的:

第一,首先要保持專注,工廠可以遷移到東南亞和中國,但規模務必要保持第一,甚至遠遠拋離競爭對手。

通過規模效應來降低成本,可以有效抵禦競爭。

第二,當一個業務的滲透率見頂,可以通過多元化來實現增長。

但前提是,新業務必須圍繞着主業,形成協同效應。

對於電產而言,一個重要的準則是,所有的新業務都應該是圍繞着“旋轉的馬達”來延伸的。

馬達不僅可以應用在硬盤上,幾乎所有電器中都需要用到,思路一打開,天地便無限。

第三,進入新業務的時候,早期缺乏規模優勢,靠自我增長將很難,最好的辦法就是通過併購來快速做大。

他將這種理念稱為“向市場買時間”。

第四,絕不高價收購業績良好的企業,好業績=高價格,風險很大。

他的目標是那些陷入虧損泥潭的企業,買下後,經過日本電產的整合,妙手回春。

1989-2021年,33年的時間裏,日本電產一共抄底收購了66家企業,平均每年兩家,不斷藉助收購進入到新領域中。

我們看看其中一些關鍵的抄底:

1992年,日本股市下跌了三年,日經指數飛流直下,跌幅高達60%。

電產出現了早期投資史上最重要的一筆收購,希捷在日本的精密複合零部件部門。

希捷是電產的大客户,將希捷的虧損出售業務買下來,自然是為了進一步加強和希捷的關係,以分到更大的蛋糕,鞏固硬盤馬達行業第一的位置。

1998年,亞洲金融風暴,日經指數經歷了6年的震盪後,再次進入谷底。

這年,電產一口氣收購了5家企業,是1990年代最大規模的抄底行動,包括主營空調馬達的芝浦電產,精密元件企業科寶電子等。

這一波抄底之後,電產的業務線開始大舉向家電馬達、工業馬達領域擴展。

2003年,進入新世紀後第一場大熊市的底部,日經指數跌到了7603點,比2000年的高位下跌了63%。

這年,電產再次迎來了重量級的“蛇吞象”,買下萬人規模的三協精機。

該公司創辦於1946年,在工業機器人和自動化領域有着深厚積澱,併購後電產的營收規模增加了75%,並得以快速進入機器人馬達市場。

由於買入位置精準,收購前虧損高達287億日元的三協精機,第二年就實現了大翻身,盈利177億日元。

2009-2012年,日經指數二次探底,在7000-1萬點間震盪,相對2007年高位腰斬。

2009年,電產忍住沒出手;

在接下來3年,卻一口氣收購了10家企業,其中6家發生在最後一年。

重要收購包括意大利ACC公司(家電馬達)、三洋精密(三洋電機核心資產之一)、美國艾默生的電機與控制器業務、美國明斯特機牀公司、意大利安薩爾多工業系統公司。

10個收購標的中,除了三洋精密是日本資產,其餘9個都是海外資產。

很明顯,日本電產的目光已經超越了本土,開始對全球馬達資產進行新一輪的整合。

並且,押注的重點也越來越轉向工業自動化行業。

在接下來的2010年代,電產又陸陸續續買了近10家機牀、減速器、機器人零部件公司。

其中2021年收購的三菱重工機牀業務,是其最重要的一筆買入,該公司在製造汽車齒輪的機牀上擁有60%的份額,歷史已有130多年。

雖然技術實力強悍,但三菱重工近年來備受疫情打擊,燃氣輪機、飛機、機牀業務均虧損重重,不得不甩賣資產拯救現金流。

因此收購金額僅僅300億日元,約2億美元,便宜得睡覺都要笑醒。

正是在這一系列的抄底之後,電產在工業自動化板塊的營收迅速上升到四分之一左右。

不過,電產對工業自動化行業的押注,不僅僅着眼於這個行業的利潤。

它更看重的,是新能源車行業的巨大前景。

自從2014年完成對本田艾萊希斯的收購,獲得防抱死ABS、助力轉向EPS、車身穩定VSA等技術,以及車載電機和逆變器等一系列業務,電產對汽車行業的押注就不斷加重。

接下來的6年,電產又收購了包括歐姆龍汽車電子業務在內的一系列資產,將汽車馬達和車載業務的營收上升到四分之一左右。

今天,作為世界馬達龍頭,電產的馬達廣泛應用在電腦、手機、家電、工業設備、機器人、相機快門、汽車變速器等方方面面。

並且大多數都享有壟斷份額,比如硬盤驅動馬達80%,ATM馬達80%,DVD馬達60%,家電及攝像機風扇馬達45%,液晶面板搬運機器人馬達70%。

在汽車領域,電產的馬達應用在從汽車天窗、方向盤助力、座椅調節、變速器的驅動馬達,到激光雷達、毫米波雷達、ECU、ABS、ADAS、平板顯示屏等各個地方。

電產的車載馬達業務,在全球市場份額高達50%左右。

不僅寶馬、奔馳、保時捷全部都應用電產的馬達,中國的蔚來、理想、埃安等也全部是電產的客户。

電產在車載馬達市場上能享有如此壟斷力,關鍵正是它在工業自動化行業的全面佈局,讓它的產品極致精密、穩定、產能充足。

不管日本的汽車產業是否會衰落,電產已經制定了雄心勃勃的汽車事業目標:

到2030年,車載業務的佔比要從25%進一步上升到50%!

為了實現這個目標,70多歲的永守重信仍然每天工作16個小時,不吸煙,不喝酒、沒有夜生活,一年365天都奮鬥在工作崗位上。

他的人生和事業,本身就像一個永不停歇的馬達。

日本電產的股價也在過去的30年中穩健上升,2012-2021年,股價漲幅高達10倍。

————

日本的汽車產業會衰落到什麼程度,仍然充滿着未知。

但君臨認為,就像家電、芯片、機械的各個領域一樣,日企中同樣會有一批核心零部件公司成長起來。

另一個可以參考的行業是自行車。

2020-2022年的疫情中,自行車的需求出現了爆發式的增長,這個行業的前景也受到了廣泛關注。

有趣的是,這個行業市值最大的企業並不是自行車銷量第一的捷安特。

而是日本一個生產自行車變速器的企業:禧瑪諾。

這家默默無聞的公司,基本壟斷了全球自行車的變速器市場,2021年毛利率42%,淨利率23%,市值200億美元。

這一家公司的盈利能力,就比中國60萬家自行車企業加起來都多。

2011-2021年,禧瑪諾的股價漲幅高達9倍。

你看,隨着一批二戰前成立的日本產業龍頭紛紛老去,另一批誕生於1970年代的新生代龍頭冉冉升起,日本的產業結構正脱胎換骨般迎來新生。

跟傳統龍頭的業務龐雜、財閥式經營不一樣,新生代龍頭普遍以專業化見長,力求在自身擅長的領域不斷強化規模,做到壟斷地位。

因此它們的利潤率普遍更高、護城河普遍更深,不僅無懼中韓企業的競爭,更能在中國市場上找到自己的差異化價值點,乘風破浪。

2022年,就在大家普遍看衰日本製造業,日元受俄烏戰爭影響加速貶值的大環境下,股神巴菲特忽然出手買入日本的五大商社股票。

毫無疑問,就像李嘉誠在2015年英國脱歐時,重金押注英國一樣。

巴菲特也在押注日本的國運反轉。

More Content