時隔9月,姚振華再次被登上熱搜。

這一次,是他旗下的觀致汽車生產線設備被申請法拍。在媒體掘地三尺的挖料下,原來這家他曾宣稱投了500億的造車公司,賬上只剩下2651.3元。

這點錢,甚至不夠一個普通員工半個月的工資。

資不抵債,名存實亡,無力迴天。

囧境如此,令人唏噓。

觀致汽車可以説是寶能在市場上幾乎唯一還能講的大故事。但如今苦撐至今,也到了畫句號的時刻。

近些年來,在寶能之前,我們已見過了太多資本系的起高樓、宴賓客到最後的樓崩塌,比如明天系、海航系、華融系、華信系、安邦系、中植系等等一系列金融資本巨獸紛紛形神俱散,分崩離析,如今還殘存下來的資本巨獸十不存一。

這些藐視實體經濟、藐視產業資本的金融集團,正一個個被打回原形。

而觀致汽車的倒下,也再次宣吿了那個曾經的資本喧囂時代,真的成為過去了。

01

一個早已註定的結局

觀致汽車的前身是奇瑞汽車與以色列集團在2007年共同出資成立的奇瑞量子汽車有限公司,定位國產自主高端的品牌,並在2011年正式更名為“觀致”。

從這裏看,無論是從時間還是技術層面,觀致汽車相比國內很多後來者車企來説都有很明顯的領先優勢。

但可惜的是,一手好牌卻打得稀巴爛。

2013年11月,首款車型觀致3正式發佈,售價11.99-16.79萬元,此後,觀致又先後推出觀致3都市SUV、 觀致5 SUV等車型,售價都明顯高於同時期的其他產品力接近的緊湊型SUV。

在當時,預算不多的消費者有吉利、長安、哈佛、比亞迪可以選,預算稍高的選擇豐田、本田、大眾等合資品牌也很香。而夾在中間的觀致汽車,雖然定位高端但價格偏高,品牌力還沒有得到消費者的深度認可,能買和願意買的消費者數量遠低於預期。

2014-2016年間,觀致汽車累計銷量不足2.2萬輛,完全發揮不起來規模效應,最終最終連年虧損經營,三年累計虧損高達66億元。

2017年12月及2019年初,寶能先後斥資65億元、15.6億元分別從其他股東手上收購觀致汽車的51%和12%股權,將觀致汽車持股比例提到63%。

但寶能的入局,並沒有給觀致汽車帶來更好的突破,儘管2018年觀致汽車的銷量暴漲320%至6.3萬輛,但實際上卻是因為大部分車型是賣給同屬寶能旗下的汽車租賃平台——聯動雲。

換句話説,就是自產自銷。

真正得到消費者埋單的,少之又少。

此後的形勢,更是越發衰敗。

2019年-2021年,觀致汽車年銷量分別跌至2.27萬輛、1.31萬輛、5200輛,到 了2022年上半年,銷量已經跌至1000以下。同時,期間還伴隨大量各種負面消息爆發,經銷商集體維權、員工拖薪、離職欠薪、工廠停產、售後服務無法到位等等,幾乎從不間斷。

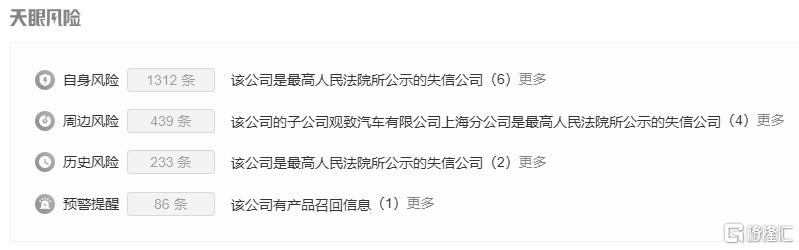

在天眼查上,觀致汽車自身風險超過1300條,並被多地法院列為失信被執行人,下達的裁定書多達185份。其中僅2022年份的有64份。

直到現在,觀致汽車的多地廠房已經關閉停業,大量不動產被數十次輪候查封,生產線設備被放在阿里法拍網進行公開拍賣。甚至一些省的汽車流通協會直接將觀致汽車品牌列入消費黑名單,明確警示消費者謹慎購買。

至此,觀致汽車的結局幾乎塵埃落定。

據稱,從寶能接盤觀致汽車之後,寶能先後在廣州、杭州、昆明、西安拿地建生產基地,有報道稱其累計規劃投資高達1800億。姚振華也曾表態過累計為觀致汽車投入了超過500億元,還誇下海口,要用10-15年時間將寶能汽車打造成為具備強大競爭力和國際影響力的汽車集團,計劃在2022年之前發售26種新車型。

但如今看來,當初的願景,更像是一個笑話。

02

從起高樓到樓崩塌

想要弄清寶能集團為何突然淪落如此境地的原因,要從寶能的起家模式説去。

1992年,92年在鄧公南巡講話之後,深圳成為創業熱土。

與當時很多民營巨頭一樣,姚振華數次抓住國家經濟發展重大歷史機遇。

從一開始抓住國家推動“菜籃子”工程的機遇做起賣菜生意賺到第一桶金,到深圳地產發展紅利進入房地產開發領域,再到後來進入物流領域,他不斷積累經驗積累財富的同時也逐漸領悟到了資本的玩法與魅力。

2012年,姚振華組建前海人壽保險公司,首創“萬能險”大獲成功,成為他短期內獲得大量資金。僅到22014年,其保費收入就達到了347億元,進入國內人身保險公司前列。

2015年,姚振華利用前海人壽的險資撬動多家金融機構的資金與華潤增多萬科的第一大股東地位,引發著名的“寶萬之爭”,2016年末寶能系再次舉牌格力被董明珠怒斥其為“破壞實業的罪人”。姚振華本人也因此成為了最著名的資本“野蠻人”。

但由此也迎來了監管的強關注,最終,姚振華想要拿下格力大股東位置的願望落空。

其實,在2015年小股災後,監管層已經開始明確注意到民間金融資本失控式野蠻擴張帶來的重大潛在風險。

2017年,強化金融監管、防範系統性金融風險成為監管層重要工作目標。

寶能通過前海人壽獲得資金,然後通過大量投資控股一些通道子公司反過來為其保險注入債務資金,提高資本充足率,再釋放更多資金去投資,並依此可以持續不斷地擴張資產負債表,達到迅速擴大資本體量的模式,開始被受到嚴監管。

萬能險這樣的產品,開始被限制,前海人壽的展業受到明顯影響,最終導致後續的一系列資本操作出現資金斷流危機。

這無疑等於釜底抽薪。

在同時,2018年開始,房住不炒大方針之下,地產市場開始迎來最嚴監管,行業迅速轉冷,以前房地產商賴以生存的高槓杆高週轉模式遭遇毀滅性打擊,最終導致房地產泡沫刺破。

寶能集團很多土地資產項目現金流也開始斷流,甚至為了降槓桿成為反向吞噬現金流的拖累。

最終,寶能的現金流開始急速走向枯竭。

早在2020年末,寶能集團合併口徑資產總額為5653.03億元,總負債5061.23億元,淨資產為591.80億元,資產負債率89.5%。

2021年,正值中國深入推進金融監管以及史上最嚴房地產監管的一年。

在2021年初,寶能集團各大板塊就出現了屢傳欠薪、裁員、債務逾期等負面消息,集團發展經營越發陷入困境,債務危機更是越演越烈。

據公開資料,自2021年9月起,寶能系旗下5家主要公司,鉅盛華、寶能控股、寶能地產、寶能集團和寶能汽車,合計被法院執行超180次。寶能系所持中炬高新、韶能股份、南寧百貨等上市公司股份相繼被司法凍結或輪候凍結。

據悉,為了儘快回籠資金,2021年10月寶能披露放售包括寶能集團深圳總部等在內的千億元資產,在出售重點專項資產均在上海、深圳、廣州等核心城市的最核心地段,堪稱最黃金的資產。但在房地產開始全面遇冷的大趨勢下,資產出售的進程和效果卻顯然遠不理想。

有數據稱,截至2021年底,寶能集團存在超200億元的流動性缺口,旗下大量債券出現違約,規模累計超百億元。

而到了如今,寶能集團以及寶能旗下各公司的債務總和已經超過了1000億元。

曾有媒體質疑,寶能汽車過去幾年取得的工業用地規模超過400萬平方米,但實際上造車項目一直進展緩慢,因此可能是“名義上造車,實際上為了拿地”。

但如今看來,無論是為了造車還是拿地,寶能的算盤都打錯了,而是代價極其沉重的大錯。

尤其造車,雖然站對了賽道,也不排除原來計劃上,觀致汽車會迎着新能源車的風口乘勢而上,像蔚小理那樣,成為諸多轉型成功的造車新勢力。

但要實現這樣結果的前提,是要海量的資本和和技術的投入,寶能似乎投了很多,但似乎又沒有足夠去投,導致半途而廢。

我們也很難知道為什麼寶能造車項目為什麼進度那麼慢,以至於到後面被拖到破產的真實原因。或許跟資金源頭大幅收縮有關,或許是被其他項目給拖累了。

只能説,他賭輸了。

客觀來講,觀致汽車從品牌建立以來就一路虧損經營,竟然還堅持了這麼多年,幾經掙扎,直到如今最後一刻彈盡糧絕,才不得已倒下。如果不是為了死要面子撐場面,那麼這種死不認輸的抗爭精神,不得不令人敬佩。

但方向錯了,再多的堅持和努力都毫無意義。

甚至因為遲遲不做斷離舍,及時止損,反而把自己拖進更加不復的深淵。

03

尾聲

寶能從實業到保險,從地產到金融投資巨頭,與同一時期的很多其他民營資本巨頭們殊途同歸地復刻着類似的奇跡成長故事,它們曾經叱吒風雲,不可一世,一度是資本圈和無數普通人眼中夢寐以求的資本神話。

但在近幾年來,隨着時代鉅變,監管趨嚴,這種誇張的模式開始也走到了盡頭,如今寶能也終於扛不住大勢,開始褪去光芒,走下神壇。

儘管還沒有最終倒下,但這個時代,可能已經不屬於它了。

More Content