在經歷一年半的跌跌不休之後,最近的醫療大健康板塊稍微喘了口氣。

根據WIND數據顯示,A股醫藥生物(申萬)(801150.SI)從10月初的低點反彈20%左右,港股市場的恆生醫療保健指數(HSHCI.HI)更是大幅跑贏恆生指數表現,10月底以來已經反彈超40%。

隨着醫療大健康政策面回暖、疫情影響逐步減弱,醫療大健康行業似乎正在迎來一個新的發展機遇。

從近幾天的疫情政策變化情況來看,疫情防控正在逐步精準優化。那麼,如果將時間軸拉長一些,後疫情時代中,醫療大健康擁有哪些投資機會?

2022

跌宕起伏,藴藏機遇

回顧2022年,醫療大健康板塊可以説是跌宕起伏。

一方面,外部環境動盪,美聯儲加息、地緣政治風險頻發,避險情緒持續發酵,交易活躍度下降,上半年整體市場情緒偏好趨於謹慎。

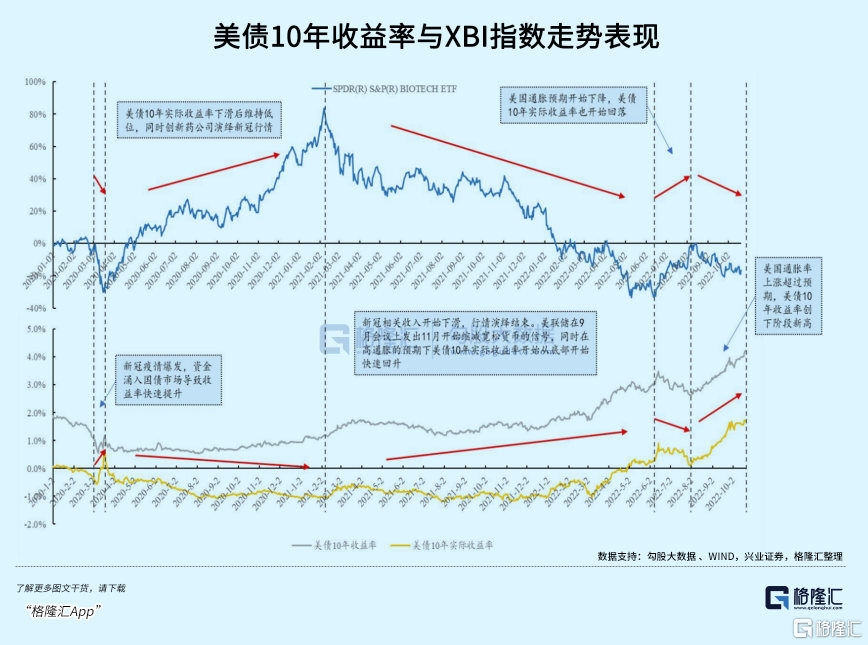

美債10年收益率作為全球資產定價之錨,被廣泛認為“無風險收益率”,可作為判斷XBI指數(美國生物科技指數)走勢的重要指標。中小型創新藥企業屬於高風險、高收益、長週期的賽道,估值受遠期收益貼現率影響。

在國內市場,創新藥板塊與XBI指數的走勢呈現趨同性,尤其是港股生物科技板塊。回顧近兩年的歷史走勢,國內創新藥指數與XBI指數的走勢保持一定相關性,尤其是眾多未盈利創新藥企聚集的恆生香港上市生物科技指數。隨着美聯儲加息持續,美債10年收益率創新高,XBI指數持續下跌,國內創新藥板塊也應聲大幅回調。

然而2022年10月中旬以來,國內政策邊際向好,情緒回暖,成為更強勁的驅動因素。這也帶來國內創新藥板塊快速上漲,走出獨立於XBI指數的行情。

另一方面,由於“醫療保健牛市估值消化+疫情受益估值消化+政策預期混沌加速”帶來的估值消化,造就了這波回撤力度較大的內在原因。

距離第一次創新藥浪潮啟動已有2-3年時間,市場開始選擇甄選“精細化優質創新”與真正意義上的“進口替代”逐步取代“泛泛創新”。2020年新冠疫情爆發,抗疫相關板塊與個股在醫療新基建的大前提下實現業績與股價同振的戴維斯雙擊。在疫情進入常態化後,疊加市場對於政策變動敏感程度加大,帶動整體板塊開始回調。

然而醫療大健康板塊經歷疫情擾動、集採降價等影響後,在2022Q3進入築底階段,Q以來隨着財政貼息貸款、精準防控統籌經濟發展等政策的落地,疊加三季報整體穩健,板塊正在經歷從估值修復到業績修復的過程。

2023

走出至暗,反轉在即

如果將時間拉長就會發現,醫療大健康板塊的回調只能算是小小波瀾。

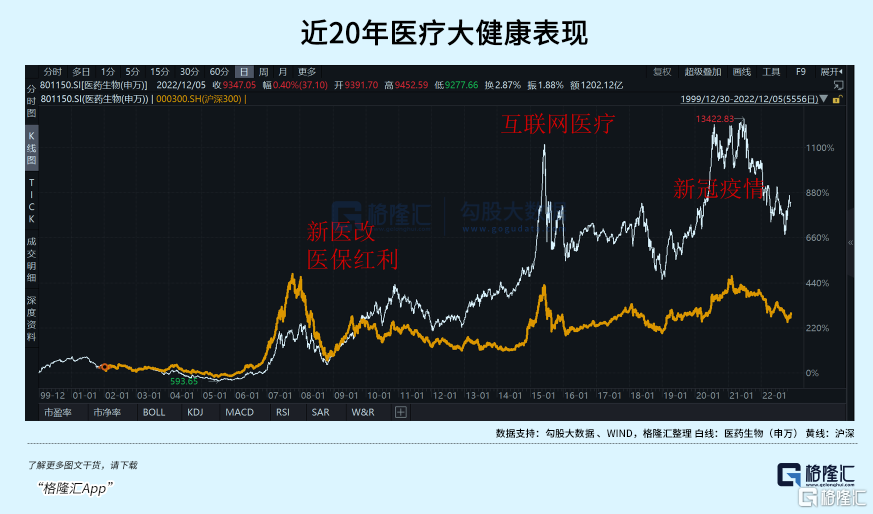

回顧過往二十年中,醫療大健康在國家政策鼓勵支持、產業結構不斷優化的大背景下,一共經歷了三次大牛市。每輪牛市背後的驅動因素有醫療體制的不斷完善、國企改革注入活力、創新藥械政策紅利、行業供給側改革等。

從投資收益率的情況上來看,即使行情有所波折,但長期收益率遠跑贏大盤表現。根據WIND數據顯示,在過往二十年中,醫藥生物(申萬)指數最高收益率超過1100%,遠高於滬深300指數300%左右的投資收益率。

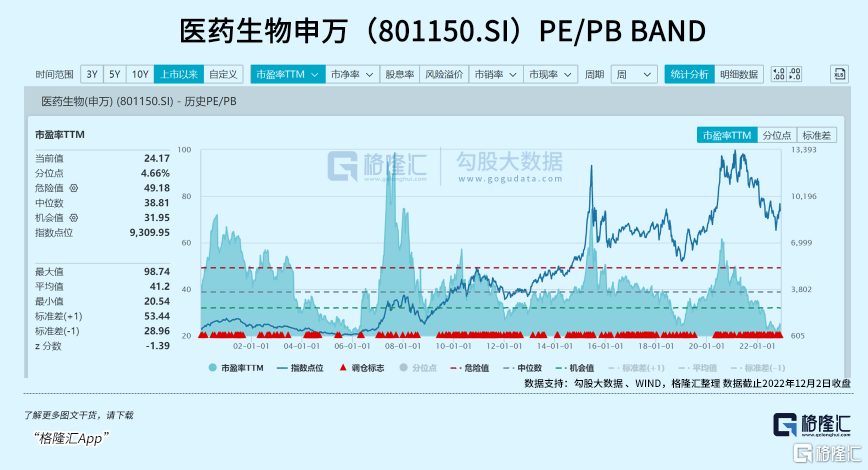

再來看當下,醫療大健康板塊估值處於過往二十年的歷史低位,極度具備吸引力。

根據WIND數據顯示,醫藥生物(申萬)PE為24.17倍,處於過往二十年分位點為4.66%。這個4.66%是什麼概念?這個數值不僅低於新冠疫情爆發前,更是低於過往十年水平,上一次低於這個數值還在2006年,十二年前。

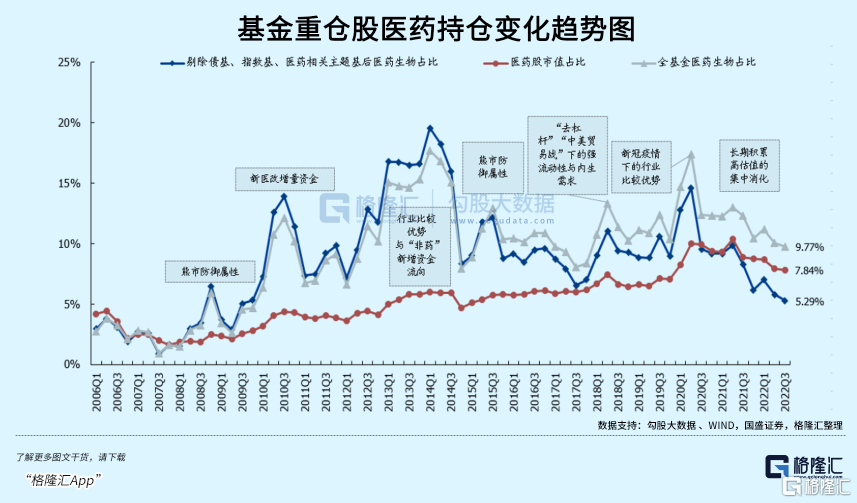

與此同時,基金重倉醫藥持倉也在創新低。根據WIND數據顯示,2022Q3,全基金的醫藥倉位為9.77%,環比-0.30個百分點;醫藥基金的醫藥倉位為90.75%,環比-2.02個百分點;非醫藥主動型基金醫藥倉位為5.29%,環比-0.52個百分點。

“估值低+基金持倉比底部+情緒底部”下,2023年醫療大健康是否會迎來逆轉局面?答案是肯定的,原因是行業的底層邏輯正在邊際回暖,持續向好。

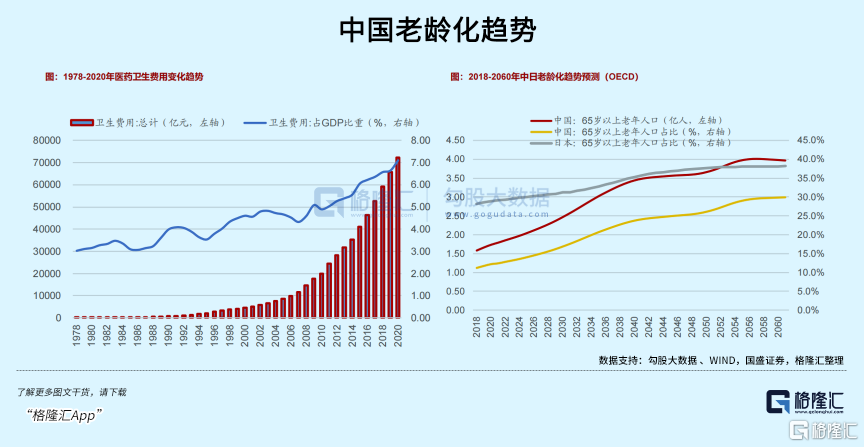

從長期投資邏輯來看,需求量仍在加速。中國人口老齡化正在加速,預計2030年將成為“重度老齡化”國家。隨着老齡化需求加速釋放,工程師紅利仍在,可選與剛需醫療共振驅動醫療大健康持續擴容,細分領域擁有非常多增速高的黃金賽道,湧現許多投資機會。

從中期投資邏輯來看,政策重點關注人民健康方向不變。隨着《十四五規劃》、《健康中國2030》等多政策出台,頂層設計鼓勵醫療大健康蓬勃發展,政策大方向不變。

從短期投資邏輯來看,政策邊際回暖中。近一年以來市場對於集採擔憂造成的消極情緒正在不斷消散。隨着創新醫療器械不集採、貼息貸款扶持、集採逐漸温和理性等政策東風下,後疫情時代下醫療大健康利空擔憂消退,需求逐漸恢復,行業發展中藴藏機遇。

變中有機,性價比成關鍵

問題來了,在醫療大健康反轉在即之時,哪個投資標的更值得一觀?筆者認為,可以從性價比角度來進行選擇,性價比高標的意味着安全邊際高,預期投資回報率或許也會更高,比如觀測市場唯一一隻跟蹤恆生醫療指數的ETF基金——恆生醫療ETF。

首先,投資門檻更低。相較於主動投資,ETF基金作為被動投資的一種方式,對於小白而言更加省心也更加友好。對比需要50W門檻的港股通,ETF的投資門檻更低,更適合普通投資者進行投資,也更適合平時作為定投標的來選擇。

其次,相較於A股估值折價更低,安全邊際高。

從近十年看,港股絕對估值處於1%分位,風險溢價率水平處於極端地步區域,雖然波動較大,但是採取相對均衡的策略,可適度積極參與。港股今年的超跌是多方面負面因素疊加導致,除了基本面的因素以外,資金層面的因素比較多,比如匯率的波動,而當前匯率的企穩會使得港股的估值中樞趨於穩定。而港股的醫藥股在港股中又是尤其超跌的板塊之一,在行業預期回暖之際也會有最靠前的股價彈性。

細分個股來看,根據WIND數據顯示,以A+H兩地上市的醫藥公司來看,港股醫藥公司相對於A股均為折價,從打8折到打4折都有,同樣的優質個股在港股的價格更便宜,投資的安全邊際更高。

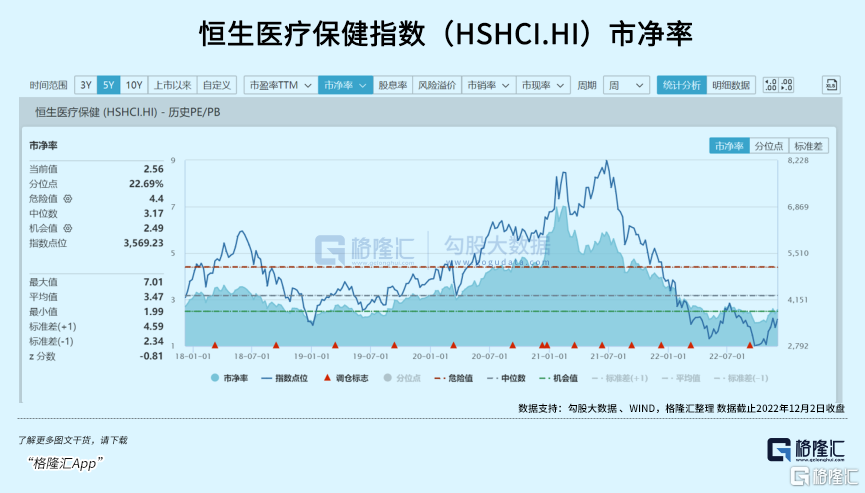

從指數表現來看,恆生醫療保健指數(HSHCI.HI)市淨率為2.56倍,處於過往5年22.69%分位點,基本與2019年初估值水平相當,估值具有吸引力。

然後,恆生醫療ETF反彈彈性高,收益可觀。正如前文所述,恆生醫療保健指數在近期反彈力度超40%,反彈表現遠高於A股醫藥板塊表現。

縱向對比來看,在ETF基金投資細分醫療大健康板塊的56只ETF中,恆生醫療ETF作為市場唯一一隻對標港股市場的恆生醫療指數基金,11月以來成為在港股以及A股市場全部醫藥類ETF中漲幅最大,收益彈性最高。

最後,恆生醫療ETF全市場唯一一支追蹤恆生醫療保健指數基金,覆蓋面全,具有稀缺性,同時基金規模大,流動性強。

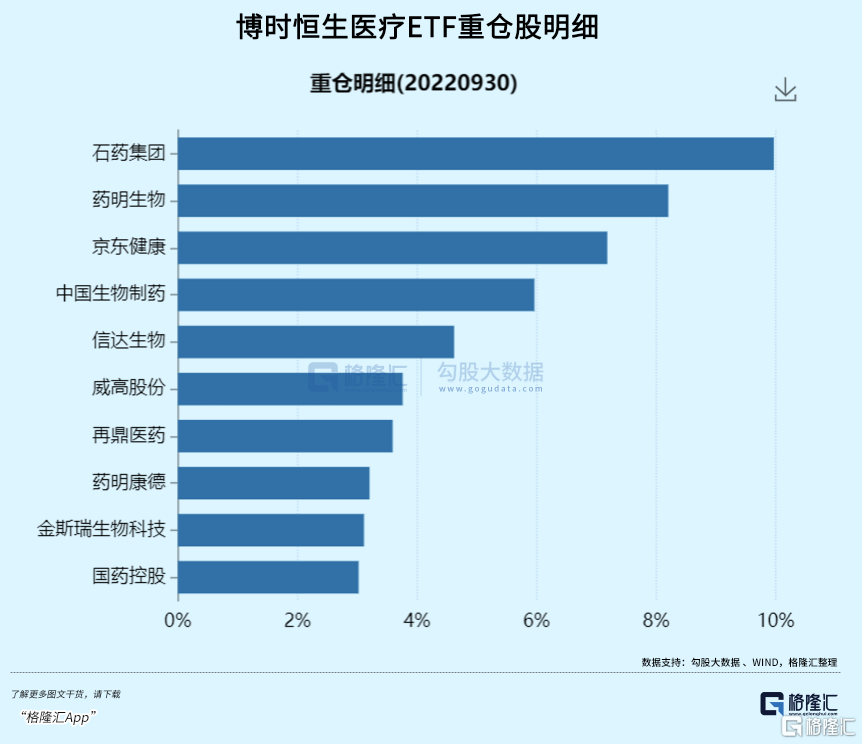

從覆蓋情況來看,相較於A股市場無法覆蓋到的創新藥、創新醫療器械等未盈利創新企業,恆生醫療ETF跟蹤的指數權重股基本是港股頭部的、耳熟能詳的公司。包括創新藥裏的石藥、中生、信達、再鼎、諾誠健華等,創新器械裏的威高股份等,還有CXO裏的藥明生物、藥明康德,還有互聯網醫療的京東健康等,覆蓋面更廣,行業分佈也更加均衡。

小結

醫療大健康作為長牛行業,也是為數不多能夠穿越牛熊的經典賽道。在經歷了深度回調後,醫療大健康正在逐漸走出至暗時刻,煥發榮光。

然而投資醫療大健康並不是一件容易的事情。晦澀的學術論文,難懂的創新技術,這些都成為想要投資醫療大健康的絆腳石。對比前兩年的普漲行情,近期的醫療大健康更是容易出現兩級分化的局面。如何在底部反轉中尋找優質投資方式,正在成為一個重要課題。而恆生醫療ETF作為港股市場對標恆生醫療保健指數的唯一ETF基金,流動性強,近期反彈表現佳,安全邊際高,投資門檻低,或許可以值得一觀。(全文完)

抄底醫療大健康時機到了嗎?為什麼是醫療大健康?如何選擇抄底標的?12月7日本週三,即後天下午16:00-17:00,格隆匯投資學苑邀請格隆匯醫藥行業資深分析師王璇分享最新投資策略,關注我們的視頻號“格隆匯投資學苑”。

More Content