新能源一直是近幾年備受追捧的熱門行業,除了新能源車、自動駕駛等賽道外,上游的鋰電池板塊也一度大熱。此前,在碳酸鋰價格大漲之下,贛鋒鋰業等鋰礦公司的業績和股價雙雙大漲,而動力電池成本的攀升,已經嚴重擠壓車企的利潤,甚至有車企老總自嘲在給鋰礦公司打工。

動力電池是新能源汽車的重要組成部分,目前普遍採用的動力電池是鋰離子電池。動力電池由正極材料、負極材料、電解液和隔膜這四大材料組成,對應領域都跑出了一些細分龍頭公司。

近期,一家做負極材料的企業獲得了多家機構注資,引發市場關注。據天眼查,今年10月,溧陽天目先導電池材料科技有限公司(以下簡稱“天目先導”)獲得了小米長江產業基金、中科院創投等多家機構的融資。

這家公司究竟什麼來頭,為何才成立幾年就備受資本青睞?

01

董事長有中科院背景

天目先導成立於2017年,來自江蘇常州下轄市溧陽,公司專注於鋰離子電池新型高端納米硅碳負極材料的研發、生產和銷售。

公開資料顯示,公司董事長李泓是名70後高材生,畢業於蘭州大學化學系,而後進入中國科學院工作,並陸續獲得碩士、博士學位,2001年至2003年,他遠赴德國斯圖加特馬普固體研究所做博士後,有着豐富的技術積累,還是科技部先進能源領域儲能子領域主題專家。

天目先導董事長李泓,官微

天目先導董事長李泓,官微

除了李泓這位技術大咖之外,天目先導還有中科院物理所陳立泉作為技術帶頭人。公開資料顯示,陳立泉是中國工程院院士,固體離子學和能源材料專家,他率先在國內研製出鋰離子電池,實現了鋰離子電池的產業化。可見公司核心技術人員來頭不小。

據天眼查,李泓持股比例在20%左右,是天目先導的大股東,陳立泉和羅飛均持有公司股份,羅飛是公司總經理。

公司官網顯示,其核心技術源於中國科學院物理研究所自1996年起在納米硅碳負極材料方面的持續研發積累和工程化放大經驗,擁有世界範圍內較早的納米硅負極核心授權專利。

在強大的技術實力加持下,這家成立僅5年的初創公司備受資本青睞,已獲得多輪融資,並在今年啟動IPO上市計劃。

02

存在感不強

據公司官網,天目先導的產品與服務包括氧化亞硅、納米硅碳複合負極材料、離子導體系列產品。公司產品性能處於國際較高水平,目前已進入全面量產階段,年產能達8000噸,能夠滿足能量密度高於300Wh/kg及700Wh/L的高性能鋰離子電池的需求。產品廣泛應用於電動汽車、消費電子、電動工具、規模儲能等領域。

2020年,成立僅三年的天目先導完成了千噸級銷售,客户包括三星、LG、ATL、特斯拉等眾多國內外知名企業。

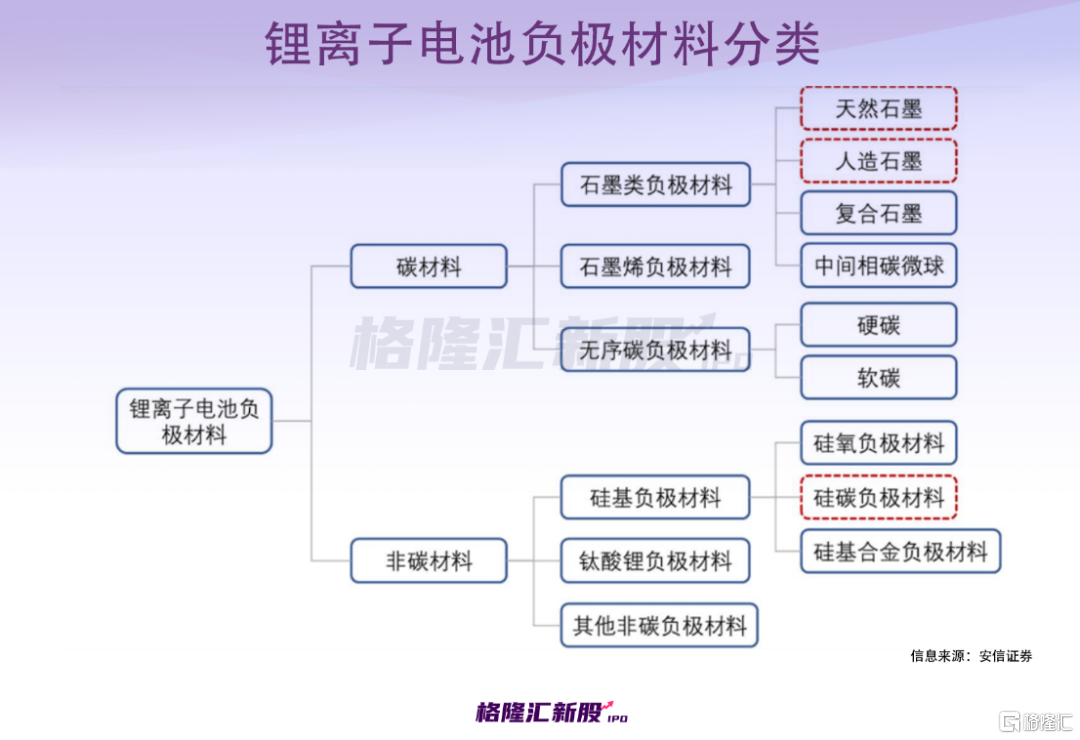

氧化亞硅和納米硅是目前實現規模化商業應用的主要硅基負極產品,且一般均與石墨負極材料摻雜使用。而硅基負極材料是非碳材料中的一種。鋰電池負極材料除了非碳材料外,還包括以天然石墨和人造石墨為主的碳材料。

作為新能源汽車動力電池的四大材料之一,負極材料是影響鋰電池能量密度的主要因素之一,在鋰電池中的成本佔比在10%左右,通常小於15%,不如正極材料(40%以上)佔比高。

隨着新能源車市場滲透率的提升,電動汽車的銷量持續攀升,市場對鋰電池的需求也日益旺盛,在此背景下,負極材料的市場規模不斷擴大。據方正證券,2015-2020年,全球負極材料市場規模以19.76%的複合增長率不斷增長,2020年全球負極材料市場規模高達193.9億元,2021年預計可達240億元。

作為全球負極材料最主要產地,2021年,我國負極材料產量高達81.59萬噸,佔全球產量的92%。

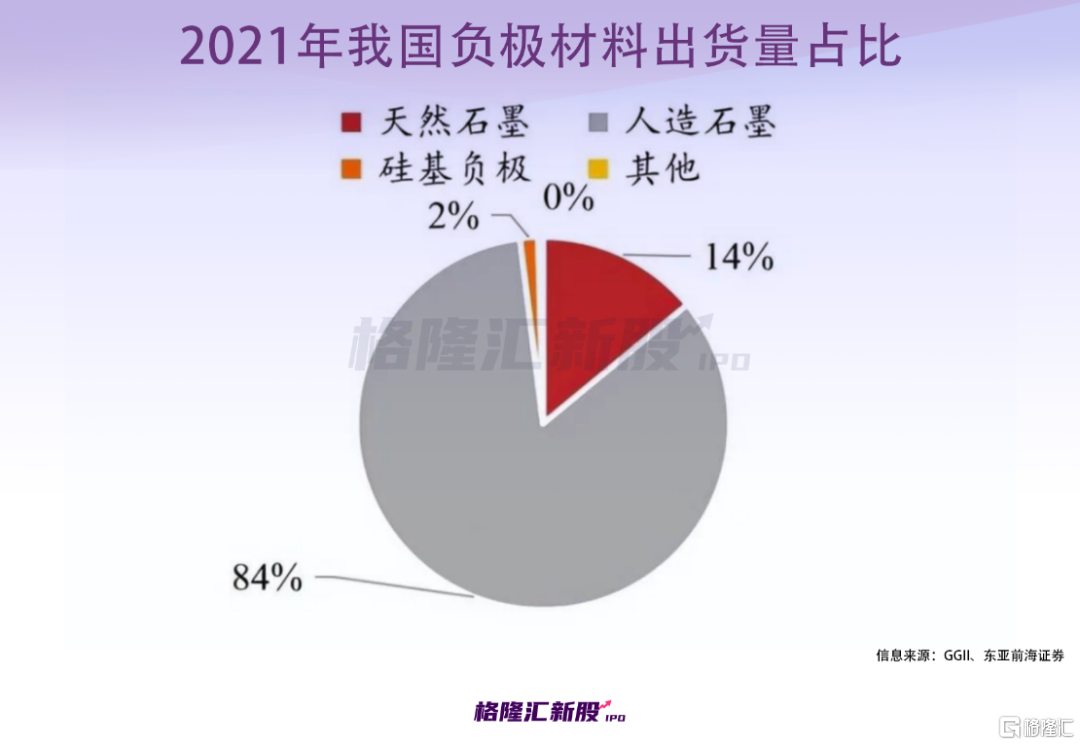

從出貨量來看,2021年,人造石墨和天然石墨分別佔我國負極材料出貨量的84%、14%,而硅基負極佔比很小。可見目前負極材料中主流應用的是石墨類材料,硅基負極材料的出貨量佔比明顯偏低。

硅基負極材料的製備工藝複雜,且各家工藝不同,尚未形成標準化工藝,大規模生產存在一定困難,所以其製造成本也遠高於石墨類負極材料,這是導致出貨量低的重要原因。

此外,由於硅基負極在充電、放電時體積膨脹和收縮嚴重,導致電池的循環性能差,影響了電池使用壽命,也限制了其在鋰電行業的廣泛應用,目前主要與石墨摻雜使用。

但硅基負極的優勢也很明顯,由於其克容量遠高於石墨類材料,因此對硅基負極材料的應用能提升動力電池的能量密度,從而大幅提升新能源汽車的續航里程。

隨着新能源汽車對續航能力需求的提高,硅基負極材料受到了更多關注。近年來硅基負極材料的出貨量保持着高增長。據GGII統計,2019-2021年,我國硅基負極出貨量分別為0.37萬噸、0.6萬噸、1.1萬噸,同比增長48%、62%、83%,增速高於天然石墨,與高性價比的人造石墨增速接近。

總體來看,由於製造成本高等原因,目前硅基負極材料的出貨量佔比較低,遠不及人造石墨和天然石墨材料,這也意味着當前天目先導等硅基負極材料廠商的市場份額並不大。

03

存在產能過剩風險

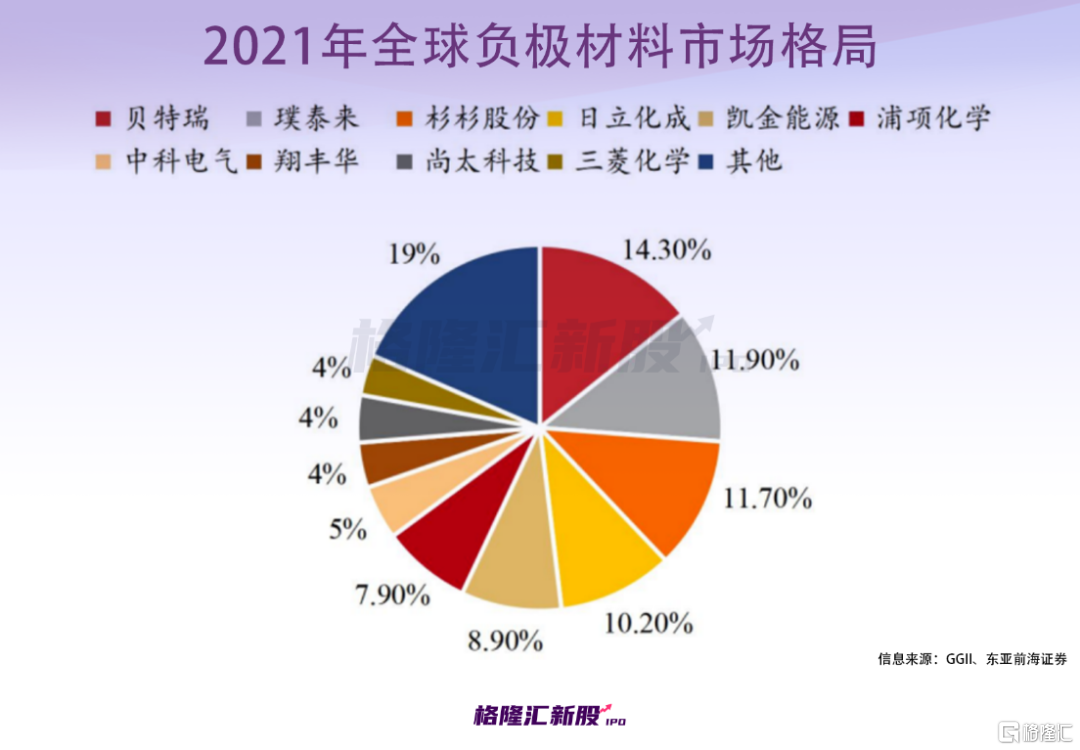

從負極材料市場全球競爭格局來看,行業集中度較高。有統計顯示,2021年,貝特瑞、璞泰來、杉杉股份、日立化成和凱金能源這五家負極材料頭部企業佔據了全球一半以上的市場份額。

近年來,隨着新能源車、儲能等鋰電池需求量的大幅增長,負極材料行業的老玩家們增產熱情高漲,甚至不乏一些跨界玩家入場,賽道愈發擁擠。

近年來,負極材料賽道動作頻頻,貝特瑞、璞泰來、杉杉股份先後宣佈募資計劃,並斥資擴產鋰離子電池負極材料;中科電氣與比亞迪雙方子公司聯手設立合資公司建設鋰離子負極材料項目;寧德時代投百億在遼寧錦州開建負極材料項目;水泵製造商君禾股份增資入股哈工石墨佈局負極材料新方向。

在產能快速擴張背景下,長期來看負極材料存在產能過剩風險。據GGII數據,2021年我國負極材料出貨量同比上升97%至約72萬噸,該機構預測,2025年負極材料的需求量為145.6萬噸。而據統計,今年上半年,已至少有20多個負極材料投擴產項目,涉及規模超過400萬噸,這遠超2025年負極材料需求量。

在產能過剩風險之下,部分小型負極材料廠商已上演小範圍“價格戰”,而這對於天目先導等負極材料供應商而言並不是好消息。

04

結語

作為硅基負極材料廠商,天目先導的核心人員具有中科院背景,這對其技術實力是個加分項,但目前硅基負極材料的製造成本高、出貨量佔比低,如何提高製備工藝,實現大規模生產,降本增效成為各方關注的重點。

此外,在行業快速擴產的大環境下,負極材料產能存在過剩風險,加之該領域大部分市場份額已被頭部企業佔據,天目先導想要實現破局並不容易。

More Content