本文來自格隆匯專欄:中金研究,作者:陳健恆、韋璐璐等

今年的債券市場延續了2021年的牛市格局。行至年末,無論是交易盤還是配置盤,今年的投資任務也已經接近完成。臨近年末回顧市場並適當的總結經驗和教訓也是必要的。我們試圖在本篇報吿中梳理,今年什麼樣的債券投資策略效果比較好,性價比比較高。

今年以來哪些債券資產表現較好?

今年以來,在股市、房市以及經濟低迷的情況下,政策環境和資金面相對寬鬆,債券類資產表現較好,債券收益率整體出現明顯的下行趨勢。債市延續牛市格局,今年哪些債券回報率更高,更值得關注呢?我們用中債債券財富指數來觀測今年各類債券回報情況,以3-5年為統一期限進行比較,截至10月底,全市場債券財富指數總回報率達到3.92%,全價指數回報率達到1.49%。與去年相比整體回報基本一致,利率債回報整體略高於去年同期,而信用債回報率大多低於去年同期。

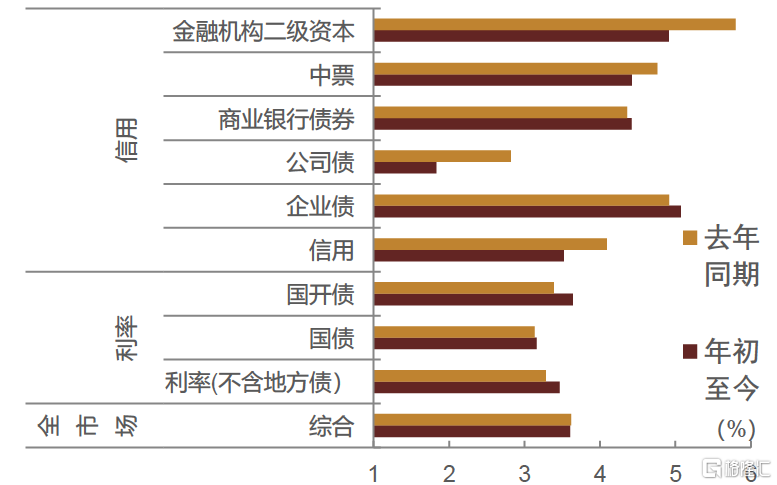

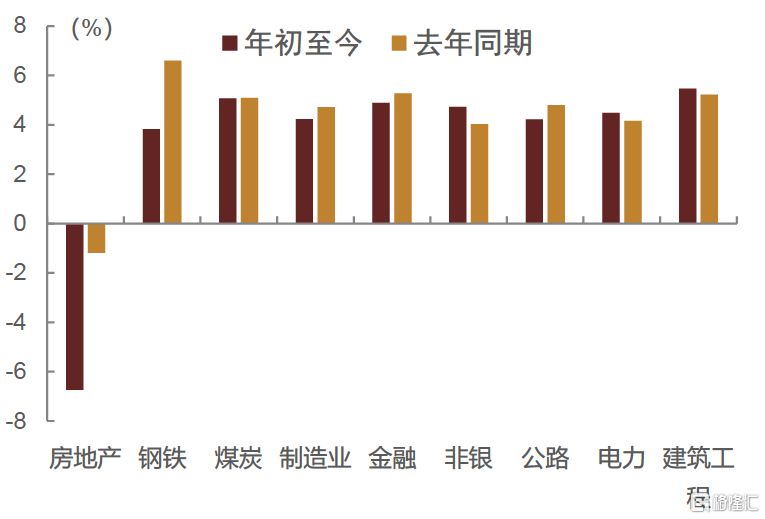

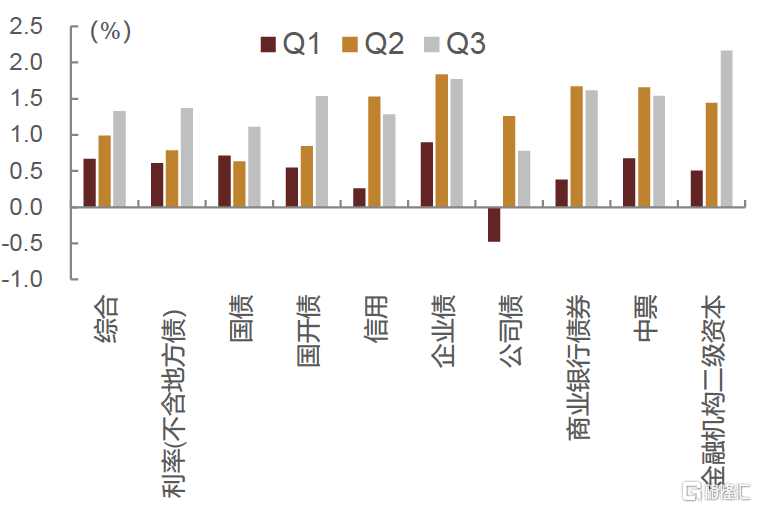

從債券品種上看(圖1),信用債表現整體好於利率債,累計回報率前三位的分別為企業債、金融機構二級資本債以及中期票據,其3-5年期回報率分別為5.07%、4.91%和4.42%。今年央行降息降準,利率中樞進一步下移,利率債3-5期整體回報在3.47%,國開債在利率債中走出了3.64%的一個較高回報率。受到“資產荒”格局延續的影響,信用利差不斷壓縮,信用債也走出了一個不錯的行情,但公司債受到地產的拖累,整體回報率下滑至1.83%,遠低於市場的平均水平。分行業來看(圖2),今年受到地產負面事件的影響,房地產行業債券回報率達到-6.74%,去年表現較好的鋼鐵行業在供需雙弱的格局下走弱,回報率下滑至4%以下,煤炭行業和建築工程行業則表現相對較好,年初至今回報率超過5%。按季度來看(圖3),二、三季度債市走勢較好,一季度由於降息預期未能落地、寬信用政策擔憂抬升以及理財贖回壓力加大,債市出現過階段性回調,而下半年在貨幣政策環境寬鬆下,債市表現明顯好於上半年,信用債表現尤為突出,第二、三季度回報率分別達到1.53%和1.28%,遠高於一季度的0.26%。在一季度的債市回調中,信用債跌幅明顯,而利率債相對錶現鈍化,這也使得利率債一季度表現優於信用債,而二季度利率債的反彈明顯慢於信用債,在“資產荒”的背景下,信用債到期收益率快速回落,因此二三季度信用債回報率更優,特別是中票、二級資本債等資產。

圖表1:年初至今各類債券指數累計回報

資料來源:Wind,中金公司研究部;截至2022年10月31日

圖表2:各行業年初至今債券指數累計回報

資料來源:Wind,中金公司研究部;截至2022年10月31日

圖表3:前三季度各類債券指數區間回報

資料來源:Wind,中金公司研究部;截至2022年10月31日

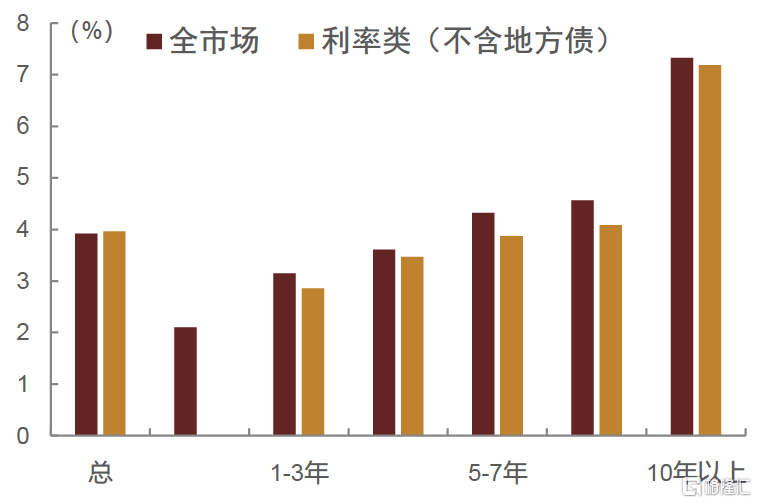

從期限上看(圖4),今年更加適合配置長久期債券,10年期以上超長久期債券累計回報超過7%,特別是第三季度中長期債券回報率明顯抬升,遠高於中短期限債券和上半年同期限債券。按季度來看,一季度在海外加息不斷的情況下,市場情緒謹慎,利率上行壓力較大,投資機會落在短期限債券,在利率債(不含地方債)中(圖5),1-3年期債券指數回報率0.69%,高於其餘期限債券,10年以上的超長久期債券指數回報率僅為0.41%。二季度利率債小幅回升,其中10年以上超長久期債券回報率大幅提升。三季度隨着債市走出下行趨勢,中長端債券表現亮眼,3年以上利率債回報率相較於二季度均抬升0.5%以上,10年期以上更是大幅提升1.39%。

圖表4:全市場各期限債券年初至今累計回報

資料來源:Wind,中金公司研究部;截至2022年10月31日

圖表5:前三季度利率債(不含地方債)各期限區間回報

資料來源:Wind,中金公司研究部;截至2022年10月31日

總的來看,今年信用債總體好於利率債,長久期總體好於短久期。但前三季度各個季度又有各個季度的特點,市場的風格是在不斷變化的:一季度利率債好於信用債;二季度則是信用債顯著好於利率債;三季度則兩者均表現比較好;不同久期來看,一季度短久期比較好,二季度各個期限則表現接近,三季度則長久期較好。

今年以來複雜多變的市場和風格輪動的細分資產表現使得今年以來想要持續獲得比較好的收益、爭取業績持續領先並不容易。這意味着對於主動管理型投資者而言,需要及時根據市場變化調整策略,而且是比較大幅度的調整策略,包括久期策略和信用配置比例等,才有可能持續獲得較好的業績排名。

今年表現較好的主動型純債基金採用了哪些策略?

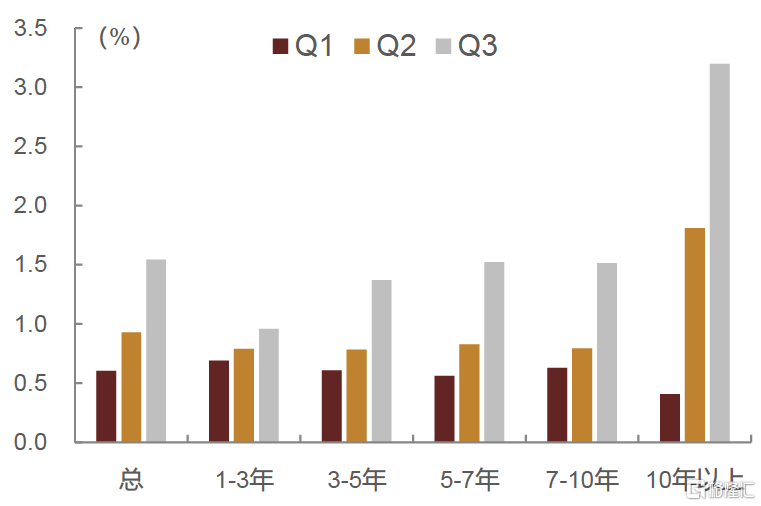

從整體主動型純債基金的表現來看,今年以來純債基金收益率多集中在2%-4%區間(圖6)。截至11月3日,同花順口徑下成立於2022年之前的1932只純債基金中,今年收益率為正的只數佔比約97%,其中近八成在2%-4%區間,另有近一成收益率在4%及以上。細分來看,82%的短期純債基金收益率不低於2%,其中65%集中在2%-3%區間;90%的中長期純債基收益率不低於2%,其中位於3%-4%區間的只數略多於2%-3%。

圖表6:今年以來純債基金收益率多集中在2%-4%區間

資料來源:同花順,中金公司研究部;注:統計樣本為同花順口徑下當前存續且成立於2022年之前的純債基金,共計1932只,包括228只短期純債基金和1704只中長期純債基金;數據截至2022年11月3日

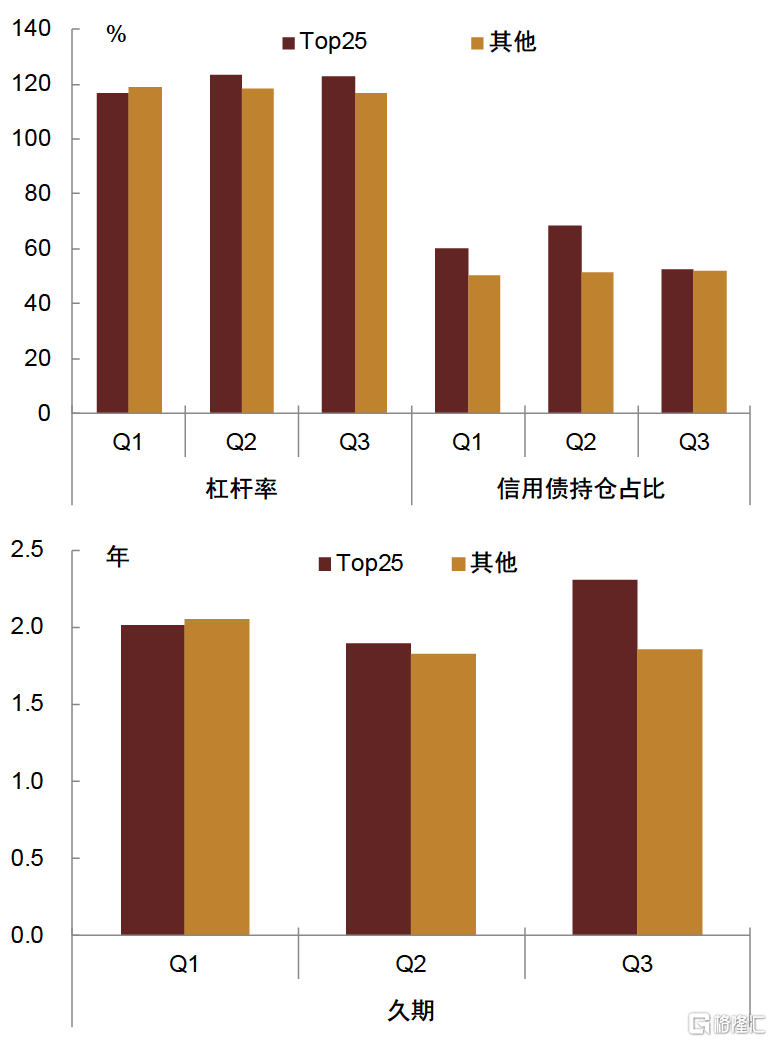

為探究今年收益率較高的純債基金所採取的策略,我們進一步篩選出以中債綜合全價指數為業績基準、且今年三個季度信用債持倉佔比均不為0的非定開中長期純債基金,共有259只,將各季度回報率排名前25的基金與其餘基金進行特徵對比(圖7),發現:

圖表7:今年各季度收益率排名靠前的純債基金的相對特徵

資料來源:同花順,中金公司研究部;注:樣本為以中債綜合全價指數為業績基準、且今年三個季度信用債持倉佔比均不為0的259只非定開中長期純債基金,各基金的久期、槓桿率、信用債持倉佔比均為當季季初與季末均值,對比時取各細分樣本組平均值,若取中位數結論亦不變。

今年一季度業績表現突出的純債基金信用債持倉佔比均值明顯較高,而其久期均值與槓桿率均值則相對更低。一季度收益率排名在前25位的純債基金信用債持倉規模佔其總資產規模的比重均值約60%,明顯高於其餘可比純債基金信用債持倉均值50%,主要由中票、短融和企業債構成,而這些信用債在今年一季度表現相對好於政金債和金融債。

二季度業績表現突出的純債基金信用債持倉佔比均值、槓桿率與久期均值也相對更高。二季度因銀行間流動性確認寬鬆、資金利率降至低位,排名靠前的純債基金乘勢明顯加槓桿,槓桿率均值約123%,高於其餘可比基金的118%,而久期均值也相對較高;同時,資金面寬鬆推動短端利率快速下行,久期相對較短的信用債收益率在此期間下行幅度也較大,而表現較好的純債基金也更為明顯地加倉信用債。

三季度業績表現突出的純債基金加久期、加槓桿的行為相對突出。隨着短端利率快速降低至低位、信用利差明顯壓縮,三季度中長期限債券及利率債相對價值凸顯,久期和槓桿策略的基金接棒信用策略的基金成為表現最好的基金,尤其是久期較為明顯,前25位基金久期均值升至2.30年,遠高於其餘可比基金的1.85年。

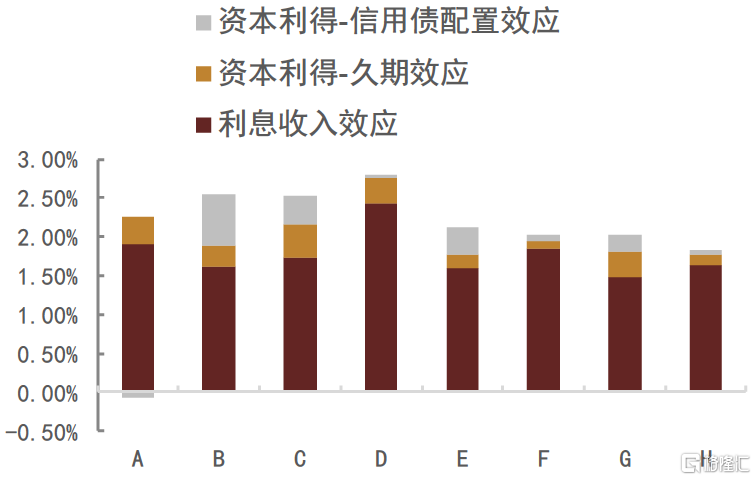

進一步的,我們選擇今年以來持續各個季度表現均位於前列的基金產品來分析其操作策略。在前述258只純債基金中,今年一至三季度區間收益率排名均位於前25的產品有4只,因此我們對其表現進行業績歸因分析,並與排名基本位於中游的產品進行對比(圖8)。我們得出以下結論:1.優秀債基的共同策略特徵在於上半年保持偏短久期、而短久期利率在上半年下行更快為債基貢獻了更高的資本利得;2.因今年上半年信用債表現較好,產品B和C還通過較高的信用債持倉佔比獲取了更高的資本利得;3.產品D利息收入貢獻明顯高於其他可比產品,主要是因為其在上半年採用了信用下沉策略獲取高票息,而在三季度該產品信用敞口有所收窄,國債與金融債配置佔比有所抬升,體現了其信用債止盈兑現的行為。從案例分析來看,優秀業績的基金策略也同樣體現了上述前25基金樣本所統計得到的特點。

圖表8:樣本純債基金業績歸因

資料來源:Wind,中金公司研究部;注:A、B、C、D為前述258只純債基金中在今年一至三季度區間收益率排名均靠前的產品;E、F、G、H為三個季度排名基本位於中游的產品;統計區間為2022年上半年。利息收入效應指的是利息收入佔平均持倉市值的比重,衡量票息貢獻;資本利得-久期效應衡量的是基金持倉平均久期所對應的利率水平變化帶來的市值變化;資本利得-信用債配置效應衡量的是信用擇券和信用利差變化帶來的資本利得。

總體來看,今年前三個季度純債基金中,排名前列的基金策略不斷在轉換:高配信用債、低槓桿低久期是一季度較優策略;高配信用債、適度槓桿和久期是二季度較優策略;大幅拉久期、適度槓桿是三季度較優策略。信用持倉由高配逐步止盈減倉,利率久期和槓桿逐步提升,是今年一個看起來比較好的策略變化。但這其實對操作的要求很高,相當於三個季度整體的策略一直需要較大的方向性調整。

有沒有性價比比較高的債券投資策略?

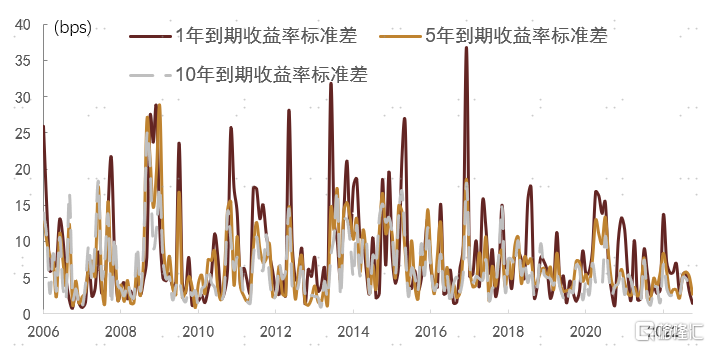

除了債券表現風格輪動之外,今年的市場還呈現一個明顯的特點,也就是債券的波動率其實很低。今年整體的波動率處於歷史低位。以1年、5年、10年國開債的月度收益率標準差作為觀察指標。可以看到2022年以後,債券的整體波動率處於歷史較低水平(圖9)。從客觀基本面邏輯上來説,利率的上限受制於貨幣政策支持實體經濟的現實,債券收益率難有明顯大幅上升。從利率的下限而言,債券收益率已處於歷史較低水平,美聯儲加息週期對政策空間存在一定掣肘,收益率下降需要進一步明確的政策信號。所以,今年的宏觀條件和政策,造成了債券收益率波動較小的客觀事實。

圖表9:1年、5年、10年國開債的月度收益率標準差

資料來源:Wind,中金公司研究部

這意味着,在較低的波動率環境下,還需要不斷變換投資策略的風格,才可以取得相對比較好的業績排名,這基本可以看成“在螺絲殼裏做道場”。那麼,有沒有什麼性價比比較高的策略呢?

首先,直觀感受上,低波動,風格輪動的市場裏,想要跑贏市場難度不低。那麼,債持不炒策略表現如何?為與主動純債基金可比,我們假設一箇中規中矩的配置:40%的1-3年久期利率債+60%的1-3年央企20債券。我們選取中債1-3年國開債財富指數來衡量這個策略的利率部分的收益(指數的平均剩餘期限為1.8年,與主動純債基金的平均久期2年較為接近,見圖10),我們選取1-3年央企20債券指數來衡量信用部分的收益。那麼這個策略的收益年初至今約為2.96%左右(注:利率部分收益參考中債1-3年國開行債券財富指數(YTD收益為2.73%),以這個指數為標的的被動指數型債券基金加權平均年初至今收益2.69%;信用部分收益參考中債1-3年久期央企20債券指數(YTD收益為3.42%),以這個指數為標的的指數型債券基金加權平均年初至今收益為3.13%)。該策略收益目前跑贏76%的主動型純債基金。該策略表現已經位居前列。要注意,此處計算的時候並非直接採用指數來計算收益,考慮到指數跟蹤存在困難,因此實際上我們是採用指數基金的組合來計算收益。也就是説結果來看,如果我們直接持倉兩隻指數基金構建一個基金組合,我們拿到的年初至今收益已經可以跑贏76%的主動型純債基金。

圖表10:主動純債基金久期分佈

資料來源:Wind,中金公司研究部。備註:為可比,主動純債基金樣本選取開放式、上年末和2022年中報債券持倉市值不為0的,且業績比較基準為中債綜合指數的基金,共406只。

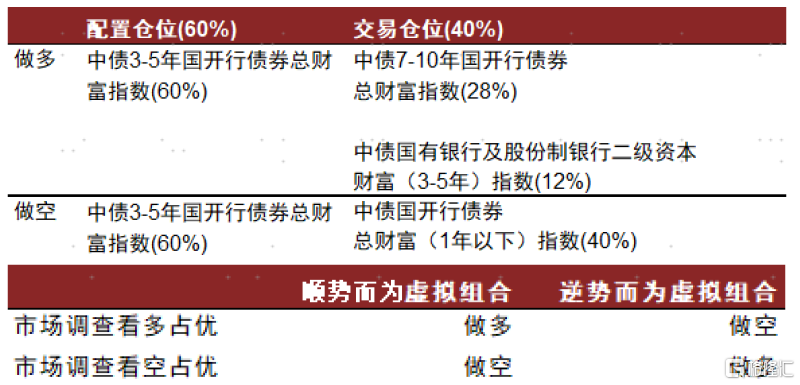

在債持不炒的基礎上,我們進一步探討一些簡單且性價比高的增厚收益的波段策略。我們試圖探討根據簡單的市場情緒來構建的策略。這裏我們構建兩個虛擬組合,分別為順勢而為策略組合,和逆勢而為策略組合兩種(圖11)。組合策略依據投資者市場情緒來決策。投資者市場情緒的觀察以中金固收債市調查有關投資策略的問題來形成,中金研究已持續進行債市情緒調查多期,形成了較好的觀察債市情緒的長時間序列數據,調查通常以月度為頻率。第一個組合是跟隨市場情緒順勢而為,在本次調查至下次調查的時間段內,組合配置與債市調查主流觀點相符。即調查顯示多頭多於空頭時,做多債券,多頭少於空頭時,縮短久期,直至下一報吿期。第二個組合是與參與債市調查的投資者的情緒逆勢而為,在本次調查至下次調查的時間段內,組合配置與債市調查主流觀點相反。即調查顯示多頭多於空頭時,縮短久期,多頭少於空頭時,做多債券,直至下一報吿期。另外,為了檢驗回測效果,針對虛擬組合,需要對以上觀點的持倉做出假設。假設整體組合配置分為配置倉位與交易倉位兩部分。配置倉位佔總倉位的60%,交易倉位佔總倉位的40%。配置倉以中債3-5年國開行債券總財富指數為準。在縮短久期的時候,交易倉以40%的中債國開行債券總財富(1年以下)指數為準。在做多債券的時候,交易倉以28%的中債7-10年國開行債券總財富指數,和12%的中債國有銀行及股份制銀行二級資本債財富(3-5年)指數為準。最後,組合每次調倉時間,以中金固收研究的市場調查發佈時間為準。

圖表11:順勢而為虛擬組合與逆勢而為虛擬組合的倉位配置和倉位選擇

資料來源:中金公司研究部

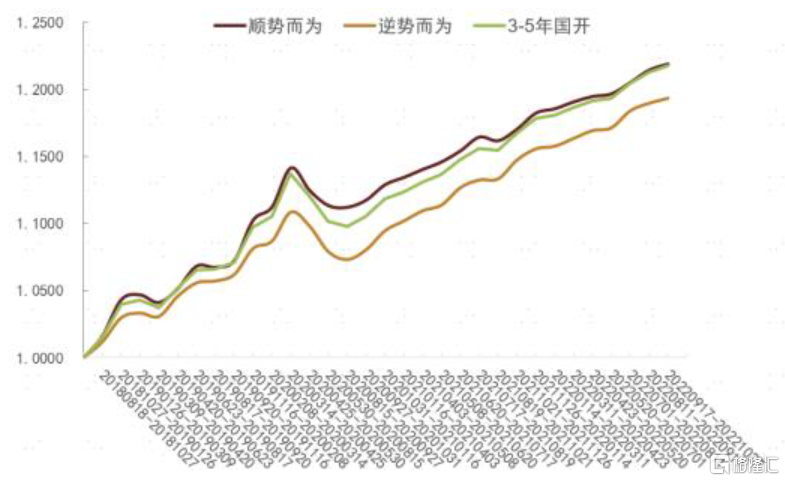

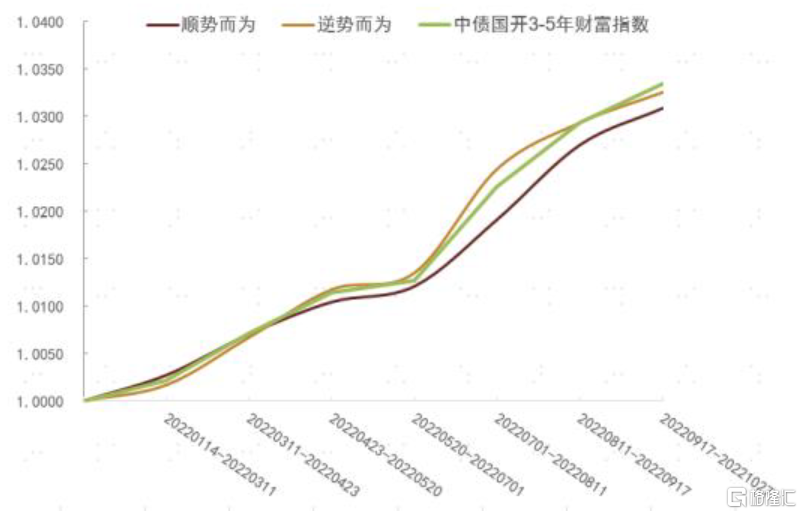

於是,我們將順勢而為組合與逆勢而為組合近四年的回測淨值呈現(圖12),配置倉位中債3-5年國開行債券總財富指數的表現作為參照。我們得出以下幾個結論:

圖表12:近四年順勢而為虛擬組合與逆勢而為虛擬組合的歷史表現

資料來源:Wind,中金公司研究部

一、長時間來看債持不炒的收益可圈可點。如果拉長時間來看,債持不炒的收益與波段操作的收益長時間來看相差不大——最近幾年年內作為配置倉位參照的3-5年國開行債券總財富指數與根據情緒做波段操作效果接近。

二、今年以來,債持不炒收益跑贏兩種波段操作組合(圖13)。如果我們從今年開始波段操作,那麼可以看到兩種波段操作並沒有帶來收益的增強,其中逆勢而為策略勉強基本打平持有策略(小幅跑輸10bp),順勢而為策略則跑輸27bp。可以看到,波段操作今年以來難以增厚收益,還很有可能導致減少收益,跑贏債持不炒策略難度不低。究其原因可能是近兩年債券收益率波動在歷史上相對較小,從整體而言,波段操作可以獲取的收益增厚非常有限。

圖表13:2022年順勢而為組合與逆勢而為組合的歷史表現

資料來源:資料來源:Wind,中金公司研究部

三、長期而言(圖12),順勢而為組合跑贏逆勢而為組合。這或許與長期來看債券市場存在一定的收益率下行趨勢有關,順勢而為在多數時間內勝率更高。

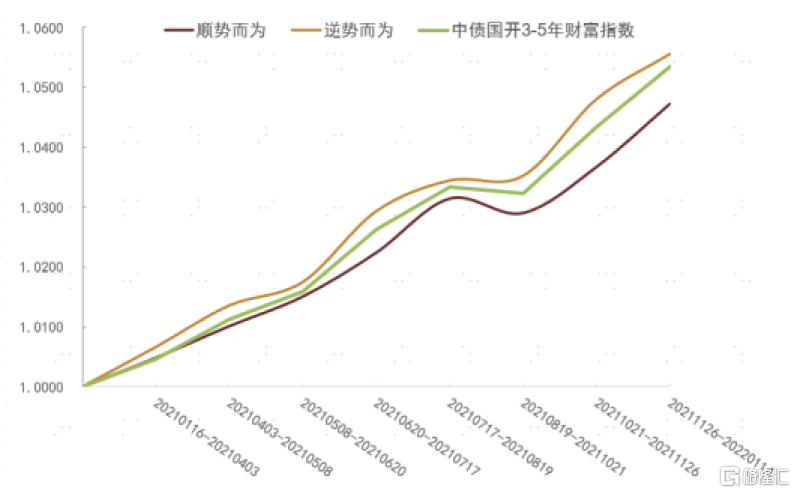

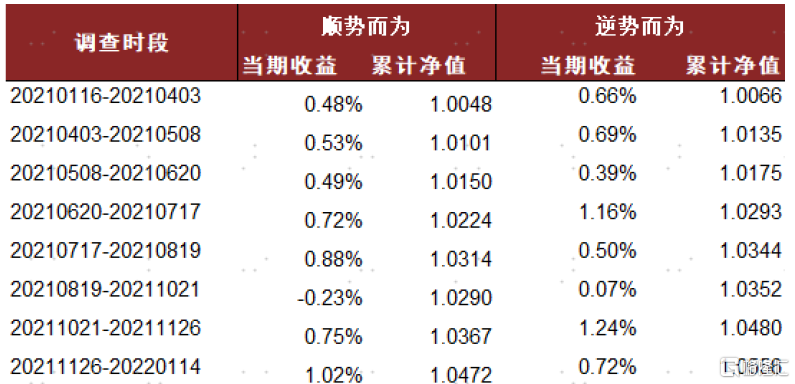

四、然而,從2020年之後,順勢而為組合逐漸表現不如逆勢而為組合(圖13,圖14)。尤其是今年以來,逆勢而為組合的表現明顯跑贏順勢而為組合。究其原因,我們認為可能是由於債券收益率沒有走出明顯的趨勢,在基本面以及預期不發生重大變化時,利率波動上界與下界不發生明顯偏移,因此使得逆勢而為組合的表現強於順勢而為組合。較為明顯的例子,是2022年7月1日至2022年8月11日期間,債市在降息預期的影響下,逆勢而為組合明顯跑贏順勢而為組合38bps(圖15)。同樣,在2021年6月20日至2021年7月17日期間,降息預期使得逆勢而為組合明顯跑贏順勢而為組合44bps(圖16)。這兩次債市的反轉都帶有悲觀預期的反轉,使得提前抄底的逆勢而為組合明顯跑贏。另外,在2021年的8月19日至10月21日,在看多情緒還未消退的時候,逆勢而為組合及時防守,保住淨值。這一時段順勢而為組合依舊維持看多倉位,造成損失。綜上所述,宏觀和政策因素導致利率在較小的區間內波動,逆勢而為組合更容易抓住反轉窗口,完成超額收益。我們希望逆勢而為的波段交易操作在窄幅震盪的市場中的特點能夠引起投資者的關注。

圖表14:2021年順勢而為組合與逆勢而為組合的歷史表現

資料來源:Wind,中金公司研究部

圖表15:2022年順勢而為組合與逆勢而為組合的業績表現

資料來源:Wind,中金公司研究部

圖表16:2021年順勢而為虛擬組合與逆勢而為虛擬組合的業績表現

資料來源:Wind,中金公司研究部

綜上來看,可以發現,債持不炒策略是今年以來一個性價比非常高的策略。今年以來,如果簡單持有一隻利率債指數基金和一隻信用債指數基金,年初至今的收益已經可以跑贏大多數的主動型純債基金。如果希望更進一步進行波段操作來增厚收益,那麼可以考慮市場情緒來構建波段操作組合,雖然想獲取收益的增厚並不容易。在債券利率處於窄幅震盪下行的市場格局中,大部分倉位債持不炒,同時少量倉位逆勢而為(逆着市場情緒)的交易策略我們認為可能可以獲得更好的收益表現。

對明年展望和啟示

展望明年,我們認為利率大幅上升的可能性不高,也就是債券市場不太可能迎來明顯的熊市。邏輯是,我們認為在做大蛋糕和切好蛋糕的層面,很難複製2016-2017年和2020-2021年的變化。做大蛋糕而言,需要明顯提升債務槓桿。但今年政府對於提升槓桿幅度是有限的。考慮到2023年經濟增速在基數效應下大概率是高於2022年的,這種情況下,我們預計大幅提升財政赤字的可能性也不大。而切蛋糕的邏輯來看,政府可能依然傾向於通過基建刺激的方式來提振經濟,直接刺激下游消費的可能性不高。如果無法迅速修復下游消費和地產行業,那麼經濟中的薄弱環節依然存在的情況下,貨幣政策收緊的概率是不高的。

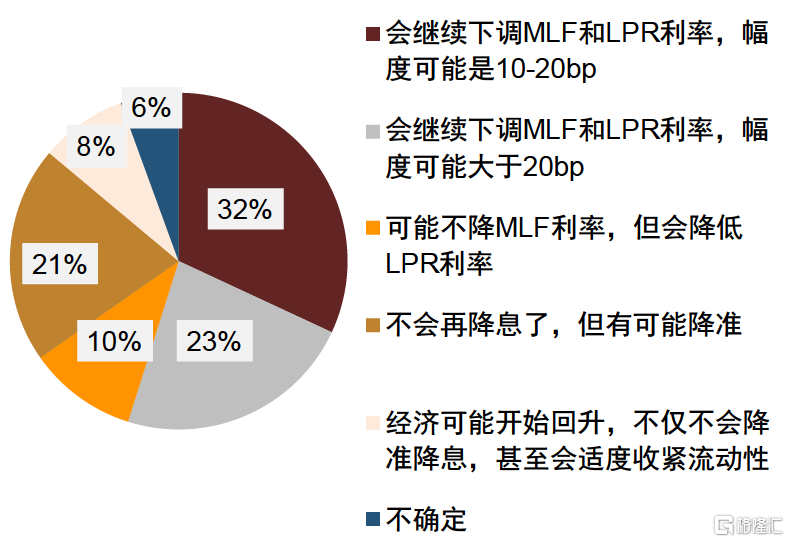

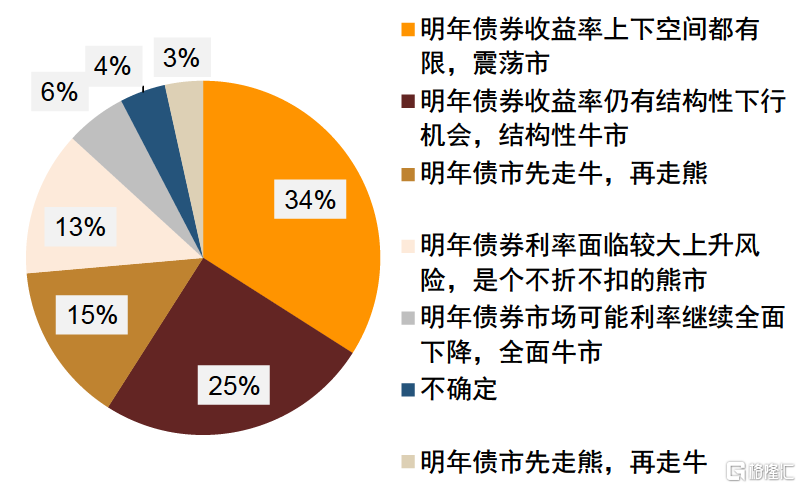

我們傾向於認為2023年中國債券市場仍存在結構性牛市的機會。一方面,政策刺激的邏輯和工具可能與今年類似,通過政策性銀行和大中型國有和股份制銀行引導信貸投放平穩增長。如果貸款利率仍一定程度上走低,從比價效應而言,債券利率難以走高,甚至應該是走低。另一方面,今年利率債利率下行緩慢,尤其是中長期利率債下行幅度較小,主要是受制於存款利率的剛性。如果要引導銀行增加低利率的信貸投放,同時引導居民增加消費而非儲蓄,那麼接下來的重點就是要解決過於剛性的存款利率,需要政策引導存款利率下行才能更好的激活經濟。明年可能會因為貨幣市場利率保持平穩,而存款利率補降而出現牛市變平的結構性機會。從最新市場調查來看,投資者的預期也是與我們相對比較一致的。投資者仍普遍預期2023年貨幣政策存在一定的降息空間(圖17)。對於明年債市走勢的判斷來看,大部分投資者傾向於認為2023年債券市場仍存在結構性牛市或者是震盪市,認為是熊市的投資者比例不高,不超過30%(圖18)。

圖表17:投資者對明年貨幣政策預期

資料來源:調查問卷,中金公司研究部;注:本期問卷於北京時間2022年10月27日下午面向銀行、保險、基金、券商、信託等從事固定收益領域的人士,共收集144份問卷。

圖表18:投資者對2023年債市走勢判斷

資料來源:調查問卷,中金公司研究部;注:本期問卷於北京時間2022年10月27日下午面向銀行、保險、基金、券商、信託等從事固定收益領域的人士,共收集144份問卷。

因此,我們預計明年債市可能跟過去兩年類似,還是一個利率偏震盪下行的格局,只是明年可能不是貨幣市場利率下行來引導,而是存款利率下行來引導。利率的下行空間方面,我們預計中長端利率的下行空間大於短端。那麼對應的策略來看,在這樣的窄幅震盪偏下行的市場格局中,我們認為總體推薦的策略還是應該債持不炒,可以適當延長組合久期;同時可以保持一定的倉位來做波段,但波段策略可以優先考慮逆向的波段策略,可能效果會更好。

More Content