本文來自格隆匯專欄:李迅雷金融與投資,作者:李迅雷

經常讀到“在不確定性市場裏尋找確定性機會”這類的文章,主要指向如何在變幻莫測的資本市場找到確定性的投資機會。

對此,我思考許久,覺得這一表述可能存在邏輯缺陷。因為確定性機會一般是指100%的發生概率,或代表着穩賺不賠的投資機會,假設資本市場裏有這樣的機會,那豈不是可以躺贏,“市場有風險,投資需謹慎”一條警示語豈不是可以撤掉?。事實上,不確定性才是市場的特徵,如果確定了,市場就不存在,在諸多的不確定性中,我只討論其中的三個問題。

當前股價究竟有沒有包含預期因素?

俗話説,買股票就是買未來。那麼,股價應該包含了對未來預期。既然包含了對未來預期,那麼,股價為何還會大幅波動呢?一種合乎邏輯的解釋,就是存在“預期差”,也就是説,未來存在不確定性,投資者會根據最新獲得的相關信息而調整對資產價格的預期。

於是,投資者在大部分時間裏所做的事情,就是不斷根據各種信息來判斷資產價格的短期或長期走勢,以便作出買或賣的決策。但事實上決策往往很難,因為不知道預期因素是否已經包含資產價格中(price in)了。

例如,10月13日,美國勞工部公佈CPI數據,CPI和核心CPI的環比數據均超預期,説明美聯儲加息和縮表的效果並不理想,意味着美聯儲還將提高加息的幅度。為此,大家普遍預期股市要大跌,但股市卻先跌後漲,最終道瓊斯指數以接近3%的漲幅而收盤。之後的一個看似“合理”的解釋是市場的預期因素已經包含在股價中了。但隨後的10幾個交易日內,道瓊斯指數繼續上漲,從10月13日的低點至10月31日上漲了12%以上。

事實上,當前美國通脹形勢還是比較嚴峻,俄烏衝突也沒有緩解跡象,但為何美股就能持續反彈呢?有哪些“確定性”的預期來支持股市反彈呢?事後找原因是容易的,因為已經過去的都成為歷史,而歷史是確定的。

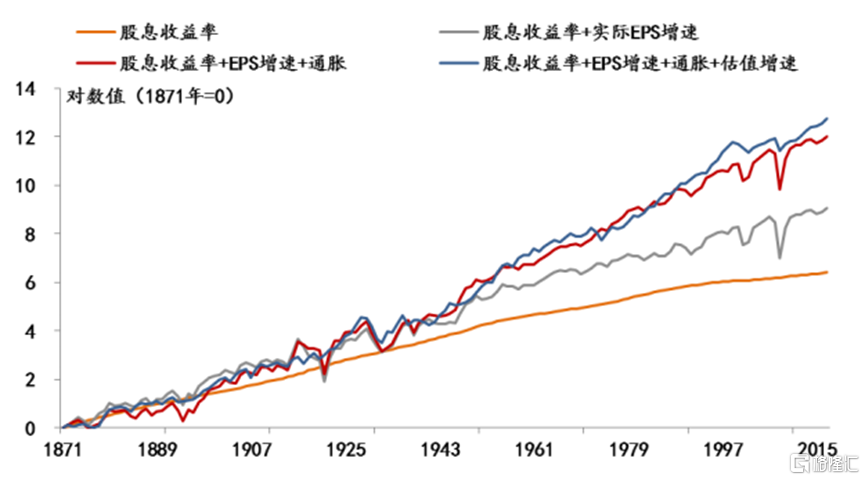

從歷史看,股息收益是美股最穩定且貢獻最大的長期回報率來源;企業盈利增速是美股收益率的第二大來源,如果進一步拆分,通脹對盈利增速的貢獻超過了企業實際盈利增速,且實際盈利增速具有很大的波動性;估值對美股長期收益率的貢獻最小,卻也是最大的波動來源。

股息率是美股長期回報的主要來源(標普500)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

問題在於,美國股市回調至今,標普500的市盈率水平仍然在20倍以上,而股息率卻只有1.66%,顯然存在高估。那麼,這被高估的估值水平,是否已經反映了未來對通脹回落的預期,或者美聯儲終止加息和縮表的預期?顯然,我們必須通過假設讓“確定性機會”顯現出來,如美聯儲明年年初停止加息等。但問題是我們並不能來確保明年年初一定會停止加息,畢竟,影響通脹的因素太多了,不存在所謂的“確定性”。

總之,當前的股價是否已經包含了預期因素,可能永遠會爭執不清。也就是説,確定性的機會或風險是否已經反映在股價裏了,沒有定論,既然沒有定論,那麼,確定性的機會就不知道究竟有還是沒有。

低估值資產一定存在確定性機會嗎?

30年前,A股的上市公司家數很少,尤其是上海還處在“老八股”的時代,所有股票的市盈率沒有低於50倍的,有的甚至近萬倍,可能是全球股票最貴的市場。如今,5倍市盈率的股票也很多了,A股市場不知不覺中成為全球估值水平偏低的市場之一。

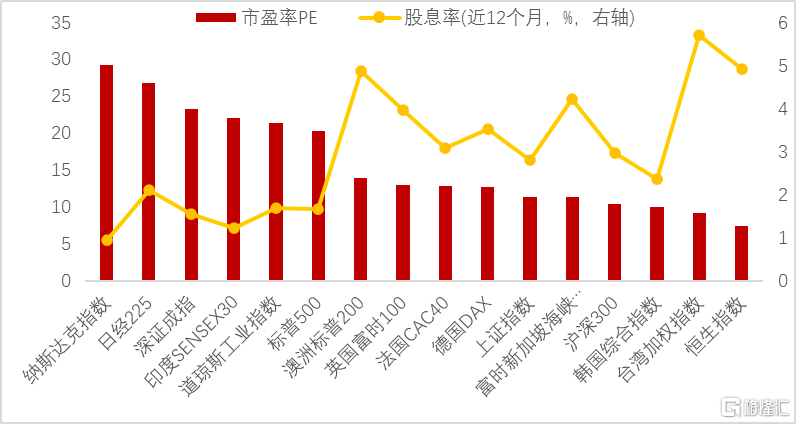

就中國經濟而言,儘管GDP增速相比過去已經顯著回落,但比歐美還是要快不少,但A股市盈率水平已經明顯低於歐美股市。如截至10月末,滬深300的平均市盈率已經跌至10倍,股息率接近3%,但我國的一年期存款利率只有1.5%;而美國的標普500指數對應的平均市盈率為20倍,股息率也只有1.6%,美聯儲的基準利率水平是3%-3.25%;印度SENSEX30指數的平均市盈率為22倍,股息率只有1.2%,而印度央行的基準利率高達5.9%。

全球主要股市的市盈率和股息率水平比較

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

因此,從經濟增速、通脹和利率水平等的角度看,A股市場目前處在明顯低估中。在被低估的股市中,配置其中的高股息率、低市盈率的權益資產,應該不難做到,從理論上講具有較寬的“護城河”。但是否就一定可以獲得利差收益呢?未必,而且風險也未必小。

例如,恆生指數對應股票的平均市盈率為7.4倍,股息率高達4.9%,成為全球估值水平最低股市,不少帶A股的H股,其股價水平只有其A股的一半甚至三分之一。估值水平已經如此之低了還“跌跌不休”,哪有護城河可言?

反觀過去的“老八股”,儘管30年前的市盈率水平高得離譜,但筆者曾經在2017年做過一個統計, 1991-2016年這25年間,老八股的平均股價上漲了230倍,即每年平均漲幅超過24%,遠勝巴菲特的投資回報率。為何會出現如此結局呢?是因為A股市場在發展之初的“稀缺性”導致的,A股市場也過去相當長時間內沒有退市機制,於是“老八股”不斷被借殼和資產重組,由此提升了估值水平。

如今,隨着註冊制的實行,A股市場的融資規模居全球前列,“稀缺性”消失了,一、二級市場的套利空間收窄了,於是,從過去兩年看,投資者的風險偏好顯著下降,即“預期轉弱”。如果不能判斷出預期何時轉強的話,那麼,低估值資產“估值提升的確定性”從何而來呢?

確定性的發生“概率”能計算出來嗎?

國內外有關預測股市的方法花樣百出,但據此方法能預測準的幾乎沒有。即便偶爾預測準了,可能也是運氣,即不可能每次預測都準確。影響股市波動的因素太多,有上市公司基本面的因素,也有宏觀政策面等因素,更難琢磨的是投資者情緒因素,而且,所有這些因素都很難量化,也就是説,不可能構建預測模型。説白了,預測股市走勢本身就是一道無解題,縱然竭盡招數,還是無法獲得答案。

最具有確定性的,是已經發生過的歷史,未來則永遠是不確定的。例如,疫情與防控手段均存在不確定;美聯儲的貨幣政策關聯通脹,同樣存在不確定性(如11月2日美聯儲加息75個基點,市場以為利空出盡,股市上漲,不料鮑威爾發表了一通鷹派觀點,市場再次下跌)。

此外,行業的變化同樣會受到景氣週期、外部環境和政策等影響,依然存在不確定性;最後,上市公司本身盈利模式也會遇到同行競爭、週期性變化及各種意外事件的影響。總之,宏觀、中觀和微觀三個層面給估值帶來不確定性,加上投資者風險偏好與風格偏好的變化,更是讓資產的估值顯得撲朔迷離。

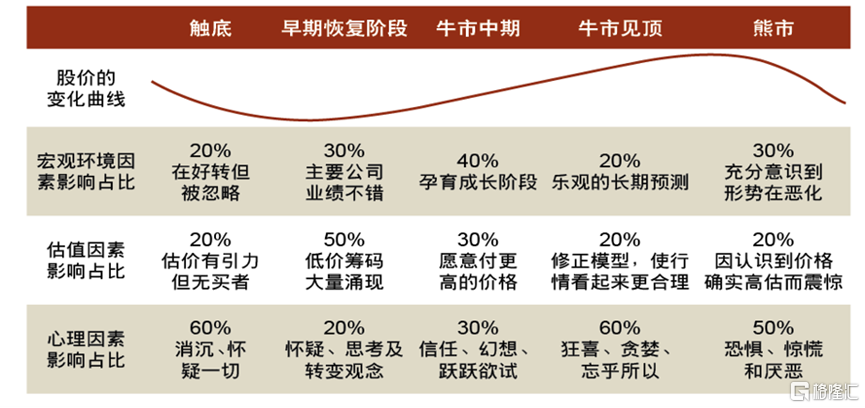

假設影響股市走勢的只有三大因素:宏觀環境因素、估值因素和心理因素,仍然無法來判斷哪個因素的好轉會帶來確定性的機會,首先遇到的難題是如何來確定三者影響股市走勢權重,因為股市在不同週期中,受三大因素影響的程度是不一樣的。

基於假設的影響股市三大因素之權重變化

來源:中泰證券研究所

來源:中泰證券研究所

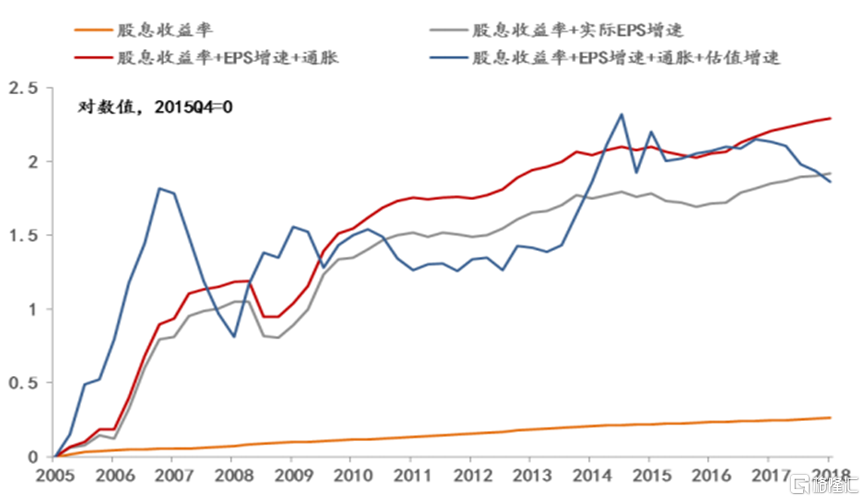

從歷史上看,估值對A股長期回報率的貢獻為負值,主要是因為A股早期的估值水平較高導致。同樣地,估值的大幅波動導致了A股收益率的波動水平顯著高於美股。企業盈利增速才是A股收益率的最大來源。與美股不同的是,通脹對盈利增速的貢獻遠遠低於實際盈利增速,與美股相同的是,盈利增速都具有很強的波動性。

估值對A股的長期回報率貢獻為負(Wind全A)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所

那麼,能不能退一步説,如果不存在絕對的確定性,那是否存在“相對確定性”呢?邏輯上應該是存在的。例如,我們大致可以通過獲得宏觀數據、上市公司的最新信息等,如果好於預期的,則次日上漲就比較確定,這就是所謂的預期差帶來的相對確定性。但問題在於,即將公佈的宏觀經濟數據或上市公司的數據究竟如何,也不能事先獲知,故依然還是一道無解題。

此外,假設某事件發生可能會對股市或特定股票價格帶來顯著影響,但發生影響的概率究竟多大呢?還是難以計算。因為這不像擲幣遊戲的概率容易計算,後者可以通過無限次重複實驗來獲得結果:正面和反面的發生概率均為50%。

例如,央行降息對股市走勢影響如何?大部分分析師會把歷史上央行宣佈降息與次日或者後面五個交易日的股市走勢羅列出來,從而計算曆史上股市上漲的比率或平均上漲幅度。不過,這屬於簡單枚舉法,或不完全歸納法,首先是樣本數量不足夠多,樣本不屬於大數據;其次是每一次降息的背景各有不同,不屬於“相同條件下的重複試驗”,因此,依據歷史數據同樣無法計算出未來“相對確定性”的概率有多大。

總之,股市集聚萬億資本,為了從中獲得財富,存在着獲取解開“財富密碼”的巨大需求,有需求必然有供給,巨大的需求必然對應着大量的供給,但預測資本市場未來走勢本身就是一道無解題,即便提供再多的“解題方法”,也屬於無效供給。

好在從長期看,全球絕大部分股市都是上漲的,如曾經長期非常清淡、換手率極低的印度孟買股市,在過去15年裏表現非常強勁,累計上漲了三倍多;日本的日經指數在持續了20多年的下跌後,從2012年開始持續了10年牛市,近來雖然出現回調,但累計漲幅超過兩倍多。

因此,經濟穩增長就顯得很關鍵,只要經濟能正常運轉下去,大量的企業存活下去,並實現優勝劣汰,而上市公司多是國內諸多企業中的佼佼者,更具有競爭優勢。因此,即便像日本經濟那樣“失去了30年”,長期投資股市還是可以獲得可觀的回報率。

More Content