You are browsing the Hong Kong website, Regulated by Hong Kong SFC (CE number: BJA907). Investment is risky and you must be cautious when entering the market.

夜讀 | 60年前的巴菲特持倉組合!

投資繞不過巴菲特,和他有關的書估計有百⼗本,⽂章更是不計其數,還有什麼是⼤家不知道的呢?

本來想寫篇巴菲特的花絮,介紹些他不太爲⼈知、但我覺得有意思的地⽅。

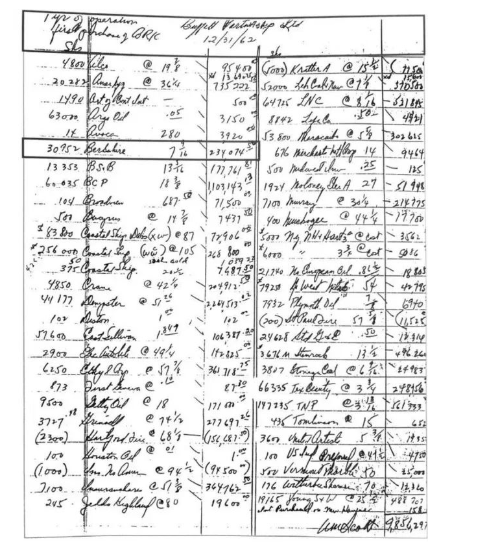

正吭哧吭哧地準備材料,某天晚上收到⼀位熱愛投資的朋友發我的圖⽚如下:

費了好⼤勁兒才從密密⿇⿇的英⽂和數字中,看出這是巴菲特合夥基⾦(Buffett Partnership Ltd. )在1962年12⽉31⽇的持股明細。

起初還不敢完全確定,英語⼿寫體辨認起來⽐較吃⼒。有的就算能看清,⽐如BCP、LNC 、TNP,但⾃⼰對這些公司並不熟悉,⽆法和巴菲特的持倉聯繫上。右下⾓的簽名也認不出來,怎麼能確認這就是股神的投資呢?

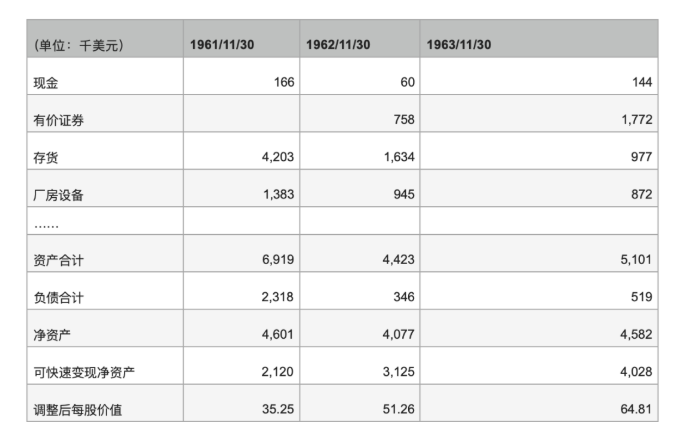

只能把1962年那段時間巴菲特寫給合夥⼈的信找出來,希望有⼀些地⽅可以對上。與當時相關的信有四封,都提到了登普斯特農具機械製造公司(Dempster Mill Manufacturing Company)這家公司,再對照這張圖,哈哈找到了!44,177股,Dempster 每股 $51.26,⾦額 $2,264,513.02,和合夥⼈信上的數字分毫不差。

在朋友的提醒下,接着辨認出Berkshire:30,952股,每股7又9/16,⾦額 234,074.5美元。

費了好⼤勁兒才從密密⿇⿇的英⽂和數字中,看出這是巴菲特合夥基⾦(Buffett Partnership Ltd. )在1962年12⽉31⽇的持股明細。

起初還不敢完全確定,英語⼿寫體辨認起來⽐較吃⼒。有的就算能看清,⽐如BCP、LNC 、TNP,但⾃⼰對這些公司並不熟悉,⽆法和巴菲特的持倉聯繫上。右下⾓的簽名也認不出來,怎麼能確認這就是股神的投資呢?

只能把1962年那段時間巴菲特寫給合夥⼈的信找出來,希望有⼀些地⽅可以對上。與當時相關的信有四封,都提到了登普斯特農具機械製造公司(Dempster Mill Manufacturing Company)這家公司,再對照這張圖,哈哈找到了!44,177股,Dempster 每股 $51.26,⾦額 $2,264,513.02,和合夥⼈信上的數字分毫不差。

在朋友的提醒下,接着辨認出Berkshire:30,952股,每股7又9/16,⾦額 234,074.5美元。

於是對這張天書般的圖⽚信⼼⼤增,對破解巴菲特當年持倉的興趣也隨之⼤增。接下來的⼏個晚上基本就是在電腦和檯燈前度過的。

⾝邊⼀些朋友覺得更應該學習股神這個時候的投資思路,早年他管的錢還沒那麼多,也是剛剛起步,可以借鑑的地⽅⽐現在要多。

巴菲特⾃⼰也在不同場合⾥說過,如果時間回到從前,還是管理⼏百萬資⾦的話,收益率會更好。

“讀史使⼈明智”, 那麼就讓我們穿越回六⼗年前,看看1962年時的巴菲特是怎麼做的。

於是對這張天書般的圖⽚信⼼⼤增,對破解巴菲特當年持倉的興趣也隨之⼤增。接下來的⼏個晚上基本就是在電腦和檯燈前度過的。

⾝邊⼀些朋友覺得更應該學習股神這個時候的投資思路,早年他管的錢還沒那麼多,也是剛剛起步,可以借鑑的地⽅⽐現在要多。

巴菲特⾃⼰也在不同場合⾥說過,如果時間回到從前,還是管理⼏百萬資⾦的話,收益率會更好。

“讀史使⼈明智”, 那麼就讓我們穿越回六⼗年前,看看1962年時的巴菲特是怎麼做的。

在恩師格雷厄姆的基⾦公司格雷厄姆-紐曼(Graham-Newman Corporation)⼯作不到兩年,⽼師決定退休, 巴菲特則回到家鄉奧馬哈,開始了七年之久的居家辦公。從募集資⾦到客戶溝通、從篩選標的到填寫稅單,所有事情他⼀肩挑 。

管理規模從1956年的105,100美元、 3個合夥⼈賬戶,到1962年初合夥基⾦淨資產700多萬美元、 11個賬戶、近百名投資⼈。

這時才把辦公室從家⾥⼆樓搬到基維特廣場(Kiewit Plaza),以後就⼀直在這棟樓⾥辦公, 堪稱“官不修衙”。

1962年1⽉1⽇,巴菲特把所有合夥賬戶合併到⼀個,名字由Buffett Associates改爲Buffett Partnership Ltd,從下圖的信函擡頭可以看到新名字、 新地址、新電話和新團隊 。

這⼀年市場發⽣了劇烈的變化,算是那段“沸騰的歲月”⾥風起潮涌的⼀幕。(同名書籍2006年中文版的封⾯上就赫然寫道: “20世紀60年代,美國股市狂飆突進,崩盤與興起並存的10年!”)

在恩師格雷厄姆的基⾦公司格雷厄姆-紐曼(Graham-Newman Corporation)⼯作不到兩年,⽼師決定退休, 巴菲特則回到家鄉奧馬哈,開始了七年之久的居家辦公。從募集資⾦到客戶溝通、從篩選標的到填寫稅單,所有事情他⼀肩挑 。

管理規模從1956年的105,100美元、 3個合夥⼈賬戶,到1962年初合夥基⾦淨資產700多萬美元、 11個賬戶、近百名投資⼈。

這時才把辦公室從家⾥⼆樓搬到基維特廣場(Kiewit Plaza),以後就⼀直在這棟樓⾥辦公, 堪稱“官不修衙”。

1962年1⽉1⽇,巴菲特把所有合夥賬戶合併到⼀個,名字由Buffett Associates改爲Buffett Partnership Ltd,從下圖的信函擡頭可以看到新名字、 新地址、新電話和新團隊 。

這⼀年市場發⽣了劇烈的變化,算是那段“沸騰的歲月”⾥風起潮涌的⼀幕。(同名書籍2006年中文版的封⾯上就赫然寫道: “20世紀60年代,美國股市狂飆突進,崩盤與興起並存的10年!”)

那時貓王還在,夢露⾹消⽟殞,⼀年後遇刺的肯尼迪總統忙着處理古巴導彈危機,這是⼆戰以來美國所遇到的最⼤威脅。

那時蘇聯爲了應對美國在意⼤利和⼟⽿其設置導彈,準備在古巴部署核彈頭。同年⼗⽉底,美蘇和解,導彈危機解除,不過兩國繼續在太空、越南⾓⼒。

當時的成長股⼤⽜IBM股價已腰斬, ⼩市值概念股價格下跌90%,新公司炒作上市後跌破發⾏價(註釋1)(是不是感覺有些熟悉?)。

巴菲特在信中對這些⼀字未提,只雲淡風輕地說了⼀句“道瓊斯指數從年初的731點,年中時最低跌到535點,年底收於652點”。

在指數⼏乎是全年最低的6⽉,巴菲特接受了⼀次採訪,當被問及應如何看待市場的波動時,三⼗⽽⽴的他氣定神閒。這是⽬前能找到他本⼈最早的視頻資料(註釋2),上面這張照⽚就來⾃於那次採訪的截圖。

在1962年的熊市⾏情下,他取得了14%的回報,⼤幅戰勝了市場。這是怎麼做到的呢?巴菲特經常說的⼀句話是“不要聽我怎麼說,⽽是要看我是怎麼做”,那就讓我們看看他當年的持倉。

那時貓王還在,夢露⾹消⽟殞,⼀年後遇刺的肯尼迪總統忙着處理古巴導彈危機,這是⼆戰以來美國所遇到的最⼤威脅。

那時蘇聯爲了應對美國在意⼤利和⼟⽿其設置導彈,準備在古巴部署核彈頭。同年⼗⽉底,美蘇和解,導彈危機解除,不過兩國繼續在太空、越南⾓⼒。

當時的成長股⼤⽜IBM股價已腰斬, ⼩市值概念股價格下跌90%,新公司炒作上市後跌破發⾏價(註釋1)(是不是感覺有些熟悉?)。

巴菲特在信中對這些⼀字未提,只雲淡風輕地說了⼀句“道瓊斯指數從年初的731點,年中時最低跌到535點,年底收於652點”。

在指數⼏乎是全年最低的6⽉,巴菲特接受了⼀次採訪,當被問及應如何看待市場的波動時,三⼗⽽⽴的他氣定神閒。這是⽬前能找到他本⼈最早的視頻資料(註釋2),上面這張照⽚就來⾃於那次採訪的截圖。

在1962年的熊市⾏情下,他取得了14%的回報,⼤幅戰勝了市場。這是怎麼做到的呢?巴菲特經常說的⼀句話是“不要聽我怎麼說,⽽是要看我是怎麼做”,那就讓我們看看他當年的持倉。

這張持股明細最早出現在安德魯•基爾帕特裏克(AndrewKilpatrick)編纂的《永恆的價值:投資天才沃倫•巴菲特傳》(《Of Permanent Value: The Story of Warren Buffett》)一書中。

該書信息量巨⼤,2020年的英文版重4.2公⽄,閱讀時對體⼒和翻譯都是個挑戰 。之前每年會有更新,現因爲疫情暫時中斷。

後來這張圖在各個博客、Twitter和Reddit上也被貼出來,兩位博主bovinebear和sdinvest對其中⼀些公司有不錯的分析。在此向J.C.和其他給位巴菲特的愛好者們表⽰感謝,沒有⼤家的幫助,我是⽆法辨別並確認這些公司的。

這張持股明細最早出現在安德魯•基爾帕特裏克(AndrewKilpatrick)編纂的《永恆的價值:投資天才沃倫•巴菲特傳》(《Of Permanent Value: The Story of Warren Buffett》)一書中。

該書信息量巨⼤,2020年的英文版重4.2公⽄,閱讀時對體⼒和翻譯都是個挑戰 。之前每年會有更新,現因爲疫情暫時中斷。

後來這張圖在各個博客、Twitter和Reddit上也被貼出來,兩位博主bovinebear和sdinvest對其中⼀些公司有不錯的分析。在此向J.C.和其他給位巴菲特的愛好者們表⽰感謝,沒有⼤家的幫助,我是⽆法辨別並確認這些公司的。

當這張持股明細的真實性得到確認後,我⾸先感嘆“這竟是⼀個⼈的⼯作量” !這得要多⼤的專注、熱愛甚⾄犧牲啊。就算是再苛求的投資⼈看到這份持倉和業績,估計也得⼼悅誠服。

當時巴菲特基⾦管理規模900多萬美元,投資於54家公司,其中4家做空 。要知道現在的伯克希爾數千億規模股票投資,也就是持有50家公司左右, 且沒有空頭頭⼨ 。

那麼,巴菲特1962年時怎麼會投資如此多的公司,我們⽿熟能詳的“集中投資、不做空”呢?

我們學習巴菲特,往往是從讀他給投資⼈的信開始的。在1957年到1962年的信中他只談過三家公司,分別是聯合信託公司(Commonwealth Trust Co. 1959年2⽉信中)、 桑伯恩地圖(Sanborn Map ,1961年1⽉信中)和登普斯特農具機械製造公司(1962年的四封信中均有提及)。

這三家公司都已經被巴菲特迷們考古得相當透徹,在他的兩本傳記和⼀些書籍中也都有詳細的介紹。

加上巴菲特後來⼀直倡導集中投資、長期投資,以及打“20個孔”等等,會給⼈⼀種印象:他的持倉公司數⽬不會太多。

當我帶着疑問再回看那時的信,⼀些之前⾃⼰忽略的地⽅才被重新注意。實際上巴菲特在 1962年的信中告知了他年初持倉的公司數超過40家,以及年末有34萬美元的空頭倉位。

考慮到這⼀年整體市場的下跌,估計他又在“別⼈恐懼時貪婪”起來,新買⼊了⼀些公司。股神並沒有藏着掖着,還是⾃⼰看得不細。

在所有投資⼤師中,有關巴菲特的資料應該是最全⾯的,包括股東信、股東⼤會問答、採 訪、演講、⽂章、書籍、持倉記錄等等,時間跨度也最長,很多地⽅可以交叉驗證。

同時他對知識的誠實、對名譽的珍視也讓我們讀他寫的東西時最放⼼,巴⽼誠不欺我。 在62年的信中,巴菲特⾸次把他的投資分爲三個類型:

第⼀類“控制”。在這類公司中他擁有控股權,可推動甚⾄決定有利於股東的公司決策,⽐ 如分紅、回購、清算等。

那三個經典案例 (聯合信託、桑伯恩地圖和登普斯特)就屬於這⼀類:⼀開始買是因爲便宜,⽽後持續買⼊成爲⼤股東,繼⽽進⼊董事會乃⾄實現控股。不過控制並不等於長期投資,之後還是會賣掉。

第⼆類“套利”。機會主要來⾃公司出售、併購、重組、分拆等等。巴菲特每年進⾏10- 15 個套利,因爲確定性⽐較⾼,會考慮借⼀部分錢 (不超過總持倉的25%)來操作。當時⼤型綜合⽯油公司的收購過程中存在不少套利機會。

第三類“低估”。因爲便宜買⼊,股價上漲後賣出。那時巴菲特對這類持倉基本是漲50%就賣,然後繼續找另⼀家。

前兩類投資往往不受市場⼤勢的影響,有助於基⾦業績跑贏指數。回看當時的市場環境,他的持倉可能接近最優解 。讓我們仔細看看這三類公司。

在1962年的持股明細中,第⼀⼤重倉股(佔⽐21%)就是登普斯特,公司1878年成⽴,主要⽣產風車、⽔泵⽤於灌溉 。後來隨着電⽹的⼴泛覆蓋,電泵的優勢越發明顯,公司的主營業務逐年下降,股票⽆⼈問津,股價遠低於資產價值。

巴菲特從1956年開始買⼊,⼀年後進⼊董事會,到1961年8⽉持股達到73%,妥妥的⼤股東。

但巴菲特和原管理層對很多問題的看法都⽆法達成⼀致 。⼀籌莫展中,1962年,芒格介紹了⼀位猛⼈哈裏•博特爾(Harry Bottle ,1919-2013) 來擔任新總裁。

當這張持股明細的真實性得到確認後,我⾸先感嘆“這竟是⼀個⼈的⼯作量” !這得要多⼤的專注、熱愛甚⾄犧牲啊。就算是再苛求的投資⼈看到這份持倉和業績,估計也得⼼悅誠服。

當時巴菲特基⾦管理規模900多萬美元,投資於54家公司,其中4家做空 。要知道現在的伯克希爾數千億規模股票投資,也就是持有50家公司左右, 且沒有空頭頭⼨ 。

那麼,巴菲特1962年時怎麼會投資如此多的公司,我們⽿熟能詳的“集中投資、不做空”呢?

我們學習巴菲特,往往是從讀他給投資⼈的信開始的。在1957年到1962年的信中他只談過三家公司,分別是聯合信託公司(Commonwealth Trust Co. 1959年2⽉信中)、 桑伯恩地圖(Sanborn Map ,1961年1⽉信中)和登普斯特農具機械製造公司(1962年的四封信中均有提及)。

這三家公司都已經被巴菲特迷們考古得相當透徹,在他的兩本傳記和⼀些書籍中也都有詳細的介紹。

加上巴菲特後來⼀直倡導集中投資、長期投資,以及打“20個孔”等等,會給⼈⼀種印象:他的持倉公司數⽬不會太多。

當我帶着疑問再回看那時的信,⼀些之前⾃⼰忽略的地⽅才被重新注意。實際上巴菲特在 1962年的信中告知了他年初持倉的公司數超過40家,以及年末有34萬美元的空頭倉位。

考慮到這⼀年整體市場的下跌,估計他又在“別⼈恐懼時貪婪”起來,新買⼊了⼀些公司。股神並沒有藏着掖着,還是⾃⼰看得不細。

在所有投資⼤師中,有關巴菲特的資料應該是最全⾯的,包括股東信、股東⼤會問答、採 訪、演講、⽂章、書籍、持倉記錄等等,時間跨度也最長,很多地⽅可以交叉驗證。

同時他對知識的誠實、對名譽的珍視也讓我們讀他寫的東西時最放⼼,巴⽼誠不欺我。 在62年的信中,巴菲特⾸次把他的投資分爲三個類型:

第⼀類“控制”。在這類公司中他擁有控股權,可推動甚⾄決定有利於股東的公司決策,⽐ 如分紅、回購、清算等。

那三個經典案例 (聯合信託、桑伯恩地圖和登普斯特)就屬於這⼀類:⼀開始買是因爲便宜,⽽後持續買⼊成爲⼤股東,繼⽽進⼊董事會乃⾄實現控股。不過控制並不等於長期投資,之後還是會賣掉。

第⼆類“套利”。機會主要來⾃公司出售、併購、重組、分拆等等。巴菲特每年進⾏10- 15 個套利,因爲確定性⽐較⾼,會考慮借⼀部分錢 (不超過總持倉的25%)來操作。當時⼤型綜合⽯油公司的收購過程中存在不少套利機會。

第三類“低估”。因爲便宜買⼊,股價上漲後賣出。那時巴菲特對這類持倉基本是漲50%就賣,然後繼續找另⼀家。

前兩類投資往往不受市場⼤勢的影響,有助於基⾦業績跑贏指數。回看當時的市場環境,他的持倉可能接近最優解 。讓我們仔細看看這三類公司。

在1962年的持股明細中,第⼀⼤重倉股(佔⽐21%)就是登普斯特,公司1878年成⽴,主要⽣產風車、⽔泵⽤於灌溉 。後來隨着電⽹的⼴泛覆蓋,電泵的優勢越發明顯,公司的主營業務逐年下降,股票⽆⼈問津,股價遠低於資產價值。

巴菲特從1956年開始買⼊,⼀年後進⼊董事會,到1961年8⽉持股達到73%,妥妥的⼤股東。

但巴菲特和原管理層對很多問題的看法都⽆法達成⼀致 。⼀籌莫展中,1962年,芒格介紹了⼀位猛⼈哈裏•博特爾(Harry Bottle ,1919-2013) 來擔任新總裁。

哈裏曾是⼆戰⽼兵,復員後經營⼀家會計事務所。 被委以重任後,他立即開始清庫存 、償債務 、砍費⽤、關公司(關了五家不賺錢的分公司,留了三家)、 裁冗員等⼀系列⼤⼑闊斧的⾏動,從⽽使企業的資產負債表結構發⽣了很⼤變化,公司的估值得到顯著提升。

哈裏曾是⼆戰⽼兵,復員後經營⼀家會計事務所。 被委以重任後,他立即開始清庫存 、償債務 、砍費⽤、關公司(關了五家不賺錢的分公司,留了三家)、 裁冗員等⼀系列⼤⼑闊斧的⾏動,從⽽使企業的資產負債表結構發⽣了很⼤變化,公司的估值得到顯著提升。

巴菲特對哈裏從來不吝讚美之詞,將他⽐喻成英雄,說再有類似的情況還要找他來幫忙。不過下⼀次哈裏再出現在巴菲特的信⾥要到24年後了。

不是因爲哈裏沒空,或是⼆⼈之間出了什麼問題,⽽是巴菲特對這種需要介⼊公司治理的“控制”類投資機會避⽽遠之 了。

登普斯特的投資最終結果不錯(每股平均買⼊價28美元,後以80美元賣出,總共盈利230 萬美元),但價值變現的整個過程並不順利 。

炒掉原總裁就讓巴菲特很頭痛,哈裏推⾏的減員增效更受到了原管理層和當地居民、媒體的⼤⼒抵制。

當時全鎮的⼈都⽤憎恨的目光看巴菲特,認爲他就是⿊⼼資本家、冷酷的清算⼈,併發起保⼚籌款等⾏動。超愛惜⽻⽑的處⼥座巴菲特覺得⾮常委屈,⼼想要是沒有他,這家公司早就破產了,但沒⼈買帳。

巴菲特對哈裏從來不吝讚美之詞,將他⽐喻成英雄,說再有類似的情況還要找他來幫忙。不過下⼀次哈裏再出現在巴菲特的信⾥要到24年後了。

不是因爲哈裏沒空,或是⼆⼈之間出了什麼問題,⽽是巴菲特對這種需要介⼊公司治理的“控制”類投資機會避⽽遠之 了。

登普斯特的投資最終結果不錯(每股平均買⼊價28美元,後以80美元賣出,總共盈利230 萬美元),但價值變現的整個過程並不順利 。

炒掉原總裁就讓巴菲特很頭痛,哈裏推⾏的減員增效更受到了原管理層和當地居民、媒體的⼤⼒抵制。

當時全鎮的⼈都⽤憎恨的目光看巴菲特,認爲他就是⿊⼼資本家、冷酷的清算⼈,併發起保⼚籌款等⾏動。超愛惜⽻⽑的處⼥座巴菲特覺得⾮常委屈,⼼想要是沒有他,這家公司早就破產了,但沒⼈買帳。

如果巴菲特按照登普斯特這個打法繼續下去,估計他的口碑⽐那些奉⾏積極主動投資的 “⾦融⼤鱷” 、“華爾街之狼”好不到哪去。

但股神⾛了另外⼀條路:以合理的價格買⼊好公司,同時承諾除⾮特殊情況,不會賣掉收購來的公司,並會留⽤原來的管理層。這⼀切可能都和巴菲特這次的痛苦經歷相關。

這門⼿藝來⾃格雷厄姆親傳。巴菲特剛⼊職就把⽼師所管基⾦從1926年到50年代所有的套 利操作都看了⼀遍,發現套利回報率的確定性⾼,且不易受宏觀及市場的影響,如果交易時間可控,年化回報可以超越指數。

TNP全稱德州國民⽯油公司(Texas National Petroleum),1962年4⽉時公告將被加州聯合⽯油 (Union Oil of California)收購,要約價⾼於市場價,存在套利機會。

巴菲特隨即買⼊TNP的債券、普通股和認股權證,年末持倉總⾦額561,333美元,佔合夥基⾦的6%,位列第四。該投資在1964年合夥⼈信的附錄中有詳細介紹。

如果巴菲特按照登普斯特這個打法繼續下去,估計他的口碑⽐那些奉⾏積極主動投資的 “⾦融⼤鱷” 、“華爾街之狼”好不到哪去。

但股神⾛了另外⼀條路:以合理的價格買⼊好公司,同時承諾除⾮特殊情況,不會賣掉收購來的公司,並會留⽤原來的管理層。這⼀切可能都和巴菲特這次的痛苦經歷相關。

這門⼿藝來⾃格雷厄姆親傳。巴菲特剛⼊職就把⽼師所管基⾦從1926年到50年代所有的套 利操作都看了⼀遍,發現套利回報率的確定性⾼,且不易受宏觀及市場的影響,如果交易時間可控,年化回報可以超越指數。

TNP全稱德州國民⽯油公司(Texas National Petroleum),1962年4⽉時公告將被加州聯合⽯油 (Union Oil of California)收購,要約價⾼於市場價,存在套利機會。

巴菲特隨即買⼊TNP的債券、普通股和認股權證,年末持倉總⾦額561,333美元,佔合夥基⾦的6%,位列第四。該投資在1964年合夥⼈信的附錄中有詳細介紹。

併購套利⼀般有兩⼤不確定要素:1)交易能否獲批;2)交易完成時間不定。

完成併購需要有被收購⽅、收購⽅和監管層的三⽅批準。被收購⽅TNP的管理層持股 40%;收購⽅加州聯合⽯油過往⼀直買買買;⽽當時該類型的兼併收購很多,法規和監管的問題不⼤。

這筆TNP投資從公告到最後交易結束,雖然中間有些稅務⽅⾯的周折,但最終在五個⽉內完成,年化投資回報率達到22%,同期道指下跌10%。

1960年以中東爲⾸的歐佩克(OPEC)正式成⽴後,⽯油⾏業醞釀鉅變。當時美國中西部的⽯油和天然⽓公司發⽣了很多起收購和重組。巴菲特每天認真地讀着報紙和油⽓相關⾏業雜誌,勤勤懇懇地尋找投資機會。

他只在公司對外公告後纔開始進⾏套利操作,絕不根據⼩道消息來做投資決定。持股明細中的衆多⽯油公司(Getty Oil、Houston Oil、Maracaibo Oil、No. European Oil和Plymouth Oil )估計就屬於這個類型。

股神對套利輕車熟路,樂此不疲。今年他還因爲動視暴雪(Activision Blizzard)將被微軟收購,公告後加倉暴雪,讓我們拭⽬以待這次套利的最終結果。

持股明細上的“低估”類公司分佈在各⾏各業:煤炭、鐵路、地產、製造業等等,以美國爲主,也有⼏家加拿⼤公司。

因爲種種原因,⽐如銷售停滯、官司纏⾝ 、前景⽆望等,公司的交易價格遠遠沒有體現其內在價值,有的甚⾄低於清算價值。

這些公司顯然不是熱門公司,不受⼈關注也沒有⼈會主動告訴你。巴菲特就是按照格雷厄姆所教的⽅法,⽇以繼夜地通過翻閱《穆迪⼿冊》 (Moody’s Manual) 等,來發掘這些菸蒂 。下⾯是⼀些公司的簡況。

Alco:全稱American Locomotive Company,1872年成⽴,主要⽣產⽕車頭,銷售額逐年下降 。1962年底巴菲特持倉4,800股,每股19.875美元,合計95,400美元,佔合夥基⾦的 1%。

在《證券分析》第⼀版中格雷厄姆就寫道,這家公司的股價⽐每股現⾦還低(註釋3),好學⽣巴菲特深諳“書中⾃有黃⾦屋”。

BCP:全稱British Columbia Power,這是⼀家加拿⼤公司,和當地政府因爲⼦公司的收購價格打了好⼏年官司。

具有豐富法律專業知識的芒格⾮常看好這個機會,不僅⾃⼰融資 300萬全倉買⼊,還推薦給⼀見如故的巴菲特(註釋4)。

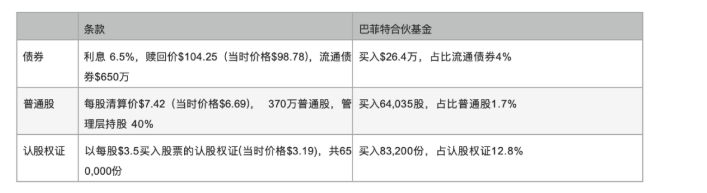

兩⼈⾃1959年見⾯後經常交流投資⼼得。巴菲特年末持有60,035股BCP,每股18.375美元,佔合夥基⾦11%,爲第⼆重倉股。可見他們之間的相互信任!

Berkshire:這就是後來⼤名⿍⿍的伯克希爾 。最早由朋友丹尼爾•科文(Daniel Cowin)發現。丹尼爾在紐約⼀家名叫赫特爾曼(Hettleman)的⼩經紀⾏⼯作,專門投資資產規模數百萬美元的公司(註釋5)。

像這樣的朋友巴菲特有好⼏位,⽐較有名的包括⽐爾•魯安(Bill Ruane ,介紹費雪給巴菲特)(註釋6)、桑迪•戈特斯曼(Sandy Gottesman)等等。

⼤家要麼是⼤學同學、要麼是格雷厄姆的學⽣,彼此理念相近, 也互相分享 、共同富裕 。1962年11⽉巴菲特第⼀次買⼊伯克希爾,當時每股7.5625美元 (想想如今的股價),之後兩年持續買⼊,由“低估”變成“控制”。

但伯克希爾沒有成爲登普斯特等之前公司的翻版,⽽是⾛上⼀條完全不同的道路,成爲投資世界的傳奇。

BS&B:全稱Black, Sivalls & Bryson, Inc. 主要⽣產油⽓和化⼯⾏業設備。1961年底每股淨流動資產 (net-net:流動資產減所有負債) 24.25美元,同時公司在密蘇裏、俄克拉荷馬和得克薩斯州都擁有房地產。巴菲特持有該公司13,353股,每股13.31美元,存在安全邊際。

Crane:⽣產管閥產品,⾄今仍存在,股票代碼是CR。巴菲特持有4,850股,每股42.25美元,合計204,912.5美元,佔合夥基⾦的2%。

Grinnel:主要⽣產消防噴頭和警報器 。因爲反壟斷,政府和Grinnel官司⼀路打到最⾼法院,最終公司敗訴,被要求剝離出ADT和其他兩家⼦公司。

巴菲特持有Grinnel 3,727.48股,每股74.5美元,合計277,697.26美元,佔合夥基⾦的2.8%。在第三版和第四版《證券分析》 中格雷厄姆對Grinnel有⽐較詳細的介紹(註釋7)。

LehCoal & Nav:全稱Lehigh Coal & Navigation Company,顧名思義有煤礦和鐵路兩塊業 務 。煤礦⼀直虧損,鐵路租給另外⼀家公司運營,⽽承租⽅的⼀⼤部分業務是爲出租⽅的那個虧損的煤礦運煤。公司於1962年重組,《證券分析》第⼆版中有所介紹(註釋8)。

Stanrock:全稱Stanrock Uranium Ltd. ,是加拿⼤的⼀家鈾礦公司。當時鈾礦⾏業遭受重創,採礦公司紛紛破產,其中也包括Stanrock。巴菲特可能在資產清算過程中發現了機會,低價買⼊債券496,260美元,佔合夥基⾦5%。

YoungSpring & Wire Corp.:⽣產汽車彈簧和電⼦配件,過往兩年虧損導致股價低迷。公司⽆負債,每股淨資產48.36美元。巴菲特持股均價25.5美元,合計19,165股,488,707美元,佔合夥基⾦5% 。第四版《證券分析》 中對這家公司有所提及(註釋9) 。

同爲格雷厄姆弟⼦的沃爾特•施洛斯(Walter Schloss ,1916-2012),⼀直專注於這些低估類機會, 往往是買⼊⼏⼗家公司分散投資,⽽後耐⼼等待。

格雷厄姆在書中寫道,這往往需要“⼀年半到兩年半的時間”(註釋10) 。爲了還之前在登普斯特上所⽋的⼈情,巴菲特把⾃⼰持倉的五家公司股票以現價賣給施洛斯(註釋11),其中包括Jeddo-Highland Coal,Merchants National Properties, Vermont Marble和Genessee & Wyoming Railroad 。

施洛斯管理的基⾦在1962年的回報達到11%,也跑贏⼤市,說明格雷厄姆的這套⽅法在當時⾮常管⽤ 。《證券分析》和 《聰明的投資者》這兩本書感覺就是格雷厄姆弟⼦們的股票池。

不過這種低估值公司到後來越來越難找,這幫助我理解了巴菲特六⼗年代中後期的投資標 的選擇,以及最終解散合夥基⾦的決定。

股神重倉伯克希爾,除了懷着每股0.125元之差 所導致的怒⽕外(註釋12),估計也和當時的投資環境、投資機會息息相關。

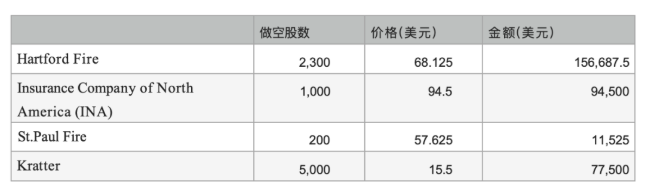

除了控制、套利、低估這三⼤類外,1962年巴菲特還做空四家公司,其中三家是保險公司。

INA就是現在家喻戶曉的CIGNA的前⾝,Hartford Fire這家公司也仍然存在,拓寬了業務線後名字簡化成Hartford。巴菲特認爲當時這三家公司的股價都貴了。

併購套利⼀般有兩⼤不確定要素:1)交易能否獲批;2)交易完成時間不定。

完成併購需要有被收購⽅、收購⽅和監管層的三⽅批準。被收購⽅TNP的管理層持股 40%;收購⽅加州聯合⽯油過往⼀直買買買;⽽當時該類型的兼併收購很多,法規和監管的問題不⼤。

這筆TNP投資從公告到最後交易結束,雖然中間有些稅務⽅⾯的周折,但最終在五個⽉內完成,年化投資回報率達到22%,同期道指下跌10%。

1960年以中東爲⾸的歐佩克(OPEC)正式成⽴後,⽯油⾏業醞釀鉅變。當時美國中西部的⽯油和天然⽓公司發⽣了很多起收購和重組。巴菲特每天認真地讀着報紙和油⽓相關⾏業雜誌,勤勤懇懇地尋找投資機會。

他只在公司對外公告後纔開始進⾏套利操作,絕不根據⼩道消息來做投資決定。持股明細中的衆多⽯油公司(Getty Oil、Houston Oil、Maracaibo Oil、No. European Oil和Plymouth Oil )估計就屬於這個類型。

股神對套利輕車熟路,樂此不疲。今年他還因爲動視暴雪(Activision Blizzard)將被微軟收購,公告後加倉暴雪,讓我們拭⽬以待這次套利的最終結果。

持股明細上的“低估”類公司分佈在各⾏各業:煤炭、鐵路、地產、製造業等等,以美國爲主,也有⼏家加拿⼤公司。

因爲種種原因,⽐如銷售停滯、官司纏⾝ 、前景⽆望等,公司的交易價格遠遠沒有體現其內在價值,有的甚⾄低於清算價值。

這些公司顯然不是熱門公司,不受⼈關注也沒有⼈會主動告訴你。巴菲特就是按照格雷厄姆所教的⽅法,⽇以繼夜地通過翻閱《穆迪⼿冊》 (Moody’s Manual) 等,來發掘這些菸蒂 。下⾯是⼀些公司的簡況。

Alco:全稱American Locomotive Company,1872年成⽴,主要⽣產⽕車頭,銷售額逐年下降 。1962年底巴菲特持倉4,800股,每股19.875美元,合計95,400美元,佔合夥基⾦的 1%。

在《證券分析》第⼀版中格雷厄姆就寫道,這家公司的股價⽐每股現⾦還低(註釋3),好學⽣巴菲特深諳“書中⾃有黃⾦屋”。

BCP:全稱British Columbia Power,這是⼀家加拿⼤公司,和當地政府因爲⼦公司的收購價格打了好⼏年官司。

具有豐富法律專業知識的芒格⾮常看好這個機會,不僅⾃⼰融資 300萬全倉買⼊,還推薦給⼀見如故的巴菲特(註釋4)。

兩⼈⾃1959年見⾯後經常交流投資⼼得。巴菲特年末持有60,035股BCP,每股18.375美元,佔合夥基⾦11%,爲第⼆重倉股。可見他們之間的相互信任!

Berkshire:這就是後來⼤名⿍⿍的伯克希爾 。最早由朋友丹尼爾•科文(Daniel Cowin)發現。丹尼爾在紐約⼀家名叫赫特爾曼(Hettleman)的⼩經紀⾏⼯作,專門投資資產規模數百萬美元的公司(註釋5)。

像這樣的朋友巴菲特有好⼏位,⽐較有名的包括⽐爾•魯安(Bill Ruane ,介紹費雪給巴菲特)(註釋6)、桑迪•戈特斯曼(Sandy Gottesman)等等。

⼤家要麼是⼤學同學、要麼是格雷厄姆的學⽣,彼此理念相近, 也互相分享 、共同富裕 。1962年11⽉巴菲特第⼀次買⼊伯克希爾,當時每股7.5625美元 (想想如今的股價),之後兩年持續買⼊,由“低估”變成“控制”。

但伯克希爾沒有成爲登普斯特等之前公司的翻版,⽽是⾛上⼀條完全不同的道路,成爲投資世界的傳奇。

BS&B:全稱Black, Sivalls & Bryson, Inc. 主要⽣產油⽓和化⼯⾏業設備。1961年底每股淨流動資產 (net-net:流動資產減所有負債) 24.25美元,同時公司在密蘇裏、俄克拉荷馬和得克薩斯州都擁有房地產。巴菲特持有該公司13,353股,每股13.31美元,存在安全邊際。

Crane:⽣產管閥產品,⾄今仍存在,股票代碼是CR。巴菲特持有4,850股,每股42.25美元,合計204,912.5美元,佔合夥基⾦的2%。

Grinnel:主要⽣產消防噴頭和警報器 。因爲反壟斷,政府和Grinnel官司⼀路打到最⾼法院,最終公司敗訴,被要求剝離出ADT和其他兩家⼦公司。

巴菲特持有Grinnel 3,727.48股,每股74.5美元,合計277,697.26美元,佔合夥基⾦的2.8%。在第三版和第四版《證券分析》 中格雷厄姆對Grinnel有⽐較詳細的介紹(註釋7)。

LehCoal & Nav:全稱Lehigh Coal & Navigation Company,顧名思義有煤礦和鐵路兩塊業 務 。煤礦⼀直虧損,鐵路租給另外⼀家公司運營,⽽承租⽅的⼀⼤部分業務是爲出租⽅的那個虧損的煤礦運煤。公司於1962年重組,《證券分析》第⼆版中有所介紹(註釋8)。

Stanrock:全稱Stanrock Uranium Ltd. ,是加拿⼤的⼀家鈾礦公司。當時鈾礦⾏業遭受重創,採礦公司紛紛破產,其中也包括Stanrock。巴菲特可能在資產清算過程中發現了機會,低價買⼊債券496,260美元,佔合夥基⾦5%。

YoungSpring & Wire Corp.:⽣產汽車彈簧和電⼦配件,過往兩年虧損導致股價低迷。公司⽆負債,每股淨資產48.36美元。巴菲特持股均價25.5美元,合計19,165股,488,707美元,佔合夥基⾦5% 。第四版《證券分析》 中對這家公司有所提及(註釋9) 。

同爲格雷厄姆弟⼦的沃爾特•施洛斯(Walter Schloss ,1916-2012),⼀直專注於這些低估類機會, 往往是買⼊⼏⼗家公司分散投資,⽽後耐⼼等待。

格雷厄姆在書中寫道,這往往需要“⼀年半到兩年半的時間”(註釋10) 。爲了還之前在登普斯特上所⽋的⼈情,巴菲特把⾃⼰持倉的五家公司股票以現價賣給施洛斯(註釋11),其中包括Jeddo-Highland Coal,Merchants National Properties, Vermont Marble和Genessee & Wyoming Railroad 。

施洛斯管理的基⾦在1962年的回報達到11%,也跑贏⼤市,說明格雷厄姆的這套⽅法在當時⾮常管⽤ 。《證券分析》和 《聰明的投資者》這兩本書感覺就是格雷厄姆弟⼦們的股票池。

不過這種低估值公司到後來越來越難找,這幫助我理解了巴菲特六⼗年代中後期的投資標 的選擇,以及最終解散合夥基⾦的決定。

股神重倉伯克希爾,除了懷着每股0.125元之差 所導致的怒⽕外(註釋12),估計也和當時的投資環境、投資機會息息相關。

除了控制、套利、低估這三⼤類外,1962年巴菲特還做空四家公司,其中三家是保險公司。

INA就是現在家喻戶曉的CIGNA的前⾝,Hartford Fire這家公司也仍然存在,拓寬了業務線後名字簡化成Hartford。巴菲特認爲當時這三家公司的股價都貴了。

另外⼀家被做空的公司Kratter經營房地產,股神覺得其財務報表有問題,有虛增利潤和推⾼估值之嫌,便投稿⾄《巴倫週刊》,刊登在1962年12⽉24⽇那期的第12頁。不過巴菲特和芒格後來都對做空敬⽽遠之。

另外⼀家被做空的公司Kratter經營房地產,股神覺得其財務報表有問題,有虛增利潤和推⾼估值之嫌,便投稿⾄《巴倫週刊》,刊登在1962年12⽉24⽇那期的第12頁。不過巴菲特和芒格後來都對做空敬⽽遠之。

這張持股明細的簽名者比爾•斯科特(BillScott),是巴菲特合夥基⾦錄⽤的第⼀位員⼯。比爾之前在美國國民銀⾏(U.S. National Bank)⼯作, 因爲看到巴菲特發表在《商業與金融紀事》(Commercial & Financial Chronicle)上的⼀篇⽂章,就報名參加了巴菲特的夜校投資課 。

兩⼈經常聊股票,聊着聊着比爾就到巴菲特那⾥上班了,起初是協助處理登普斯特的庫存,後來負責債券投資。

比爾和他夫⼈的名字也經常出現在巴菲特寫給投資⼈的信中,除了讚揚比爾的⼯作外,提及最多的是他們把家中的錢全投資在合夥基⾦⾥ 。

比爾⽐巴菲特⼩不到⼀個⽉,今年92歲,六⼗多歲時退休。投資伯克希爾讓他成爲了億萬富翁,他們夫婦也簽署了將所有財產捐獻給慈善事業的承諾。

關於這張持股明細,還有很多地⽅值得解讀,篇幅有限,暫告⼀段落。對我⽽⾔,這張明細 最⼤的價值之⼀就是還原了股神在1962年時的真實持倉,以史爲鑑補充說明瞭很多情況。

通過在這些公司投資的摸爬滾打,巴菲特打下了極其堅實的基礎,爲後來成爲伯克希爾的⼤股東完成了資本積累,結交了⼀批志同道合的朋友,並在實踐中逐步進化⾃⼰的投資理念,終成⼀代宗師。

這張持股明細的簽名者比爾•斯科特(BillScott),是巴菲特合夥基⾦錄⽤的第⼀位員⼯。比爾之前在美國國民銀⾏(U.S. National Bank)⼯作, 因爲看到巴菲特發表在《商業與金融紀事》(Commercial & Financial Chronicle)上的⼀篇⽂章,就報名參加了巴菲特的夜校投資課 。

兩⼈經常聊股票,聊着聊着比爾就到巴菲特那⾥上班了,起初是協助處理登普斯特的庫存,後來負責債券投資。

比爾和他夫⼈的名字也經常出現在巴菲特寫給投資⼈的信中,除了讚揚比爾的⼯作外,提及最多的是他們把家中的錢全投資在合夥基⾦⾥ 。

比爾⽐巴菲特⼩不到⼀個⽉,今年92歲,六⼗多歲時退休。投資伯克希爾讓他成爲了億萬富翁,他們夫婦也簽署了將所有財產捐獻給慈善事業的承諾。

關於這張持股明細,還有很多地⽅值得解讀,篇幅有限,暫告⼀段落。對我⽽⾔,這張明細 最⼤的價值之⼀就是還原了股神在1962年時的真實持倉,以史爲鑑補充說明瞭很多情況。

通過在這些公司投資的摸爬滾打,巴菲特打下了極其堅實的基礎,爲後來成爲伯克希爾的⼤股東完成了資本積累,結交了⼀批志同道合的朋友,並在實踐中逐步進化⾃⼰的投資理念,終成⼀代宗師。

1962年, 芒格從原律所出來成⽴了投資合夥公司, 滿倉加槓桿買⼊BCP,年收益率30%。

那⼀年,巴菲特到洛杉磯拜訪費雪,和⼗多年前的那次GEICO之行類似,未約先⾄(註釋13)。此前,費雪的名著Common Stocks and Uncommon Profits and Other Writings(《怎樣選擇成長股》)已於1958年出版。

那⼀年,《證券分析》第四版問市,這也是格雷厄姆親⾃修訂的最後⼀版,對了解當時的市場和公司很有幫助 。三年後,《聰明的投資者》第三版完稿。如果仔細⽐較,可以發現,巴菲特當時的⽂字風格和⽼師的這兩本書在⼀些地⽅⾮常相近。

⽽巴菲特在1962年的持股理念更是明顯師承格雷厄姆,但之後他不囿於已有框架,破繭成蝶。這⾥⾯確實有芒格和費雪的影響,但更多來⾃他本⼈孜孜不倦的學習,以及對於價值的深刻理解。

隨後,1963年他買⼊美國運通,1967年收購第⼀家保險公司國民賠償保險公司(National Indeminty),1972年收購喜詩糖果 ……

巴菲特既恪守原則又與時俱進,逐漸從強調定量分析轉變到同時注重定性分析,從計算資產清算價值到關注企業盈利能⼒(earning power),從着眼有形資產到看重⽆形資產, 從及時落袋爲安到踐⾏長期投資。

如果將巴菲特1962年的持股和伯克希爾最新的13F放在⼀起對⽐,很難相信這竟出⾃同⼀⼈之⼿。他的變化讓⼈驚歎,他的勤勉、開放和樂觀讓⼈敬佩。

驚⼈的專注和進取⼼,讓巴菲特得以超越他的⽼師格雷厄姆。開闊的視野 、格局和朋友圈,讓他沒有成爲另⼀個施洛斯。同時他更有⾜夠的耐⼼,把“不虧錢”深深地刻在⾻⼦⾥,得以避免了同時代⼀些投資⼤師晚年收官之戰的滑鐵盧。

從1962年到2022年,巴菲特又添了⼀甲⼦的功⼒。不管你喜歡三⼗多歲時的巴菲特,還是後來的股神,把時間花在瞭解他和他的投資永遠會有新的收穫。巴菲特的智慧不僅限於股票投資,他有太多的地⽅值得我們學習:

——學習他對安全邊際和能⼒圈的堅守,及⾻⼦⾥對資本永久性損失的厭惡,時刻記得投資的第⼀和第⼆原則都是“永遠不要虧錢”;

——學習他不斷積累知識、形成複利的能⼒。從7歲向鄰居兜售可樂瓶裝汽⽔,到快60歲時買⼊⼤量可樂股票,之後⼀股未賣。

從11歲買⼊三股城市服務(Cities Service)優先股(註釋14),到92歲重倉西⽅⽯油 (西⽅⽯油在1983年以38億收購Cities Service)。

從20歲第⼀次調研GEICO到65 歲時將GEICO全部買下,並打造了可能是宇宙最強的保險集團 …… 他對保險 、報紙 、鐵路等⾏業的興趣和理解貫穿⼀⽣;

——學習他選擇朋友的能力及對待朋友的坦誠。他和芒格之間的信任和理解讓⼈感動,他們破解了長壽和財富的密碼;

——學習他向世界傳道解惑、⽆私分享的精神,授⼈以魚,也授之以漁;

在傳記《滾雪球》中記載了這麼⼀個故事(註釋15),這⾥借之⽤於收尾:

1962年巴菲特曾去了⼀次紐約募資,市場下⾏正是買⼊的機會。他也打算把鄰居、多年後任可⼜可樂總裁的唐•基奧(Don Keough)發展成⾃⼰的基⾦客戶。

⼀開始他對基奧說,只需要投資25,000美元就⾏,但對⽅沒答應。接着巴菲特把投資額降到10,000美元,5,000美元, 最後甚⾄考慮是否要降到2,500美元。

巴菲特最後⼀次登門拜訪基奧⼀家的時候,不管怎麼按門鈴、敲門,都沒有⼈應。但他很確定對⽅家⾥有⼈。

那是1962年6⽉21⽇的晚上,股市接近當年的最低點,巴菲特對那⼀刻的情景歷歷在⽬。

我想每個⼈可能都有這樣的⼀個⿊暗時刻。巴菲特那時已經⾝家百萬,事業有成尚且如此,何況在路上的我們。

1962年, 芒格從原律所出來成⽴了投資合夥公司, 滿倉加槓桿買⼊BCP,年收益率30%。

那⼀年,巴菲特到洛杉磯拜訪費雪,和⼗多年前的那次GEICO之行類似,未約先⾄(註釋13)。此前,費雪的名著Common Stocks and Uncommon Profits and Other Writings(《怎樣選擇成長股》)已於1958年出版。

那⼀年,《證券分析》第四版問市,這也是格雷厄姆親⾃修訂的最後⼀版,對了解當時的市場和公司很有幫助 。三年後,《聰明的投資者》第三版完稿。如果仔細⽐較,可以發現,巴菲特當時的⽂字風格和⽼師的這兩本書在⼀些地⽅⾮常相近。

⽽巴菲特在1962年的持股理念更是明顯師承格雷厄姆,但之後他不囿於已有框架,破繭成蝶。這⾥⾯確實有芒格和費雪的影響,但更多來⾃他本⼈孜孜不倦的學習,以及對於價值的深刻理解。

隨後,1963年他買⼊美國運通,1967年收購第⼀家保險公司國民賠償保險公司(National Indeminty),1972年收購喜詩糖果 ……

巴菲特既恪守原則又與時俱進,逐漸從強調定量分析轉變到同時注重定性分析,從計算資產清算價值到關注企業盈利能⼒(earning power),從着眼有形資產到看重⽆形資產, 從及時落袋爲安到踐⾏長期投資。

如果將巴菲特1962年的持股和伯克希爾最新的13F放在⼀起對⽐,很難相信這竟出⾃同⼀⼈之⼿。他的變化讓⼈驚歎,他的勤勉、開放和樂觀讓⼈敬佩。

驚⼈的專注和進取⼼,讓巴菲特得以超越他的⽼師格雷厄姆。開闊的視野 、格局和朋友圈,讓他沒有成爲另⼀個施洛斯。同時他更有⾜夠的耐⼼,把“不虧錢”深深地刻在⾻⼦⾥,得以避免了同時代⼀些投資⼤師晚年收官之戰的滑鐵盧。

從1962年到2022年,巴菲特又添了⼀甲⼦的功⼒。不管你喜歡三⼗多歲時的巴菲特,還是後來的股神,把時間花在瞭解他和他的投資永遠會有新的收穫。巴菲特的智慧不僅限於股票投資,他有太多的地⽅值得我們學習:

——學習他對安全邊際和能⼒圈的堅守,及⾻⼦⾥對資本永久性損失的厭惡,時刻記得投資的第⼀和第⼆原則都是“永遠不要虧錢”;

——學習他不斷積累知識、形成複利的能⼒。從7歲向鄰居兜售可樂瓶裝汽⽔,到快60歲時買⼊⼤量可樂股票,之後⼀股未賣。

從11歲買⼊三股城市服務(Cities Service)優先股(註釋14),到92歲重倉西⽅⽯油 (西⽅⽯油在1983年以38億收購Cities Service)。

從20歲第⼀次調研GEICO到65 歲時將GEICO全部買下,並打造了可能是宇宙最強的保險集團 …… 他對保險 、報紙 、鐵路等⾏業的興趣和理解貫穿⼀⽣;

——學習他選擇朋友的能力及對待朋友的坦誠。他和芒格之間的信任和理解讓⼈感動,他們破解了長壽和財富的密碼;

——學習他向世界傳道解惑、⽆私分享的精神,授⼈以魚,也授之以漁;

在傳記《滾雪球》中記載了這麼⼀個故事(註釋15),這⾥借之⽤於收尾:

1962年巴菲特曾去了⼀次紐約募資,市場下⾏正是買⼊的機會。他也打算把鄰居、多年後任可⼜可樂總裁的唐•基奧(Don Keough)發展成⾃⼰的基⾦客戶。

⼀開始他對基奧說,只需要投資25,000美元就⾏,但對⽅沒答應。接着巴菲特把投資額降到10,000美元,5,000美元, 最後甚⾄考慮是否要降到2,500美元。

巴菲特最後⼀次登門拜訪基奧⼀家的時候,不管怎麼按門鈴、敲門,都沒有⼈應。但他很確定對⽅家⾥有⼈。

那是1962年6⽉21⽇的晚上,股市接近當年的最低點,巴菲特對那⼀刻的情景歷歷在⽬。

我想每個⼈可能都有這樣的⼀個⿊暗時刻。巴菲特那時已經⾝家百萬,事業有成尚且如此,何況在路上的我們。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.