Capital Group(資本集團)最近發表了一篇觀點文章,談到美股已經連續3個季度下跌。從房屋數據等指標看,美國經濟逐步逼近衰退。另外,聯儲仍然會在未來幾個月繼續加息。這些因素將對企業營收利潤產生影響,從而可能進一步帶來市場打擊。

“雖然股市下跌,但當前對公司盈利的預期可能仍然過高。”

Capital Group表示,在這種環境中,從歷史上看,派息股票往往表現更好;必選消費、醫療保健和公用事業也會表現良好。

即使我們在第四季度初看到市場反彈,也很難看到一個持久的市場反彈催化劑。

只要美聯儲和其他中央銀行繼續積極緊縮貨幣政策,股票和債券可能會受到進一步的壓力。

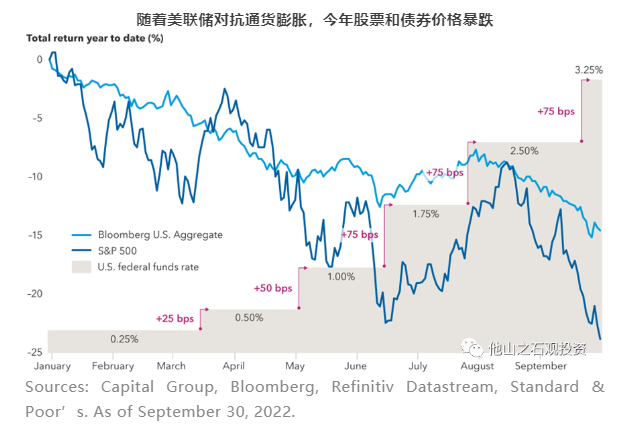

美聯儲9月份連續第三次上調75個基點利率,將聯邦基金利率提升至3.00%至3.25%的目標範圍,這是2008年以來的最高水平,市場也再次下跌。

美聯儲最新預測顯示,聯儲打算在未來幾個月將利率上調至4.50%以上。美聯儲官員也發出警告,他們將繼續收緊貨幣政策以抑制通脹。

在某種程度上,較高利率和不斷惡化的經濟狀況的影響將影響企業盈利。

雖然股市下跌,但當前對公司盈利的預期可能仍然過高。

許多公司已經發布了悲觀的前景展望,或宣佈計劃通過凍結招聘、裁員或暫停項目來控制資本支出。

這些公司包括耐克、聯邦快遞、福特,以及一些知名的技術巨頭如Meta Platforms和Alphabet。

市場普遍預計2023年的收入會增長。但是,如果經濟確實進入衰退,考慮到美元走強和勞動力成本上升,收入可能會下降15%甚至更多。

因此,市場有可能會下調普遍收益預估。

如果收益下降15%,標準普爾500指數的預計市盈率將在19至20之間。

“在利率不斷上升,10年期國債收益率可能超過4.0%的環境下,歷史表明,市盈率倍數在十幾更爲合適。普遍較低的盈利預期和多重壓縮可能給股市帶來困難。

在股市面臨挑戰的環境下,值得尋找在市場下跌期間表現相對較好的領域。從歷史上看,派息股票往往比大盤表現更好。就個別行業而言,歷史上必選消費、醫療保健和公用事業一直表現良好。”

此外,雖然股票市場總體上可能尚未觸底,但許多基金經理開始在市場的特定領域尋找價值。

根據歷史上經濟衰退的軌跡,與衰退相關的熊市中位數下跌約36%,平均持續約18個月。因此,當前形勢持續到2023年並不罕見。

通過深入的基礎研究,許多基金經理開始看到以有吸引力的價格投資好公司的機會。

與歐洲、日本等地區相比,美國經濟更健康。歐洲、日本等一直受到俄羅斯在烏克蘭戰爭升級、能源供應中斷、新冠疫情限制、全球供應鏈混亂以及英國新政府有爭議的財政政策的困擾。

事實證明,美國消費者支出更具有韌性,勞動力市場保持強勁。

然而,經濟中的一部分指標似乎正在減弱。房屋建築商數據疲軟,這些數據是地產銷售、開工和價格的良好領先指標。

標準普爾CoreLogic Case-Shiller美國國家房價NSA指數在7月份出現月度下跌,這是2019年以來的首次,也是2012年以來的最大跌幅。

當房地產價格在一個經濟週期末尾(如現在)下跌時,衰退往往隨之而來。

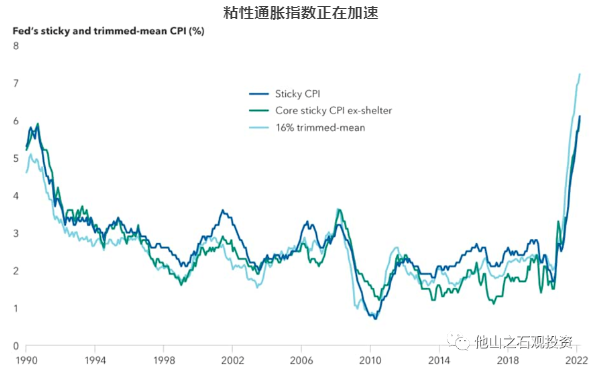

當前的粘性通貨膨脹(Sticky inflation):消費者價格指數(CPI)的組成部分歷來變化緩慢,表明美聯儲將面臨壓力,可能在11月和12月的會議上繼續大幅加息。

最新的“加息點圖”預測支持了這一點,顯示美聯儲官員預計2023年將加息至高達4.6%。

近幾周來,市場迅速波動,Price in了美聯儲將額外收緊100個基點。

利率期貨反映出聯邦基金利率的峯值在4.50%至4.75%之間。

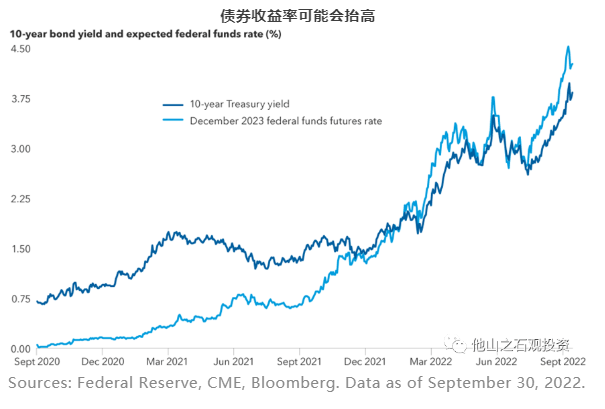

雖然市場在定價本次緊縮週期可能需要多高的政策利率方面取得了進展,但國債收益率仍可能走高。

10年期國債收益率與預期聯邦基金利率變化之間的重新關聯有助於證實這一觀點。

在利率爲0%的時期,由於對聯邦基金利率的預期保持在接近零的水平,這兩種利率之間的相關性趨於瓦解。

自去年以來,隨着聯邦基金利率從0%上升,10年期國債收益率再次追蹤對該利率的預期變化。

美聯儲將不得不將短期利率上調至近5%,最低4.5%。

我們仍然不知道這是否足以降低通脹。我們的預期是,10年期國債收益率在某個時候會再次觸及4%。如果達到這個水平,我們會考慮在這個水平上增加期限或利率敞口。4%或稍高可能是10年期債券收益率的峯值。

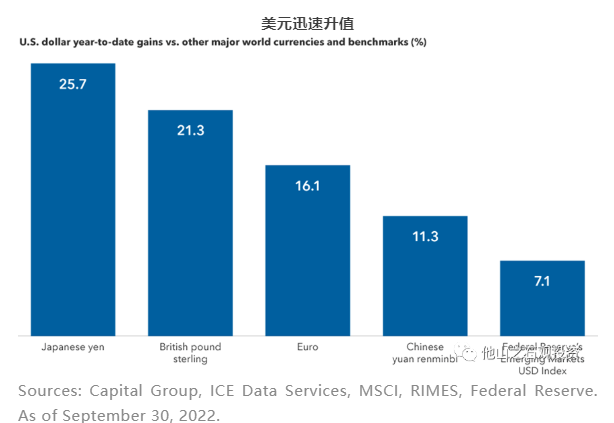

第三季度,歐元與美元持平,英鎊跌至歷史低點,日元跌至24年低點,人民幣匯率跌至14年低點。雖然今年的快速升值可能將美元推至估值過高的區域,但目前的情況並不表明美元估值出現逆轉。

美元的相對價值也受到英鎊疲軟的支撐。

顯然,英鎊現在正處於深度超調的境地。鑑於英國養老基金一直面臨的虧損規模,英國央行介入支持英國債券。

目前尚不清楚市場是否完全理解養老基金面臨的這些鉅額債券損失的二階導或三階導影響。不僅在英國,在歐洲也是如此。

有一些金融市場危機的早期跡象,我們需要在未來幾個月非常注意這一點。

由於英鎊是一種高度順週期的貨幣,它似乎容易受到進一步疲軟的影響。

美元反轉可能需要美國結束貨幣緊縮,解決俄烏衝突,以及中國經濟增長回升。

雖然這些因素似乎都不會很快發生變化,但一旦發生變化,我們預計外匯市場的反應將非常劇烈,美元可能會很快貶值。

未來美元兌新興市場貨幣的下跌可能特別明顯。

許多新興市場的央行在加息方面取得了領先,比主要發達市場的央行更具侵略性。因此,相對於發達市場,新興市場的實際利率具有吸引力。

More Content