本文來自格隆匯專欄:中金研究,作者: 劉政寧 張文朗等

上週公佈的美國CPI通脹再超預期,引發美國“股債雙殺”。本週美聯儲將召開9月FOMC議息會議,市場普遍關注美聯儲將如何應對高通脹,以及如何看待未來美國經濟表現。我們預計美聯儲或將延續Jackson Hole會議的鷹派態度,並大概率於年內第三次大幅加息75個基點。美聯儲還或將通過強化加息預期、弱化降息預期、上調通脹預測來兑現自己抗通脹的承諾。此時此刻,美聯儲需要保持言行一致,過於鴿派的舉動會被解讀為“溝通混亂”。我們預計點陣圖暗示的今年底聯邦基金利率中值將升至4%以上,明年接近4.5%,並維持在這一水平一段時間,這也將對美債收益率和美元匯率形成支撐。

會議背景:就業強勁,通脹頑固

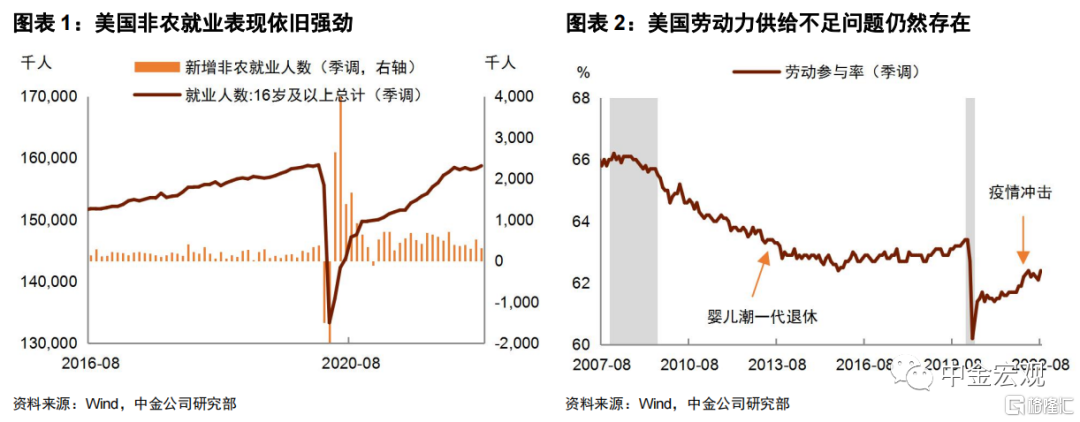

► 自上次FOMC會議以來,美國就業保持良好。數據顯示,美國8月新增非農就業31萬人,失業率維持在3.7%的低位。勞動參與率雖有所恢復,但離疫情前水平還有不少差距,説明勞動力供給不足問題仍未解決。總體上,勞動力市場仍處於供不應求狀態,工資仍面臨上漲壓力。

► 通脹居高不下,通脹預期有所回落。儘管全球油價下跌對通脹起到了一定的降温作用,但核心通脹仍然頑固,8月核心CPI環比增長率高達0.6%(年化約7.2%),超過美聯儲可以接受的水平。從分項看,汽車、房租、食品價格仍在上漲,説明通脹的內生動能還比較強。好的方面是,紐約聯儲和密歇根大學消費者通脹預期有所回落,但是否可持續還有待觀察。

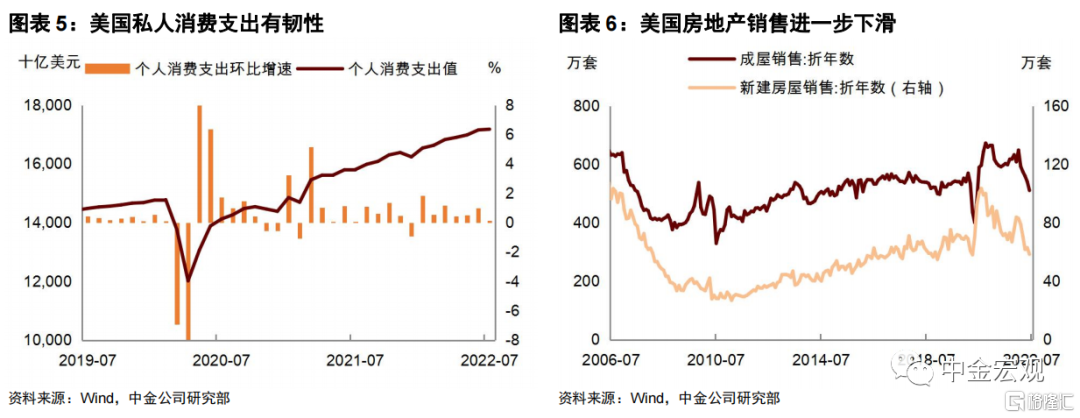

► 房地產銷售放緩,消費支出有韌性。美聯儲加息推高美國房貸利率,30年期房屋抵押貸款利率已經突破6%,為2008年以來最高水平。利率上升不利房地產銷售,二季度以來新屋和成屋銷售均呈現下滑態勢。消費方面,非耐用品消費邊際回落,耐用品和服務消費繼續擴張,整體消費表現出一定韌性。

通脹持續超預期,美聯儲怎麼辦?

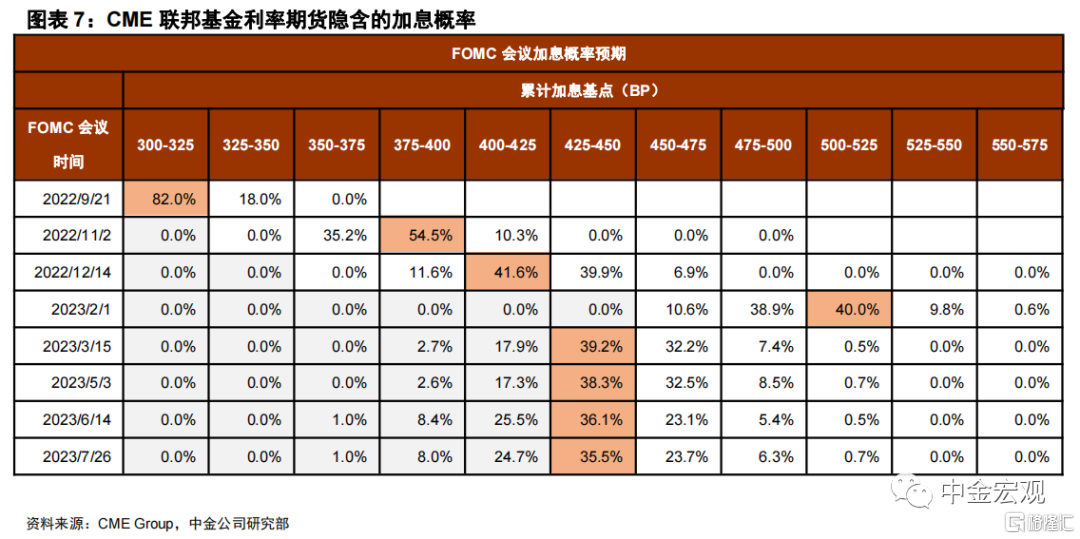

► 我們預計這次會議將延續Jackson Hole會議“鷹”派的基調。首先,美聯儲或將在本次會議上加息75個基點,這也是今年5月以來連續第三次大幅度加息。美聯儲在上次會議上已明確表示,加息決策將完全取決於經濟數據(data dependent),根據最新的就業和通脹數據,加息75個基點是完全合適的。從利率期貨隱含的加息預期來看,市場已基本price in了這次加息。至於這次是否會加息100個基點,我們認為可能性較低。一是因為部分通脹預期指標有所回落,在一定程度上減輕了美聯儲對通脹失控的擔憂。二是因為其他主要經濟體央行也已進入加息“快車道”(如兩週前歐央行加息75個基點),全球央行同步加息或帶來需求共振“收縮”效果,有助於降低各自面對的加息壓力。

► 其次,強化加息預期,點陣圖或顯示年底利率將超過4%,明年底利率達到4.5%。比起這次加息,市場更關注美聯儲後續加息的節奏,如果這次加息幅度為75個基點,那麼聯邦基金利率將升至3~3.25%區間。在這之後,今年內美聯儲還有11月2日和12月14日兩次FOMC會議,如果每次均加息50個基點,那麼聯邦基金利率將在年底升至4%以上。我們認為這種情況的可能性較大,一是因為這能與美聯儲堅定抗擊通脹的承諾保持一致,二是這也符合部分美聯儲官員所提倡的加息前置(front loading)的做法。對此,美聯儲官員們將通過提高利率點陣圖中的利率預期來表達他們的想法。儘管點陣圖並不一定代表未來加息的確切路徑,但在當前這種高通脹環境下,點陣圖還是能夠起到引導預期的作用。

► 第三,弱化降息預期,這可能來自點陣圖的變化,也可能是鮑威爾的“口頭打壓”。當前市場中存在一種預期,隨着美國經濟放緩乃至陷入衰退,美聯儲或於明年降息。站在美聯儲的角度看,面對高通脹,這種預期顯然是不合時宜的,也不利於美聯儲穩定通脹預期。鑑於此,我們認為美聯儲可能會對降息預期進行打壓,這可能體現為點陣圖顯示的2024年聯邦基金利率中值仍處在4%以上,也可能是鮑威爾在發佈會上提醒不要過度期待美聯儲降息。總而言之,市場不應低估美聯儲持續緊縮的時間長度,即使2023年不再大幅加息,但也不會很快降息,美國貨幣政策或將在相當一段時間內保持從緊態勢。

► 第四,可能上調通脹和失業率、下調GDP預測,提及美國經濟韌性以避免“衰退恐慌”。自上次會議以來,美國通脹並未顯著回落,對此,美聯儲或將上調對2022-24年底PCE和核心PCE通脹的預測。與此同時,美聯儲也將上調對失業率的預測,下調對GDP增速的預測,以此暗示貨幣緊縮將給經濟帶來一些痛苦。不過,我們預計美聯儲對美國經濟的總體態度不會非常悲觀,一是因為過度悲觀並不支持美聯儲繼續大幅加息,二是因為過度悲觀容易引發“衰退恐慌”,帶來資產價格大幅波動。為安撫市場,鮑威爾可能會提及美國經濟的韌性並表達對經濟“軟着陸”的期待,儘管實現“軟着陸”的概率已經越來越低。

總體上,本次會議將是美聯儲證明自己抗通脹決心的窗口期,過於鴿派的表態會被解讀為“溝通混亂”。美聯儲主席鮑威爾在Jackson Hole會議上的發言已向市場發出了明確信號,即美聯儲堅定致力於將通脹壓制回2%的長期目標。我們認為鮑威爾的講話為美聯儲接下來的行動指明瞭方向。此時此刻,行勝於言,美聯儲需要付諸行動,以證明自己是言行一致的。

上週回顧:宏觀數據與經濟事件

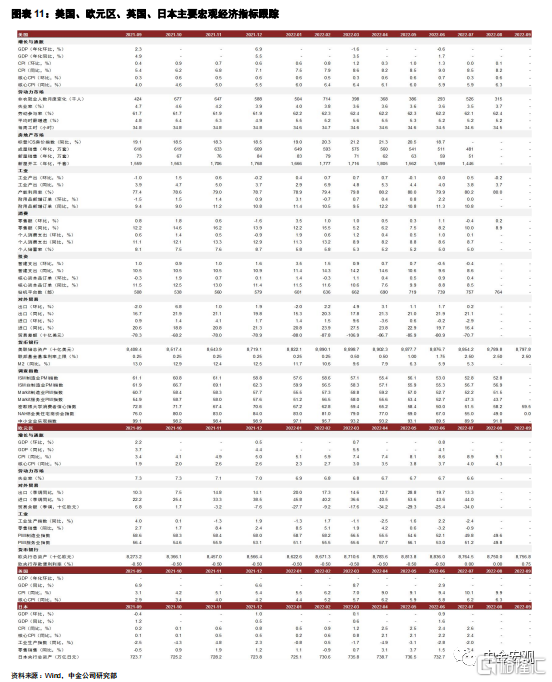

宏觀數據:美國7月商業庫存環比增長0.6%,與預期增速一致;8月未季調CPI同比增長8.3%,高於預期增速8.1%;8月季調後CPI環比增長0.1%,高於預期增速-0.1%;8月未季調核心CPI同比增長6.3%,高於預期增速6.1%;8月PPI環比增長-0.1%,與預期增速一致;8月工業產出環比增長-0.2%,低於預期增速0.1%;8月零售銷售環比增長0.3%,高於預期增速0%;8月進口物價指數環比增長-1%,高於預期增速-1.2%;8月NFIB小型企業信心指數為91.8,高於預期值90.5;9月紐約聯儲製造業指數為-1.5,高於預期值-13;9月費城聯儲製造業指數為-9.9,低於預期值2.8;9月密歇根大學消費者信心指數初值為59.5,低於預期值60;至9月10日當週初請失業金人數為21.3萬人,低於預期值22.6萬人。

歐元區7月季調後貿易帳赤字為403億歐元,高於預期赤字320億歐元;7月工業產出環比增長-2.3%,低於預期增速-1%;8月CPI同比增速終值為9.1%,與預期增速一致;8月CPI環比增長0.6%,高於預期增速0.5%;9月ZEW經濟景氣指數為-61.9,低於預期值-60。

本週關注:宏觀數據與經濟事件

宏觀數據:週一公佈美國9月NAHB房產市場指數。週二公佈美國8月年化新屋開工總數,8月營建許可總數;歐元區7月季調後經常帳。週三公佈美國8月年化成屋銷售總數。週四公佈美國第二季度經常帳,8月諮商會領先指標環比增速,至9月17日當週初請失業金人數,至9月21日美聯儲利率決定上限。週五公佈美國9月Markit製造業PMI初值,9月Markit服務業PMI初值;歐元區9月製造業PMI初值。

經濟事件:週四美聯儲FOMC公佈利率決議、政策聲明及經濟預期,美聯儲主席鮑威爾召開貨幣政策新聞發佈會。

More Content