今年以來,消費電子市場表現大不如去年,同時半導體市場“砍單”、“去庫存”的聲音不斷。

就在這時,美國芯片法案敲定,給國內半導體企業帶來了新的驅動力。

越來越多的芯片企業湧入二級市場,今天筆者將介紹一家聚焦顯示驅動芯片領域的企業。

天德鈺(688252.SH)將於9月16日(週五)開啟申購,其發行定價21.68元/股,對應27.14倍市盈率,低於中證指數行業平均市盈率(45.84倍)以及可比上市公司的平均市盈率(66.60倍)。

本次公開發行後總股本為405,555,600股,按此計算,天德鈺的發行總市值約87.92億元,在科創板處於合理水平。

鑑於天德鈺的發行估值不高,打新有一定的性價比。不過,公司今年以來的業績有較大波動,後續謹慎關注。

01

明星資本入股

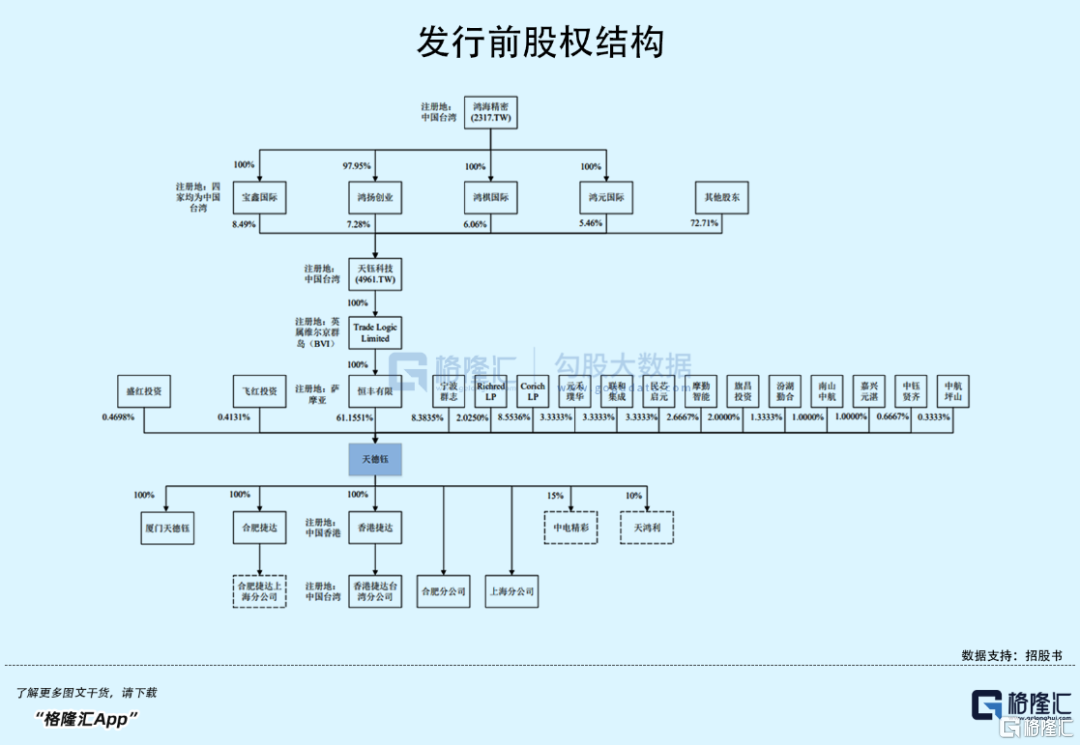

穿透天德鈺的股權結構,其背後的股東大有來頭!

天德鈺成立於2010年,是由台交所上市公司天鈺科技(4961.TW)通過子公司恆豐有限在深圳設立的公司,而富士康的母公司鴻海精密(2317.TW)為天鈺科技的第一大股東。

資料顯示,鴻海精密是全球3C(電腦、通訊、消費類電子)代工領域規模最大、成長最快的國際集團,位列2021年《財富》世界500強排行榜第22名。

截至發行前,天德鈺無實際控制人,控股股東為恆豐有限,其持有公司61.1551%的股份。

值得注意的是,元禾璞華於2020年10月以6.1元/股的價格入股,目前持股3.3333%,該次增資完成後,天德鈺的投後估值約15億元。

事實上,元禾璞華在芯片領域的涉獵不止於此,中科藍汛、恆玄科技、思瑞浦、瀾起科技、唯捷創芯等芯片公司背後都有元禾璞華的身影,並且均已成功IPO。

股東背景強大、明星投資機構入股,天德鈺有何看頭?

02

產品結構單一

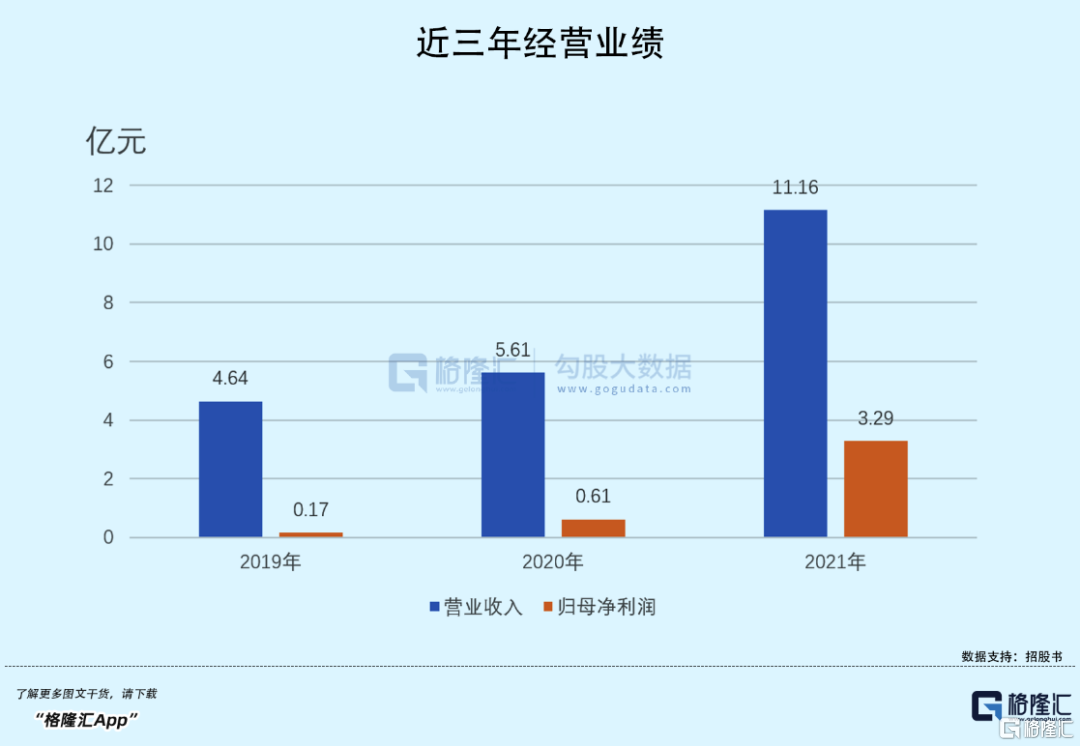

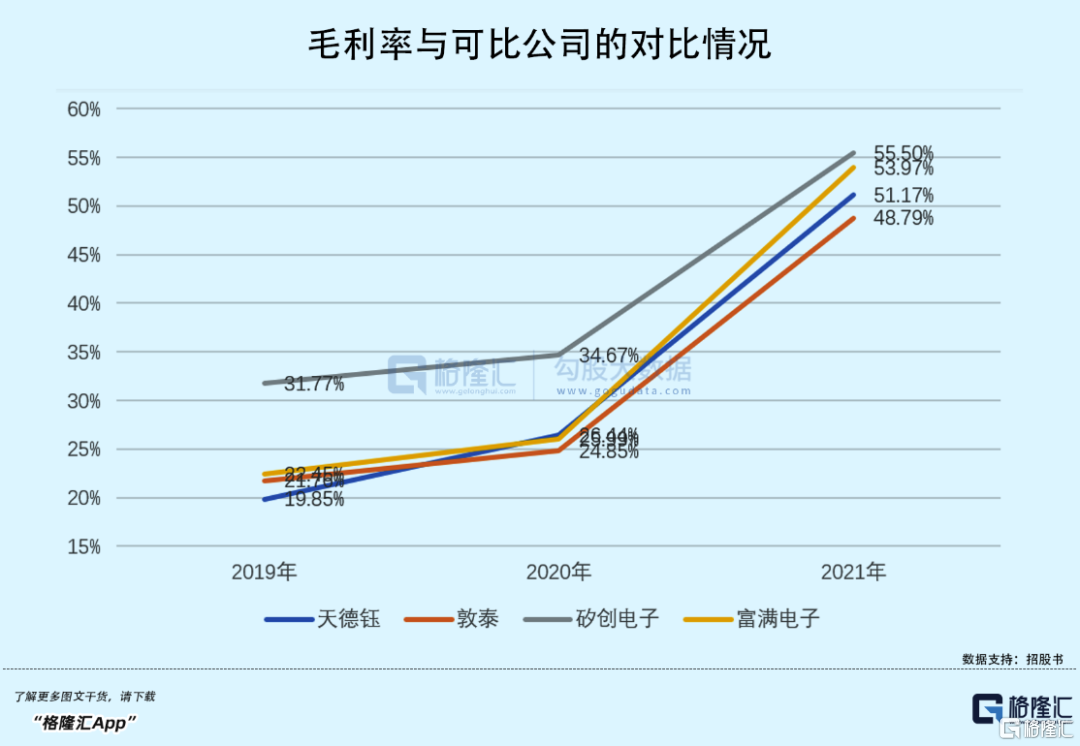

天德鈺聚焦移動智能終端領域的整合型單芯片,2019年-2021年報吿期,公司的營收由4.64億元增長至11.16億元,年均複合增速約55.09%;相對應的歸母淨利潤則由1727.77萬元增至3.29億元,年均複合增長率高達339.92%;毛利率由19.85%上升至51.17%。

2021年受到下游需求擴張,公司產品價格大幅上漲,以智能移動終端顯示驅動芯片為例,其價格由2020年的2.41元/顆上升至2021年的5.5元/顆,漲價幅度超過100%,使得整體收入和利潤得以快速增長,同時毛利率也大幅提升,與行業趨勢一致。

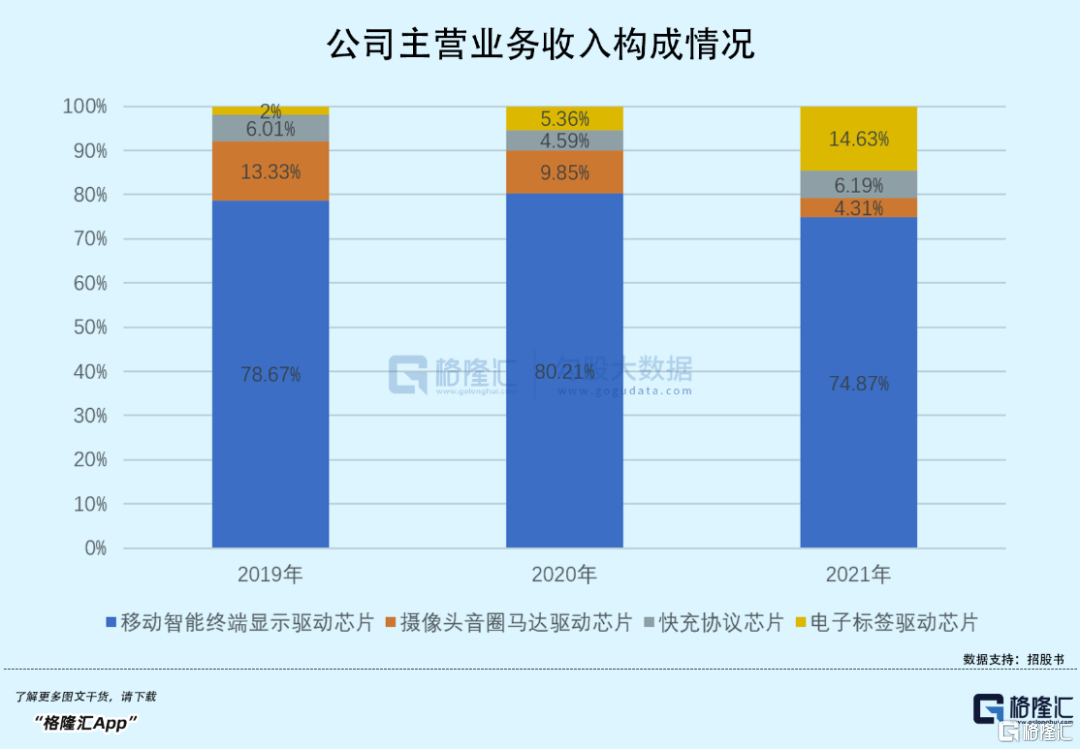

目前,天德鈺擁有智能移動終端顯示驅動芯片(DDIC)、攝像頭音圈馬達驅動芯片(VCM)、快充協議芯片(QC/DP IC)和電子標籤驅動芯片(ESL)四類主要產品,在這四類芯片領域,近三年公司分別累計出貨 4.59 億顆、6.97 億顆、3.20 億顆和0.53 億顆。

其中DDIC是公司的主要收入來源,其收入佔比在7成以上,側面反映出目前公司收入結構較為單一。

03

利潤高增長難以持續

目前,DDIC主要發展方向為高分辨率、高幀率、減少外圍器件、高集成、減少下邊框寬度等,天德鈺的產品在行業內競爭優勢並不突出。

公司已逐步佈局含觸控與顯示驅動集成芯片(TDDI)技術,其能有效減少智能手機外圍芯片尺寸,不過公司TDDI的佈局較晚,2021年才實現量產交貨。

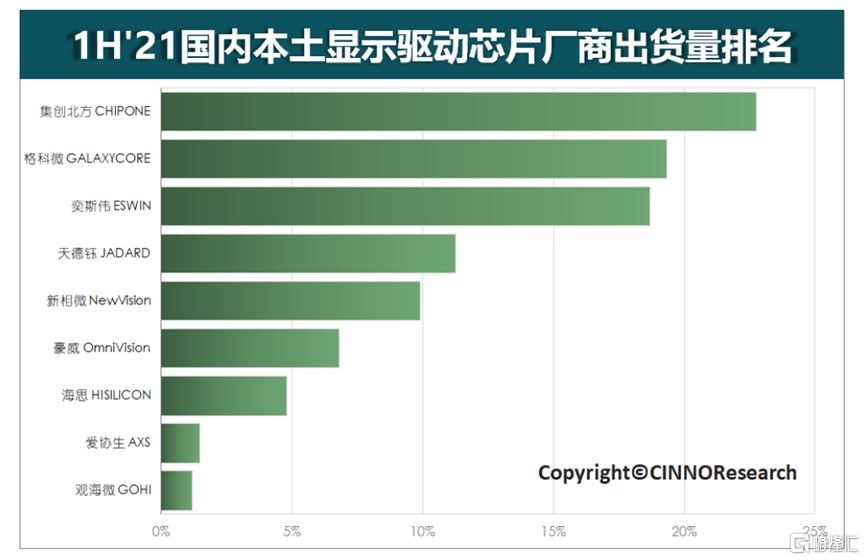

公司的DDIC產品主要面向LCD面板應用,在智能手機領域,天德鈺的市場份額約12%,行業排名第四。

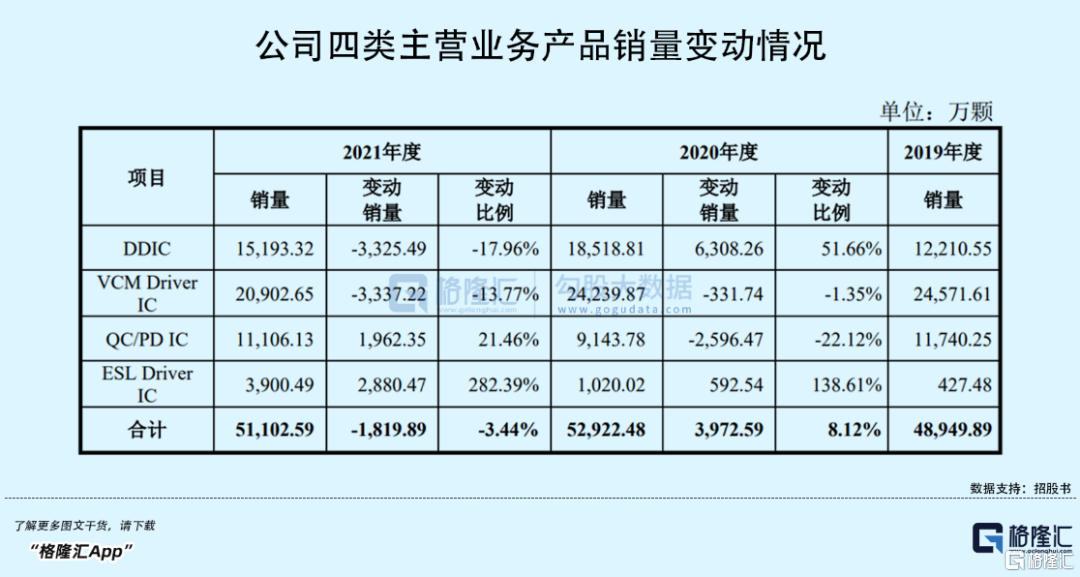

雖然漲價給公司帶來了較多的業績,但產品的銷量卻在下降。

就拿DDIC來説,2020年、2021年,其銷量由18518.81萬顆降至15193.32萬顆,下滑幅度將近18%。

天德鈺表示,2021年公司主要是低單價、較成熟製程的產品銷量下降,而對中高性能、高單價產品採購增加,優化了DDIC的產品結構。

2021年芯片市場火熱,玩家們的庫存陡升,而2022年以來,隨着半導體行業供應鏈緊張的情況逐步緩解,加上下游消費電子品牌廠商銷售疲軟,對芯片企業來説,意味着其利潤高增長或將不再持續。

實際上,2022年以來公司所處的產品市場供給增加,但採購成本並沒有相應的下調,同時產品銷售價格有所下降,一定程度上影響了公司的盈利水平。公司預計2022年1-9月將實現營業收入8.93億元-10.92億元,同比增長14.31%-39.78%,歸母淨利潤為1.81億元-2.3億元,同比下降7.25%-27.01%。

04

高度依賴供應商

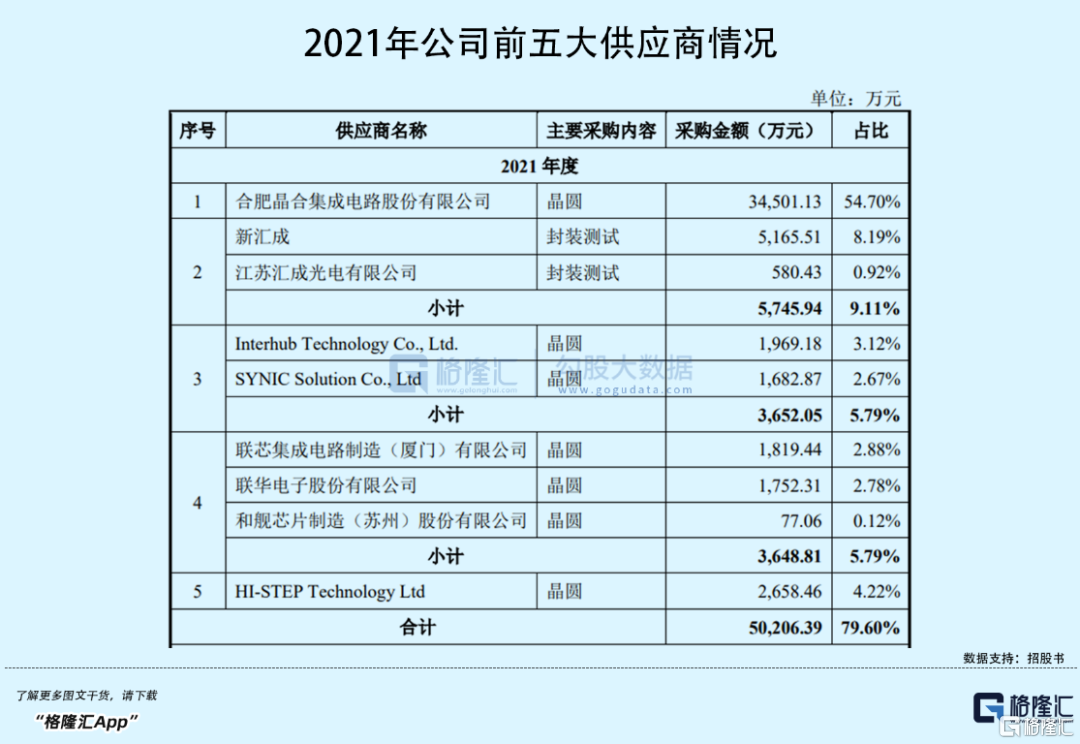

天德鈺與大多數芯片企業一樣,採用典型的Fabless經營模式,對上游晶圓的依賴程度較高,公司存在對主要供應商高度依賴的風險。

眾所周知,晶圓廠本身行業集中度就比較高,CR5企業產能超過90%。尤其是顯示驅動IC封裝工藝較為複雜,能夠提供相關封裝服務的封裝測試廠並不多。

報吿期內,公司向前五大供應商採購金額佔總採購金額的比重約8成,其中2020年第一大晶圓供應商由台積電變更為晶合集成,2021年公司向晶合集成的採購比例高達54.7%,封裝測試供應商則是新匯成及其控股子公司,佔比約9%。

05

結語

截至9月15日,本月共20只新股上市,目前8只已跌破發行價,其中創業板4只、北交所3只、科創板1只。新股破發的原罪無非是估值高、基本面較差,但從最近的新股市場表現來看,也很大程度受到市場情緒的影響。

其實,首日表現主要就是看賽道景氣度和當日市場情緒,例如昨日上市的科捷智能,雖發行市盈率略高,若放在平時,這種小盤新股在科創板其實很容易被炒作,但昨天受市場整體暴跌的影響,最終收綠。

當下的市場一直圍繞着國產替代的大方向在展開結構性行情,市場對於芯片板塊還是挺有信心的,待到天德鈺上市之時,或許還能蹭一蹭風口?

More Content