本文來自格隆匯專欄:中金研究 作者:肖捷文 劉政寧等

歐央行9月會議宣佈三大利率加息75個基點,且未來預計將持續加息。此外,歐央行大幅上調通脹預測,下調未來兩年經濟增長預測,凸顯歐元區滯脹風險[1]。在歐元區經濟面臨“重重困難”之際,歐央行毅然選擇75基點“大踏步”加息,顯示歐央行抗通脹意志堅定。往前看,我們預計歐央行將繼續緊縮直至通脹趨勢性回落,如通脹持續攀升,不排除10月繼續加息75個基點,至年底存款便利利率或升至1.75%左右。同日(9月8日)美聯儲主席鮑威爾在CATO研究所會議上有關貨幣政策的發言也再次強調抗通脹決心。我們認為,海外央行集體緊縮的格局將愈發凸顯,這將增加全球經濟下行壓力,加大金融市場波動。

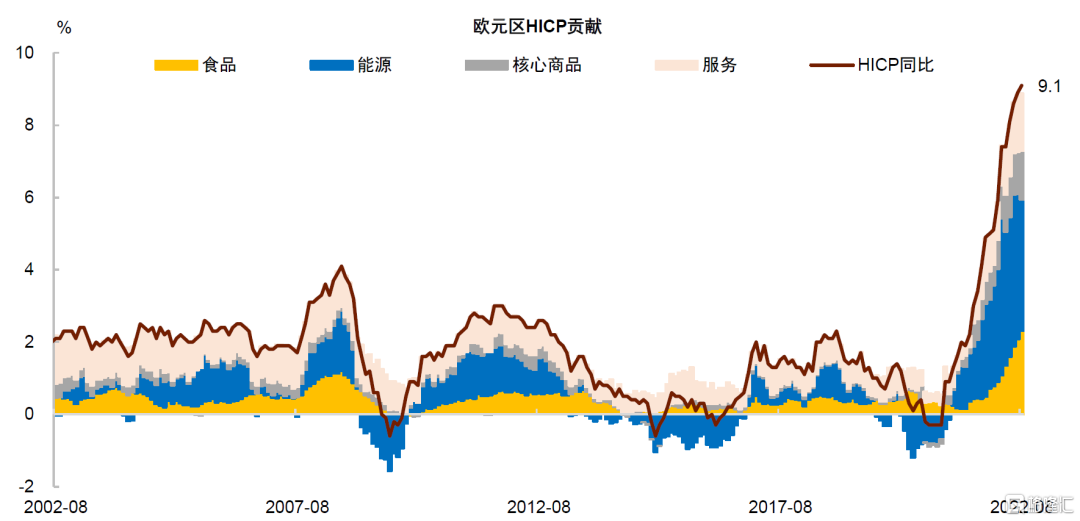

首先,歐央行大幅上調通脹預測,同時下調經濟增長預期[2]。根據歐央行決議,2022/23/24年HICP通脹率預測分別上調至8.1%/5.5%/2/3%,高於6月的預測(6月為6.8%/3.5%/2.1%)。根據歐盟統計局的8月通脹初值,歐元區8月份HICP高達到9.1%,觸及歐元區有史以來最高水平。歐央行認為,由俄烏事件引發的能源和食品價格上漲仍是通脹的主要來源,一些部門因經濟重新開放刺激需求也帶來了價格上漲的壓力,此外,供應瓶頸仍在推動通脹上升。拉加德在記者會上稱,雖然與美國強勁需求推升通脹不同,歐元區的通脹主要由供給側因素導致,但除了上漲最為明顯的能源部門外,通脹壓力也在向其他商品和服務領域擴散,另外工資通脹和通脹預期也都出現了抬升跡象。歐央行認為,價格壓力在整個經濟中繼續加強和擴大,通脹可能在短期內進一步上升。

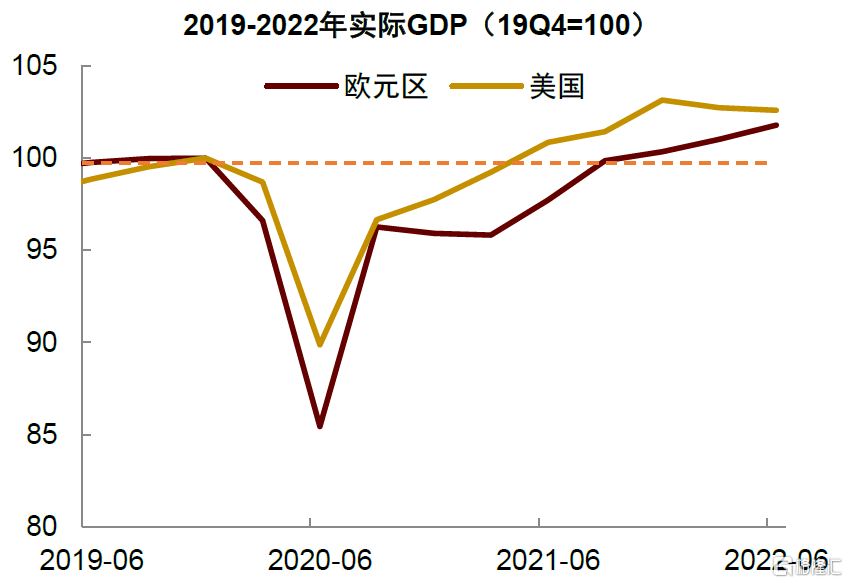

經濟增長方面,歐央行上調2022年增速,下調未來兩年增速,2022/23/24年GDP增速分別為3.1%/0.9%/1.9%(6月為2.8/2.1/2.1%)。其中,今年增速的上調或主要反映了2022年上半年歐元區復甦的韌性,但歐央行指出,最近的數據表明歐元區經濟增長大幅放緩,預計今年晚些時候和2023年第一季度經濟將陷入停滯,反映歐央行對今明兩年經濟增長的擔憂增多。拉加德在記者會上指出[3],如果極端情況下歐元區發生能源斷供,且出現天然氣等能源配給制的情況,悲觀情形下明年歐元區或陷入負增長。我們在報吿《歐洲經濟:不可低估的風險》中指出,在疫情和俄烏雙重影響下,歐元區經濟正面臨供應鏈衝擊、貿易條件衝擊、輸入性通脹衝擊三類通脹衝擊疊加風險。在較弱的復甦根基與嚴峻的“滯脹”挑戰前,歐元區下半年乃至未來兩年經濟增長壓力或比美國更大。

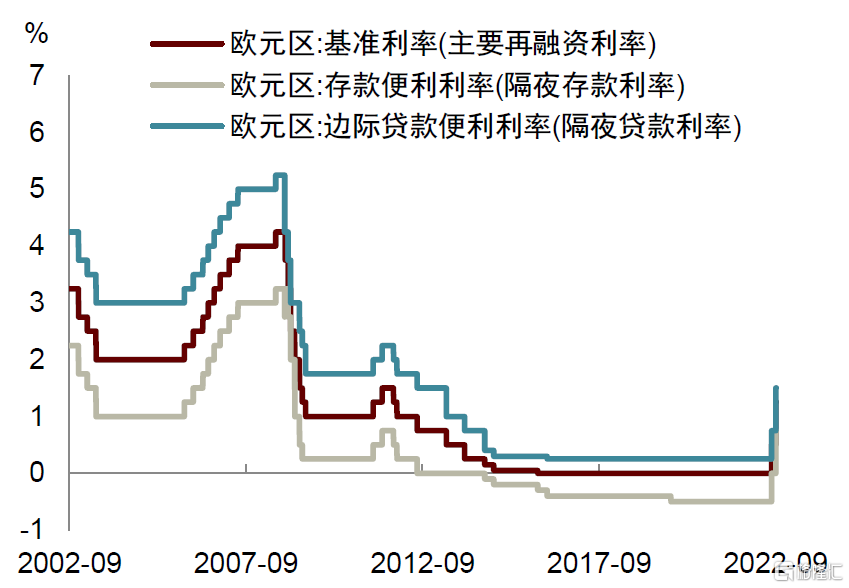

貨幣政策方面,歐央行加息75個基點,且稱未來將持續加息,雖已採取“加息前置”(front-loading)的策略,當前利率水平離中性利率目標仍“遠”。歐央行此前首次加息就選擇了50個基點的幅度,第二次加息就提速至75個基點“大踏步前進”,顯示歐央行希望儘快進行貨幣政策正常化。根據歐央行行長拉加德在記者會上的表述,這一決議雖歷經激烈討論,最終仍得到了所有委員們的支持[4]。考慮到歐央行此前多次與前瞻指引背離,鷹派態度超市場預期,為保障歐央行市場信譽,拉加德在此次記者會上反覆強調歐央行已放棄加息前瞻指引,歐央行管委會在未來加息路徑方面將採取逐會決定(meeting-by-meeting approach)、完全按照通脹數據行事(data dependent)[5]的方法。捨棄前瞻指引後更大的政策靈活度或也意味着金融市場波動加劇。此外,歐央行稱在接下來的幾次會議上,理事會預計將進一步提高利率,以抑制需求並防範通脹預期持續上移的風險。拉加德也在記者會上稱“離中性利率仍遠”,未來幾次會議上預計仍將繼續加息(範圍大概是未來2-4次會議[6])。

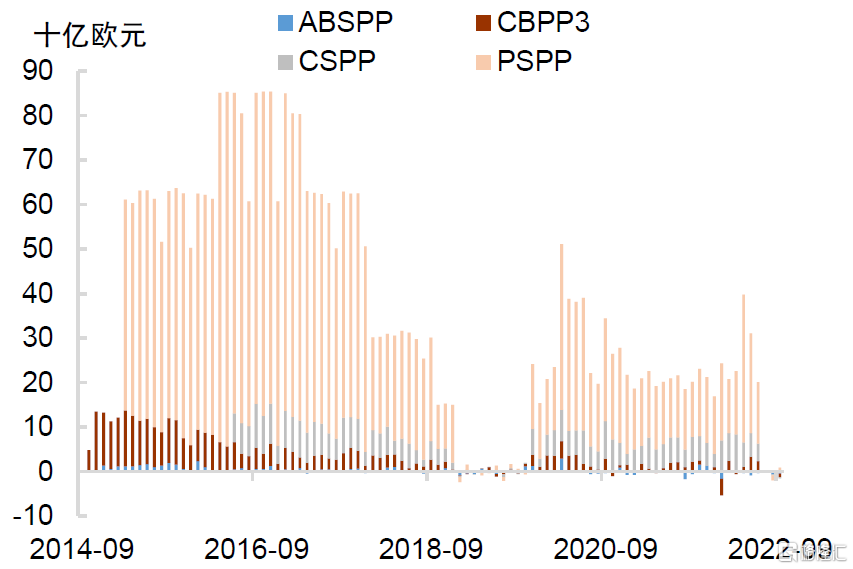

資產購買政策方面,歐央行仍未開啟量化緊縮,仍按此前承諾繼續APP與PEPP項目下的再投資。拉加德在記者會上稱,利率政策仍將是歐央行使用的主要工具。我們認為,資產購買項目中到期再投資的靈活性可以為歐元區碎片化風險提供保障,暫時或不會像美聯儲一樣大步開啟縮表,而是先以加息打壓需求,後再根據成員國金融條件情況靈活調整資產購買內容及總量。至於7月公佈的應對金融分化風險的新工具TPI,此次政策聲明中並未再次提及,拉加德在記者會上稱,在滿足TPI前提條件的情況下歐央行會毫不猶豫使用TPI,但並未就操作細節展開闡述,再次表明了該政策具有較大靈活性,且並非歐央行常規使用的政策工具,更多是作為歐元區碎片化風險的“最後一道防線”。

往前看,我們預計歐央行將堅定繼續緊縮,至年底存款利率或升至1.75%左右。如前所述,歐央行貨幣政策決策已完成按照數據行事,而根據HICP環比走勢推算,如果能源供給在短期內不能得到根本性解決,未來幾個月通脹率將繼續處於高位,這意味着歐央行還將繼續加息。我們預計10月、12月會議上的加息幅度也或將不會太低,如通脹持續攀升,不排除10月繼續加息75個基點,至年底存款便利利率或升至1.75%左右。我們預計,持續加息將導致金融條件收緊,廣義貨幣M2和信貸增速下降,對歐元區經濟也將帶來額外壓力。

同日(9月8日)美聯儲主席鮑威爾在CATO研究所會議上有關貨幣政策的發言也再次強調抗通脹決心[7]。我們認為,海外央行集體緊縮的格局將愈發凸顯,這將增加全球經濟下行壓力,加大金融市場波動。美聯儲主席鮑威爾在CATO研究所會議上稱美聯儲需要在通脹問題上繼續採取果斷有力的行動,直到完成抗擊通脹的任務,因為通脹高於目標的時間越長,風險越大;此外,鮑威爾強調,歷史經驗教訓來看,不應過早放鬆政策[8]。我們認為,如果下週二公佈的美國8月通脹數據同比增速仍在8%以上,美聯儲下次議息會議很可能再次加息75個基點。整體來看,歐美央行在滯脹風險前行為愈發趨同,在抗通脹方面持續鷹派,強調決心與信心,但於此同時也強調放棄加息路徑的前瞻指引,更多依據最新發布的數據“見機行事”。歐洲“滯漲”風險已大幅上升,歐央行已很難在避免經濟衰退前作出任何承諾,此次會議更多凸顯的是歐央行“頂住衰退壓力”,抗通脹意志堅定。向前看,我們認為一方面,更大的政策靈活性或也將帶來更大的資產價格波動,另一方面,海外央行“緊縮共振”可能使全球金融條件同步收緊,全球經濟下行壓力增加,宏觀經濟金融波動加劇。

圖表:歐元區HICP通脹率遠高於歐央行2%的目標

資料來源:Haver Analytics,中金公司研究部

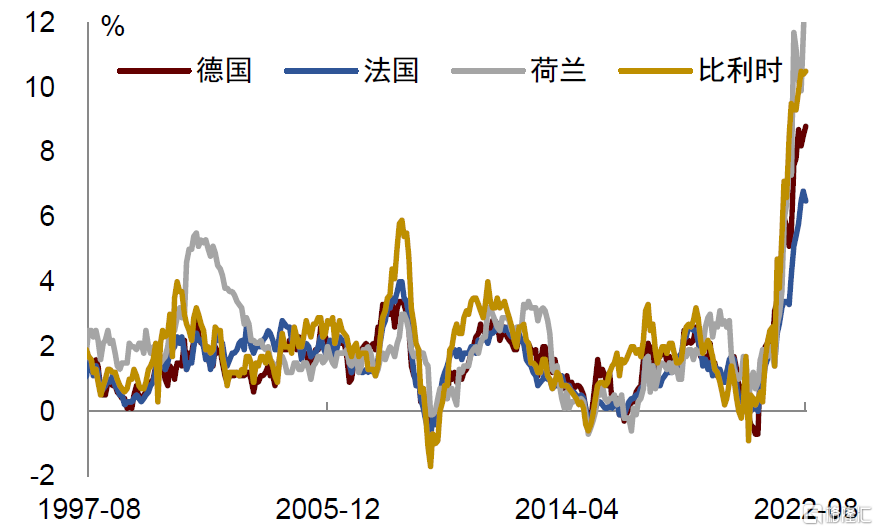

圖表:歐元區多國HICP同比增速已達兩位數

資料來源:Wind,中金公司研究部

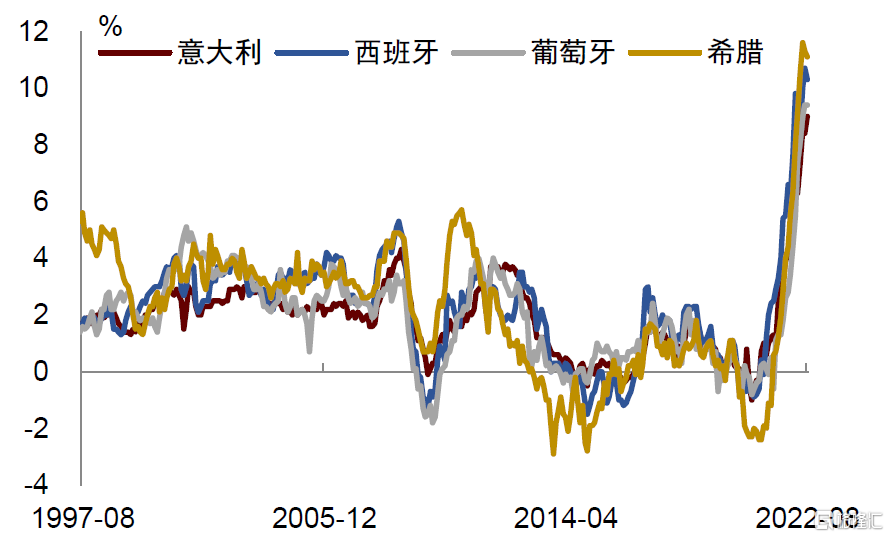

圖表:歐元區多國通脹已遠超2%的中期目標

資料來源:Wind,中金公司研究部

圖表:歐元區資產購買計劃

資料來源:Wind,中金公司研究部

圖表:歐元區三大關鍵利率

資料來源:Wind,中金公司研究部

圖表:歐元區復甦根基弱於美國

資料來源:Wind,中金公司研究部

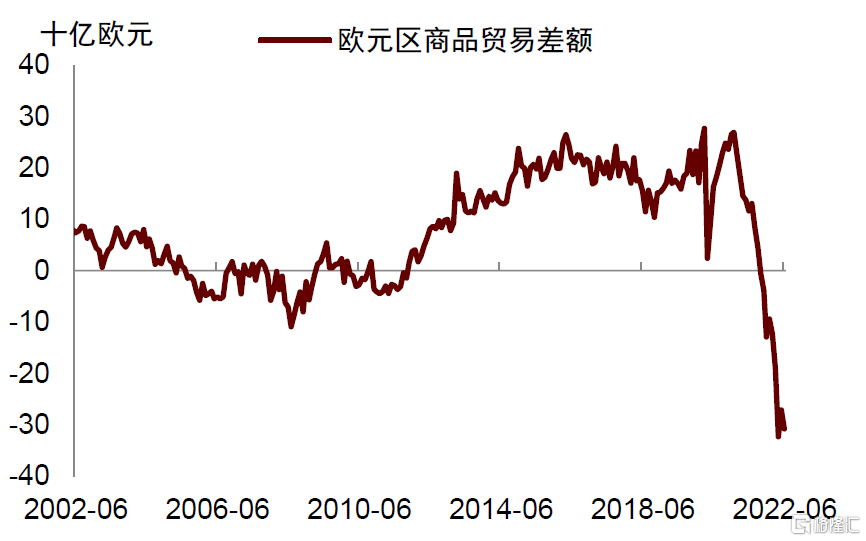

圖表:歐元區貿易逆差擴大

資料來源:Wind,中金公司研究部

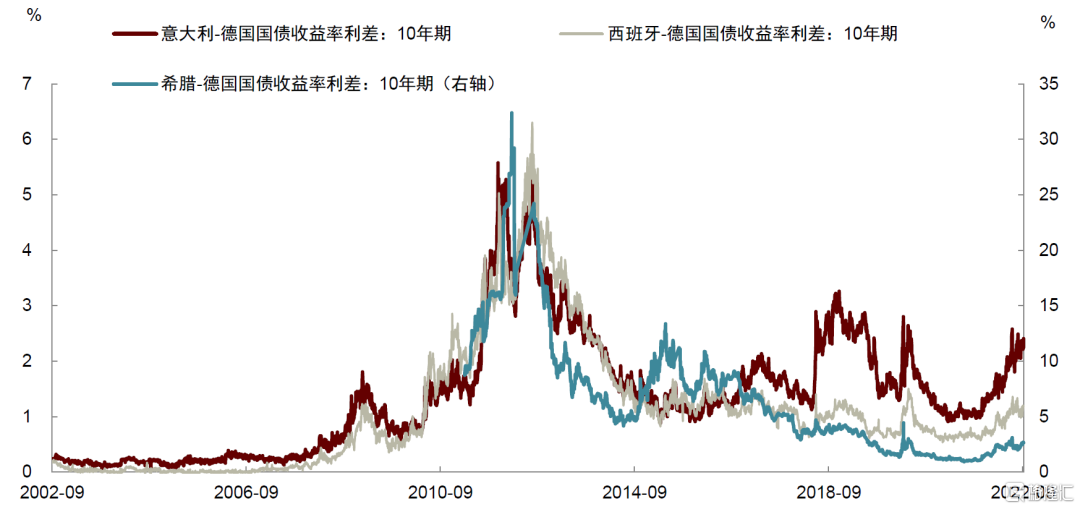

圖表:7月歐央行議息會議以來,意德利差明顯走闊

More Content