在2015-2016年股災熔斷之後,A股各行業的龍頭核心資產迎來了持續長達5年的大牛市,雖然2018年有過一些波折,但整體無傷大雅。

核心資產的超級牛市行情轉折點發生在2021年2月18日,見頂之後不斷下挫,少則40-50%,多則70-80%。而以新能源為代表的新能源持續火熱至今,仍然沒有任何切換輪動的跡象。

什麼是冰火兩重天?這就是。

01

白馬雷潮

218以來,很多傳統行業的茅牛紛紛重挫暴雷,包括房地產、醫療以及消費。這些都是過去誕生非常多牛股的行業。

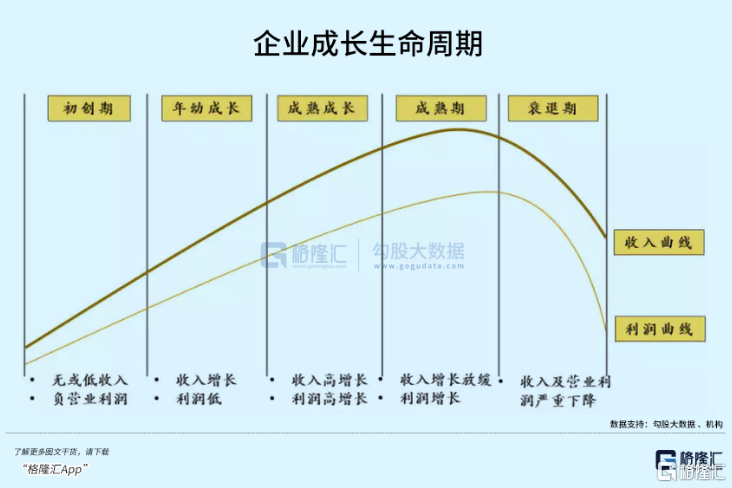

從2002年實施土地招拍掛制度以來,房地產開啟了轟轟烈烈長達20年的黃金髮展期。但每一個行業都會經歷初創期、成長期、成熟期、衰退期。很顯然,當前的房地產已經邁過成熟期,正式跨入衰退期。30年未有之景象,房地產和建築業對於GDP的累計同比貢獻率已經在今年轉負了。

然而過去20年,房地產產業鏈誕生了太多太多大牛股。萬科,江湖一哥,曾經為投資者創造過超100倍的回報率,但英雄遲暮,現在離優秀越來越遠。從去年3月至今,萬科跌了將近50%,未來可能再也回不去35元的歷史高位了。

房地產上下游產業鏈非常長。上游綁定水泥、建材等,下游綁定家電、廚電、家居、家裝等。

水泥核心龍頭海螺水泥股價從56.8元跌至目前的32.76元,跌幅超過42%,市值蒸發逾1200億元。建材龍頭北新建材從55.12元跌至目前的27.23元,跌幅超過50%。而過去這兩家龍頭曾創造過4200%、5200%的回報率。

下游家電已於2018年觸頂萎縮。2021年,國內空調市場零售量為4689萬台,同比下滑8.7%,較2018年大幅下滑18%。去年零售額為1527億元,同比下滑1.2%,較2018年大幅下滑24%。

空調只是家電行業的一個縮影。彩電、冰箱、洗衣機、廚房電器、熱水器、小家電等主要生活家電都已飽和。空調龍頭大白馬被市場拋棄,就連小熊電器這種黑馬也被殺的鼻青臉腫,股價高位回撤近70%。

還有過去被市場極度看好的東方雨虹,現在頹勢已顯,股價從63.72億元跌至目前的37.5元,跌幅高達41%。

除了地產,還有醫藥行業被市場殺的非常慘烈,包括創新藥、醫療器械、疫苗、CXO、醫療服務等等。

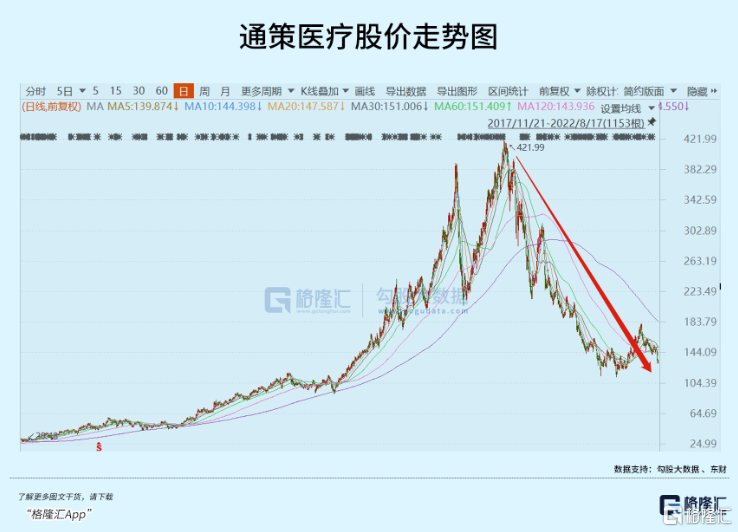

恆瑞醫藥、長春高新、康泰生物、智飛生物、歐普康視、康龍化成、凱萊英、健帆生物、華蘭生物、通策醫療等數十家令人耳熟能詳的公司過去均是超級牛股,但如今少則跌50%,多則跌超80%。

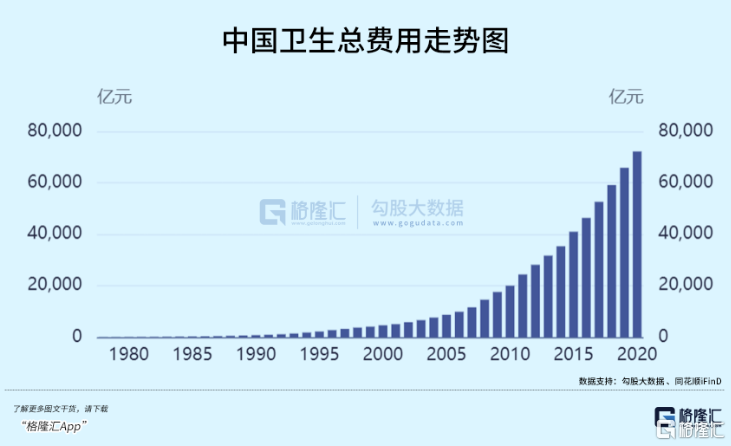

過去,中國衞生總費用從2000年的4586億元增長至2020年的72175億元。20年時間,醫療費用翻了將近15倍,年複合增長14.78%,遠超GDP的增速。而這樣的增長盛景,未來並不可持續。

今年1月10日,國常會明確表示要推動集中帶量採購常態化、制度化並提速擴面,持續降低醫藥價格,讓患者受益。

原來,市場幻想着國產化程度低的醫藥領域會是集採的避風港,中短期內不會被集採。但事實證明,集採的推進比預想的更快。今年4月,福建牽頭的開展電生理和腔鏡吻合器採購聯盟集採,納入2022年擬重點推進的聯盟集採。

7月11日,國家組織骨科脊柱類耗材集中帶量採購公吿顯示,本次集中帶量採購產品為骨科脊柱類醫用耗材,根據手術類型、手術部位、入路方式等組建產品系統進行採購,共分為14個產品系統類別。這意味着幾乎所有脊柱產品都要被集採。

今年7月底,國家醫保局辦公室印發《關於開展口腔種植收費和醫療服務價格調查登記工作的通知》,登記範圍包含公立以及非公立醫療機構,確保“橫到邊、豎到底、全覆蓋”。

目前,安徽蚌埠市已經先行試點,實行種植牙項目限價收費。其種植牙醫療服務項目收費,從均價10000元/顆左右,降至2200元/顆以下,最高降幅82%以上。如果接下來國家集採方案想推動中高端種植牙價格大幅降低,以通策醫療為代表的民營醫療機構的盈利能力會受到顯著衝擊。

8月初,江西省牽頭開展肝功生化檢測試劑信息申報工作,覆蓋26種被檢測物資,覆蓋22省市,集採規模相當於70%中國省份。至此,IVD領域也無避風港,大超市場預期。

在集採推進的同時,醫療改革也持續推進。去年10月15日,國務院醫改領導小組印發《關於深入推廣福建省三明市經驗深化醫藥衞生體制改革的實施意見》。醫改意見一錘定音,或將深刻改變整個醫藥行業的運行邏輯。

“三明模式”嚴控過度檢查、過度用藥、過度治療,實現了“公立醫院迴歸公益性,醫生迴歸看病角色,醫患間迴歸信任”。直白的講,三明模式實現了財政降壓、患者減負、醫生增收“三贏”局面,醫藥、器械、醫療服務等龐大的利益集團將成為輸家。

全國推廣三明模式,正式吹響了集結號。如果未來落地執行與推進良好的話,會類似反壟斷之互聯網的深遠影響。

一方面集採提速擴面,會衝擊現有醫藥醫療上市公司的毛利率,另一方面隨着三明模式的推廣,會減少非必要的過度用藥治療,量上會減少(改革成功的話)。量價齊殺,醫藥醫療公司的盈利能力會被大大削弱。這是大醫藥行業從去年7月以來一路暴跌至今的重要邏輯。

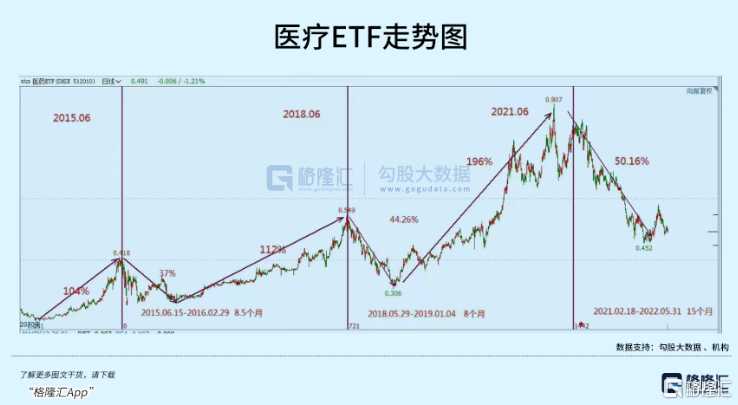

有投資者拉出了醫藥ETF的走勢圖,期盼着觸底反轉,演繹過去的規律。在我看來,慣性投資普通投資者是虧錢的重要原因之一,過去優秀不能代表未來優秀啊。

此外,油茅、醬茅、安防茅、火鍋茅的股價表現也都陷入了泥潭,讓投資者深感絕望。

02

成長為王

過去很多年,A股始終在科技(成長)、消費、週期、醫藥、金融等大類板塊中輪動上演超級行情。而從去年218開始,市場始終扎堆科技,更加堅定了成長才是王道的共識。

從股票定價邏輯來看,成長才是價值投資的底色,而不是所謂龍頭,所謂核心資產大票。

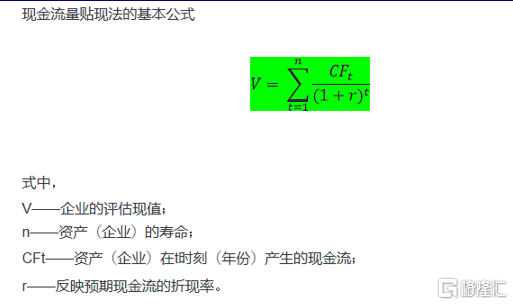

商業的目的是賺錢,好的商業模式就是能夠源源不斷賺更多的錢。從股票定價邏輯來看,就是源源不斷生產自由現金流,折現過來就是越來越有資本價值(DCF估值模型)。自由現金流貼現的基本公式如下:

(來源:百度百科)

企業現有價值大小,主要跟兩個變量有關,一個是永續經營下現金流總和,一個是折現率。前者要高,就要求上市公司保持持續的利潤增長,即公司的成長性與穩健性。後者=無風險收益率+信用利差+經營風險利差+……這跟公司所處市場競爭地位、盈利能力、資產負債情況等密切相關。一般而言,公司越優秀,折現率越低,經營與盈利質量越高。

從定價邏輯來看,一家公司的資本價值是否持續增長,關鍵在於持續的成長性。記得,不要只看短期1、2年的增長。

未來,投資的大方向要擁抱成長股,這是由股票底層邏輯決定的。過去很多傳統行業,包括房地產、家電、水泥、銀行、調味品、食用油、乳製品等等,已經從成長期走入成熟期,乃至衰退期,市場規模從增量變為存量,乃至大幅萎縮。那麼這些行業的龍頭們也從小公司變成大公司,也已經走過成長期,未來業績增速大幅放緩,乃至不增長,市場給予得估值越來越低才是正常的。

這些年,中國經濟也從高速增長變為高質量增長(中低速),未來不再依靠房地產。未來經濟增長引擎無它,只有兩個:一是消費,一是科技。後者是依靠技術提高產出效率,提升產業的附加值,附加值高了居民收入才能增長,才會給消費帶來更大的增長。

從歐美歷史發展進程來看,消費後期必然成為經濟增長的主力。2020年5月,中央政治局常委會會議首次提出,要加快形成以國內大循環為主、國際國內雙循環相互協調的發展格局。這其實也為未來中國經濟的增長定了調。

擁抱所謂核心資產躺賺的時代已經成為過去式。未來大的投資機會聚焦在科技與消費。對待科技成長,市場非常慷慨給予了非常高的估值,且行情持續上漲了3年時間。消費呢,要有成長性的細分賽道才會有良好機會。不要慣性持有所謂茅牛,而不知商業世界滄海桑田的鉅變。

03

尾聲

2015年全面牛市之後,A股再難有全面牛了,結構性牛市與熊市恐怕會是常態。因為我們的經濟體,本身就是有產業興,有產業落,有公司興,有公司落,有產業正處在順週期,有產業正處在逆週期裏,普漲是奢望,分化才是常態。這種局面,對於市場投資者會很難。因為沒有多少人能夠靈活做到在不同行業切換來切換去。

並且,中國很多行業很多公司已經變大變強,市值已經很大了,提供良好回報率的時間窗口其實已經過去了。未來,能夠有很大增量的行業會越來越小,交易也會越來越擁擠,投資賺錢的難度也會越大。這需要投資者做好充分心理準備。

More Content