本文來自格隆匯專欄:中金研究,作者: 劉政寧 鄭宇馳等

今年以來,歐洲天然氣和電價大漲,市場對歐洲能源危機的擔憂增多。歐洲能源危機的原因主要有兩點,一是歐洲對內採取較為激進的碳中和計劃,二是對外過度依賴俄羅斯的能源供應。實現碳中和要求限制化石能源的使用,但可再生能源因為供應不穩定,短期內難以完全替代化石能源,帶來供需缺口。俄羅斯對歐洲天然氣“斷供”進一步放大缺口,加劇能源價格上漲。歐洲能源價格上漲對其製造業影響多大?對中國出口有何含義?

摘要

能源供給短缺拖累歐洲工業復甦,加大歐元區經濟“滯脹”壓力,經濟陷入衰退的概率也明顯增加。分國家看,對俄羅斯能源供應依賴較高的國家(如德國)受影響較大,德國工業產出至今未恢復至疫情前水平,德國也成為歐元區經濟復甦的拖累。分行業看,德國的能源密集型行業,如化工、造紙的工業生產在俄烏事件後表現疲軟,另外汽車製造業因受到芯片短缺影響持續低迷,進一步放緩整體工業復甦的步伐。

能源價格上升通過三條渠道影響中國出口:1)高能源價格使得歐洲增加對於綠色能源的需求,增加中國光伏等產品對歐的出口需求。2)部分歐洲製造業(化工、汽車等)產能受損可能給中國帶來轉移訂單。3)如果歐洲能源困局持續導致未來歐洲需求明顯下行,或對中國出口造成一定壓力。歐洲受能源影響比較大產品出口份額或有所下降,中國相關產品出口份額或有所上升,歐洲從中國進口的份額或也有所上升。分行業看,歐盟加大了對中國光伏產業、含氮雜環化合物等化工產品以及汽車的進口份額。中國的供給相對優勢也可以緩衝海外需求下降引發的出口速度下行,但需密切關注歐洲能源困局的演變是否會導致未來歐洲需求明顯下行。

歐洲能源危機表明,實現碳中和循序漸進比較合適,激進的綠色轉型或對經濟運行造成較大損害。新能源具有製造業屬性,中國在製造業上的優勢能為發展新能源提供良好基礎。能源供給穩定經濟發展的基石,保障能源安全對維護和提升產業全球競爭力至關重要。

正文

歐洲能源危機的成因

2022年俄烏事件發生以來,國際能源價格高漲,其中,許多歐洲國家的電價和天然氣價格飆升,引發市場對歐洲能源危機的擔憂。究其原因,我們認為主要有兩點:一是歐盟內部為實現碳中和而採取了較為激進的限制化石能源的舉措,加大了綠色轉型過程中的供需失衡。二是部分歐盟成員國對俄羅斯天然氣的依賴度高,在俄烏事件發生後面臨被“斷供”的風險。

激進的碳中和目標

為應對氣候變化,追求可持續發展,世界許多國家都提出了自己的碳中和目標,但歐洲的碳中和目標無疑更為激進。歐盟2020年4月通過《歐盟氣候法案》,立法確定了2050年達成碳中和的目標顯然更具雄心[1]。歐盟指出,“通過實現氣候中和,歐盟將成為第一個實現淨零排放平衡的大陸。我們雄心勃勃的目標將成為別人的榜樣[2]”。

德國作為歐盟的“綠色先鋒”,更是提出要在2045年實現碳中和。能源的生產和使用佔歐盟温室氣體排放的75%以上[3],因此減少化石能源的使用,促進風能、氫能、太陽能等可再生能源的發展是碳中和目標實現的關鍵,而電力碳中和又是能源碳中和的重中之重。德國在能源領域的碳中和之路可謂一波三折。2019年,德國前總理默克爾計劃在2038年停止燃煤發電[4]。2021年,新一屆德國聯合政府將“退煤”時間提前至2030年,並拒絕了推遲關閉核電站的請求[5]。然而,2022年俄烏事件後,受制裁措施影響,俄羅斯對德國供應天然氣的北溪2號項目停滯,而北溪1號的天然氣供應也被縮減。為應對能源短缺,2022年6月德國議會通過緊急立法,重啟燃煤發電廠,但在此後通過的能源法案修訂提案中,又重申對氣候議程和清潔能源發展的承諾,希望在2030年實現80%可再生能源發電的目標[6]。可見,儘管德國面臨能源轉型的陣痛,但並沒有完全放棄其碳中和的長期目標,重啟燃煤發電只是權宜之計。

實現碳中和的障礙在於,在現有技術水平下,可再生能源供應存在穩定性不足的問題。例如,風力發電對來風等自然條件要求高,且風電儲存難度大,供應的持續性無法得到保障。光伏發電受到日照條件的影響,也存在供應不穩定問題。因此,過於激進的廢止傳統化石能源容易造成能源供應短缺,引發能源價格大幅波動。2021年,德國就曾因為風電的來風不足而引發電力短缺,導致電價大幅上漲。

對俄羅斯能源的依賴

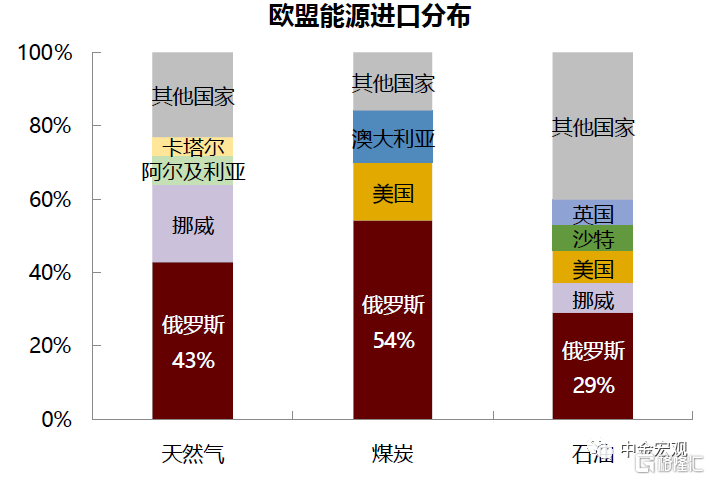

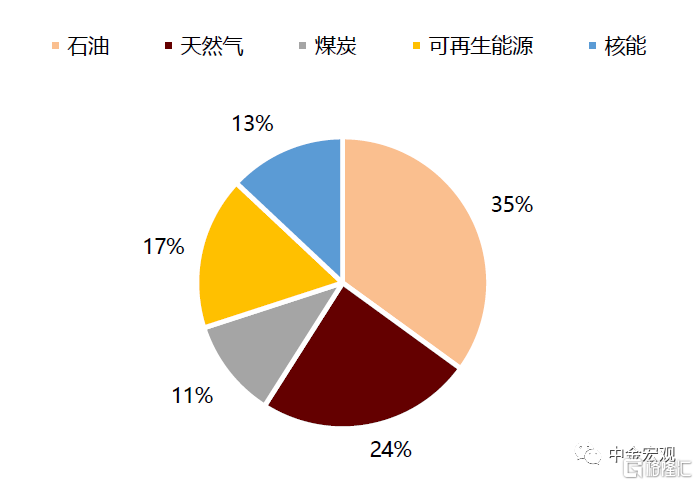

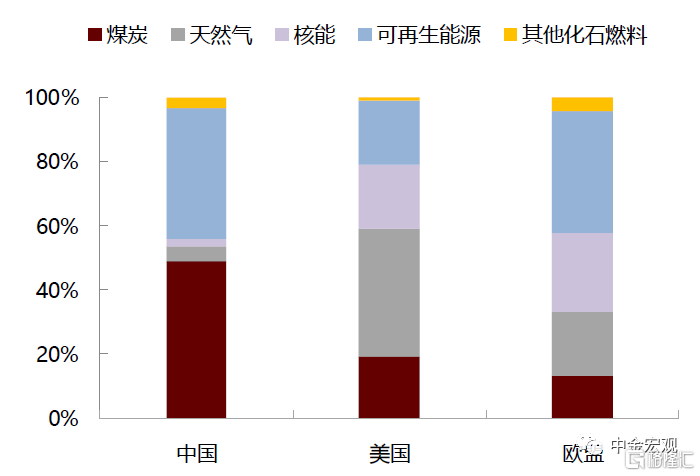

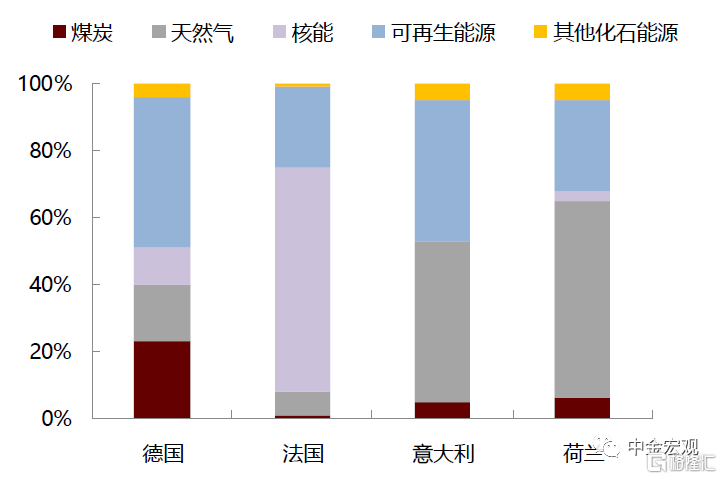

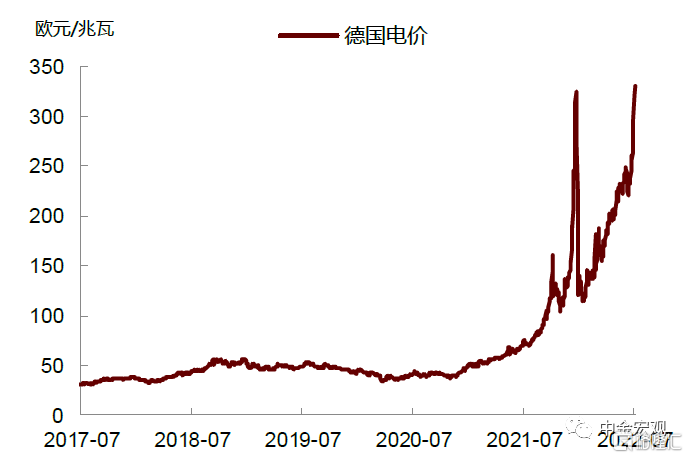

歐盟在能源方面對外依存度高,近60%的可用能源來自國外進口[7]。俄羅斯是歐盟原油、天然氣和固體化石燃料的最主要供應國,為歐盟提供了29%的石油、43%的天然氣、以及54%的固體化石燃料(圖表1)[8]。在歐盟可得的各種能源中,化石燃料佔比達70%,在用於發電的燃料中,天然氣和煤炭佔比也不低(圖表2、圖表3)。分國家看,德國、意大利、荷蘭等國的電力供應都比較依賴天然氣(圖表4)。2022年俄烏事件後,受國際制裁影響,俄羅斯對歐洲天然氣的“斷供”風險不斷上升。2022年6月,俄羅斯兩次削減通過北溪1號[9]向歐洲輸送的天然氣產能[10],7月初又暫時關閉北溪1號管道進行年度維護,引發市場恐慌。儘管7月21日俄羅斯恢復了通過北溪一號的天然氣供給,但供氣量不足俄烏事件發生前的40%。北溪一號是德國天然氣供應的“命脈”,俄羅斯的“斷供”無疑會加劇德國能源短缺,並引發天然氣和電力價格持續上漲(圖表5、圖表6)。儘管歐洲國家也在積極尋找天然氣的替代能源,但在短期內並不容易,我們認為如果俄羅斯“斷氣”的威脅持續存在,歐洲能源危機的風險可能就不會很快解除。

圖表1:歐盟化石燃料供應依賴俄羅斯

資料來源:歐盟統計局(2020),中金公司研究部

圖表2:歐盟可用能源分類

資料來源:歐盟統計局(2020),中金公司研究部

圖表3:中、美、歐電力供應來源

資料來源:電力網,US Energy Information Administration,歐盟統計局(2020),中金公司研究部

圖表4:天然氣是德、意、荷的重要電力供應來源

資料來源:歐盟統計局(2020),中金公司研究部

圖表5:德國天然氣價格大幅上漲

資料來源:Wind,中金公司研究部

圖表6:德國電價已漲至疫情前6倍

資料來源:Wind,中金公司研究部

能源危機對歐洲經濟的影響

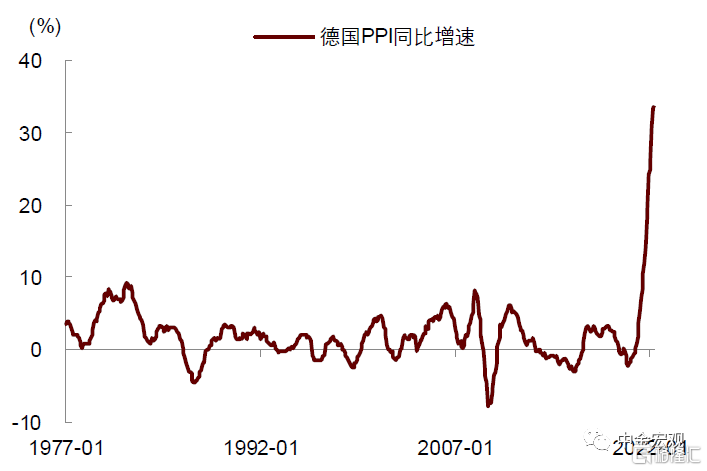

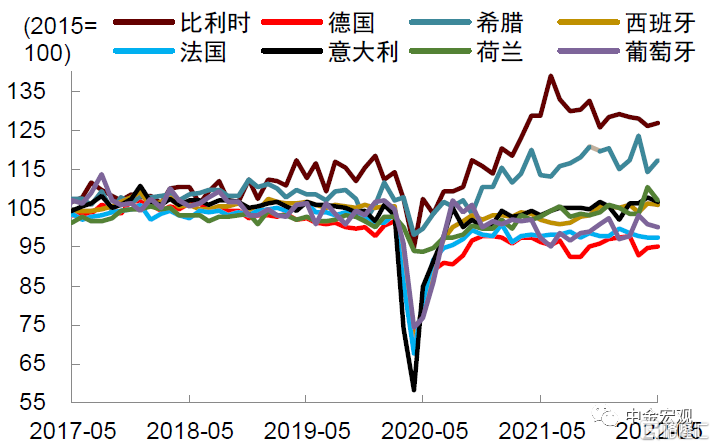

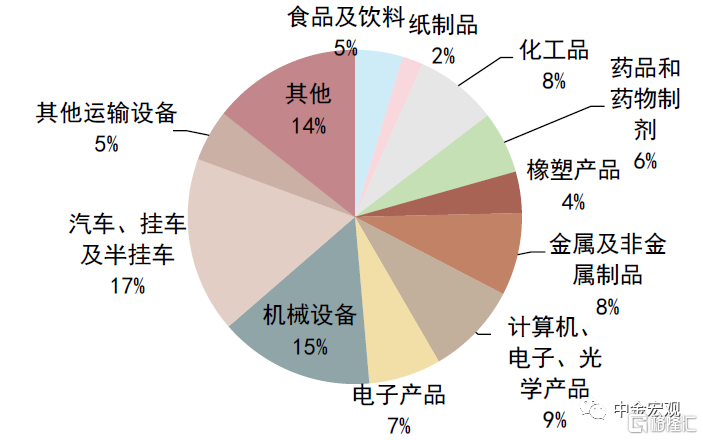

能源是重要的工業生產要素,其價格上漲會造成製造業生產成本上升,影響整個工業生產的恢復。俄烏事件以來,德國生產者價格指數PPI同比增速超過30%,反映出下游製造業企業正面臨成本大幅上升(圖表7)。成本上升抑制工業生產恢復,截止目前,德國工業產出指數仍未恢復至疫情前水平,且在主要歐元區國家中表現最弱(圖表8)。分行業看,德國的優勢產業主要集中在機電設備(出口佔比31%)、汽車及運輸設備(22%)、化工及製藥產品(14%)等方面(圖表9),隨着生產成本上升,這些行業也受到了不同程度的影響。

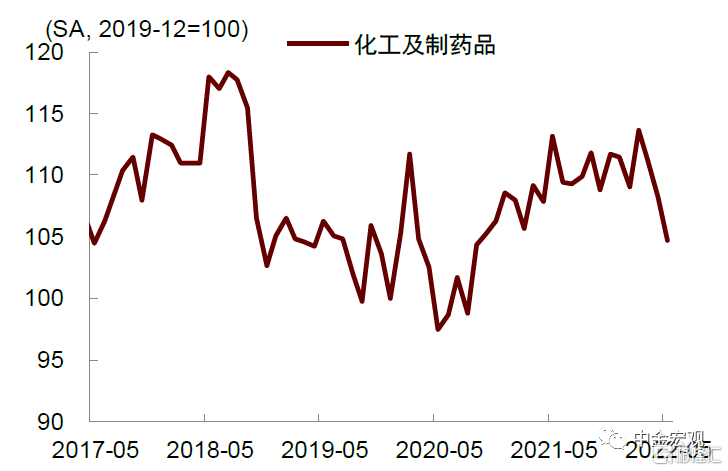

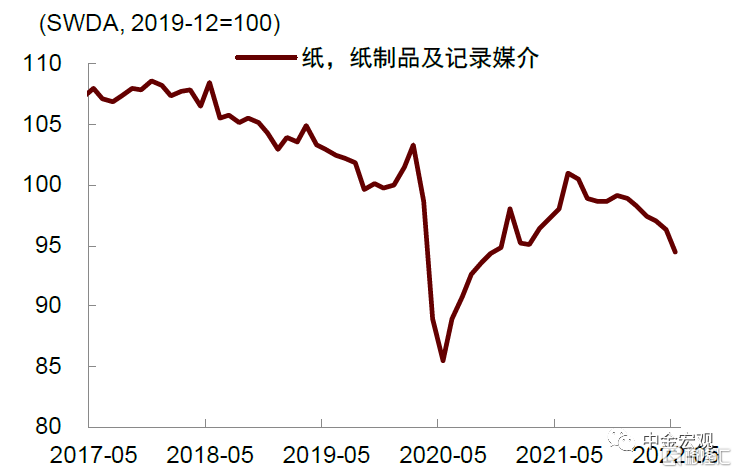

進一步看,化工、造紙等能源密集型產業受到明顯拖累。化工是高耗能行業,能耗佔比約為整體工業的21%[11]。疫情衝擊以來,化工行業復甦強勁,但今年2月以來,工業生產指數急轉直下,深受能源短缺所累(圖表10)。造紙也是高耗能產業,與鋼鐵或水泥等其他能源密集型產品相當[12],能源短缺對其生產的影響也很明顯(圖表11)。

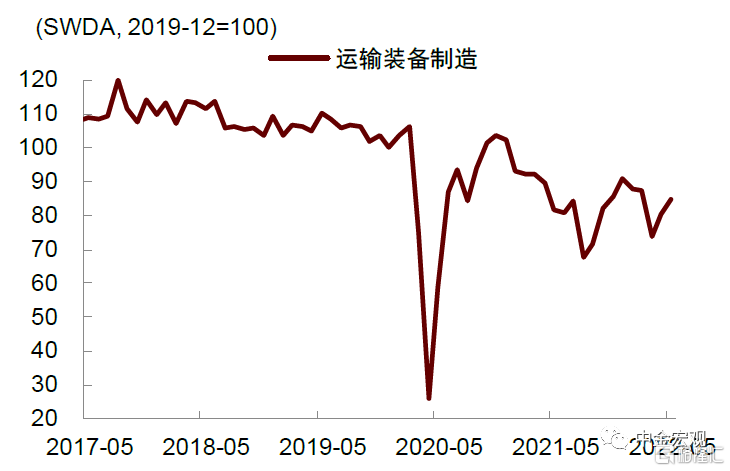

汽車等運輸裝備製造業也持續處於困境當中。疫情及俄烏事件導致全球供應鏈運轉不暢,各類原材料供應短缺,其中,芯片短缺造成整個汽車行業減產,對德國這一汽車生產大國而言影響較大。數據顯示,德國運輸裝備製造業產出至今也未恢復至疫情前水平(圖表12)。

出於對能源安全和供應鏈瓶頸的擔憂,歐洲國家紛紛開始尋求能源替代。德國政府的目標是在2022年停止購買俄羅斯的煤炭和石油,2024年停止購買俄羅斯的天然氣[13]。為應對天然氣的短缺,德國開始開源節流,一方面重啟褐煤發電,前往中東尋求與以色列的天然氣合作[14];另一方面加快與南非的氫能合作,並利用夏季高温天氣進行太陽能發電,推動可再生能源對天然氣的電力替代,還鼓勵民眾減少燃氣消費,為冬季供暖節省燃氣。對於尚未恢復的製造業產業,德國也開始增加國外進口以緩解國內的供應不足。總而言之,能源危機對歐洲及德國工業生產帶來了很大擾動,長期來看,也可能對其貿易競爭力造成持續的負面影響。

我們在報吿《歐洲經濟:不可低估的風險》中對能源危機對總體經濟的影響進行了討論。極端情形下,假設俄烏衝突持續時間比預期更久,俄羅斯明顯甚至完全削減對歐元區的能源出口。屆時我們或將看到歐洲天然氣價格繼續大幅上升,全球能源價格中樞維持高位或進一步衝高。對此,部分歐洲國家可能採取限量配給,並大幅壓制工業生產,特別是在能源密集型行業。生產減少也將抑制歐元區出口,貿易賬户或進一步惡化。該情形下,我們預計2022年歐元區實際GDP增速至0.5%,下半年經濟將陷入衰退,而2023年GDP或進一步降至-1%。

圖表7:德國PPI通脹超30%

資料來源:Wind,中金公司研究部

圖表8:德國工業生產在歐元區主要國家中表現最弱

資料來源:Wind,中金公司研究部

圖表9:德國主要商品出口佔比

資料來源:歐盟統計局,中金公司研究部;注:時間為2019年疫情前水平

圖表10:德國化工及製藥業生產下行

資料來源:Haver,中金公司研究部

圖表11:德國造紙業生產下行

資料來源:Haver,中金公司研究部

圖表12:德國運輸裝備製造尚未恢復至疫情前水平

資料來源:Haver,中金公司研究部

對中國出口的影響

歐洲能源困局主要有三條渠道影響中國出口。1)高能源價格使得歐洲增加對於綠色能源的需求,增加對於中國光伏等產品的出口需求。2)部分歐洲製造業(化工、汽車等)產能受損可能給中國帶來轉移訂單。3)如果歐洲能源困局持續導致未來歐洲需求明顯下行,或對中國出口造成一定壓力。

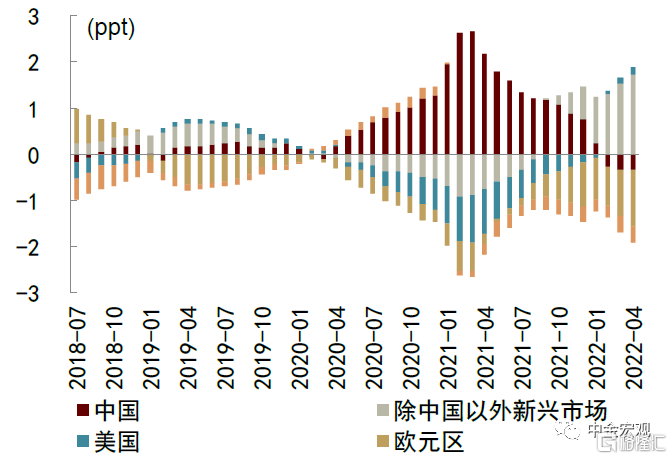

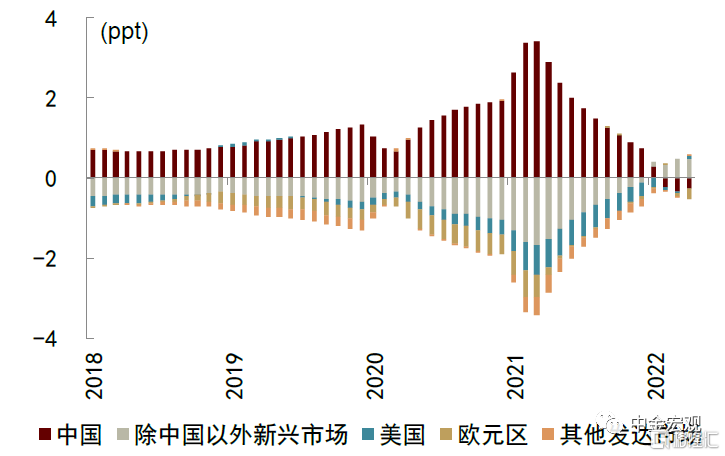

疫情期間,部分歐元區的出口和生產份額可能已經被中國有所替代。疫情發生之後,中國出口佔全球的份額上升幅度較大,而下降幅度較大的地區就包括歐元區。歐元區自身出口下降,而中國出口保持不變,確實可能導致中國出口被動上升,但也不能排除部分歐元區的出口份額可能被中國所替代。尤其是今年以來,在新興市場經濟體和美國的出口份額都有所修復的情況下,歐元區出口份額仍然持續下降,説明其貿易競爭力已有所下降。背後的原因如前所述,即能源供給短缺加上供應鏈瓶頸,對歐洲國家的製造業(尤其是德國)造成負面衝擊,使歐洲工業體系面臨了前所未有的挑戰。

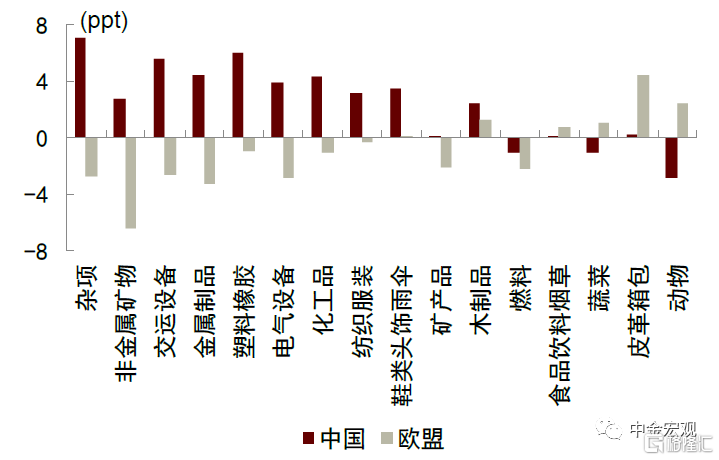

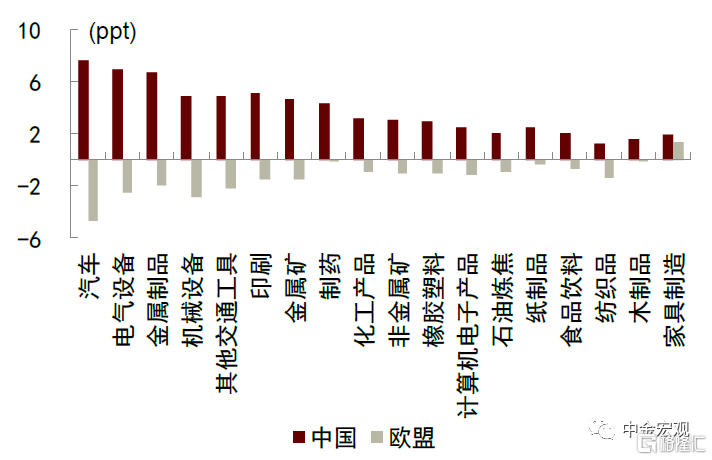

分行業看,對比疫情前,疫情後大部分行業的出口份額都呈現中國上升、歐盟下降的態勢,其中雜項、非金屬礦物、交運設備等行業的中歐份額差異變化排名前三。而工業產出份額變動也呈現類似的態勢,中國和歐盟在工業生產份額上差異排名前三的行業也分別是汽車、電氣設備、金屬製品。

圖表13:滾動12個月的出口份額變動

資料來源:CPB,中金公司研究部

圖表14:滾動12個月的工業生產份額變動

資料來源:CPB,中金公司研究部

圖表15:疫情前後中國和歐盟分行業出口份額變動

資料來源:Trademap,中金公司研究部

圖表16:疫情前後中國和歐盟分行業工業生產份額變動

資料來源:UNIDO,中金公司研究部

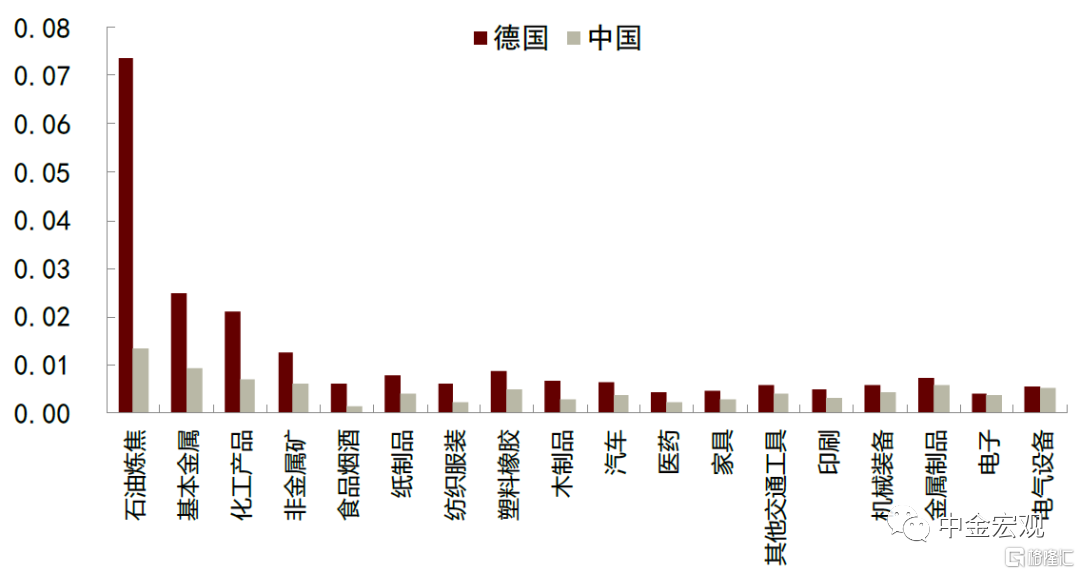

俄烏衝突或加大中國與歐盟之間的供給能力差距。對比德國和中國各製造業行業對俄羅斯原材料行業的完全消耗係數,我們發現平均來看中國(0.005)要小於德國(0.012),顯示德國製造業受到俄羅斯原材料供應的負面影響要大於中國。分行業來看,德國所有制造業行業對於俄羅斯原材料的依賴度都要高於中國,其中差距最大的行業是石油煉焦、基本金屬、化工產品。

圖表17:德國和中國各製造業行業受俄羅斯原材料供給的影響

資料來源:國際投入產出表(2014年),中金公司研究部

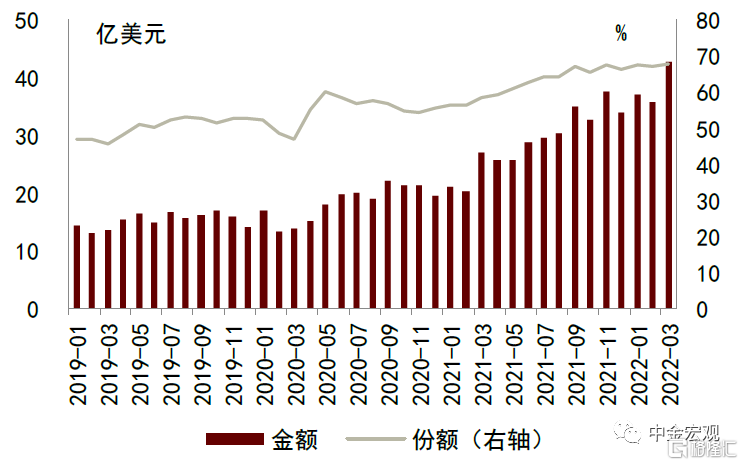

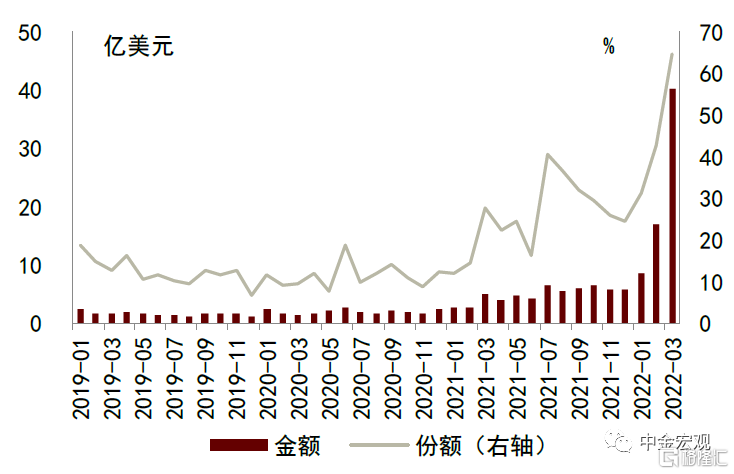

疫情影響疊加俄烏衝突也使得歐盟從中國進口份額上升。除了在國際第三方市場上可能存在中國替代歐盟份額的情況以外,中國的相對供給優勢在歐盟本土市場上也或有體現。自從疫情和俄烏衝突後,歐盟從中國進口份額上了一個台階。我們拆分主要產品之後,發現其中至少有三類產品貢獻較多。第一類是光伏相關產品,歐盟從中國進口金額和份額穩步上升。這一方面是歐洲高能源價格背景下對於光伏裝機的需求上升,另一方面也是由於中國企業本身就在光伏相關產業鏈中佔據了主導地位。

圖表18:歐盟從中國進口份額

資料來源:Wind,中金公司研究部

圖表19:歐盟從中國進口光伏相關產品金額與份額

資料來源:Trademap,中金公司研究部

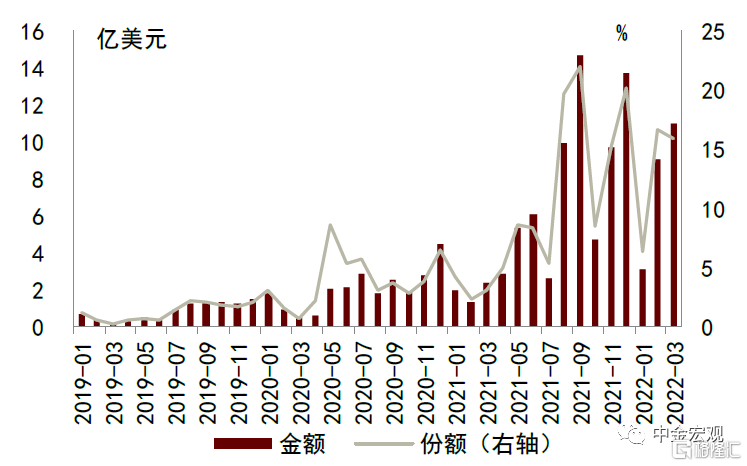

第二類是含氮雜環化合物等化工產品。這符合相比中國,歐洲化工產業受到俄羅斯原材料供應衝擊更大的邏輯。第三類是汽車,歐洲汽車供應能力恢復緩慢,這給了中國汽車產業彌補其供給缺口的機會。

中國供給相對優勢可能緩衝出口下行速度。對於中國出口來説,未來海外總需求和海外商品需求佔其總需求之比均將走弱,意味着中國出口增速下降是一個大概率事件,但是下降幅度很大程度上取決於中國出口佔全球總體出口之比的變化。中國相對於歐盟的供給優勢可能使得部分中國產業出口份額可能不會回落到疫情之前,緩衝我國出口的下行速度。但我們需要密切關注能源困局的演變是否會導致未來歐洲需求明顯下行,從而對中國外需帶來新的下行壓力。

圖表20:歐盟從中國進口含氮雜環化合物金額與份額

資料來源:Trademap,中金公司研究部

圖表21:歐盟從中國進口汽車金額與份額

資料來源:Trademap,中金公司研究部

歐洲能源危機對中國的啟示

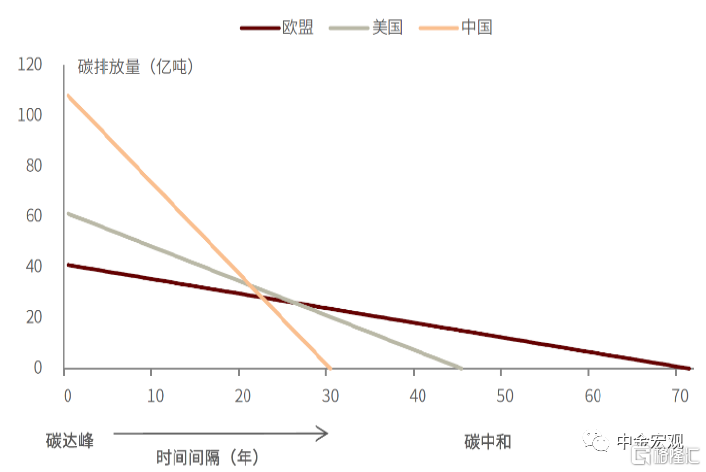

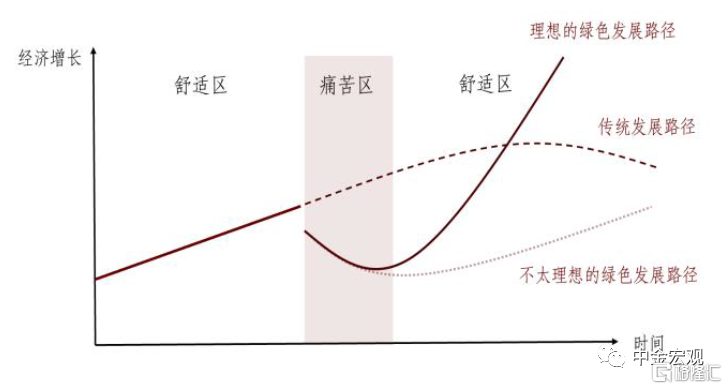

中國從2030年到2060年僅有30年時間實現碳中和,時間上比歐美更為緊迫。中國經濟體量大,工業化進程起步晚,當前對能源的需求量仍然較大。按照我們此前的估計,2030年中國淨排放峯值為108億噸,減排總量遠高於歐美,實現碳中和任務比歐美更重[15](圖表22)。實現碳中和本就是“先苦後甜”,穩步推進比較合適(圖表23)。

圖表22:中國碳中和時間緊任務重

資料來源:Trademap,中金公司研究部

圖表23:碳中和之路“先苦後甜”

資料來源:Trademap,中金公司研究部

其次,新能源具有製造業屬性,中國發展新能源有先發優勢。實現碳中和需要抑制傳統化石能源行業的發展,但更為重要的是發展替代性的清潔能源。各國自然稟賦有差異,中國在化石能源領域處於劣勢,是能源淨進口國,但作為製造業大國,中國在清潔能源方面卻有別人不可比擬的優勢。這是因為清潔能源的應用具有製造業屬性,在配套設施等固定成本穩定後,隨着使用人數或產量的增加,平均成本下降,規模效應將顯現。如前所述,歐洲能源危機導致其對中國光伏進口需求增加,這也從另一個層面展現出了中國在清潔能源領域的比較優勢。往前看,在降低化石能源使用的同時,中國還應堅定發展新能源,充分利用製造業優勢,力爭在全球綠色轉型進程中實現“彎道超車”。

第三,能源安全是工業生產的基石,是提升產業全球競爭力的保證。歐洲能源危機讓我們對能源安全的重要性有了新的認識。俄烏事件後,能源價格的攀升蔓延到經濟的各個領域,對下游工業生產造成衝擊,進而對出口和經濟復甦帶來一系列問題。世界各國經濟發展,彼此牽連,在歐洲疲於應對能源危機時,中國和其他受衝擊較小的國家自然形成對歐洲部分產業的出口替代。同理,中國作為一個能源淨進口國,應吸取經驗,注重自身能源產業鏈的完整性,評估本國對他國的能源進口依賴度,分散化風險,確保供應源的穩定性和多樣性。能源安全能為工業生產提供良好環境,也為產品出口和維持全球競爭力提供保證。能源的供給本質上也是國家產業鏈和供應鏈的一環,易受外界衝擊影響,維護能源安全也是“疏通卡點堵點,暢通經濟循環,推動產業鏈供應鏈總體穩定[16]”的必然要求。

More Content