本文來自: 陳曦固收研究,作者:開源固收陳曦,梁吉華

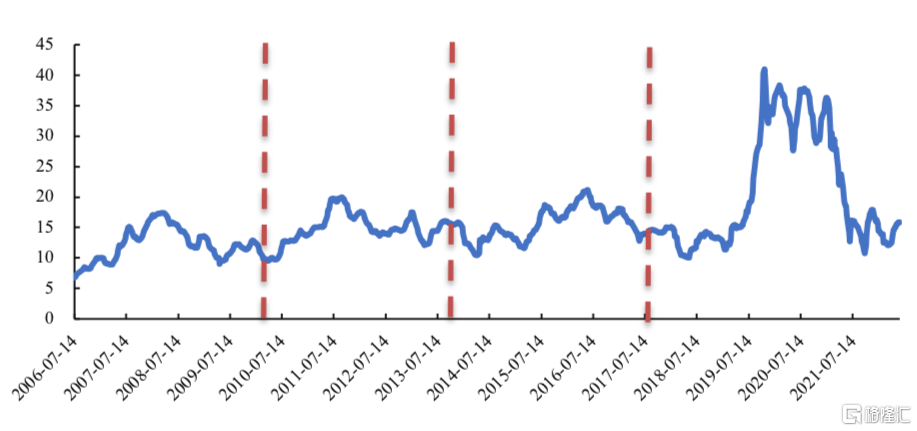

回顧我國經歷的四輪豬週期

2006年以來,我國經歷了四輪豬週期;當下,生豬價格反彈,正在開啟新一輪的豬價上漲週期。

豬週期與我國生豬養殖產業存在大量散養户有關,散養户大多缺乏對市場行情的準確判斷,只是簡單地根據豬價變動做出增減產量的決定。

“豬週期”的循環軌跡一般是“肉價上漲-養殖户增加母豬存欄量-生豬供應增加-肉價下跌-大量淘汰母豬-生豬供應減少-肉價上漲”。

我們以豬肉價格開始上漲作為豬週期起點,以上漲後又下跌至底部作為一輪豬週期的終點;

通過觀察豬價的變化,可以發現從2006年以來,我國經歷了四輪豬週期,目前豬價位於低位開始反彈,正在開啟新一輪的豬價上漲週期。

第一輪豬週期(2006.6-2010.5):2006年夏季出現的高致病性豬藍耳病大幅延緩了母豬補欄速度,市場生豬供給減少,豬肉價格不斷上漲,豬價於2008年3月達到這一輪豬週期的頂點。後續疫情得到控制,2008年4月開始豬價進入回落階段。

第二輪豬週期(2010.6-2014.4):2010年國內多地發生“口蹄疫”和仔豬腹瀉病,導致仔豬大量非正常死亡,加速產能去化,豬價在2010年下半年開始不斷上漲,於2011年9月達到最高點,而後進入下跌階段。

第三輪豬週期(2014.5-2018.5):從2014年起,我國開始實施嚴格的環保禁養政策,養殖門檻提升、環保成本上升、市場風險加大,中小養殖場、散養户加速退出,能繁母豬存欄下降,生豬出欄減少,豬價逐步上行並於2016年6月達到最高點,隨後開始回落。

第四輪豬週期(2018.6-):2018年非洲豬瘟疫情發生以來,農業部出台了一系列管控生豬調運的政策,大量散養户和中小型養殖廠退出市場,去產能大幅加速,生豬價格開始上漲,在 2019 年 11 月到達高位,連續三個月維持高位震盪狀態。

生豬養殖行業的高利潤推動養殖户積極補欄,政府開啟豬肉收儲,伴隨能繁母豬補欄以及生豬出欄量恢復,生豬供給缺口得以緩解,推動豬肉價格2021年2月起進入下跌階段。

圖1:2006年以來,我國經歷了四輪豬週期

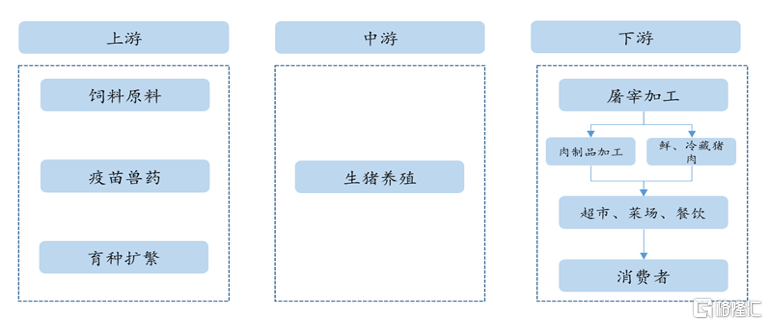

生豬養殖產業鏈可以概括為“飼料-養豬-屠宰肉食”。

生豬養殖產業鏈上游包括飼料加工與動保產品,中游為生豬養殖行業,包括哺乳階段、保育階段及生長肥育階段,下游為生豬屠宰和肉製品加工,最終到達消費者終端。

飼料行業是產業鏈的基礎,生豬養殖是核心,屠宰及肉類加工是產業鏈價值實現的方式。

圖2:“飼料-養豬-屠宰肉食”構成生豬養殖產業鏈

生豬養殖位於產業鏈中游,週期性特徵明顯,利潤水平受豬週期影響較大。大規模的企業具有資金與規模優勢,一體化產業鏈佈局下週轉效率高,散户面對豬週期波動逐漸退出市場,行業集中度不斷提升。

生豬養殖的主要公司有牧原股份、温氏股份、新希望等。

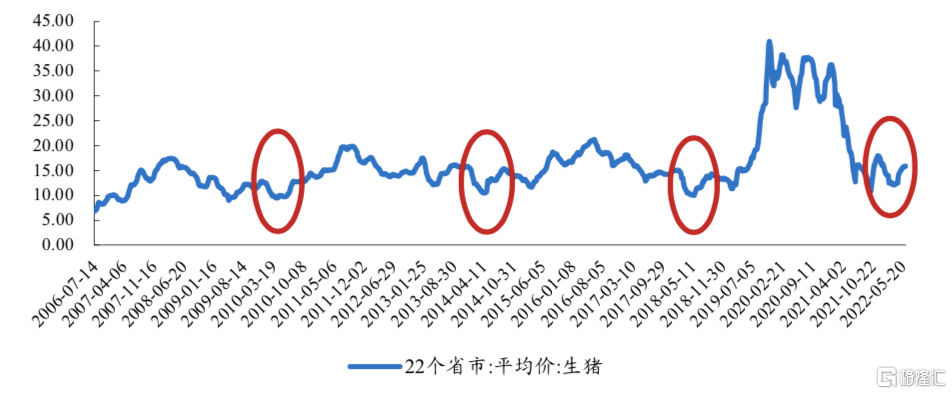

新一輪豬週期正在開啟

當前豬價企穩回升,新一輪豬週期正在開啟。

1、豬價的二次反彈或表明新一輪豬週期正式開啟。

第四輪豬週期於2018年6月開啟,2019 年 11 月到達高點,而後不斷下降,在2021年10月創下低點後在底部震盪。2022年3月25日以來,豬價連續上漲,豬價或已迎來反轉。

回顧歷史上的豬週期,豬價下跌處於尾部位置時,會在底部震盪,往往會出現“W”型底。

2021年10月8日,豬價到達低點10.78元/斤,而後反彈然後又下降,在2022年3月25日到達次低點12.12元/斤,並未突破前次低點,而後一直反彈至今,形成一個“W”形,新一輪豬週期或已開啟。

圖3:豬價的二次反彈或表明新一輪豬週期正式開啟

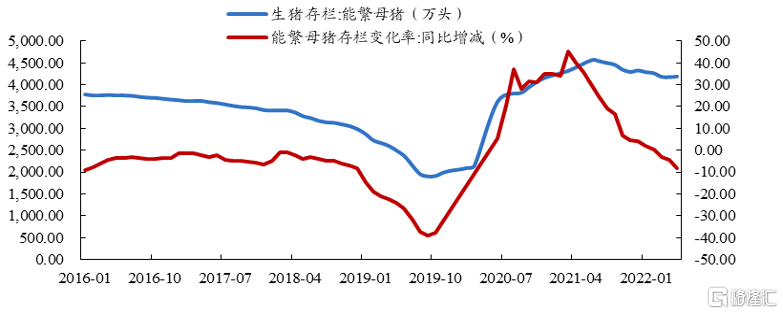

2、能繁母豬的去化或標誌着生豬產能逐漸出清。

第四輪豬週期,能繁母豬存欄從2019年9月份開始上升,於2021年6月達到最高,隨後產能去化,除2021年12月,已經9個月環比下降;

截至2022年4月,能繁母豬存欄量為4177.30萬頭,相較於2021年6月產能去化幅度達到8.5%。

生豬養殖具有一定的週期規律,能繁母豬存欄增加到生豬出欄增加的平均傳導時間是10個月,隨着能繁母豬產能不斷去化,生豬出欄量將不斷減少,生豬供給不斷優化。

圖4:能繁母豬的去化或標誌着生豬產能逐漸出清

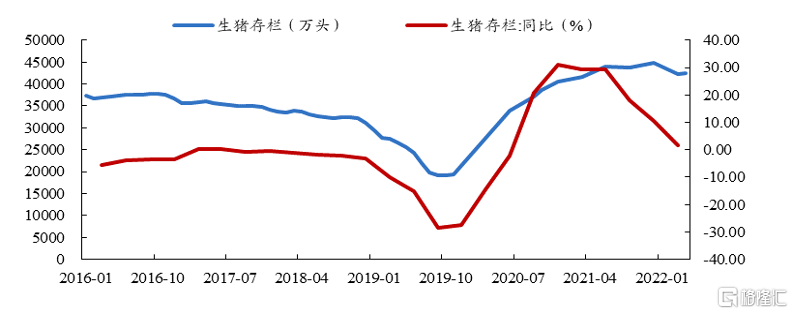

生豬存欄量開始進入下降通道。

第四輪豬週期,生豬存欄量從2019年10月份開始不斷增加,在2021年12月達到高點,而後進入下降通道;

截至2022年4月,生豬存欄量為42400萬頭,較2021年底下降5.61%,產能下降明顯。

雖然4月份相較3月份環比小幅上漲,但考慮到能繁母豬存量從2021年6月即開始去化,生豬存欄量或已開始步入下降通道。

圖5:生豬存欄量開始進入下降通道

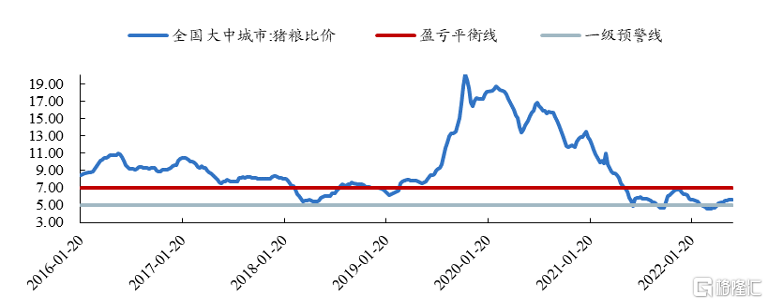

3、豬糧比觸底回升,開啟新一輪上行。

2021年6月,國家發改委、財務部等部門聯合發佈《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》,來應對豬肉價格大幅下行,生豬養殖企業虧損,大量養殖户退出。

根據預案,當豬糧比價低於5∶1時,國家發改委發佈一級預警,進行臨時儲備收儲。

豬糧比價是指生豬出場價格與作為生豬主要飼料的玉米價格之間的比例關係,據生產成本數據測算,生豬生產盈虧平衡線的豬糧比價約為7:1,豬糧比價越高説明生豬養殖利潤越高,反之則越差。

預案使用的豬糧比價採用國家發改委監測統計的每週生豬出場價格與全國主要批發市場二等玉米平均批發價格的比值。

圖6:豬糧比在底部區間震盪反彈

第四輪豬週期中,豬糧比從2019年10月末達到高點20.1:1後,在豬價下跌拖累下開始震盪下行,至2021年5月14日當週豬糧比價首次跌破盈虧平衡線;

此後一直低於盈虧平衡線,並於2022年2月末跌破一級預警線,至2022年3月末達到本輪豬週期的低點4.53:1,期間經歷了反彈但並未突破盈虧平衡線;

目前在豬價反彈的背景下,豬糧比再次上行。

自預案發布以來,2021年有4輪收儲,總計收儲7.25萬噸;2022年至今共有12輪收儲,總計收儲10.14萬噸,且收儲價格不斷抬升。

隨着豬肉價格的回升,豬糧比有望持續上行並突破盈虧平衡線,生豬養殖企業有望迎來盈利反轉改善。

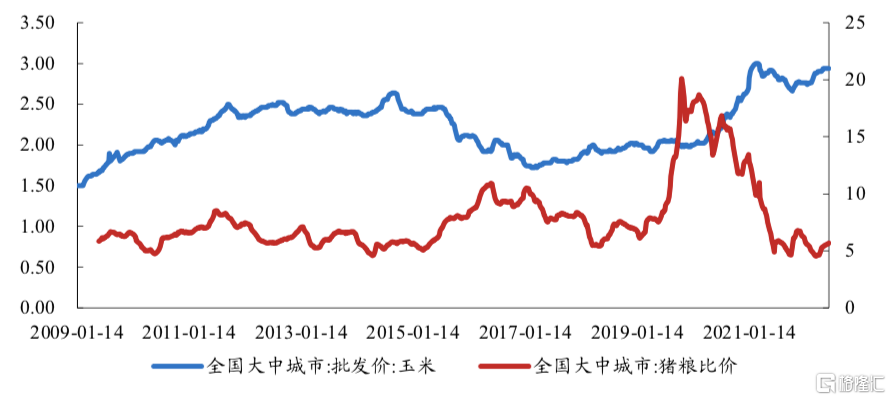

全國主要批發市場二等玉米平均批發價在2021年3月份達到3元/公斤的高點後開始進入震盪區間,在豬肉價格不斷回升下,預計豬糧比或將進入上行區間。

圖7:玉米價格步入窄幅震盪區間

4、豬企盈利位於底部,有望迎來逆境反轉。

豬週期下行階段對生豬養殖企業造成了較大影響。飼料價格的上升增加了企業的養殖成本,豬價不斷下行降低了企業的收入。

2021年,主要生豬養殖企業的營業收入與扣非歸母淨利潤同比增速均出現大幅下滑,2022Q1大部分企業更是陷入虧損。

當前生豬養殖企業盈利處於底部,下半年隨着豬價上漲,新一輪豬週期正式開啟,豬企利潤率有望提高。

能繁母豬存欄和生豬存欄減少有利於生豬產能出清,行業供需格局改善。豬企有望在下半年迎來業績的逆境反轉,盈利改善。

逆境反轉下的生豬養殖轉債投資機會

隨着豬價上漲,新一輪豬週期開啟,生豬養殖行業迎來較好的投資機會。

我們觀察主要的生豬養殖行業上市公司,當前盈利水平都處於低位,市值縮水,估值處於歷史低位。隨着新一輪豬週期開啟,豬價開始上漲,生豬養殖公司有望困境反轉,盈利回升。

生豬養殖產業鏈轉債在整個轉債市場中佔有重要地位,債券餘額佔比4.61%;主要的龍頭企業如牧原股份、温氏股份、正邦科技等均發行了轉債,且發行規模較大,能夠滿足投資者對量的要求。

我們梳理了生豬養殖產業鏈的主要轉債標的,供投資者參考。

綜合基本面和估值,我們認為牧原轉債、温氏轉債值得關注,公司基本面有望迎來盈利反轉,正股估值處於低位,轉債股性較強。

表1:生豬養殖產業鏈轉債梳理(2022.6.27)

牧原轉債:

牧原股份是國內生豬養殖行業龍頭,主營業務包括生豬養殖與屠宰業務。公司2021年實現營收/扣非歸母淨利增速同比+40.18%/-75.17%,豬價下行業績承壓;2022Q1實現營收/扣非歸母淨利增速同比-9.30%/-175.38%,豬價持續低迷拖累公司表現。公司“全自養、全鏈條、智能化”的經營模式形成一體化產業鏈,減少中間環節,精細化管理下成本管控能力強;加速下游屠宰業務佈局,已投產運營8個屠宰廠,合計屠宰產能2200萬頭,屠宰產能持續擴張。

温氏轉債:

温氏股份主營業務為是肉雞和肉豬養殖及其產品銷售,公司2021年實現營收/扣非歸母淨利增速同比-13.31%/-329.82%,生豬養殖業務拖累業績表現;2022Q1實現營收/扣非歸母淨利增速同比-13.25%/-767.80%,受豬價低迷影響,公司計提生豬存貨跌價準備。公司通過統一管理提升週轉效率,優化配方應對成本下行,採用緊密型“公司+農户”經營模式,專業化分工下優勢互補,統一管理,減少中間環節與交易成本,實現降本增效;雙主業雙輪驅動,發展韌性較強,公司橫向發展各類養殖業、縱向佈局禽畜產業鏈上下游,有效對沖雞、豬週期波動,促進穩健發展。

風險提示:豬價變動超預期;禽畜類疫情爆發;農產品價格波動超預期;企業盈利不及預期。

More Content