波音中國總裁曾説,中國民航市場在過去數十年保持了獨一無二的高增長。在2013年之前的40年裏,波音向中國交付了1000架飛機,僅僅時隔五年,波音就在2018年向中國交付了第2000架飛機。

在2019年巔峯時期,我國民航業完成運輸總週轉量1293.25億噸公里,旅客運輸量約6.6億人次,五千多條定期航班航線繁忙無比,各航司的乘務員加起來超過10萬人,三大航司一年淨賺122億。

如果沒有疫情衝擊,相信很多人都絕對會認為中國的民航業是一個非常具備增長確定性和潛力的好賽道。

只是沒想到的是,如今民航業不僅面臨着疫情的衝擊,還有油價不斷飆升帶來的巨大成本壓力,導致行業全面陷入虧損。

但從長遠來看,一旦全球疫情形勢好轉,經濟和出行業務復甦,民航的經營回暖也是必然趨勢。要知道中國還有近10億人沒坐過飛機,未來中國民航市場空間還是非常具有吸引力的。

民航作為一個強週期行業,現在看來,可能是處於陰霾漸消的衰退末期階段。所以這個時候,或許也是投資者開始重新關注這個行業的好時點。

01

雙重壓力

對民航業來説,疫情以來的這兩年,可以説是有史以來最具挑戰的考驗。除了疫情,還有油價上漲對成本的重大影響。

作為商務和旅遊等長途出行的服務者,民航業依靠的就是大量出行羣體,在嚴峻的防控形勢下,國內跨省長途出行大受影響,跨境出行就更難了。在客運量減少、客座率下滑、境外業務收入減少的背景下,航司停飛的飛機增多,業務嚴重受損。

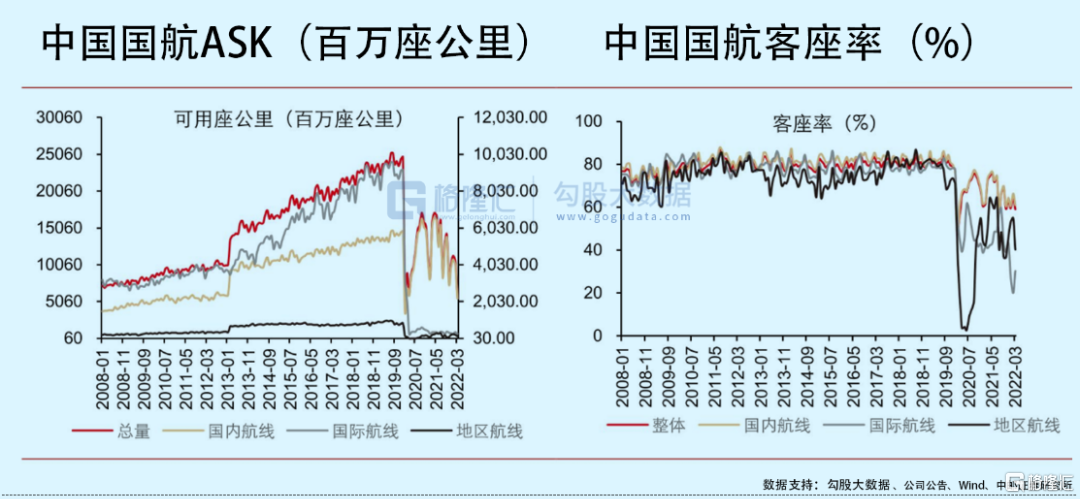

據交通運輸部,2020年民航全年完成客運量4.18億人,比上年下降36.7%。其中,國內、港澳台、國際航線的客運量分別為4.08億人、96.1萬人、956.6萬人,分別下降30.3%、91.3%、87.1%。2021年,得益於國內航線的增多,總體客運量比上年增長5.5%,但港澳台和國際航線分別下降38.4%、84.6%。

客流量下滑對民航業績的衝擊直接體現在財報上。以中國國航為例,2020年國航營收約695億元,客運收557.27億元,同比減少687.98 億元。其中,因運力投入減少收入下滑569.98億元,因客座率下降收入下滑88.74億元。

利潤較高的國際航線客運量下滑,對境外業務佔比較高的航司打擊巨大,這一點也體現在了國航的財報上。2019年,國航約34%的收入來自於其他國家和地區,隨後兩年這部分收入佔比不斷下滑至25%、18%附近。

受北上廣深等重點城市疫情反覆的拖累,今年上半年國內航線業務大受影響,要知道中國最繁忙的5條航線都與一線城市密切相關。據航空分析公司Cirium,2021年全球最繁忙的前20條航線中,有5條來自中國,分別是上海虹橋-深圳寶安、北京首都-上海虹橋、廣州白雲-上海虹橋、成都雙流-北京首都、廣州白雲-成都雙流。

國際油價的上漲同樣抬升了民航的運輸成本。2020年3月以來,國際油價總體呈上升趨勢,尤其是今年在俄烏衝突的催化,以及歐洲宣佈制裁俄羅斯原油之後,國際油價漲勢更兇猛,觸及近8年高位。油價上漲不僅加劇了通貨膨脹,還抬升了航司的運輸成本,讓本就不景氣的民航業雪上加霜。

據民航局,2020年全行業虧損為974億元,2021年虧損有所收窄,但仍然鉅虧842.5億元,疫情兩年幾乎虧掉了前面5年的利潤。

有飛行員稱,2021年他全年只飛了400個小時,只有疫情前的40%,年收入比疫情前縮水70%。疫情前,他每天不是在飛,就是在準備飛的路上,那時候他的基本工資、小時薪酬和福利加起來每年税後能有35萬左右。疫情爆發後,他不僅收入大幅下滑,還打亂了他積累飛行經驗晉升機長的計劃。

飛行員都如此,空乘和地勤人員的日子只會更難過,空勤基本工資較低,全靠小時薪酬加持,疫情後航班大量減少,每飛一次回來還要隔離14天,執飛時間大不如前,收入嚴重縮水,有的人轉身辭職了,也有人選擇留下來苦苦堅守。

02

紛紛自救

上海疫情消退後,國家開始對民航業出具多種強力紓困政策,也為行業帶來明確的復甦信號。

各大航司們也在積極自救。

國內許多航司客運收入佔比普遍超過70%,在客運主業虧損之下,除了降低開支,航司們還在想方設法搞副業增加收入,比如客運改貨運,東航、南航、廈航等航司相繼客運改貨運,向全球各地運送防疫用品、醫療物資等急需貨物。

裝滿防疫物品的廈航波音787-9“全貨機”,來源:民航資源網

航司的貨運業務恢復速度也明顯好於客運,今年一季度,南航、國航、東航、海航、吉祥航空、春秋航空這6家航司的貨郵載運量合計為88.06萬噸,已恢復至19年同期的78.8%,遠高於客運恢復程度。

從效果來看,貨運業務的增收確實能在一定程度上減緩疫情對收入的衝擊。以南航為例,2021年南航有7000多班客改貨航班,貨運及郵運收入同比增長20.58%至198.9億元,收入佔比提升至19%以上。

甚至直播帶貨也成了航司們的增收方向之一。

現在南航、川航、海航陸續入局直播帶貨領域,空姐們直播帶貨已不是什麼新鮮事。

航司的航線遍佈全球,在貨源上擁有一定優勢,通過旗下跨境電商平台與保税倉合作拿到國際品牌的商品並不難,有航司的品牌背書,品質方面大家也比較信得過。再加上空姐們普遍顏值高,培訓後可以轉型網紅主播。

從帶貨成績來看,海航和南航均有不俗的表現。作為較早進入直播帶貨領域的航司,海航去年就陸續在直播間進行護膚品、彩粧等產品的帶貨,目前抖音賬號已積累127.7萬粉絲,今年4月海航直播間銷售額約1400萬元,平均每場直播收入將近百萬。

南航的兩個抖音號也在今年2月快速崛起,如今粉絲量分別達到23.3萬和30.4萬,在今年2月的一場直播中,創紀錄的賣出將近1萬件商品,銷售額高達136.3萬。

雖然直播帶貨營收佔比較小,肯定是難以彌補總體的虧損,但這些副業多少能帶來一些收入,解決一些燃眉之急,也算是非常值得肯定的方式了。起碼比一些躺着不作為,等着吃國家政策補貼的行業強太多了。

03

何時復甦?

民航企業對票價和客座率非常敏感,其次是油價和匯率。在出行市場需求旺盛的時候,票價和客座率都能達到較高水平,如果再遇上國際油價便宜,匯率也佔優勢的時候,民航公司的賺錢效應尤為顯著。

但現在民航業遇到的問題有點多,疫情導致的客流量下降,國際油價飆升,以及今年來的人民幣貶值無不擠壓着民航公司的利潤。這些風險因素造成的影響難以在短期內消失,民航業可能得繼續過一段苦日子。

國內疫情反覆,在“動態清零”的方針下,大部分低風險地區的出行不受影響。隨着上海解封,廣州、深圳等大城市疫情的好轉,疊加近兩個月的暑假出行需求,國內航運市場將有所回暖。

但也要看到,疫情下很多人收入鋭減,大家的旅遊出行積極性遭受打擊,再加上高鐵對民航的分流,民航客流量短期內恐怕沒那麼快恢復。

同時海外疫情形勢嚴峻,出入境依然受到嚴格限制,加上熔斷機制的影響,民航公司利潤更高的境外業務復甦依然無期。

但從長期來看,民航業正醖釀着一輪景氣週期。疫情期間倒下了一批中小航司,波音和空客的飛機生產交付也被延緩,供給端持續收縮。一旦疫情形勢好轉,市場需求回升,那麼民航的機遇就來了。

按照規劃,未來幾年我國旅客和貨郵運輸量都將保持增長。《“十四五”民用航空發展規劃》顯示,預計到2025年,旅客運輸量將達到9.3億人次。而在2021年全行業旅客運輸量才約4.4億人次,可見未來幾年的增長空間有多大。

大家都知道,民航業的准入門檻非常高,稀缺的航空牌照、重資產的飛機等構建了很高的護城河。這些年我國運輸航司數量增長緩慢,到2021年底僅65家,其中有60%是國有控股公司。所以即使現在有很多航司深陷虧損,甚至資不抵債,也還是陸續有資金注入。因為他們相信,熬過這兩三年的至暗時刻,等疫情過去,市場恢復正常,民航公司還是會回到以前的賺錢路線。

歷史上航空股經歷的幾次上漲行情要麼是在A股大牛市的上漲時期,要麼在某個機型停飛,市場預期供給緊縮之時,航司股價都是經歷了長時間下跌之後來一波大反彈。

比如2008年10月至2010年10月的大牛市,航空板塊漲了2.8倍,漲幅遠超滬深300。如今A股和港股整體估值都不高,航空股的價格也不算貴,後續一旦出現重大利好,上漲空間還是挺大的。

04

尾聲

近20年來,我國民航業發展非常快,我們見證了2019年民航業的繁榮,也正在經歷多災多難的2022年。

曾經風光無限的民航公司,如今在連續虧損中艱難度日,民航人的收入也大幅縮水,有的人為了生存無奈轉行,有的人還在苦苦堅守,大家都無比期待着疫情快點過去,出差的、旅遊的旅客都能暢通無阻的出行,生活恢復以往的忙碌與寧靜。

相信屬於大家的美好生活可能會遲到,但絕不會缺席。

More Content