通信行業的人,對鵬博士都很熟悉,因為不少人都因為寬帶和它打過交道,即使不是通信行業的人,對鵬博士也不會陌生,因為很多城市,都有“長城寬帶”,説不定你家的寬帶就是用它的。

但是,現在這家公司卻搖身一變,成了雲計算和數據中心供應商,檔次升了,但屬於它的日子,卻漸漸遠去。

01

商業模式有侷限

説起鵬博士的商業模式,其實很簡單。

寬帶接入是電信運營商的“最後一公里”,雖然長度不算長,但卻異常的繁瑣,同時也是資本開支、維護費用都不小的領域,於是,產生了電信運營商+第三方合作的模式。

簡而言之,就是電信運營商將一部分的接入網(也包括部分傳送網、骨幹網,但總體佔比很小)外包給第三方去建設、運營、維護,然後雙方再從用户的寬帶費中分成。

這種模式對於雙方,乃至用户來説,好處是顯而易見的,尤其是運營商,可以省去大量的基礎設施建設、運營和維護的成本,儘管需要讓出一部分收益,但算下來還是一筆劃算的買賣。

加上2010年後,國家在大力推動“寬帶中國”建設,大量原來的銅質通信電纜要替換成光纖網絡,同時,房地產的大發展,使得很多新建區域需要建設光纖,“光進銅退”成為了那個年代電信領域最火熱的基建。

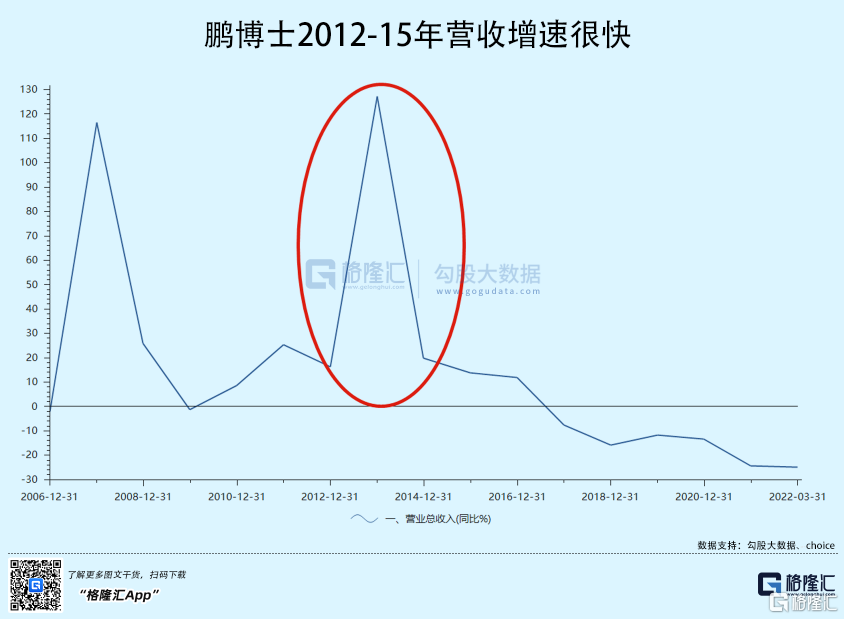

鵬博士正是乘着這樣一個風口,不斷髮展壯大,號稱中國最大的民營電信運營商。從營收上也可以看出,鵬博士最快的發展期,對應的正是中國寬帶建設最火熱的2012-2015年。

但之後,鵬博士的業績卻陷入低迷,至今營收已經連續負增長5年,淨利潤增速也從2015年後一路走低。雖然公司近年來不斷加碼新業務,但效果卻大不及預期。

其實,鵬博士從大熱到爆冷,邏輯非常簡單,都是商業模式決定的。

首先,作為電信運營商的第三方合作商,決定了它一來要依附於電信運營商,沒有太多的自主權,二來行業的發展決定了它的天花板。

就拿電信運營商這個來説,雖然頭銜是中國最大的民營電信運營商,但其實並不符合事實,因為電信運營商基本都是國有的,所謂的民營,充其量只是作為一個合作單位,在資源、經營上都存在諸多的限制,也不可能擁有自己的電信網絡,根本算不上真正意義上的電信運營商,這就決定了鵬博士的身份只是給正規電信運營商打下手。換句話説,如果電信運營商日子好過,生意紅火,分成方面還有着落,但一旦電信運營商生意到達瓶頸,這些合作單位的分成比例也好,合作費用也好,都要先打折扣。

最直觀的變化,要數鵬博士旗下的長城寬帶的ARPU值,從2013年見頂(67元)之後,便一路下滑,到16年,已經下滑至44元,三年時間,跌去34%。

作為和基礎設施建設相關度比較高的一個領域,寬帶接入本身也存在觸頂回落的可能性,因為隨着中國家庭光纖寬帶滲透率的快速提升,市場增量會一步步萎縮,最終變成存量市場。

到了存量市場,比拼的就是真刀真槍,一旦競爭對手利用實力“以本傷人”,如果沒有雄厚的資本、資源、技術和用户羣實力,就很容易被搶佔市場。中國移動正是以這種策略搶佔了很多寬帶市場,鵬博士作為電信和聯通的合作伙伴,受到的衝擊可想而知。

同時,國家也提出了“提速降費”方面的政策要求,運營商以往過高的寬帶費被“削平”,最終使得鵬博士在經歷了短暫的業績輝煌之後,迅速回落。

行業見頂、政策要求、競爭對手打壓,是鵬博士最終回落的重要原因,但歸根結底,還是鵬博士本身的商業模式侷限所致。沒有屬於自己的核心網絡資源,成為鵬博士最大的瓶頸。

02

突圍之路,困難重重

原有業績遭遇瓶頸,尋找新的增長曲線,成了鵬博士的自救出路。

從近些年的動作來看,鵬博士主要把寶壓在兩個方向,雲計算和數據中心。這兩個方向都是最熱門的IT細分領域,鵬博士的選擇,貌似並沒有什麼錯誤。

但仔細看,又很容易發現問題。

首先,雲計算和數據中心都是重資本、重技術、重資產的領域,要想真的在這些領域站穩腳跟,就需要投入巨大,但鵬博士只是一個做寬帶接入的建設、運營和維護公司,資本能力、研發實力都很有限,無法承擔雲計算和數據中心巨大的資本和技術投入,而且它本身就不具備這樣的能力。

那鵬博士究竟乾的什麼?

拆開鵬博士的雲計算業務,內在的邏輯其實和寬帶接入很類似,就是給雲計算大廠打下手,成為他們接入層面的合作單位,而重要的雲計算資源都還是在大廠手中。

在寬帶接入的時候,沒有自己的核心網絡資源,到了雲計算時代,鵬博士也還是沒有自己的核心資源,所以註定乾的活只能是依附型的。更重要的是,在寬帶接入的時候,這種依附型有本身的價值,因為運營商願意將生意讓出來給你,但是到了雲計算,這種價值還有嗎?大廠們到底用不用得你,都是很大的問題,因為雲計算已經不存在“光纖入户”的問題了。

除了雲計算,數據中心也是鵬博士重點方向,不過,從目前的經營情況來看,並不理想。2020年,鵬博士將部分數據中心資產出售,改為輕資產運營模式,雖然降低公司的成本壓力,但也正説明公司的數據中心業務成本過高,對公司的經營已經構成壓力,最後不得不賣出。

背後,恰恰説明公司對於經營重資產業務感到吃力。客觀地説,數據中心這塊業務是有前景的,它是數字經濟最基礎的設施之一,也是國家大力支持的新基建,但問題在於,這種業務前期的投入非常巨大,同時回報期也很長,有點類似房地產,先投一大筆錢建好房子,然後再通過租金回收成本。

建設時投入巨大,租金回收又很漫長,如果沒有強大的資金實力,要想通過細水長流來賺錢,很容易等不到真正賺錢的那一天,就已經熬不住。

這才是鵬博士不得不通過出售資產,改變運營模式的根本原因。

03

結語

和很多搶風口的公司一樣,鵬博士也因為踩中了國家寬帶大發展的風口,而創造出輝煌的業績。但是,隨着寬帶風口的消退,鵬博士已經很明顯地受到衝擊,業績連年負增長,股價大跌,甚至被戴上“ST”的帽子。

無疑,這種消退不僅是殺業績、更是殺估值甚至殺邏輯,雖然鵬博士不斷自救,但是效果卻並未符合預期。

如今,在經歷了長時間的低迷之後,鵬博士依然沒有看到走出低迷的跡象,寬帶業務已經不再新增,業績持續下滑,這條路基本堵死,而且隨着5G網絡的普及,寬帶的重要性還會進一步下滑;雲計算業務改不了依附型的特徵,“打下手”是註定的,數據中心又燒錢,賣的賣,剝離的剝離,還有什麼能夠撐起對它的想象?

貌似真沒有。

因為風口而起,註定會因為風口而落,鵬博士的滑落,依然看不到頭。

More Content