本文來自格隆匯專欄:中金研究,作者:劉剛、李赫民、李雨婕

摘要

6月開始,美聯儲的縮表已經正式啟動。自此,美聯儲緊縮進入“量價齊緊”階段,有何影響與不同?

一、縮表的路徑與方式:上限每月950億美元,大部分為到期不續做;關注長端國債和TIPS縮減比例

6月起每月縮表上限為475億美元、三個月後提高至950億美元,今年縮減規模約為5225億美元,佔所持8.5萬億美元證券規模的6%。方式上,國債無需主動賣出來滿足縮表需求。不過,MBS可能需要主動賣出。此外,短端和長端國債縮減比例、TIPS債券上縮錶速度都值得關注。

二、縮表的潛在影響:短期對實際流動性衝擊不大,更多通過金融條件影響市場

首先,初期對實體經濟和銀行體系的流動性影響可能有限,年內縮表規模大體相當於一次25bp加息,對商業銀行貸款拖累未必直接;其次,短期或更多體現在通過金融條件在二級市場的影響;再次,相比美國國內金融體系依然充裕的流動性,縮表開啟對海外美元流動性的影響更值得關注;最後,中長期關注美聯儲儲備資產規模減少程度,可能決定縮表持續時間。

三、對市場的啟示:後續加息路徑更為重要,觀察四季度是否可能退坡

縮表開啟在初期對實體經濟信貸供給和金融體系流動性的直接影響都較為有限,但會通過二級市場金融條件收緊來傳導,例如推高長端利率和實際利率、抑制估值等。此外,對於全球美元流動性的收緊也值得關注。

下半年加息路徑是否能夠出現變化可能依然是一個重要變量。三季度美聯儲很難鬆手,不過四季度後不排除逐步降速。因此,三季度美股依然面臨“不友好”組合,基準情形下我們預計市場震盪偏弱(7~8%的全年盈利增速與10%~15%的估值收縮),期待觀察四季度出現轉機的可能。

正文

縮表正式啟動,有何影響與啟示?

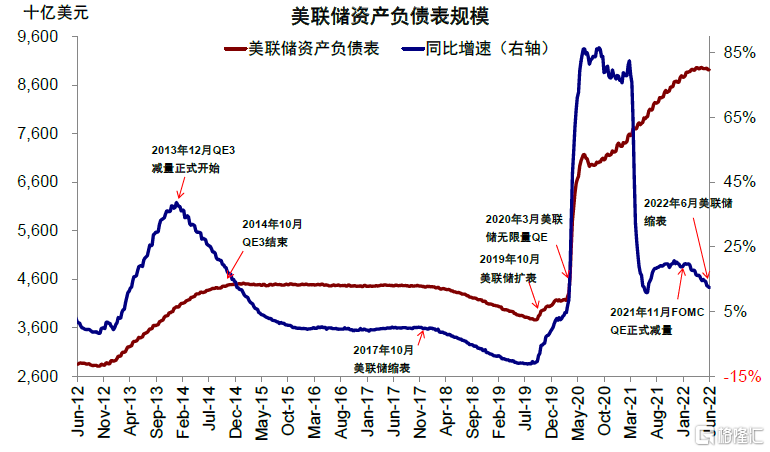

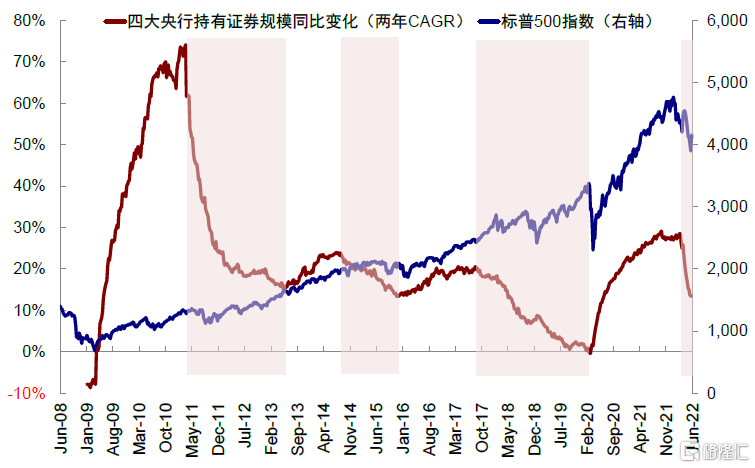

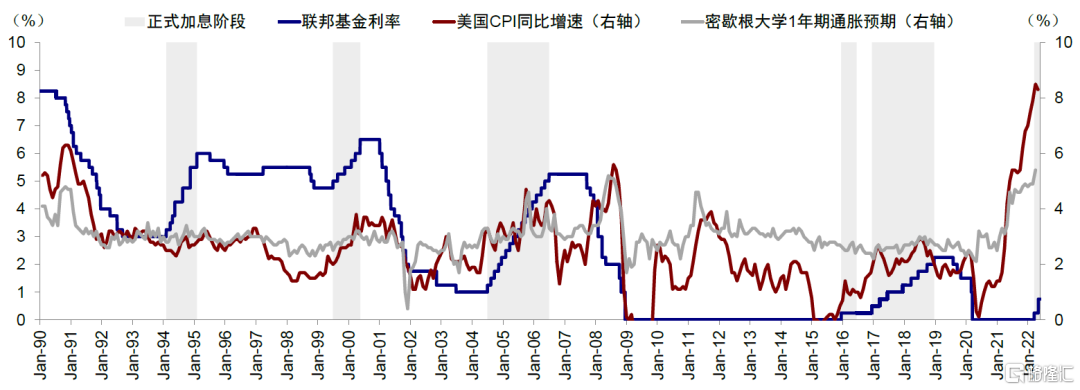

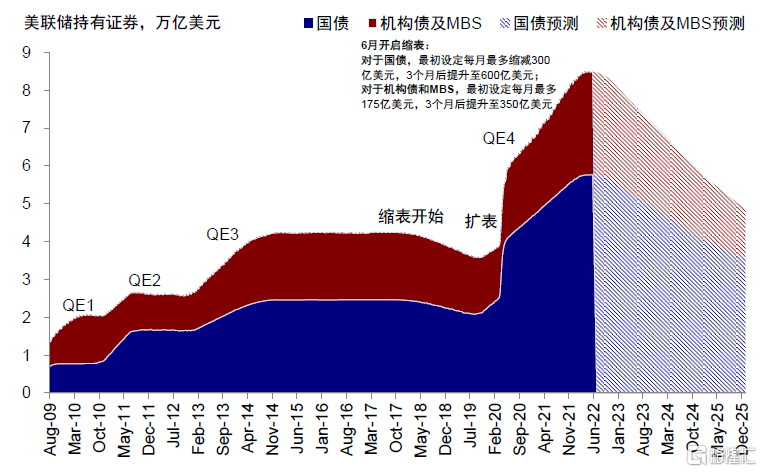

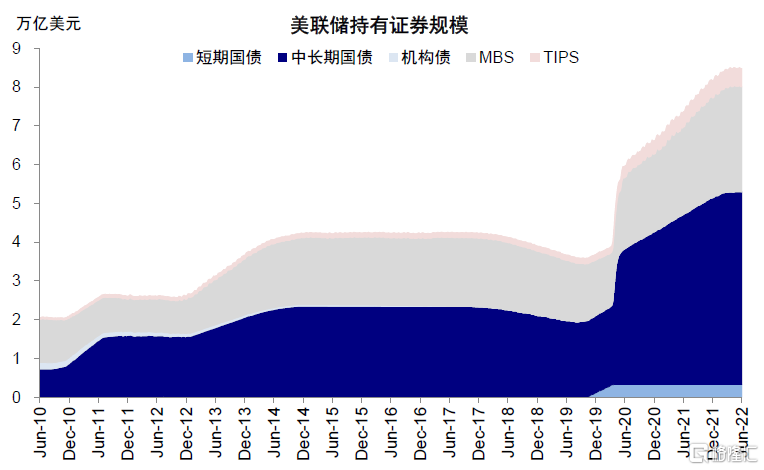

6月開始,美聯儲的縮表已經正式啟動。自此,美聯儲正式開始了縮減其所持規模高達8.5萬億美元證券(國債、MBS、機構債)的過程(圖表1),加上3月份已經開始的加息(截至5月累計加息2次75bp)(圖表3),美聯儲緊縮已進入“快車道”,進入“量價齊緊”階段,也意味着全球流動性拐點的到來(圖表2)。

圖表1:2022年6月開始,美聯儲縮表正式開啟,當前美聯儲持有資產中國債、機構債、MBS合計超8.5萬億美元

資料來源:Bloomberg,中金公司研究部

圖表2:四大央行持有證券規模同比變化(2年CAGR)已從3月末的23.4%回落至當前的12.4%

資料來源:Bloomberg,中金公司研究部

圖表3:美聯儲於今年3月開啟加息週期,3月加息25bp、5月加息50bp

資料來源:Bloomberg,中金公司研究部

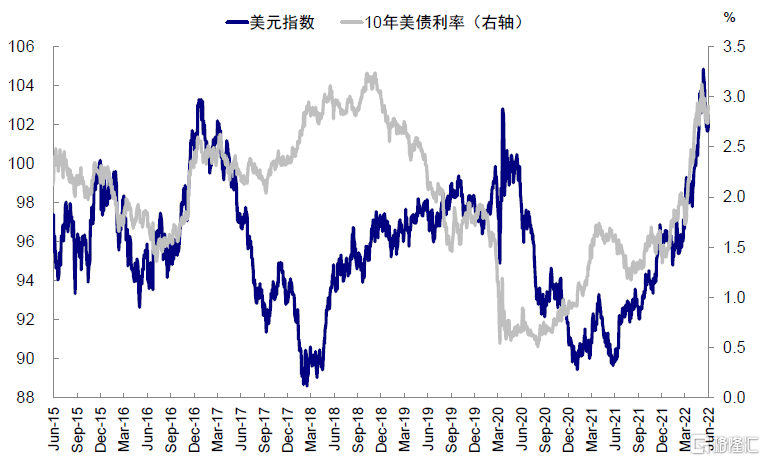

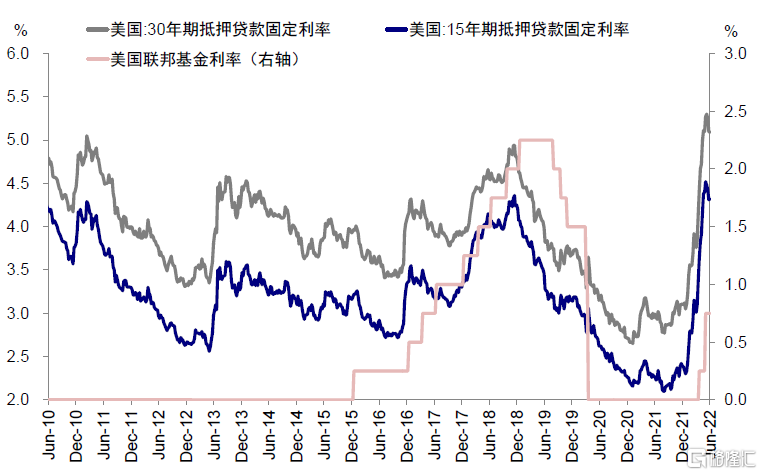

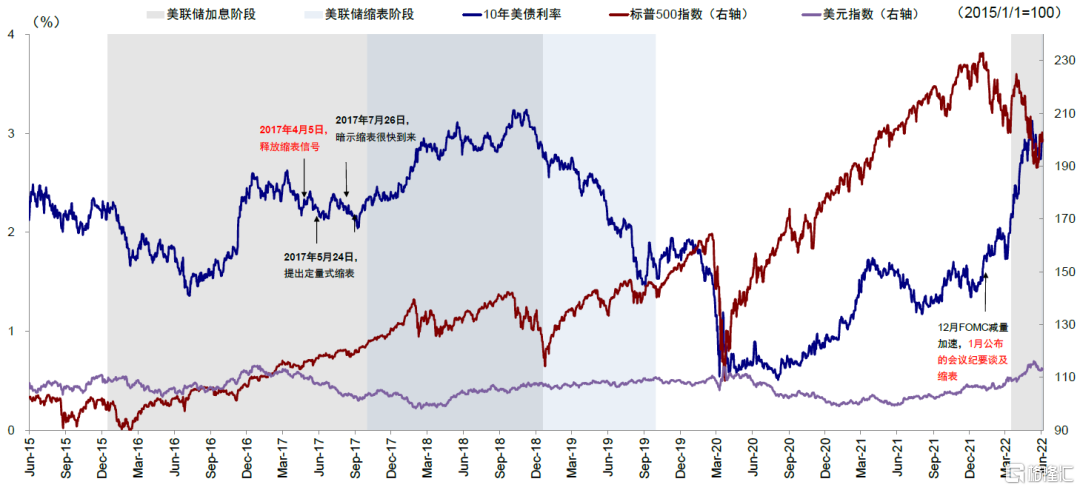

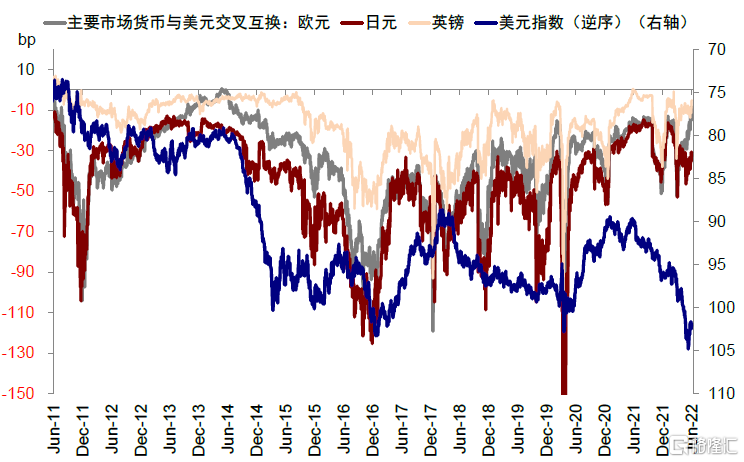

3月以來,加息預期的持續升温已經通過美債利率、房貸利率和美元走高、以及美股下跌的形式計入到預期當中(圖表4~5),但縮表畢竟有別於加息,其傳導路徑和影響方式上都有所不同。那麼接下來,縮表可能會有何影響,特別是與加息有和不同,是否會帶來新一輪資產價格的波動?我們分析如下。

圖表4:加息預期升温已經通過美債利率、美元指數…

資料來源:Bloomberg,中金公司研究部

圖表5:…房貸利率等形式部分計入了市場預期

資料來源:Bloomberg,中金公司研究部

一、縮表的路徑與方式:上限每月950億美元,

大部分為到期不續做;關注長端國債和TIPS縮減比例

根據5月FOMC會議給出的安排,6月起開啟,美聯儲每月的縮表上限為475億美元(300億美元國債+175億MBS)、三個月之後上限提高至950億美元(600億國債+350億MBS和機構債)(圖表6)。基於這一路徑測算,今年內美聯儲縮減的規模約為5225億美元,佔到當前所持有8.5萬億美元證券規模的6%左右(圖表7)。

圖表6:美聯儲決定從6月啟動縮表,初期每個月上限475億美元、3個月後每個月上限950億美元

資料來源:Bloomberg,中金公司研究部

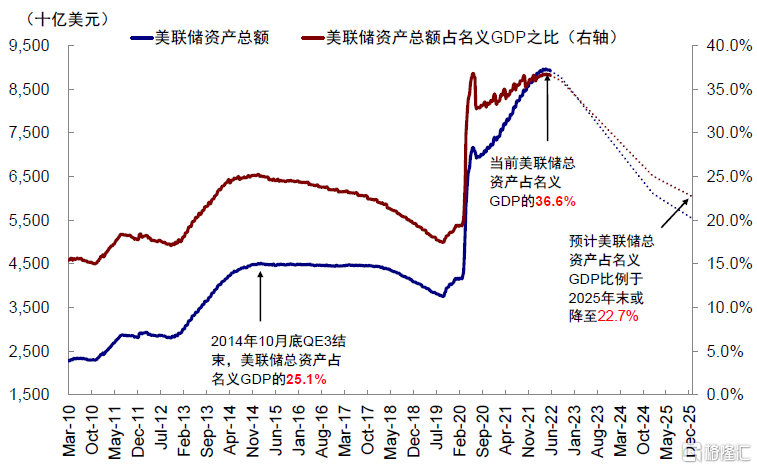

圖表7:我們測算縮表進程將持續至2025年末,屆時美聯儲資產規模佔GDP比例或降至22.7%

資料來源:Bloomberg,中金公司研究部

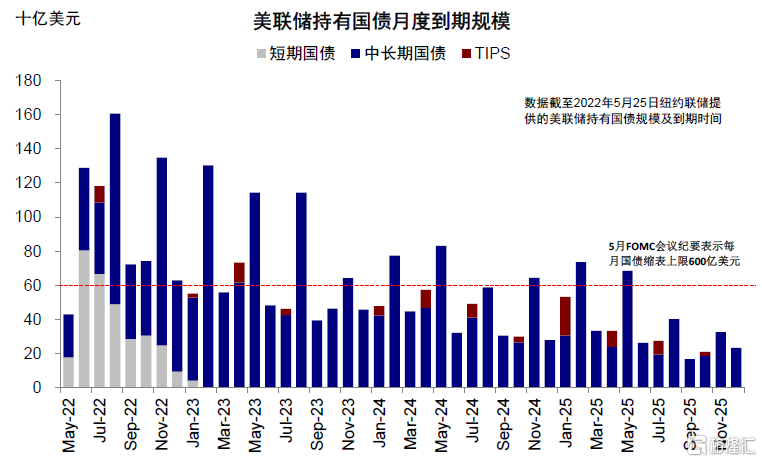

方式上,根據當前美聯儲所持有證券的到期情況看,大部分時間國債的到期規模都高於縮減上限(圖表8),意味着美聯儲無需以主動賣出的方式來滿足縮表需求。不過,相比國債,MBS的到期規模不足,可能使得美聯儲不得不主動賣出。

圖表8:2022年美聯儲月度平均持有國債到期規模達993億美元,2023年約694億美元

資料來源:Bloomberg,中金公司研究部

圖表9:當前美聯儲持有中長期國債規模佔比86.2%,短期國債佔比5.6%

資料來源:Bloomberg,中金公司研究部

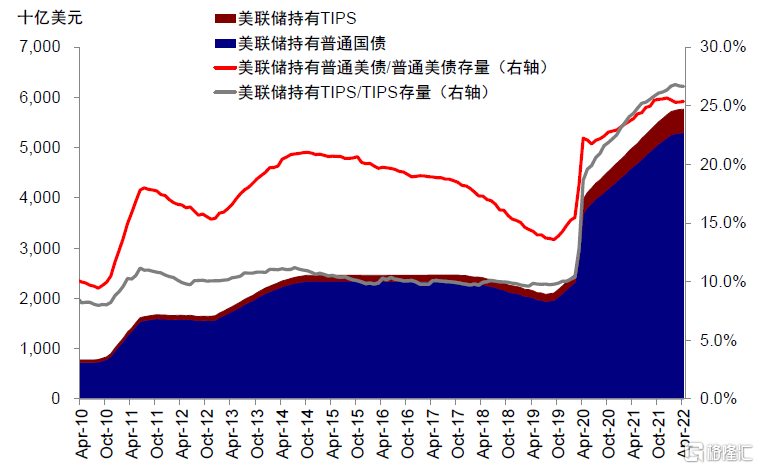

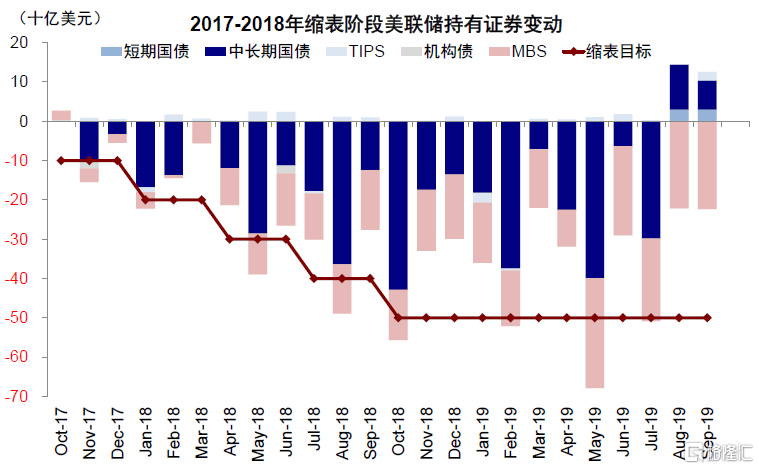

此外,此次縮表具體操作中,短端和長端國債的縮減比例(如美聯儲是否會“刻意”多縮減長端國債以避免收益率曲線過快倒掛而引發衰退擔憂)、以及在TIPS債券上的縮錶速度都值得關注(美聯儲當前持有TIPS債券佔到市場整體規模的26%,因此其操作對於實際利率走勢也將會產生影響)(圖表10)。2017年的縮表經驗顯示,美聯儲於2017年開啟縮表後主要減持資產為中長期國債及MBS,TIPS在絕大多數月份不減反增,不過當時所持有的TIPS債券規模不高(圖表11)。

圖表10:美聯儲持有TIPS債券佔比高達26%,因此其操作對於實際利率走勢或將產生影響

資料來源:Bloomberg,中金公司研究部

圖表11:美聯儲於2017年開啟縮表後主要減持資產為中長期國債及MBS,TIPS在絕大多數月份不減反增

資料來源:Bloomberg,中金公司研究部

二、縮表的潛在影響:短期對實際流動性衝擊不大,更多通過金融條件影響市場

相比加息是通過利率曲線由短及長在“價”上的傳導,縮表更多是“量”的直接縮減,因此其影響從觸達度和方式上與加息都有很多不同。綜合來看,由於初期的縮表規模不大且其他層面流動性有足夠對沖,因此對實體經濟和銀行體系的流動性影響有限;相反,初期可能更多體現通過二級市場金融條件的傳導上。具體而言,

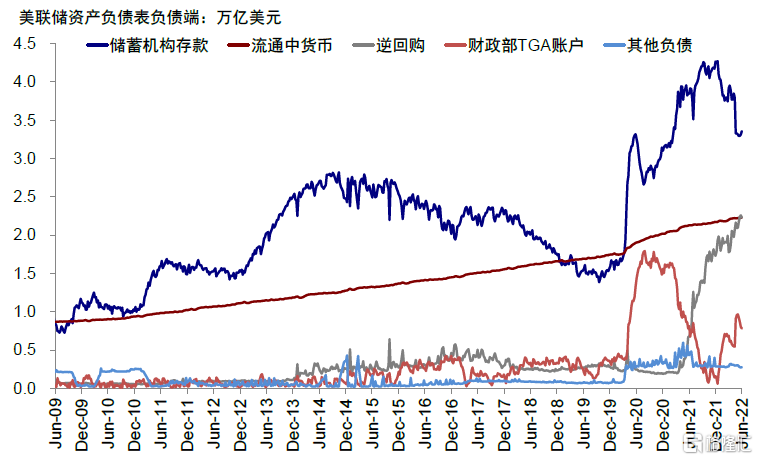

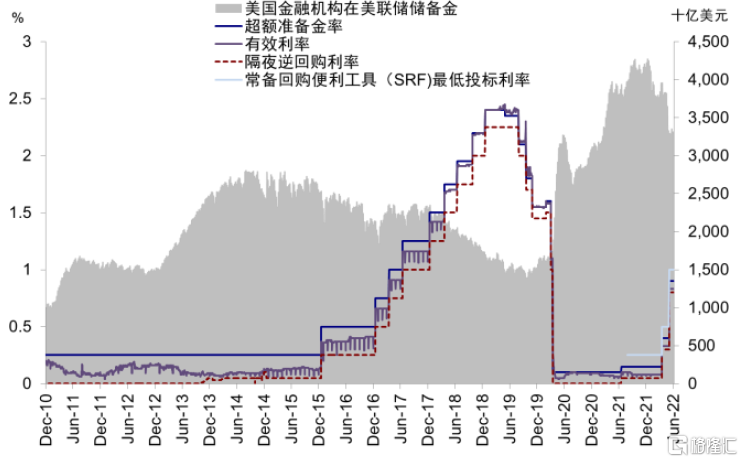

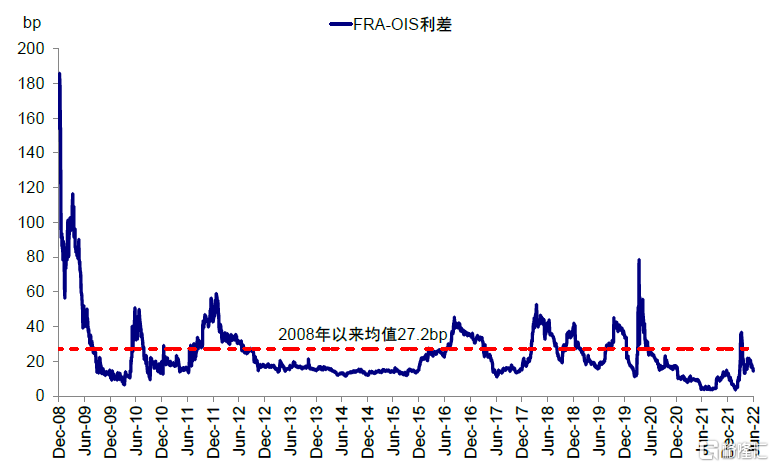

► 首先,初期對實體經濟和銀行體系的流動性影響可能有限,主要是考慮到:1)今年內5225億美元的縮表規模,相當於美聯儲資產規模佔GDP比例將從當前的36.6%降至今年年末的34.4%,降幅2.2%大體可能對應一次25bp加息(圖表7);2)當前美聯儲賬上金融機構高達2.23萬億美元的逆回購(ON RRP)和財政部超過7800億美元的現金賬户(TGA)可以提供較為充裕的對沖(圖表12)。同時,美聯儲為了應對突發的流動性衝擊在縮表之前設立的常設回購便利(Standing Repo Facility,SRF)也可以起到對沖效果,這一點從整體依然處於低位的衡量金融機構融資成本的FRA-OIS利差中也可以得到體現(圖表13~14)。

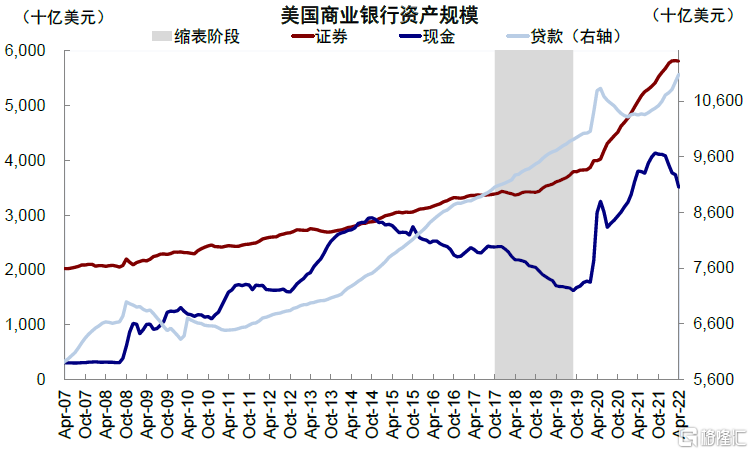

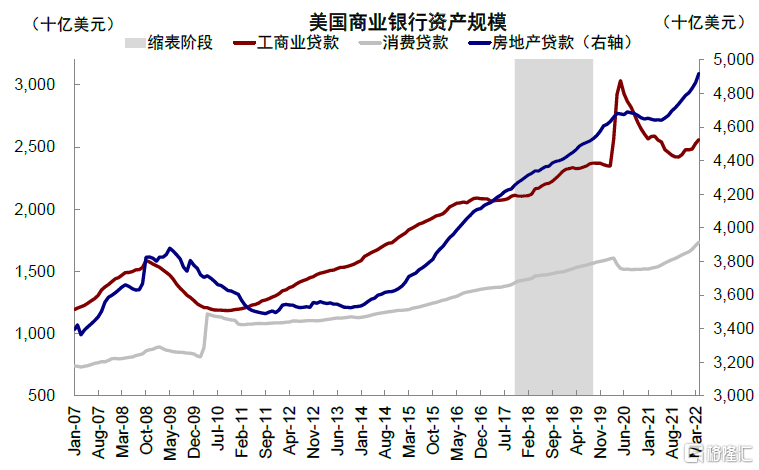

進一步從商業銀行資產負債表看,美聯儲縮表初期更多影響的是金融機構的現金和所持有的有價證券,對商業銀行貸款的拖累可能未必那麼直接,需要結合需求情況綜合判斷。上一次2017年縮表時也是如此,受益於中國“棚改”和美國税改,整體增長相對強勁特別是投資需求,因此美國信貸並未受到太多影響,這也説明縮表並非絕對單一影響因素。當前,美國商業銀行的消費貸最為強勁、工商業貸款逐步修復、而房地產貸款基本修復完畢(圖表15~16)。

圖表12:美聯儲賬上金融機構高達2.23萬億美元的逆回購和財政部超過7800億美元的現金賬户都可以提供對沖

資料來源:Bloomberg,中金公司研究部

圖表13:美聯儲應對突發的流動性衝擊,在縮表之前設立的常設回購便利應該也可以起到對沖效果

資料來源:Bloomberg,中金公司研究部

圖表14:當前FRA-OIS利差仍處相對低位,低於2008年以來均值水平

資料來源:Bloomberg,中金公司研究部

圖表15:美聯儲縮表可能更多影響的是金融機構的現金和所持有的有價證券,而非直接作用到商業銀行的貸款

資料來源:Bloomberg,中金公司研究部

圖表16:當前美國商業銀行的消費貸最為強勁、工商業貸款逐步修復、而房地產貸款基本修復完畢

資料來源:Bloomberg,中金公司研究部

圖表17:儲備資產從2021年底已經開始回落(從高峯時的4.2萬億美元降至當前的3.3萬億美元)

資料來源:Bloomberg,中金公司研究部

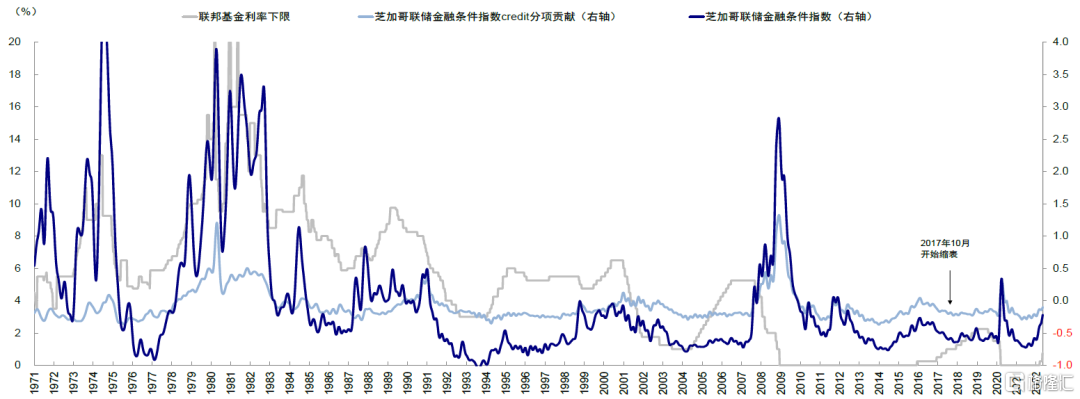

其次,短期或更多體現在通過金融條件在二級市場的影響。金融條件的收緊更多通過二級市場的交易和預期,如美債利率、美元、房貸利率和股市的波動來實現,近期已經明顯上行,即便美聯儲的實際加息幅度並不大、且縮表尚未開啟,這在一定程度上可能也是美聯儲“樂於見到的”。接下來,我們預計這一情形依然可能出現,具體關注長端國債利率、實際利率以及股市估值的變化(圖表20~21)。

圖表20:金融條件近期已經明顯上行,即便美聯儲的實際加息幅度並不大、且縮表尚未開啟

資料來源:Bloomberg,芝加哥聯儲,中金公司研究部

圖表21:縮表開啟後,更多關注長端國債利率、實際利率以及股市估值的變化

資料來源:Bloomberg,中金公司研究部

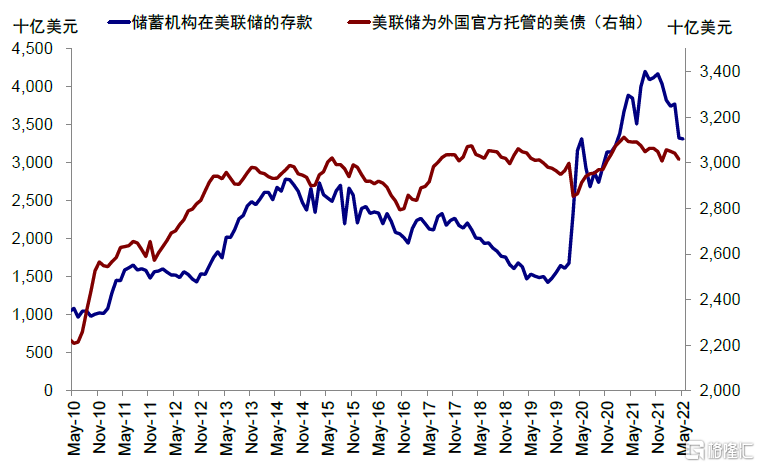

再次,相比美國國內金融體系依然充裕的流動性,縮表開啟對海外美元流動性的影響更值得關注。2021年初開始,國外官方機構託管在美聯儲的證券規模已經開始回落,隨着後續縮表的開啟,不排除仍有可能下降空間,進而造成離岸美元融資成本的抬升,這在美聯儲流動性整體收緊的背景下,是否會對全球美元流動性形成相對更大的衝擊值得關注(圖表22~23)。

圖表22:2021年初開始,國外官方機構託管在美聯儲的證券規模已經開始回落 …

資料來源:Bloomberg,中金公司研究部

圖表23:…不排除仍有可能下降空間,進而造成離岸美元融資成本的抬升

資料來源:Bloomberg,中金公司研究部

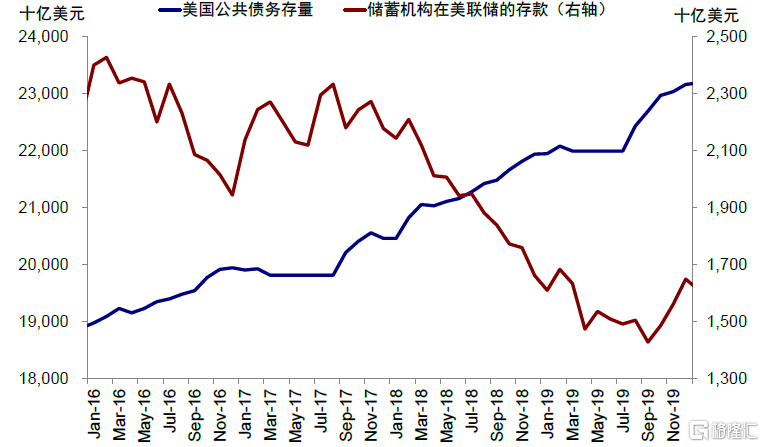

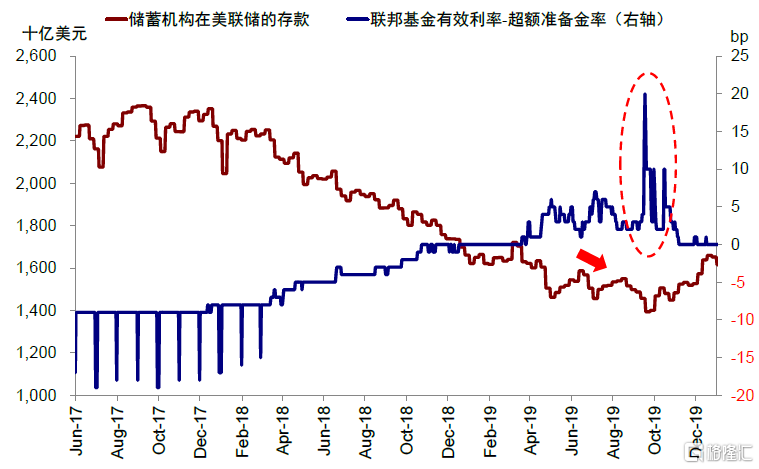

最後,中長期關注美聯儲儲備資產規模減少程度,可能決定縮表持續時間。受非儲備資產如逆回購、財政部一般賬户等規模近期激增的影響,儲備資產(儲蓄機構在美聯儲的存款)從2021年底就已經開始回落(從高峯時的4.2萬億美元降至當前的3.3萬億美元),預計減量開始後或將進一步下降。儲備資產的充裕程度將影響貨幣市場有效運行。2019年底就是因為儲備資產過低(最低降至1.4萬億美元)、疊加財政交税和2019年債務上限凍結導致發債規模激增,使得貨幣基金利率飆升形成流動性衝擊,迫使美聯儲在2019年10月再度購買短端國債(擴表)(圖表17~19)。

圖表18:2019年底儲備資產過低(1.4萬億美元),同時財政交税和2019年債務上限凍結導致發債規模激增…

資料來源:Bloomberg,中金公司研究部

圖表19:…使得貨幣基金利率飆升形成流動性衝擊,迫使美聯儲在2019年10月再度購買短端國債(擴表)。

資料來源:Bloomberg,中金公司研究部

三、對市場的啟示:後續加息路徑更為重要,觀察四季度是否可能退坡

綜合而言,我們認為縮表的開啟,在初期對實體經濟信貸供給和金融體系流動性的直接影響都較為有限,但會通過二級市場金融條件收緊來傳導,例如推高長端利率和實際利率、抑制估值等。此外,對於全球美元流動性的收緊也值得關注。

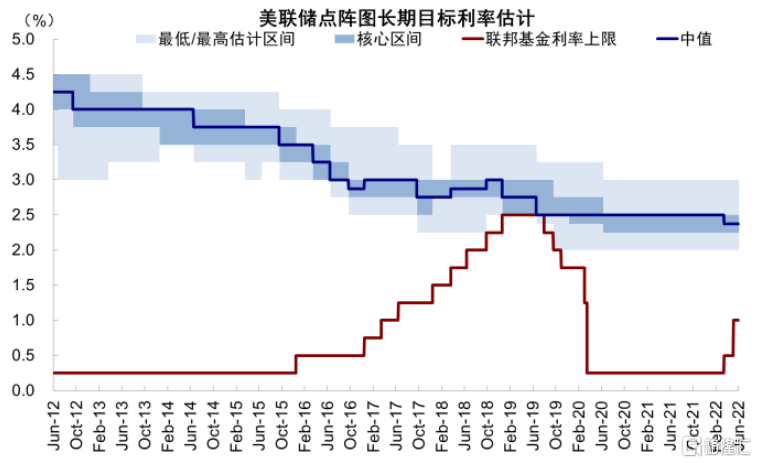

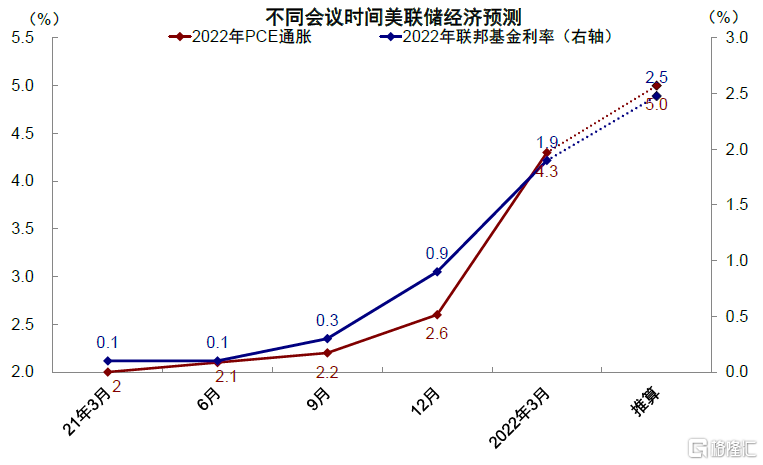

相比初期規模較小的縮表,下半年加息路徑是否能夠出現變化可能依然是一個重要變量。如我們在2022年下半年展望《從衰退擔憂到軟着陸可能?》中分析,受制於高通脹的約束,美聯儲短期需儘快完成基準利率超過中性利率(neutral rate,~2.4%)的“任務”,意味着三季度美聯儲很難鬆手,依然是一個強約束。不過,從滿足政策需要角度看,當前加息路徑(年底2.75~3%)也基本可以滿足需要,除非通脹再度大超預期(我們預計通脹年底為5~5.5%,明年初或可降至~3%的美聯儲可容忍水平附近),如果如此的話,四季度後不排除可能逐步降速(圖表24~28)。

圖表24:美聯儲短期需儘快完成基準利率超過中性利率的“任務”,意味着三季度美聯儲很難鬆手

資料來源:Bloomberg,中金公司研究部

圖表25:從滿足政策需要角度看,當前加息路徑(年底2.75~3%)也基本可以滿足需要,除非通脹再度大超預期

資料來源:Bloomberg,中金公司研究部

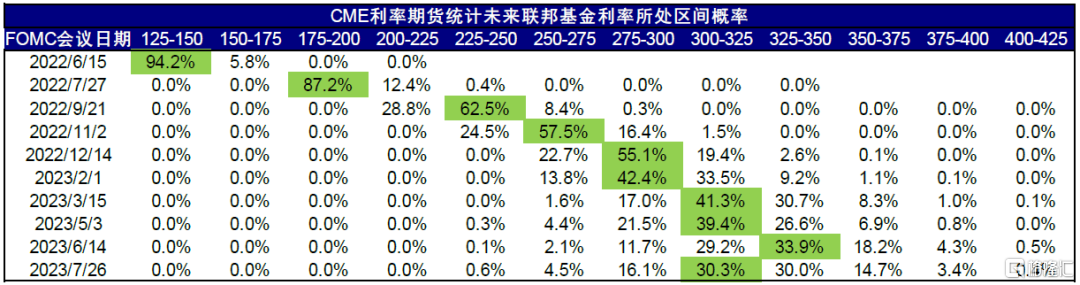

圖表26:加息路徑,市場預計6~9月分別加息50bp,隨後節奏放緩(每次25bp);

預計年末基準利率升至2.75~3.0%(當前為0.75%~1%)

資料來源:CME,中金公司研究部

圖表27:當前市場計入2.75%-3%加息預期推算出的PCE在5%及以上,和我們的估計相差不大

資料來源:Bloomberg,中金公司研究部

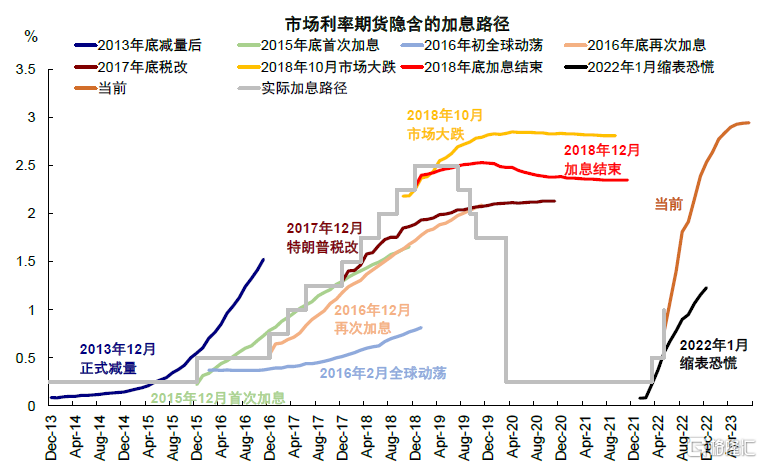

圖表28:當前市場利率期貨隱含美聯儲的加息路徑要維持至2023年5月左右

資料來源:Bloomberg,中金公司研究部

因此,三季度美股市場可能依然面臨緊縮加碼、通脹高位、增長下滑的“不友好”組合。在當前盈利大概率將繼續下滑(調整情緒轉負一般持續1~2個季度)而美股估值處於均值的背景下,市場轉機需要政策能夠轉向(2019)或新增長動能出現(2017)配合。基準情形下我們預計市場震盪偏弱(7~8%的全年盈利增速與10%~15%的估值收縮),期待觀察四季度出現轉機的可能。未來兩週,5月份通脹和6月FOMC會議關於通脹和緊縮的進展都值得密切關注(圖表29~31)。

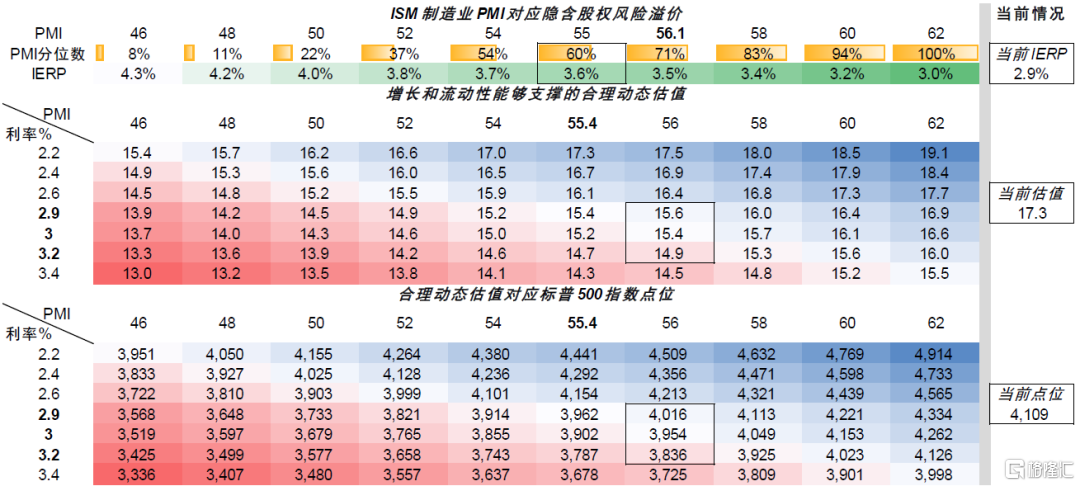

圖表29:當前標普500指數12個月動態P/E約17.3倍,略高於1990年以來均值水平

資料來源:Bloomberg,中金公司研究部

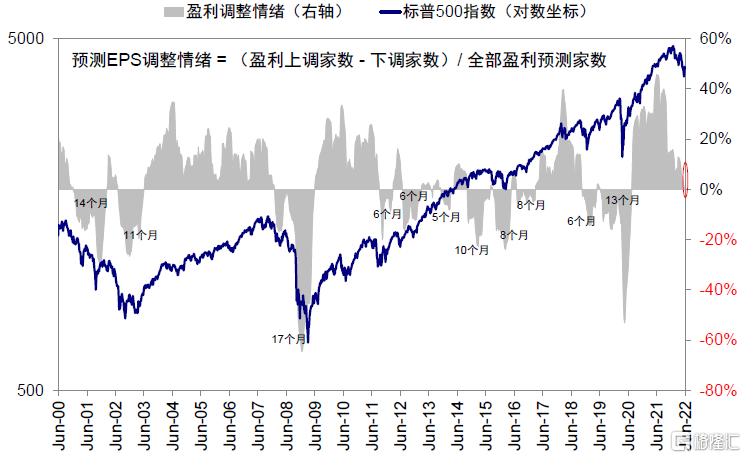

圖表30:當前標普500指數盈利調整情緒已回落至-0.4%

資料來源:Bloomberg,中金公司研究部

圖表31:不同增長和流動性組合下標普500指數估值及點位水平

資料來源:Bloomberg,中金公司研究部

More Content