本文來自格隆匯專欄:興證宏觀王涵,作者: 段超、陳嘉媛、王涵

投資要點

2022年4月,中國出口(美元計)同比增長3.9%,低於預期的5.3%;進口(美元計)同比持平,好於預期的-2.5%;貿易順差爲511.2億美元。對此我們認爲:

內外需疲弱,物流仍是關鍵堵點。4月進口增速小幅反彈,出口增速如期下行,物流仍是進出口貿易的較大阻礙。

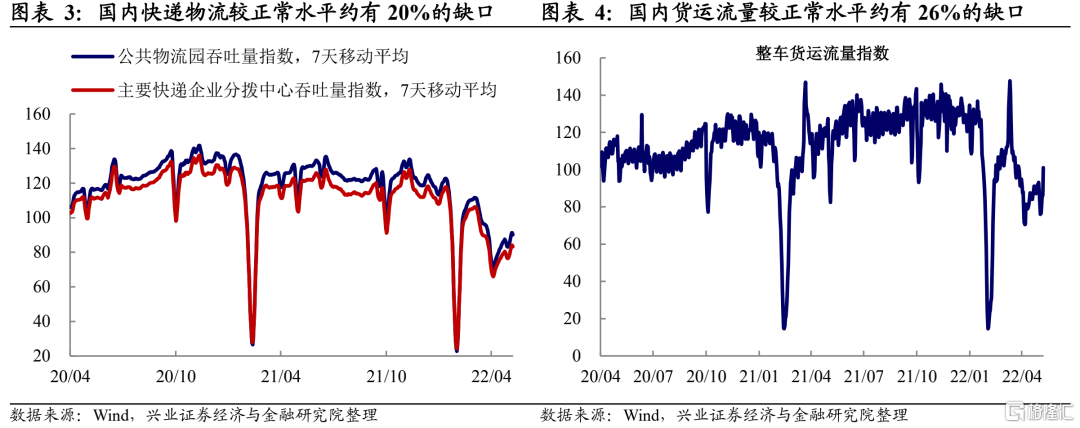

陸地及港口運輸皆在修復,但較正常水平仍有缺口。4月國內快遞物流指數和貨運流量指數相較正常水平仍有約20%、26%的缺口。從港口物流來看,4月上旬港口吞吐量相較3月出現明顯下滑,這也是4月出口數據大幅下行的原因之一,但已有所回暖。

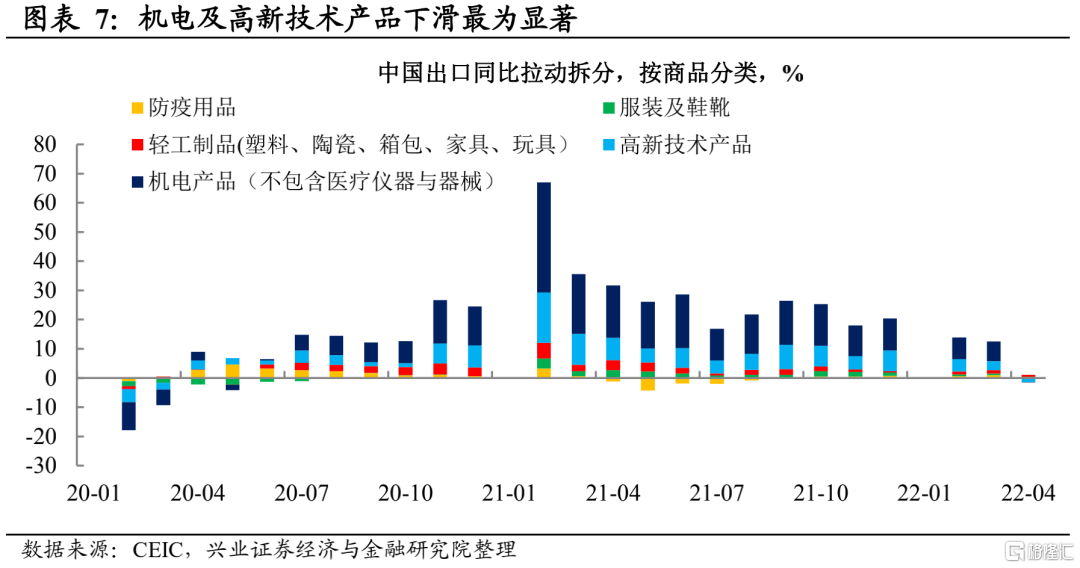

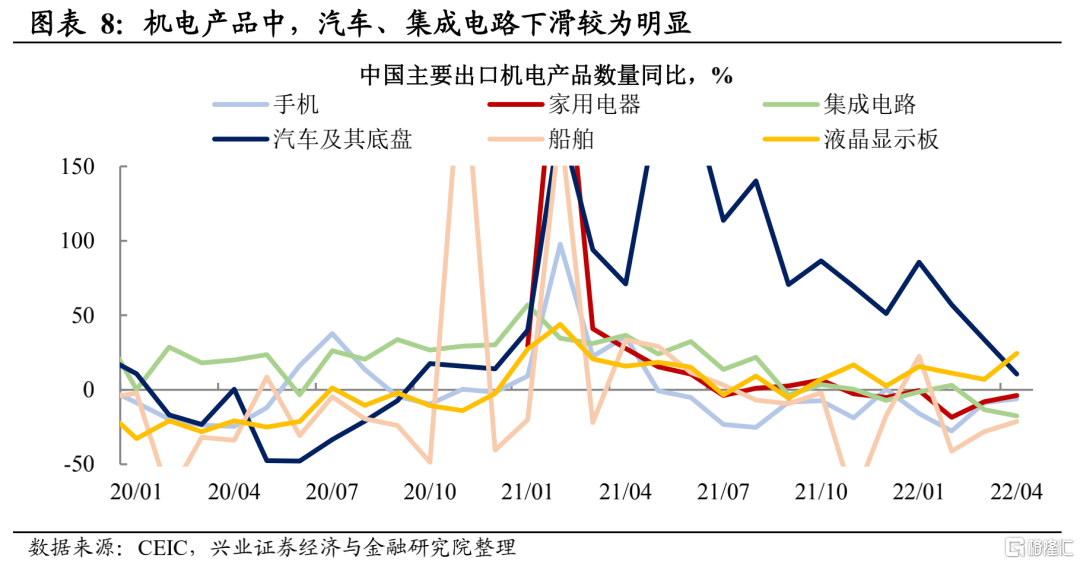

分產品看,高新技術及機電產品的出口下滑較爲顯著。高新技術及機電產品是前期出口的主要拉動,但4月出現明顯下滑。拆分機電產品來看,出口數量下降較爲明顯的主要是汽車及其底盤、集成電路行業,這或因其供應鏈多位於上海,受疫情影響較爲嚴重。另外,液晶顯示板的出口量出現逆勢上行。

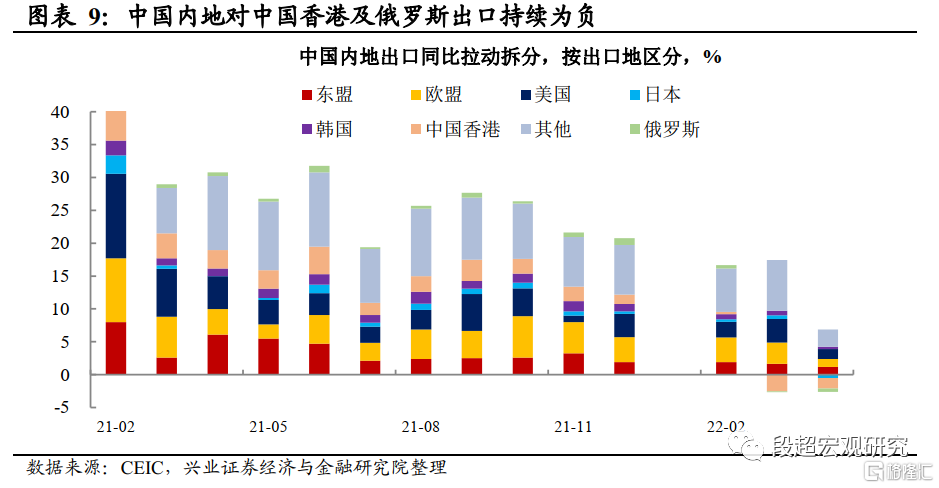

分地區看,雖然美國仍是中國出口的主要拉動,但是4月中國對歐美出口增速下滑快於對亞洲地區。

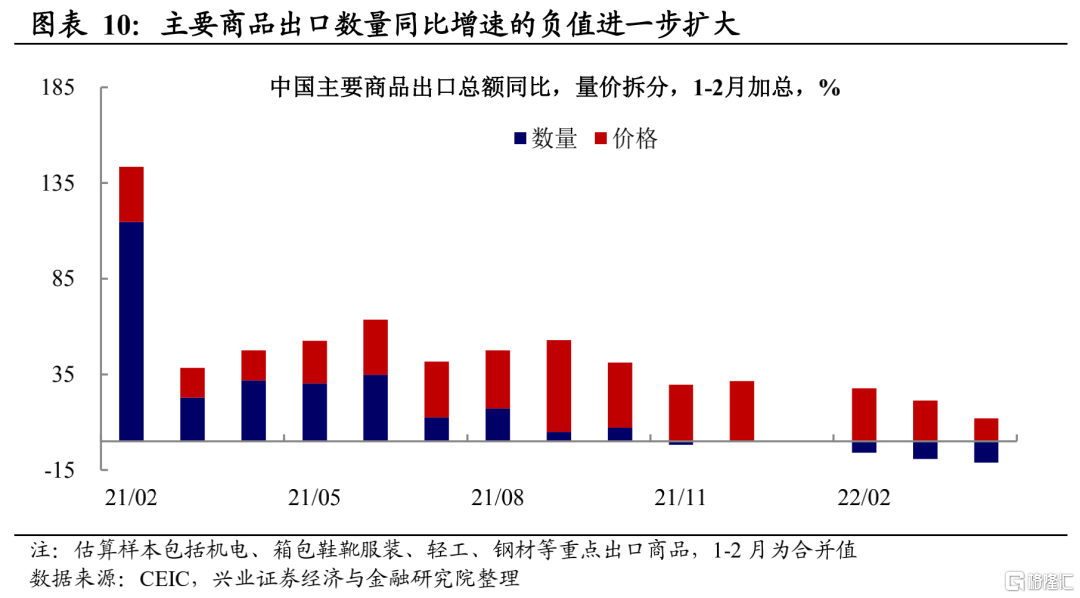

價格因素仍然是進出口增速的主要支撐,但後續該因素或走弱。拆分量價來看,價格因素仍然是進出口增速的主要拉動。但是隨着後續PPI同比的走弱,價格因素對於進出口增速的支撐或也逐漸下滑。

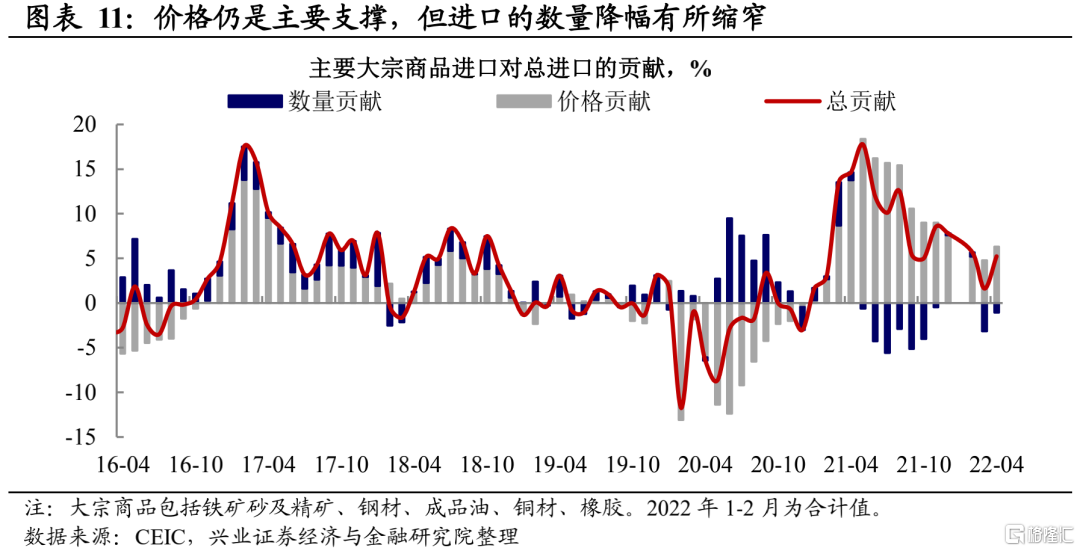

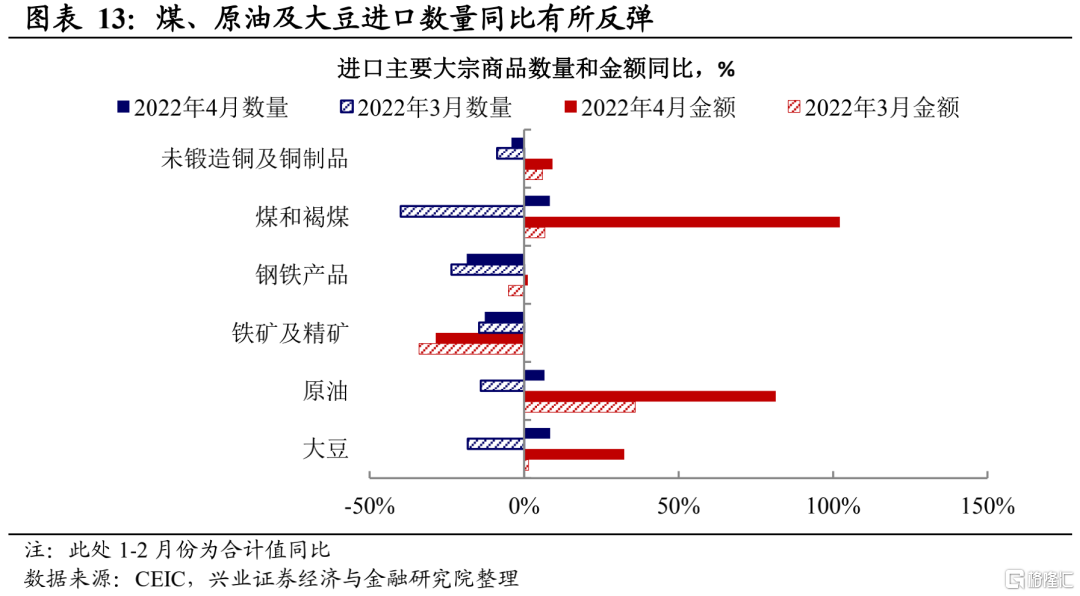

從“量”來看,出口數量進一步下行,進口數量降幅縮窄。4月煤、原油及大豆進口數量同比有所反彈,且由負轉正。但銅、鋼鐵及鐵礦的進口數量同比仍然爲負。

往後看,短期出口增速或隨疫情緩解有所反彈,但年內出口下行趨勢不變。隨着疫情的緩解和生產運輸的改善,短期出口增速或有所企穩,並帶動人民幣匯率止跌企穩。但是中長期來看,年內出口下行趨勢不變。從全球需求而言,全球貿易需求已逐步走弱,俄烏衝突加速了這一過程;從貿易份額而言,一方面中國貿易份額要向疫情前中樞迴歸,另一方面地緣衝突加劇也使得中國出口份額面臨中長期壓力。因此,年內出口增速下行的趨勢較爲確定。

風險提示:疫情不確定性風險,地緣政治風險,經濟下行風險。

正文

內外需疲弱,物流仍是關鍵堵點

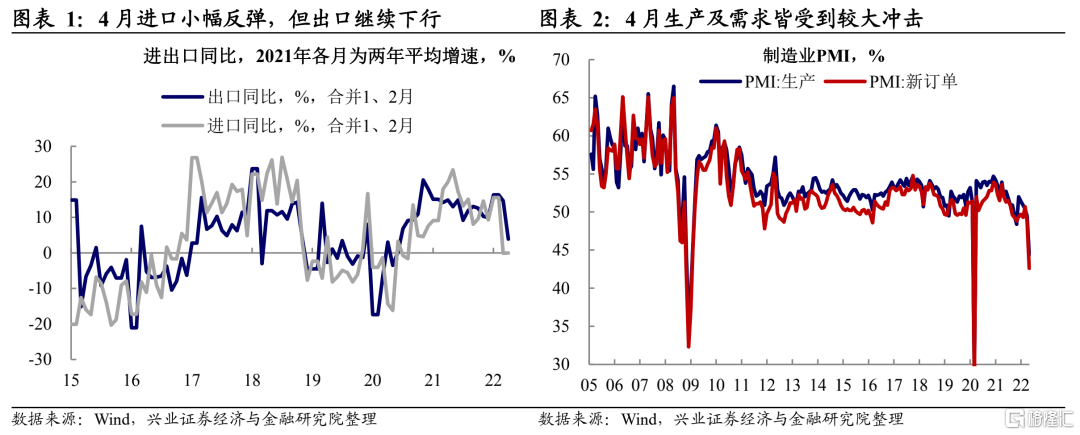

進口小幅反彈,出口繼續下行。2022年4月出口(美元計)同比增長3.9%,較前值下行10.8個百分點,進口(美元計)同比持平,較前值的-0.1%小幅反彈。疫情對生產和需求的衝擊在4月繼續發酵,導致進出口皆較爲疲弱。我們在3月的進出口點評以及《20220427-疫情擾動下,後續出口怎麼看?》中曾提到,4月國內生產和運輸仍然受到疫情影響,這或導致4月中國出口承壓,4月出口的進一步下滑也印證了我們的判斷。

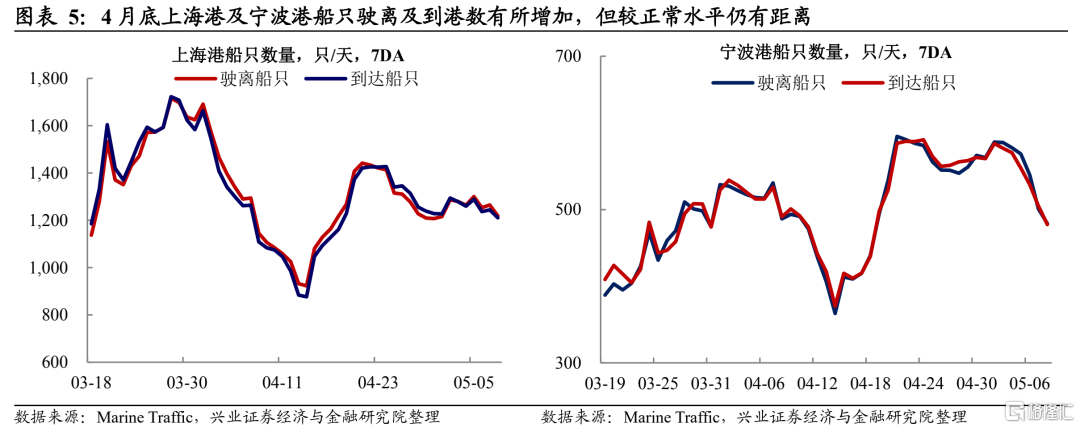

陸地及港口運輸皆在修復,但較正常水平仍有缺口。從國內物流來看,4月4日後國內物流已有所回暖,但是國內快遞物流指數和貨運流量指數相較正常水平仍有約20%、26%的缺口。從港口物流來看,4月上旬港口吞吐量相較3月出現明顯下滑,這也是4月出口數據大幅下行的原因之一。但4月下旬以來,港口吞吐量雖然較正常水平仍有缺口,但已有所回暖。總體而言,物流運輸是當前生產及進出口貿易的主要堵點,後續隨着物流的改善,進出口貿易有望短期回暖。

分產品看,高新技術及機電產品的出口下滑較爲顯著。從4月出口數據來看,前期對中國出口拉動較大的機電產品、高新技術產品在4月出現明顯下滑。4月機電產品(不含醫療器械)和高新技術產品對中國出口拉動分別爲-0.01%和-1.44%,相較上期分別下降6.74及4.47個百分點。拆分機電產品來看,出口數量下降較爲明顯的主要是汽車及其底盤、集成電路行業,這或因爲其主要生產地(上海)爲本輪疫情“震中”有關。另外,液晶顯示板的出口量出現逆勢上行。

分地區看,對歐美地區出口增速下滑快於對亞洲地區。4月中國內地對各地區出口普遍下滑,其中自3月以來,中國內地對中國香港及俄羅斯的出口增速持續爲負。整體來看,4月中國內地對歐美出口增速下滑幅度大於亞洲,但美國仍是中國內地最主要的出口需求國。4月歐盟及美國對中國內地出口拉動分別爲1.2%及1.5%,較上月皆下滑約2.1個百分點。4月東盟、韓國、日本對中國內地的出口拉動雖有下滑,但下行幅度小於歐美,相較3月分別下行約0.4、0.3、1.0個百分點。

價格因素對進出口的支撐或逐漸衰退

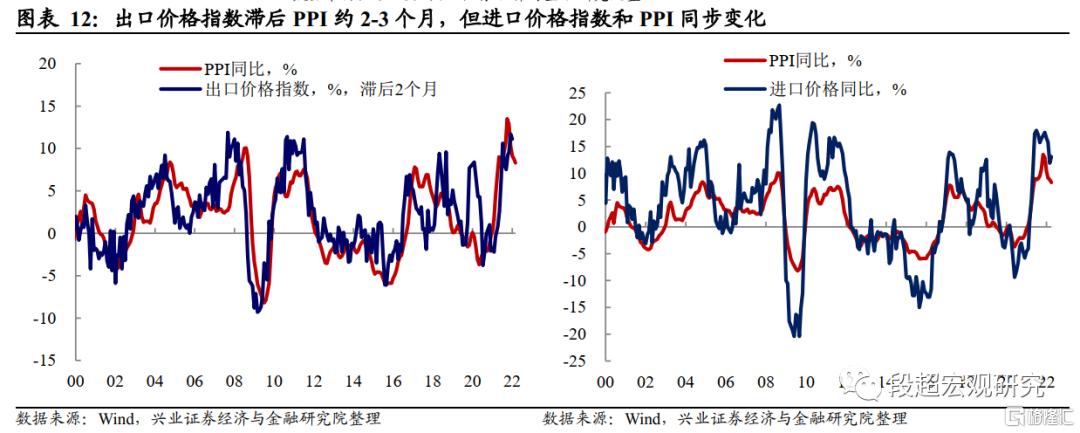

價格因素仍然是進出口增速的主要支撐,但後續或逐步減弱。我們在此前多篇報告(《20220413-疫情對進出口的影響有多大》、《2022年中國出口的兩大關注點——地緣政治衝突下的貿易視角之二》)中曾提到,拆分出口“量”、“價”兩方面因素來看,自2021年7月以來,中國的出口已邊際走弱,其同比增速主要由價格因素支撐,數量貢獻已逐步減弱。從2022年4月進出口數據來看,漲價仍然是進出口的主要支撐。但值得注意的是,從歷史經驗來看,中國出口價格指數滯後PPI同比約2-3個月的時間,進口價格指數與PPI同比同步變化。往後看,基數效應疊加大宗商品價格回落,PPI同比後續或繼續下行,這也意味着價格因素對中國進出口增速的貢獻也將出現下滑。

從“量”來看,出口數量進一步下行,進口數量降幅縮窄。4月主要商品出口數量同比下滑11.1%,較上月下行約1.9個百分點,主要大宗商品進口的數量貢獻降幅有所縮窄,但仍然未負。拆分進口主要大宗商品量價數據來看,4月煤、原油及大豆進口數量同比有所反彈,且由負轉正。但銅、鋼鐵及鐵礦的進口數量同比仍然爲負。

短期出口或有所反彈,但年內下行趨勢不變

隨着疫情緩解,短期貿易數據或有所反彈。如我們在上文所述,當前國內和港口運輸雖較正常水平仍有距離,但已逐步恢復。同時,上海作爲本輪疫情較爲嚴重的地區,其新增病例的拐點已現。隨着後續疫情的緩解和國內生產及物流的恢復,進出口貿易或迎來深跌後的小反彈。

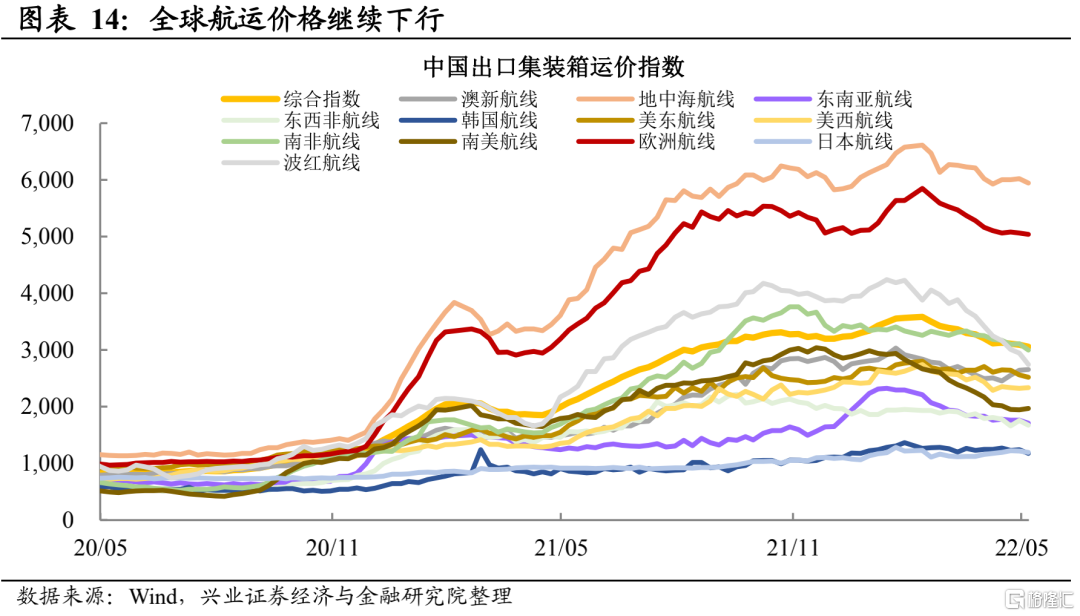

但中長期來看,年內出口下行趨勢不變。我們在《20220427-疫情擾動下,後續出口怎麼看?》中曾寫道,隨着美國商品消費復甦進入中後期,全球貿易需求自2021年下半年已逐步走弱,而俄烏衝突進一步加速了全球貿易需求的下行。中國出口集裝箱運價指數自2022年2月後開始下行也側面印證了這一點。從中國在全球貿易中的份額佔比而言,一方面,中國的出口份額佔比將向疫情前中樞迴歸;另一方面,俄烏衝突進一步加劇“逆全球化”,中國出口份額或面臨長期壓力。因此,雖然疫情緩解後,中國進出口將會出現短期反彈,但是在全球貿易需求走弱疊加中國出口份額下行的兩大壓力下,中國出口年內下行趨勢較爲確定。

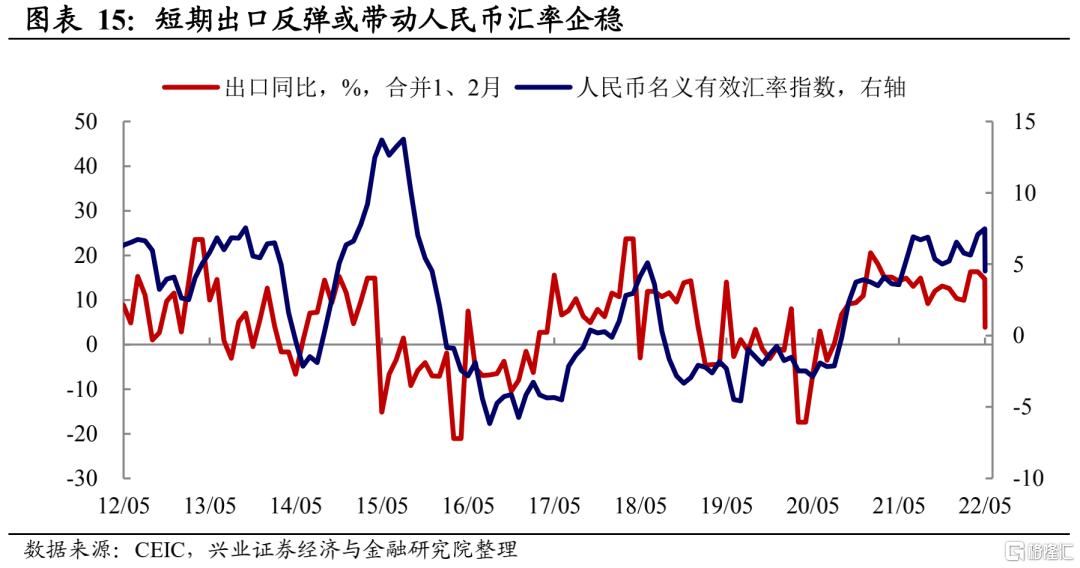

人民幣匯率或雖出口先升後跌。對匯率而言,我們在《20220424-近期匯率貶值:內外因素之析》中,3月下旬開始,疫情衝擊經濟、出口走弱是4月以來匯率“補跌”的主要原因。自2012年至今,人民幣名義有效匯率指數同比與出口同比增速有較明顯的正相關關係,並且人民幣名義有效匯率指數同比往往滯後1期,這意味着經常項目賬戶的變動仍是我國匯率變動的主要原因。短期人民幣匯率會隨着出口反彈而企穩,但是後續人民幣匯率在出口走弱+美聯儲加息的背景下,仍面臨一定貶值壓力。

風險提示:疫情不確定性風險,地緣政治風險,經濟下行風險。

More Content