上一年,由於雙減政策殺估值,以及疫情擾動業績,教育板塊慘遭“血洗”,估值直到現在仍處於低位。

但教育行業的長期發展是向好的。如果説,過去幾十年中國經濟的發展主要依靠人口紅利,那麼2021年新的階段已經開啟——經濟轉型和產業升級成為主旋律。而時代使命離不開人才的支持。在此背景下,近三年來國家發文近20次鼓勵職業教育發展,職業教育的改革勢如破竹。

雖説投資是一個永遠面向未來的行業,但板塊仍缺一個催化劑。

教育板塊風已來

日前,我們可以看到職教相關政策利好頻出。

4月29日,中共中央政治局召開會議分析研究當前經濟形勢和經濟工作,審議《國家“十四五”期間人才發展規劃》。會議指出,編制《國家“十四五”期間人才發展規劃》是黨中央部署的一項重要工作,是落實中央人才工作會議精神的具體舉措,也是國家“十四五”規劃的一項重要專項規劃。

5月1日起,《新職業教育法》施行。新職業教育法強調職業教育是與普通教育具有同等重要地位的教育類型,並提及國家對深度參與產教融合、校企合作的企業給予金融、財政、土地等支持、税費優惠等激勵。

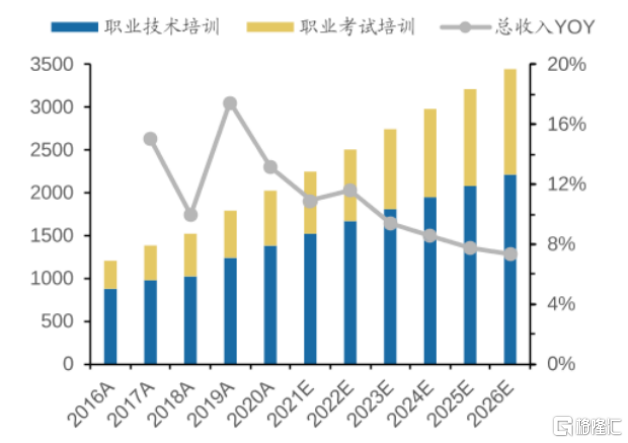

政策邏輯非常清晰,以鼓勵為主,這意味着板塊發展迎來時代性的機遇。根據弗若斯特沙利文,中國非學歷職業教育培訓行業市場規模從2016年的1,205億元增至2020年的2,026億元,期間複合年均增長率達13.9%,預期2026年將達3,445億元,對應複合年均增長率為9.3%。

圖:非學歷職業教育培訓行業市場規模(億元)

資料來源:弗若斯特沙利文

職業教育板塊處於低估值,迎來政策催化,這情形宛如2018年。

太陽底下無新鮮事。2017年以來,教育板塊經歷了多次的估值波動,幾乎每次都由政策因素主導。2018年,民促法送審稿發佈後,受到人們對政策不確定性的擔憂,板塊估值出現過歷史性的低潮。但後續的政策催化推動板塊估值多次上漲,帶來不錯的賺錢效應。

當前的政策利好,使得職教板塊的股價走勢似乎踩上當年的節奏。職業教育賽道可以説是教育行業中政策風險最小、發展確定性最強的資產之一,還擁有充足安全墊與政策催化劑,自然引來不少投資者的關注。

職業教育的投資新共識

目前,不少玩家都以產教融合、校企合作為抓手,針對職業教育做出多樣化的探索,但不論何種形式,有兩點我們是可以肯定的、且市場正在對此逐漸形成共識的:

其一,與K12不同,民辦職業教育培訓的政策風險很低。

民促法實施條例提出,政策明確鼓勵上市公司、行業龍頭企業舉辦職業教育,鼓勵各類企業依法參與舉辦職業教育。而新職業教育法明確中國職業教育體系包括職業學校教育和職業培訓,並鼓勵企業可以利用資本、技術、知識、設施、設備、場地和管理等要素,單獨或聯合舉辦職業學校、職業培訓機構。

公立院校由於監管更加嚴格,業務的彈性較小,差異化的職業教育需求將加速向龍頭民辦力量轉移。

其二,政策扶持的重點方向,必然是“高質量”且“符合需要”的職業教育。

新職業教育法明確説明“推動企業深度參與職業教育,鼓勵企業舉辦高質量職業教育”;並提到國家將根據產業佈局和行業發展需要,大力發展產業需要的新興專業。

而説到職業教育的投資,很難避開對中公教育的討論。

因為中公教育不僅是市值最高的職業教育標的,更是在A股整個教育板塊長期位居市值第一的龍頭。很多人看到中公馬上只想到“公考”,但事實上中公是綜合性職業教育企業。1999年,中公教育率先拓展公務員考試培訓領域,此後進入教師資格培訓、事業單位考試培訓、考研培訓等業務。目前,中公形成橫跨招錄考試培訓、學歷提升和職業能力培訓的多元化產品體系,能提供100多個品類的綜合職業就業培訓服務。

筆者認為,中公教育是非常有前瞻性的。這結論是落在兩點實處上:一,在教育公司於A股上市難度較大的背景下,不同於很多同業轉向港股與美股市場,中公教育堅持衝擊A股,最後通過借殼登陸A股市場。

二是中公較早開啟新業務探索,在深化現有的教育品牌影響力的基礎上,正逐漸向實現多元化合作和多元化轉型,構建現代職業教育體系。從公吿來看,中公教育已成立職教事業部,並持續整合內部資源,協同政府、企業、高校三方,在人工智能、數字經濟、融媒體、數字文創、智能製造、智能航空等人才培育方向上進行探索。

中公教育官網稱,“校企合作”路徑正成為中公職教轉型的重要抓手之一。公司拓展了大量校企合作項目,並與學校達成職業人才培養計劃的合作。

進入2022年,中公教育先後與濮陽石油化工職業技術學院共建人工智能技術應用專業和全媒體廣吿策劃營銷專業、和山西同文職業技術學院共建數字媒體應用技術專業、和開封市信息工程學校共建網絡營銷和軟件測試專業、與株州軌道交通職業技術學校共建電子商務專業。毫無疑問,中公正在培養緊貼產業發展的高素質技術技能人才。

四月,中公教育與臨沂財貿學校簽署了校企合作戰略協議,將合作共建人工智能技術應用、直播電商服務、軟件與信息服務等五個專業。該批專業將在今年9月份迎來首批入學新生,也就是有望在九月貢獻新的收入。

“高質量教育”恰是“舒適區”

事實上,十之八九的教育公司,會宣稱自己是“高質量”教育。

這不光是判斷是否標的能高度受益於政策的重要準則。從投資的角度來看,“高質量”不僅意味着好口碑與強競爭力,更是意味着業務擴展速度較快、口碑營銷下的銷售效率較高。也就是説,具備更快的盈利增長潛力。

但如何將“高質量”具象化來衡量,是值得探討的問題。

首先,教育的本質離不開內容輸出質量。公司在發展過程中積累的教育產品輸出能力以及集羣化標準化研發體系,構成最大的競爭優勢之一。公司擁有超2000人的規模化研發團隊。更值得注意的是,中公教育擁有全職師資團隊。與眾多的玩家採用兼職教師不同,中公實施嚴格的教師聘用、篩選、考核流程,確保學員學習和授課效果。

另外,中公教育能提供全國性的標準化高質量教育。在行業中,往往呈現這樣一個有趣的規律——“全國化連鎖”彷彿和“直營化管理”是一對“冤家”。“直營化管理”的公司往往具備區域侷限性;而能做到全國化擴張的公司,大部分都採用“代理模式”。儘管直營化往往與高質量掛鈎,代理商模式無法實現有效管控、保障當地教學水平,但在全國化擴張的過程中,直營化效率並沒這麼高,擴張的難度較大。

中公教育過去這麼多年做了“對且難的事情”。在競爭激烈、魚龍混雜的2005年,中公教育公司率先與30餘家地方性培訓機構建立合作,完成全國市場佈局。而五年後,中公全面完成直營化改造,收回代理商權限,推行全國分部標準化管理,因此擁有了全國範圍內最優秀的渠道把控、品質把控、風險抵抗、垂直一體化管理能力。

光是“全職教育”與“直營化體系”這兩個特點,就值得對中公教育高看一眼。

但正如硬幣具備兩面性。有投資者認為,高質量的成長,反而意味着較高的成本。在經濟環境不樂觀情況下,這直接導致了中公教育過去數個季度的盈利端惡化。

但筆者認為,這個結論稍顯粗暴且失真。事實上,中公教育前幾個季度表現未及市場預期,並非由“高質量”的長期優勢而導致的,而是主要由於公司處於積極的擴張階段,卻遭遇疫情黑天鵝。

過去數年,中公教育擴張神速。從2018年到2020年,中公教育的直營機構數從701個增加到1669個;員工人數從25,718人增加到45,066人,其中授課師資從9,424人增加到18,863人。

時間進入到2021年,公司仍在擴張節奏計劃的尾巴上。從財務端來看,短期網點、OMO設備等投入較高,銷售費用率、管理費用率、研發費用率皆上升。而另一方面,疫情擾動導致省考時間提前。正如一隻南美洲亞馬遜河流域熱帶雨林中的蝴蝶,偶爾扇動幾下翅膀,可以在兩週以後引起美國得克薩斯州的一場龍捲風。小幅提前的時間卻導致兩次大考時間接近——這意味着兩次的需求合二為一,導致了非常嚴重的需求萎縮。

本來,教育培訓公司的固定支出較高,因此具備較高的剛性成本,而新設網點的利用率需要一段時間的爬坡。這意味着天然會導致這部分收入與成本存在時間差。而疫情黑天鵝導致培訓班數量下滑,收入與成本的剪刀差進一步擴大,使得上一年中公教育業績承壓。

但值得注意的是,亦有投資者認為,逆勢擴張是一個常見的商業策略,風險中孕育機遇。

逆勢擴張的風險不用多闡述,早已在報表端體現,這麼久了股價估計也已經充分price-in了。其好處卻一直被忽視——由於行業整體受到疫情衝擊迎來關店潮,一些同行迫於資金壓力亟待找到下家接盤,會在轉讓費以及轉讓條件上作出讓步。過去好地段的好門面,不僅變得容易拿下,而且成本相對較低。

而根據媒體報道,中公教育的有關人士曾表示,核心城市的重資產佈局基本上已經完成得差不多了,未來會引進更多輕資產。而中公教育創始人李永新亦曾公開表示:“總體來講,輕重結合,以輕為主,能夠更快地適應快速發展的要求,因為自建的週期還是相對較長,一次性資金投入較大,基於促進業務快速發展的角度,整體上還是以快速租賃、快速實現價值增值為主。”

另外,短期的業績承壓更多來源於環境因素,中公教育的長期競爭力不改,這意味着長期成長性將持續。

在中公教育具備足夠的安全邊界的基礎上,不少投資者仍在等待一個信號、一個轉折點,也是一個佈局的機會。

一季報釋放積極信號

日前,中公教育發佈2022年一季度財務業績報吿。報吿發布後的第二天,中公教育股價一路高走,盤中觸及漲停。側面説明,財報的數據釋放了積極信號。

報吿期內,中公教育實現營業收入12.13億元,淨虧損為4.64億元,環比大幅收窄。而中公教育一季度取得經營活動現金流淨額5.97億元,環比、同比皆大幅增長,扭負為正。

值得注意的是,中公教育已經啟動2022年度經營提振計劃。儘管今年一季度疫情嚴峻、經營環境更加惡劣,但跨賽道擴張邏輯支撐着穩健發展;而內部優化降本增效、結構性產品調整、全面推行阿米巴管理精益生產機制等措施,帶來了盈利水平的上升。報吿期內,營業總成本同比下降10.57%,銷售/管理/財務費用分別下降9.1%/5.92%/35.97%。

哪怕短期環境的能見度仍不高,但是中公教育穿越週期的韌性開始顯現。經營環境正常化後,中公教育將會如何演繹?

More Content