本文來自格隆匯專欄:中金研究 作者: 郭朝輝

摘要

近日,內外盤棉花價格走勢分化明顯,ICE2號棉花自4月10日起強勢上漲,並在4月18日盤內價格觸及145.34美分/蒲式耳,創下近10年曆史新高。反觀內盤,鄭棉則依舊延續前期走勢,保持高位震盪。在此背景下,內外盤棉花價差不斷收窄,截至4月18日,代表進口棉中國主港到岸均價的國際棉花指數(M)均價為24717元/噸,國家棉花價格B指數均價為22478元/噸,形成內外“倒掛”行情。市場普遍關注此次內外倒掛的原因及後續價格將如何演繹。

我們認為,海內外基本面分化是“倒掛”出現的底層邏輯,具體來看,國內供給端銷售進度緩慢,庫存壓力較大,而消費端由於生產利潤為負,採購意願較低,且隨着東南亞國家的復工復產,紡織企業對於後市普遍悲觀;反觀海外,在本作物年度供不應求,庫存持續去化的背景下,棉價較為堅挺,且近期受到印度進口棉關税取消政策的影響,價格再度衝高。內外供需形勢的分化帶領了內棉與A-index指數價差在短期內明顯收窄。同時,近期美元/離岸人民幣匯率的快速走強,直接導致了進口棉到岸均價的上漲,使得本就收窄的價差在以人民幣計價時發生內外“倒掛”。

向前看,隨着春播的開展,市場關注的焦點轉移到了新季棉花的播種情況。具體來看,在國內新季棉花擴種疊加下游消費萎縮的悲觀預期下,我們認為上下游僵持格局可能有所鬆動,國內棉價或將走弱。海外方面,根據USDA預測,2022/23年度全球產量預期上漲3%至124百萬包,而在全球經濟恢復的背景下,棉紡消費的增長速率雖然可能較前期有所放緩,但消費量預計仍將繼續上漲。同時,USDA預測2022/23全球棉花供不應求的格局或將延續,庫存預計同比下降3.1%至81.7百萬包,ICE棉花價格易漲難跌。

國內:短期僵局難有突破,新季增產預期下價格或將承壓

供給端:皮棉銷售進度緩慢,配額髮放補充供給。根據國家棉花市場監測,截至4月14日,全國皮棉銷售率僅為47.4%,同比下降41.7%,其中新疆銷售44.6%,同比下降44.3%。在較低的銷售率下,上游軋花廠庫存壓力顯現,全國棉花商業庫存達到歷史五年同期最高值。因此,國內棉花供給側議價能力較弱。此外,近期第一批滑準税配額髮放,我們認為短期內或將對於供給形成補充。

消費端:採購意願降低,出口競爭加劇。中游採購意願較弱是上游皮棉銷售受阻的直接原因。我們認為,紡織廠需求走弱主要有如下原因。首先,高價原料使得紡企生產持續虧損(詳見2021年12月21日的報吿《棉花:供給溢價趨弱,遠期價格回落》)。其次,紡織訂單下滑,成品庫存不斷累積導致紡織企業拿貨動力缺失。最後,在新冠疫情餘波未消的背景下,各地防疫政策有所收緊,停機減產現象較前期有所惡化。隨着東南亞地區新冠疫情的好轉,當地紡織業重啟,對我國出口訂單形成較強競爭。

海外方面:強需求支撐高價,低庫存仍將延續

供給端:豐產預期雖強,庫存仍在去化。根據USDA4月供需報吿顯示,2021/22年度全球雖然產量有所恢復,但在強勁消費的支撐下,全球棉花依舊處於去庫狀態,庫存消費比同比下降5個百分點。

需求端:全球經濟好轉背景下消費增速雖有放緩,但仍維持高位。根據USDA數據顯示,2021/22年度全球棉花消費將達到124.07萬包,同比上漲1.69%,創近30年來歷史最高值。雖然中國、印度兩大消費國受到國內高位棉價的制約,2021/22年度消費量可能有所下降,但也難以抵擋全球消費上漲的趨勢。同時,印度財政部宣佈,4月14日起至9月30日對棉花進口實行關税豁免[1],此消息一出,第二日便推動7月主力合約漲至144.5美分/蒲式耳的新高。從倉單情況來看,我們認為數量較多的on call倉單反映出了下游訂單需求的旺盛,並在短期內會對價格形成推升。

正文

近日,內外盤棉花價格走勢分化明顯,ICE2號棉花自4月10日起強勢上漲,並在4月18日盤內價格觸及145.34美分/蒲式耳,創下近10年曆史新高。反觀內盤,鄭棉則依舊延續前期走勢,保持高位震盪。在此背景下,內外盤棉花價差不斷收窄,截至4月18日,代表進口棉中國主港到岸均價的國際棉花指數(M)均價為24717元/噸,國家棉花價格B指數均價為22478元/噸,形成內外“倒掛”行情。市場普遍關注此次內外倒掛的原因及後續價格將如何演繹。

我們認為,海內外基本面分化是“倒掛”出現的底層邏輯,具體來看,國內供給端銷售進度緩慢,庫存壓力較大,而消費端由於生產利潤為負,採購意願較低,且隨着東南亞國家的復工復產,紡織企業對於後市普遍悲觀;反觀海外,在本作物年度供不應求,庫存持續去化的背景下,棉價較為堅挺,且近期受到印度進口政策的影響,價格再度衝高。內外供需形勢的分化帶領了內棉與A-index指數價差在短期內明顯收窄。同時,近期美元/離岸人民幣匯率的快速走強,直接導致了進口棉到岸均價的上漲,使得本就收窄的價差在以人民幣計價時發生內外“倒掛”。向前看,我們認為,國內上下游僵持局面在短期內難有改善,而隨着春播的逐漸開展,供給端或將鬆動,價格大概率震盪向下;海外市場,供給端短期內較為平穩,強勁需求或對價格有所支撐。從新季棉花供需來看,根據USDA預測,雖然全球範圍內新季棉花豐產預期較強,但強勁需求導致的供不應求將帶領本就低位的庫存進一步收緊,ICE棉價易漲難跌,內外分化或進一步加劇。

國內:短期僵局難有突破,新季增產預期下價格或將承壓

供給端:皮棉銷售進度緩慢,配額髮放補充供給

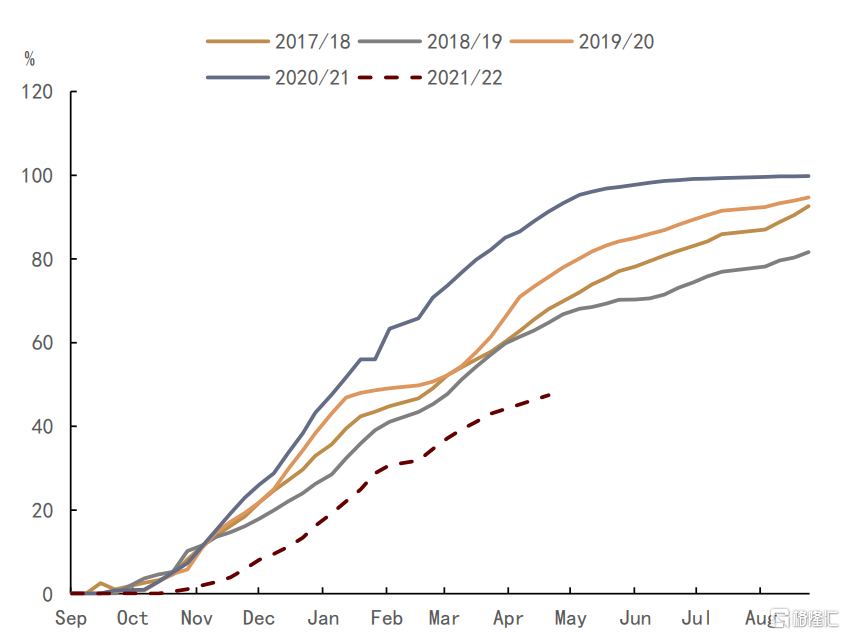

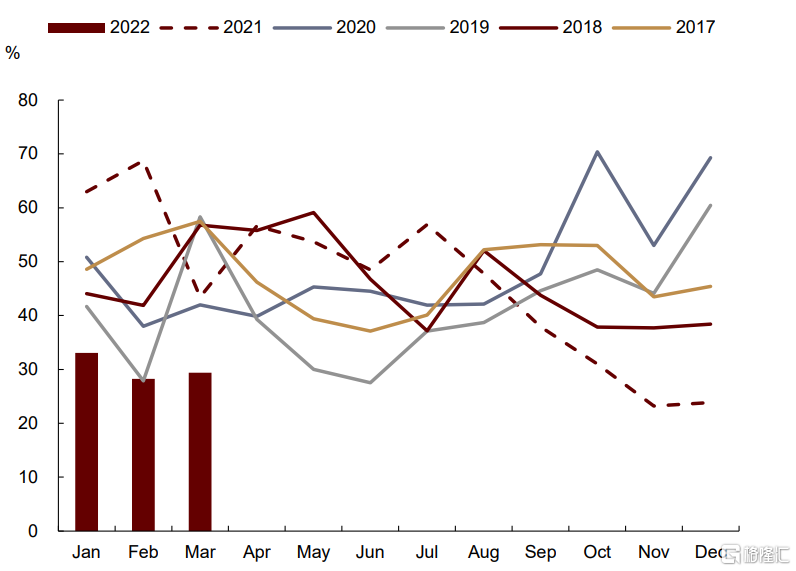

進入四月,全國新棉交售已基本完成,新疆地區籽棉加工率已達100%,然而,皮棉銷售進度卻明顯落後於往年。根據國家棉花市場監測,截至4月14日,全國皮棉銷售率僅為47.4%,同比下降41.7%,其中新疆銷售44.6%,同比下降44.3%。在較低的銷售率下,上游軋花廠庫存壓力顯現,全國棉花商業庫存達到歷史五年同期最高值。因此,國內棉花供給側議價能力較弱,棉企除非推出特價棉花資源,否則走貨較為困難,棉花維持“需求市”。

圖表: 國內棉花購銷進度

資料來源:中國棉花網,中金公司研究部

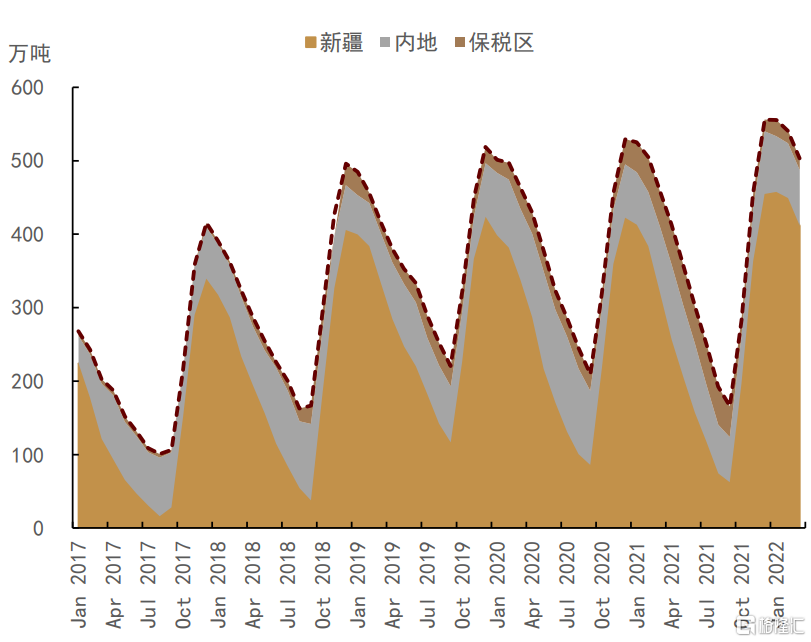

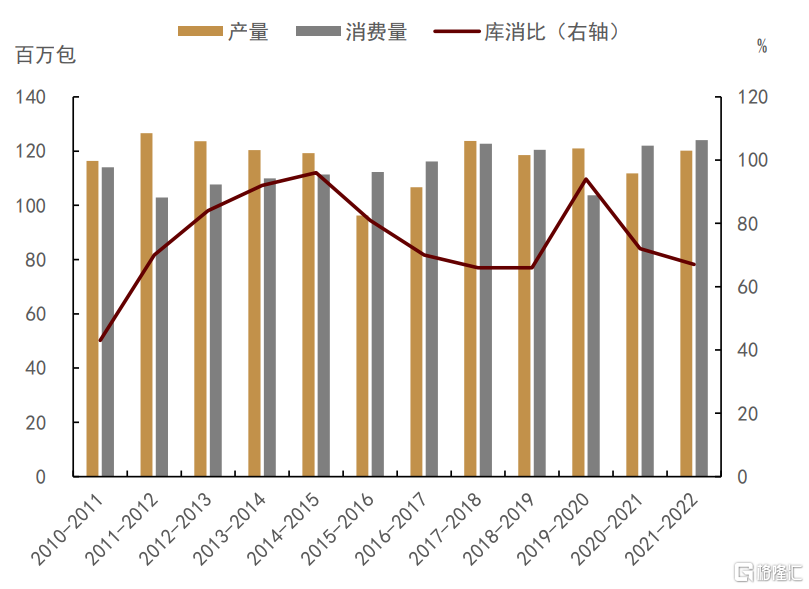

圖表: 棉花商業庫存情況

資料來源:中國棉花信息網,中金公司研究部

近日,2022年第一批棉花進口滑準税配額申請的企業信息公示已結束,90家加工企業申領到配額,共計將發放40萬噸[2]。雖然在目前1%的進口關税下,內外價差倒掛,進口棉經濟效益看似較低。但由於此次進口配額限定用於加工貿易方式進口,加工貿易無須支付關税和增值税[3],故不存在價差倒掛的問題,進口棉作為原料成本仍然比內棉更低。因此,我們認為,近期即將發放的進口配額將使得本就銷售困難的供給端進一步承壓。

消費端:採購意願降低,出口競爭加劇

► 中游採購意願較弱是上游皮棉銷售受阻的直接原因。我們認為,紡織廠需求走弱主要有如下原因。

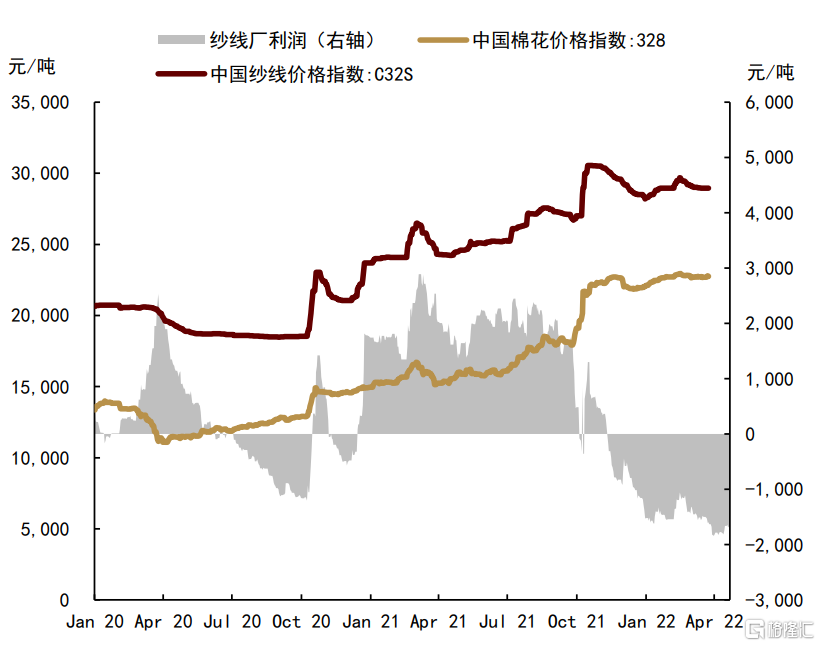

首先,高價原料使得紡企生產持續虧損。由於本年度新季棉花在產量下降、成本上漲等因素的推動下售價一直居高不下,中游生產利潤被不斷擠壓最終虧損。根據我們的測算(以328棉花價格為原材料價格,C32S紗線為產成品價格),自2021年11月起,紗線廠的生產利潤便開始走負,截至4月19日,每生產1噸紗線,紗線廠將會虧損約1689.7元。

圖表: 紡企利潤估算

資料來源:中國棉花信息網,中金公司研究部

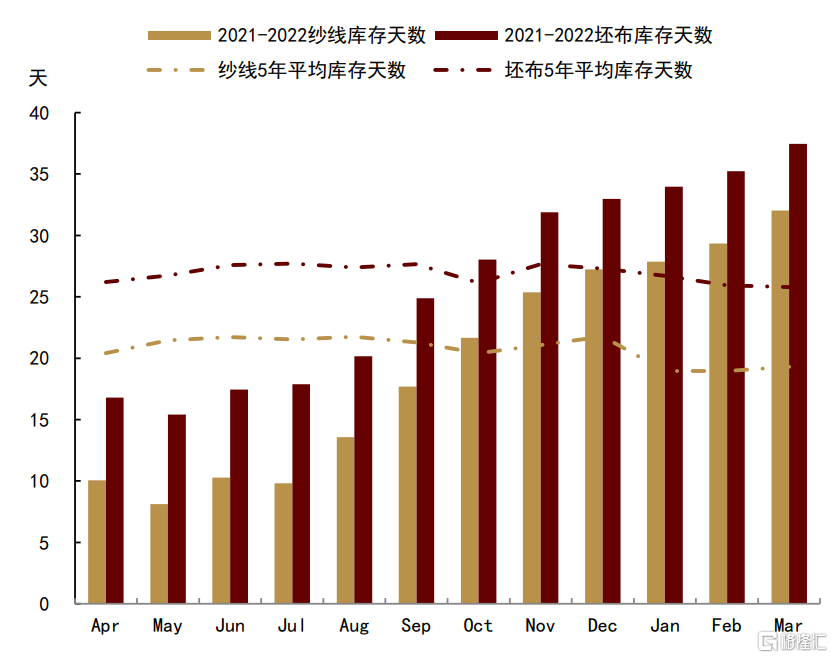

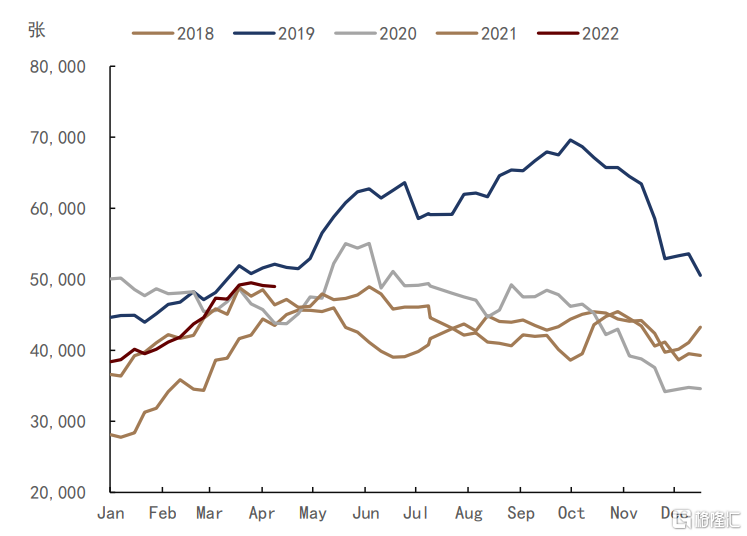

其次,紡織訂單下滑,成品庫存不斷累積導致紡織企業拿貨動力缺失。棉紡織行業新訂單PMI指數自2021年9月起就處於5年同期低位,截至今年3月,新訂單PMI指數同比下滑32.3%,下游服裝企業訂單萎縮導致成品紗線、坯布庫存天數不斷累積,明顯超出5年平均天數。根據棉花市場監測系統顯示,4月初全國棉花工業庫存約66.8萬噸,同比減少30.5%,創近15個月最低水平,工業庫存的下降一定程度上也反映出中游企業對後市的悲觀預期。

圖表: 紗線、坯布庫存天數

資料來源:中國棉花信息網,中金公司研究部

最後,在新冠疫情餘波未消的背景下,各地防疫政策有所收緊。4月6日,家紡產業集羣南通市出台“三區一園”的封控措施[4];另一紡織重鎮海寧也升級管控措施[5],減少人員流動,考慮到跨省運輸風險較大,貨車司機出車意願有所降低。紡織企業在清明節結束後開機率仍然偏低運行,截至4月12日,江浙地區化纖織造綜合開機率僅為46.43%,環比下降17.12%;紹興地區印染廠開機率僅為65%,環比下降7%,停機減產現象較前期有所惡化。

► 隨着東南亞地區新冠疫情的好轉,當地紡織業重啟,對我國出口訂單形成較強競爭。根據越南紡織服裝協會會長表示,胡志明市許多紡織企業訂單已接至2022年9月[6],且根據越南統計局數據,2022年2月越南紡織服裝出口額和紗線出口量分別同比上漲80.81%與54.27%。同時,東南亞地區紛紛放開入境限制,外籍勞工人數恢復修復了先前勞動力不足導致紡織業停擺的困境[7]。考慮到越歐自由貿易協議以及英國自由貿易協議帶給越南的優惠關税,我們認為越南紡織業的逐漸恢復或將成為我國的有力競爭對手,偏低的價格可能會吸引國際訂單流入。

向前看,供給端而言,隨着春耕的陸續開展,市場關注的重點已經逐漸轉移到新季棉花的種植上。根據國家棉花市場監測系統3月的植棉意向調查,2022年中國棉花意向種植面積為4398萬畝,同比上漲1.8%。其中,新疆地區意向植棉面積為3639萬畝,同比上漲2.3%。按照目前的高位商業庫存和擴張的植棉面積來看,中長期內供給端都將面臨較大的壓力。消費端來看,在復工復產逐漸開展之際,我們認為後續下游訂單的下達情況將是左右需求的關鍵因素。目前來看,根據中國棉花網的抽樣調查來看,96.77%的外貿企業並未提前接到下半年海外訂單,89.74%的紡織企業認為今年海外訂單不會提前下達。因此,我們認為,紡織企業對於後市銷售的悲觀情緒在短期內將不利於消費的恢復。整體來看,隨着春播的有序推進,上下游僵持格局可能有所鬆動,國內棉價或將走弱。

圖表: 棉紡織行業新訂單PMI

資料來源:中國棉花信息網,中金公司研究部

海外方面:強需求支撐高價,低庫存仍將延續

供給端:豐產預期雖強,庫存仍在去化

根據USDA4月供需報吿顯示,2021/22年度全球棉花產量預測為120.2百萬包,同比上漲7.5%,略高於五年均值119.07百萬包。雖然產量有所恢復,但在強勁消費的支撐下,全球棉花依舊處於去庫狀態,庫存消費比同比下降5個百分點。南半球的主產國巴西和澳大利亞2021/22年度作物正處於收割季,豐產預期較強。目前,美棉播種正在進行當中,截至4月10日,2022年新棉播種進度為7%,與歷史五年均值持平。

圖表: 全球棉花供需情況

資料來源:USDA,中金公司研究部

需求端:全球經濟好轉背景下消費增速雖有放緩,但仍維持高位

► 在新冠疫情常態化的背景下,2021/22年度全球棉花消費反彈較為明顯。根據USDA數據顯示,2021/22年度全球棉花消費將達到124.07萬包,同比上漲1.69%,創近30年來歷史最高值。具體來看,在全球物流成本上漲的背景下[8],土耳其、墨西哥等紡織加工地區由於具有靠近美國、歐盟等消費國的地理優勢,USDA預計上述地區2021/22年度棉花消費量將增長近10%。同時,巴基斯坦在歐盟的“普化優惠關税措施”下對於棉花的消費也將延續增加態勢[9]。雖然中國、印度兩大消費國受到國內高位棉價的制約,2021/22年度消費量可能有所下降,但也難以抵擋全球消費上漲的趨勢。

► 強勁的需求對於棉價高位形成支撐,而價格的短期衝高則是受到了利好消息的刺激。4月13日,印度財政部宣佈,4月14日起至9月30日對棉花進口實行關税豁免。由於印度服裝零售產品通脹已突破8%,故印度財政部決定豁免11%的進口關税以扶持印度紡織業產銷及出口。從時間上看,4-9月可供印度採購的外棉主要是澳棉、美棉以及西非棉,在印度政府未設定進口總量限制的條件下,內外價差可能持續推動印度紡織廠進行採購。此消息一出,第二日便推動7月主力合約漲至144.5美分/蒲式耳的新高。

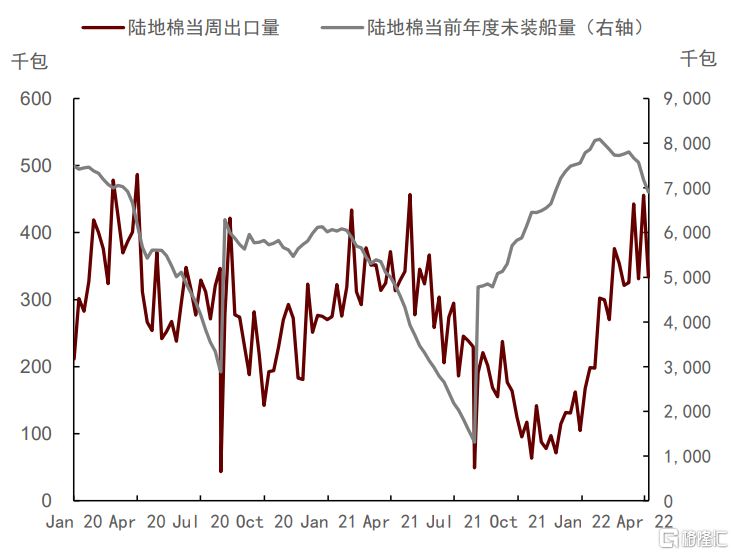

圖表:美棉出口情況

資料來源:USDA,中金公司研究部

► 從倉單情況來看,截止4月7日,美棉5月未點價銷售合約為27814手,7月未點價合約為54902手,均為處於歷史5年偏高位置。隨着主力合約由5月轉移至7月,5月未點價銷售合約環比雖然有所下降,但我們認為數量較多的on call倉單仍然反映出下游訂單需求的旺盛,並在短期內會對價格形成推升。從美棉出口數據看,進入2022年後,周度美棉裝運量及未裝船便維持在歷史較高水平。雖然近期的高位棉價對於下游接受能力有所考驗,裝運量較前期略有下滑,但結合2021/22年度預測的美棉出口量和目前出口進度來看,我們判斷在本作物年度結束之前,美棉出口大概率將保持高位。

圖表:ICE2號棉花未點價買單量

資料來源:USDA,中金公司研究部

► 替代品成本高企,或提振棉花消費。近期,受到高位原油價格的影響,聚酯纖維生產成本上漲。雖然與棉花相比,聚酯纖維價格仍偏低,但若隨着生產成本逐步上漲,我們認為紡織企業或將調整面料中棉花與聚酯纖維的摻混比例,一定程度上支撐了棉花的消費。

向前看,南半球主產國巴西和澳大利亞已進入收割季,且豐產預期較強,根據ICAC預測,巴西、澳大利亞2021/22年度棉花產量將分別同比上升96.43%與19.49%。而北半球的播種也在進行當中,考慮到棉花去年可觀的種植收益,棉農擴種意願有所上升,帶領2022/23年度全球產量預期上漲3%至124百萬包,2021/22年度減產的中國及印度在2022/23年度均有較強的豐產預期。而從消費端看,根據USDA預測在全球經濟恢復的背景下,棉紡消費的增長速率雖然可能較前期有所放緩,但消費量預計仍將繼續上漲,供不應求的格局或將延續,全球棉花庫存大概率繼續去化。即將進入5月,在南半球棉花尚未大量上市之際,我們預計全球棉花支撐較強;從新作供需看,雖然全球棉花積極擴種,但疫情好轉下強勁的需求導致基本面繼續收緊。庫存低位的背景下,我們預計ICE棉花價格易漲難跌。

More Content