本文來自格隆匯專欄:國君策略方奕,作者:方奕 陳熙淼

摘要

行業景氣變化:

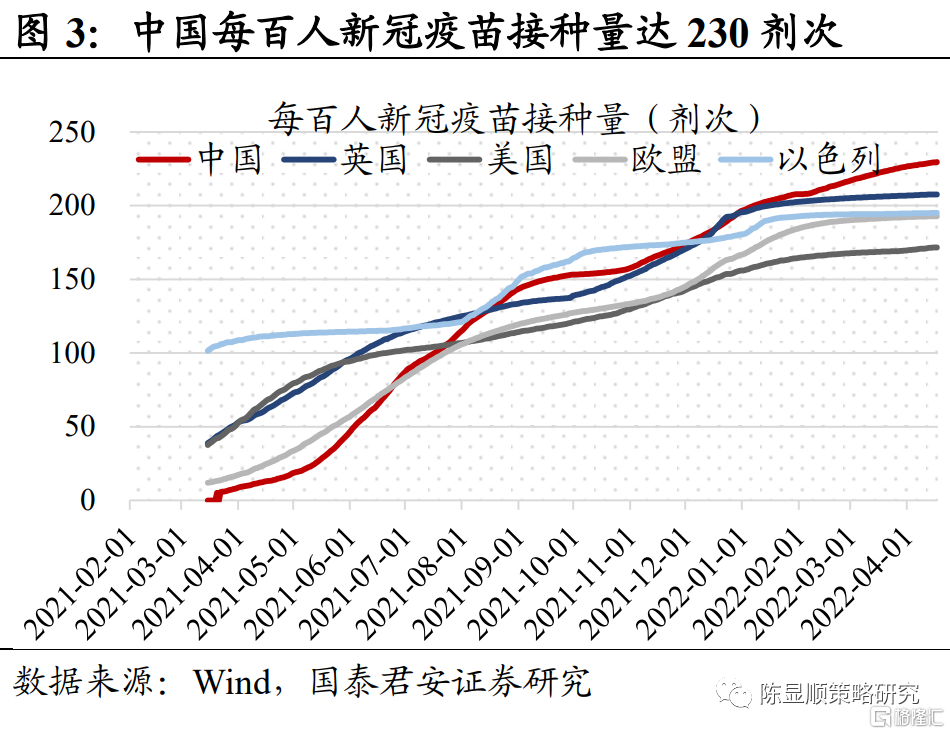

新冠疫情:上海發佈復工復產指引,國內新冠疫苗研發持續推進。上週全球新冠確診病例持續回落,主要歐亞國家確診回落。上海發佈復工復產指引,提出在確保風險可控的前提下推動企業復工復產,保障供應鏈安全穩定。國內已有7款疫苗上市,且仍有多款疫苗在研發。

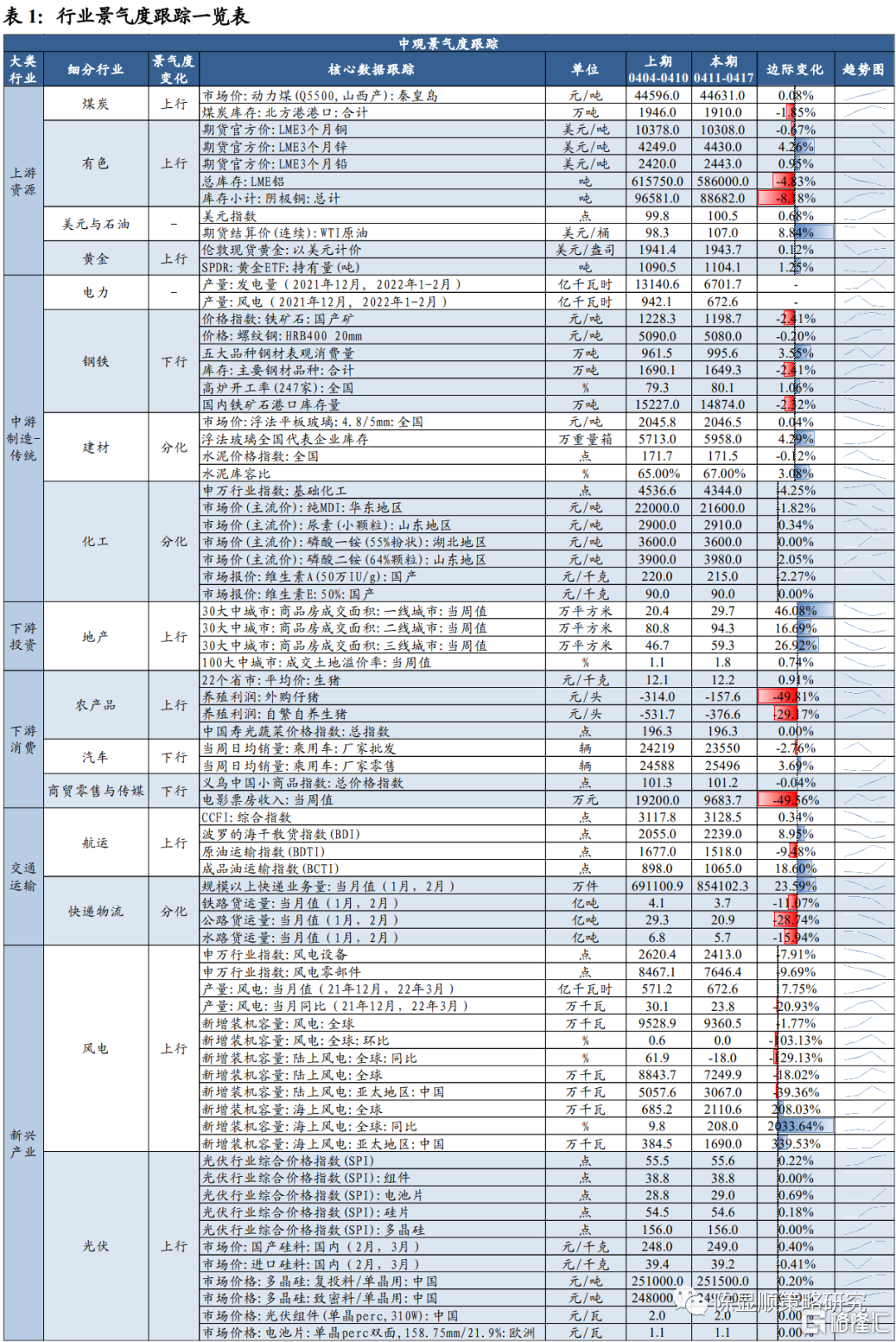

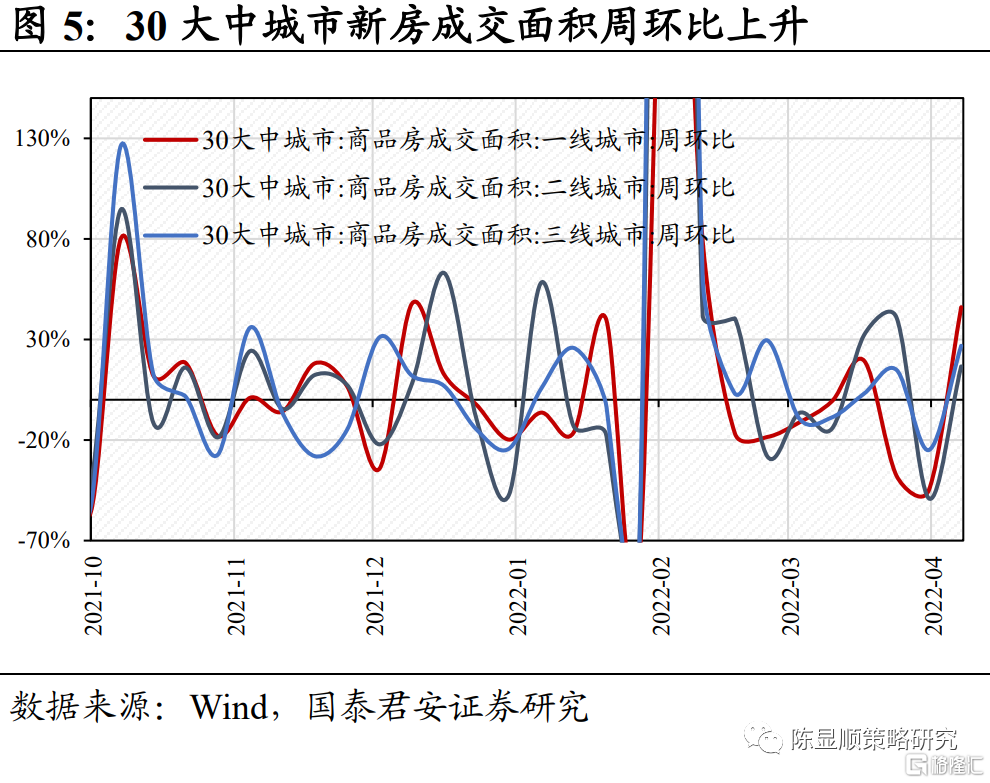

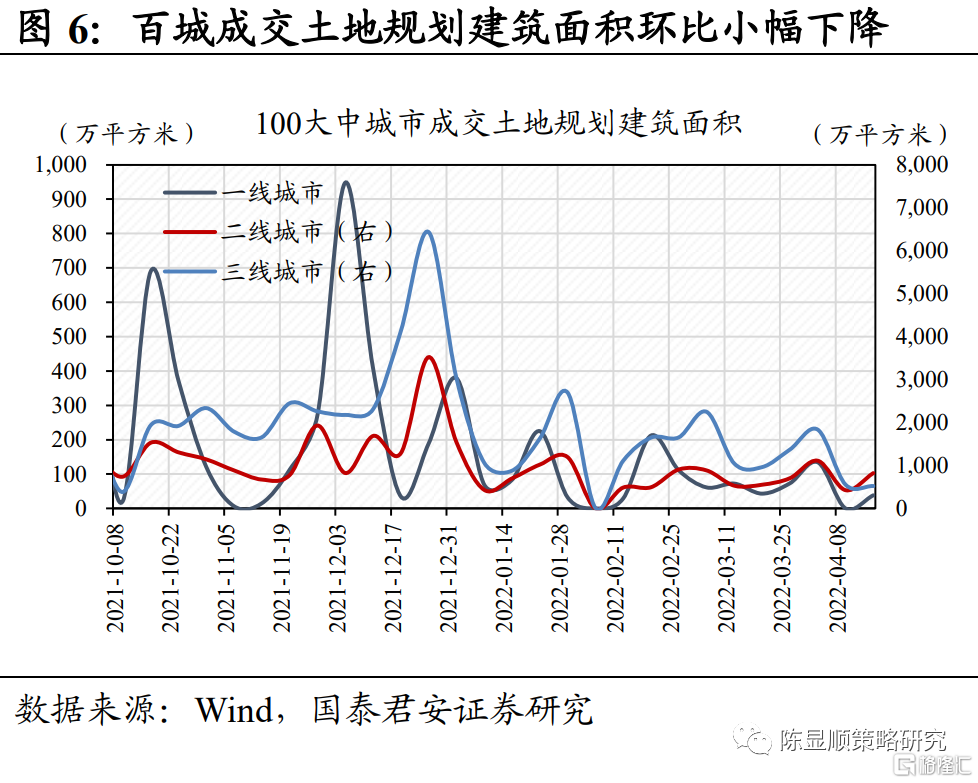

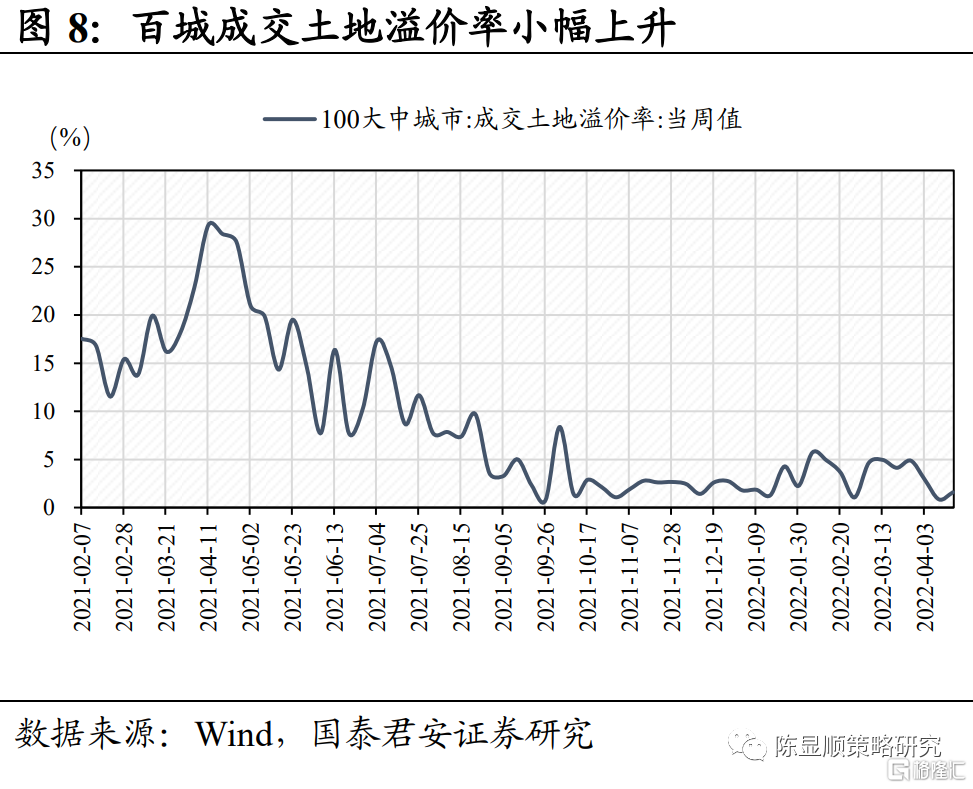

基建地產:新房成交面積有所回暖,水泥需求復甦有所加速。國內疫情防控取得一定進展,上週30大中城市新房成交面積周環比回暖,此外100大中城市供應土地規劃建築面積、百城成交土地規劃建築面積和成交土地溢價率也有所回暖。地產政策方面,繼多地放開限售限貸政策、下調房貸利率後,高能級城市政策也有所放鬆。建材方面,由於疫情導致物流受限,影響出貨速度,上週國內浮法玻璃庫存有所上升;上週全國水泥價格受疫情好轉需求增加影響而上升,各地錯峯停窯執行結束後生產普遍恢復正常,從而帶動水泥庫容比上升。

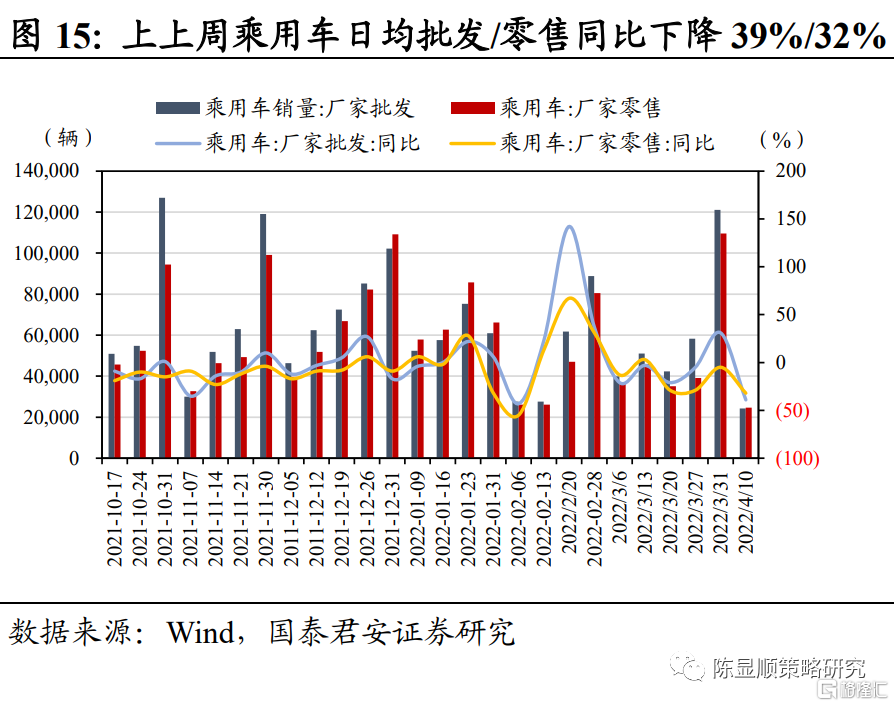

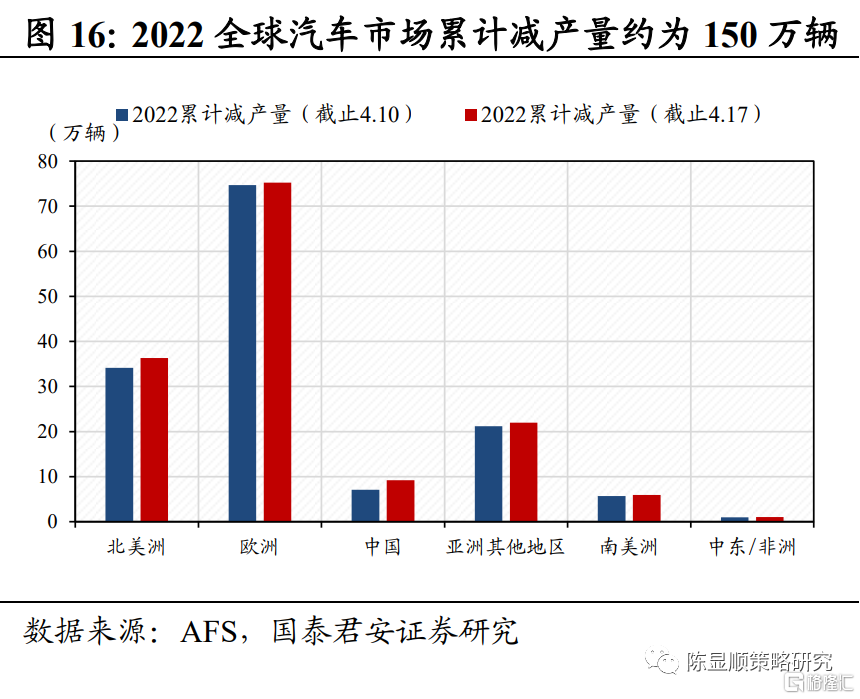

下游消費:生豬價格回暖,汽車銷量下降。上週生豬價格有所回暖,主因疫情導致運輸不暢。4月1日至10日我國乘用車批發/零售量下降,主因國內疫情形勢嚴峻抑制購車需求。芯片短缺導致2022年全球汽車市場累計減產量上週再次增加,預計減產量將繼續增加。

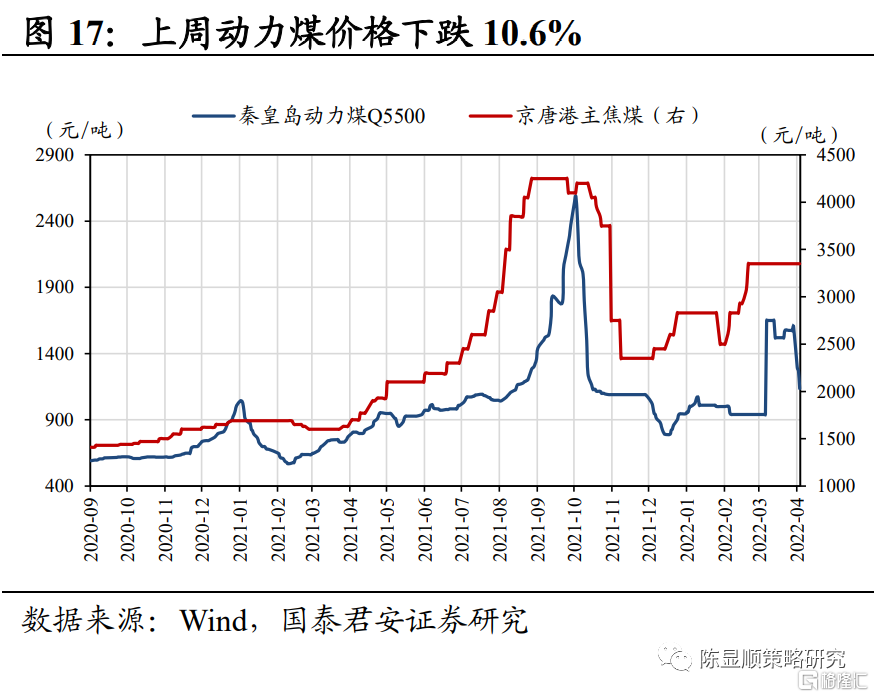

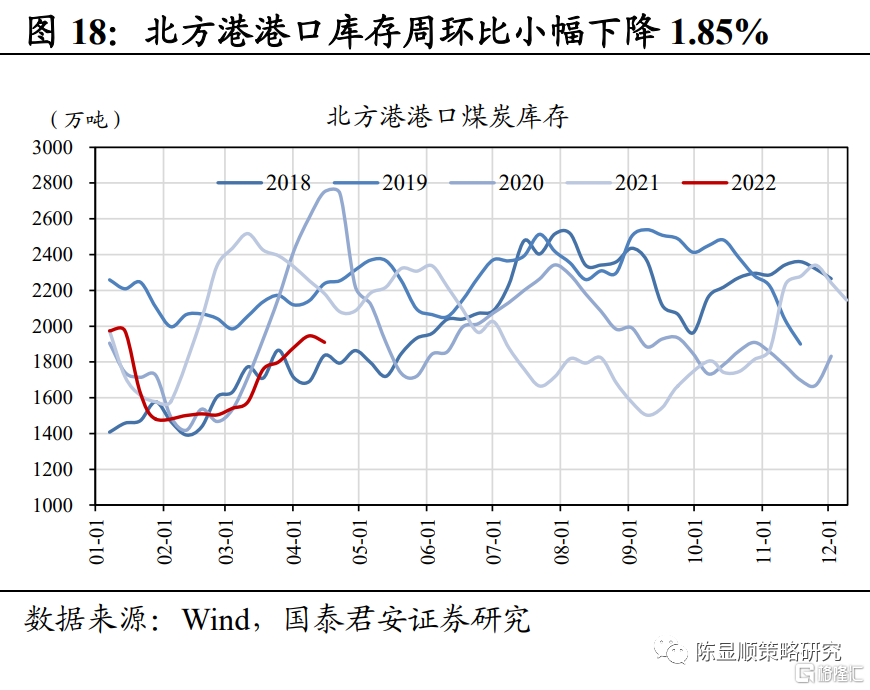

上游資源:動力煤價格調整,鋼材下游消費回暖,MDI供應處於底部。上週國內動力煤價格向下調整並出現止跌反彈趨勢;個別地區疫情緩解下鋼材下游消費有所好轉,但整體來看多地運輸及下游開工仍受疫情影響,旺季鋼材需求回暖不及往年;MDI供應吃緊,主因韓國、日本等多地廠商均有檢修計劃,疊加國內疫情衝擊供應鏈。

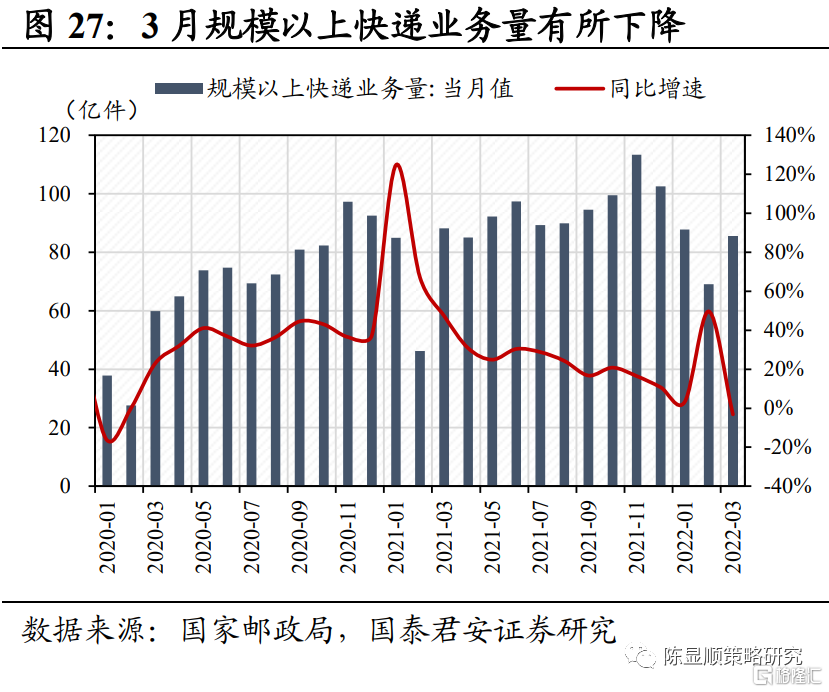

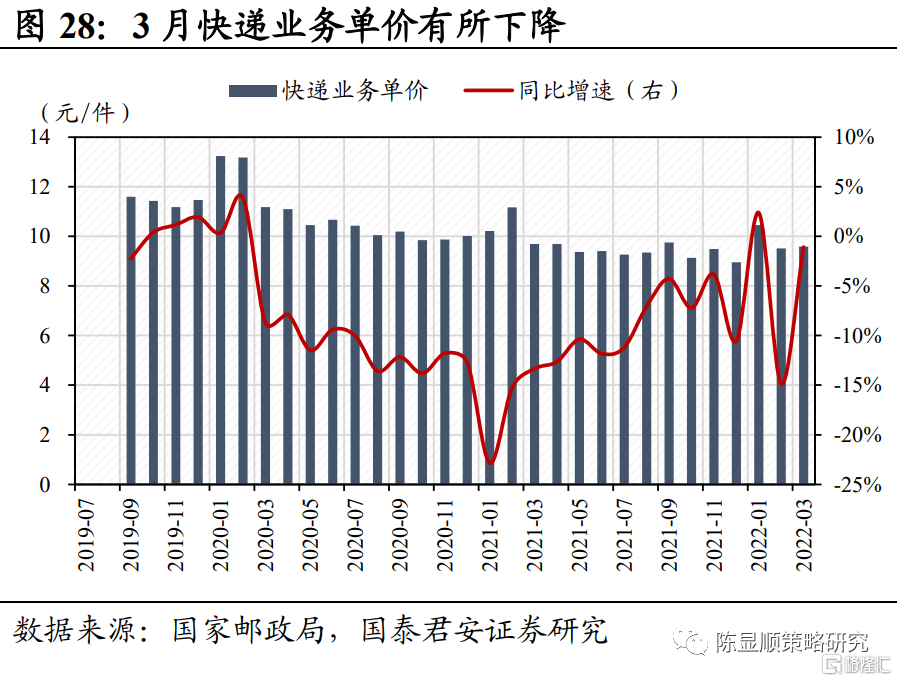

交通運輸:3月快遞業務量價齊減,全球油運價格持續上漲。3月全國快遞業務量和快遞業務單價同比均有所下降,主因全國多地疫情反覆,部分中轉中心、網點關停,多地快遞出現了階段性中斷,部分電商平台也出現發貨延誤、暫停發貨現象,對快遞服務衝擊較大,快遞業務量有所下滑。俄烏衝突加劇背景下上週全球油運價格再次上漲。

新興產業:風電光伏高景氣持續,新能源車銷量高增。得益於裝機量需求向好,上週光伏產業鏈價格穩中有升,預計後續裝機量有望持續增長。廣東等地出台規劃鼓勵海上風電和光伏發電的發展。國內新能源車3月銷量高增,新能源車上游價格穩定,新能源車維持高景氣。

風險提示:疫情擴散超預期、政策落地情況不及預期

行業景氣變化:

基建地產需求邊際回暖,風電光伏景氣持續

本期行業景氣觀察趨勢:

新冠疫情:上海發佈復工復產指引,國內新冠疫苗研發持續推進。上海發佈復工復產指引,提出在確保風險可控的前提下推動企業復工復產,保障供應鏈安全穩定。國內已有7款疫苗上市,且仍有多款疫苗在研發。基建地產:新房成交面積有所回暖,水泥需求復甦有所加速。國內疫情防控取得一定進展,上週30大中城市新房成交面積周環比回暖,此外100大中城市供應土地規劃建築面積、百城成交土地規劃建築面積和成交土地溢價率也有所回暖。地產政策方面,繼多地放開限售限貸政策、下調房貸利率後,高能級城市政策也有所放鬆。建材方面,由於疫情導致物流受限,影響出貨速度,上週國內浮法玻璃庫存有所上升;上週全國水泥價格受疫情好轉需求增加影響而上升,各地錯峯停窯執行結束後生產普遍恢復正常,供給增加,從而帶動水泥庫容比上升。下游消費:上週生豬價格有所回暖,主因疫情導致運輸不暢。4月1日至4月10日我國乘用車批發/零售量下降,主因國內疫情形勢嚴峻抑制購車需求。芯片短缺導致2022年全球汽車市場累計減產量上週再次增加,缺芯持續,預計減產量將繼續增加。上游資源:動力煤價格調整,鋼材下游消費回暖,MDI供應處於底部。上週國內動力煤價格向下調整並止跌反彈;個別地區疫情緩解下鋼材下游消費有所好轉,但整體來看多地運輸及下游開工仍受疫情影響,旺季鋼材需求回暖不及往年;MDI供應吃緊,主因韓國、日本等多地廠商均有檢修計劃,疊加國內疫情衝擊供應鏈。交通運輸:3月快遞業務量價齊減,油運價格持續上漲。全國多地疫情反覆,部分中轉中心、網點關停,多地快遞出現了階段性中斷,部分電商平台也出現發貨延誤、暫停發貨現象,對快遞服務衝擊較大,快遞業務量有所下滑。俄烏衝突加劇背景下上週全球油運價格再次上漲。新興產業:風電光伏高景氣持續,新能源車銷量高增。得益於裝機量需求向好,上週光伏產業鏈價格有所上升。廣東等地出台規劃鼓勵海上風電和光伏發電的發展。新能源車企3月銷量高增,新能源車維持高景氣。

2

行業景氣度跟蹤

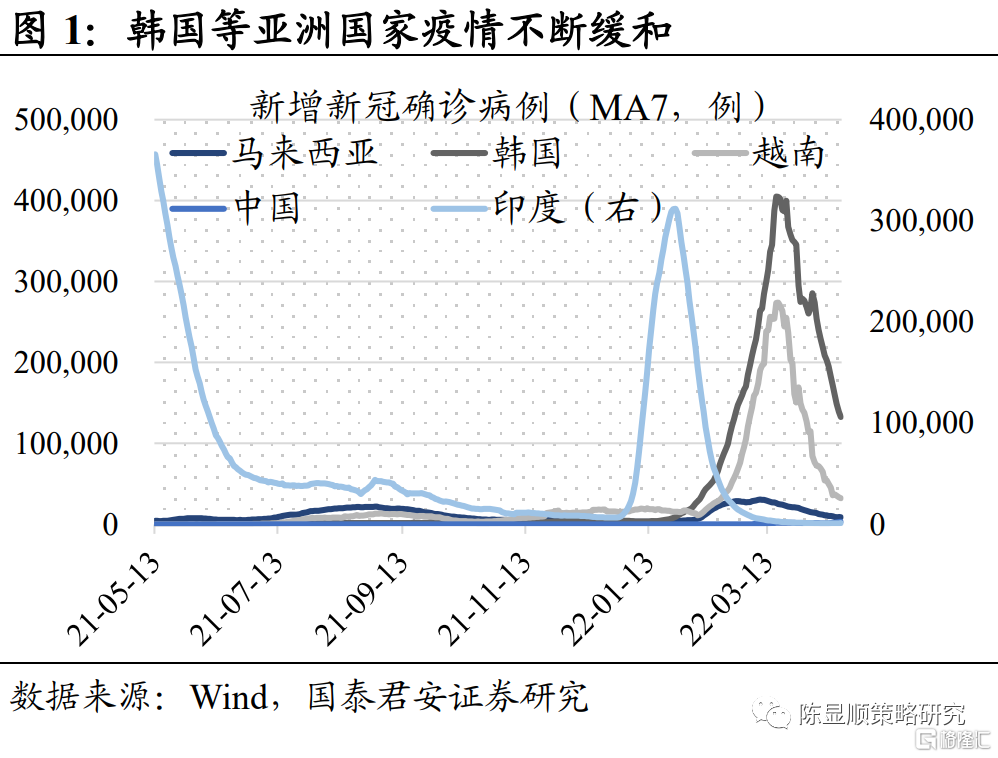

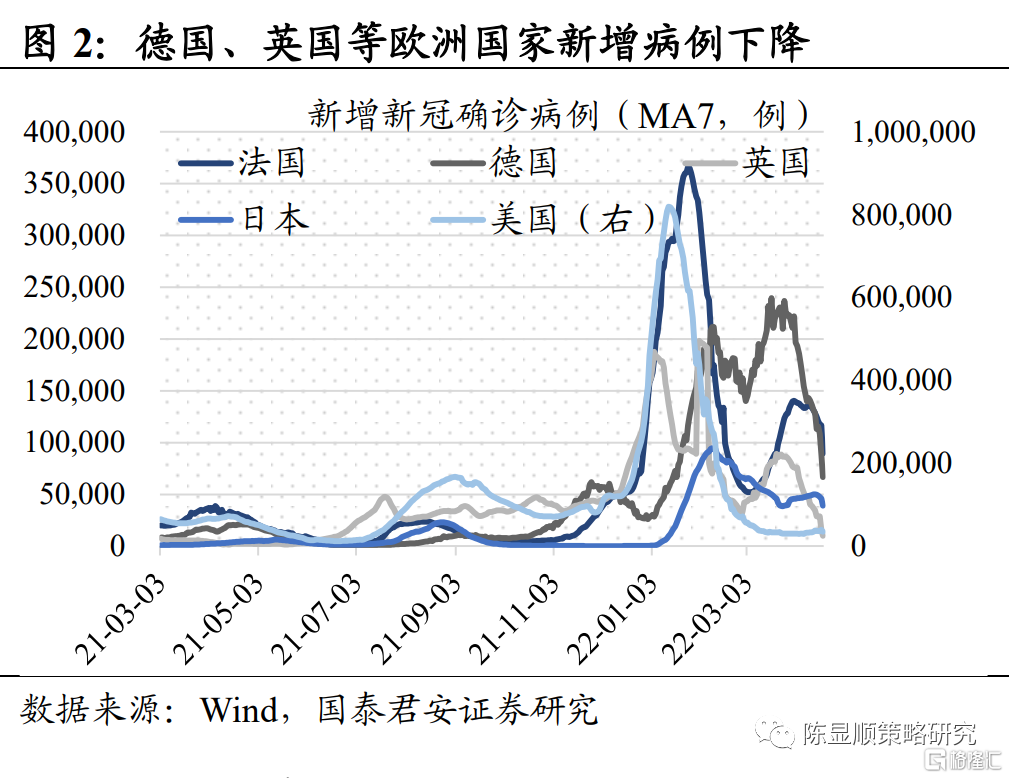

2.1. 全球疫情情況追蹤:全球新增確診持續回落,國內新冠疫苗研發持續推進

新增確診環比回落,全球日新增約75萬例。截至2022年4月18日,全球新冠累計確診病例達5.03億例,累計死亡病例達622萬例,4月12日至4月18日全球新增確診病例513.90萬例,增速有所回落。具體來看,韓國、越南等亞洲國家新增確診病例持續回落,法國、德國、英國等歐洲國家新增病例也不斷下降。上海發佈復工復產指引,國內新冠疫苗研發持續推進。上海市經信委16日發佈《上海市工業企業復工復產疫情防控指引(第一版)》,提出壓實企業主體責任,確保風險可控的前提下,落實閉環管理,有力有序有效推動企業復工復產,保障產業鏈供應鏈安全穩定。截至4月15日,國內共批准7款疫苗上市,其中5款為滅活疫苗,1款為重組蛋白疫苗,1款為腺病毒載體疫苗。康希諾的腺病毒載體新冠疫苗以及智飛生物的重組蛋白新冠疫苗獲批序貫加強針接種。國內目前還有多款在研的新冠疫苗,主要集中在mRNA、重組蛋白和病毒載體這三條技術路徑,多條新冠疫苗在研管線已進入臨牀後期。

2.2. 基建地產:新房成交面積有所回暖,水泥需求復甦有所加速

地產:新房成交面積有所回暖,高能級城市地產政策放鬆。國內疫情防控取得一定進展,上週30大中城市新房成交面積周環比上升24.8%,其中一線城市、二線城市、三線城市分別上升46.08%、16.69%、29.67%。100大中城市供應土地規劃建築面積周環比上升22.16 %,其中一線城市下降24.3%,二線城市、三線城市分別上升78.3%、7.4%。此外百城成交土地規劃建築面積和成交土地溢價率也有所回暖。地產政策方面,繼多地放開限售限貸政策、下調房貸利率後,高能級城市政策也有所放鬆。4月11日蘇州放鬆新房限購和二手房限售,4月12日南京兩區放鬆限購、上海臨港片區放鬆限購。

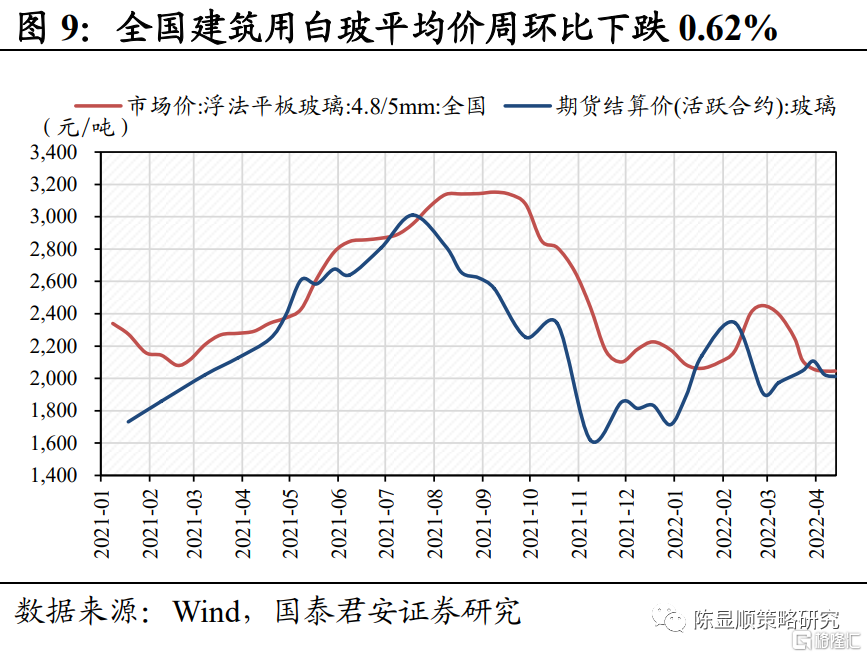

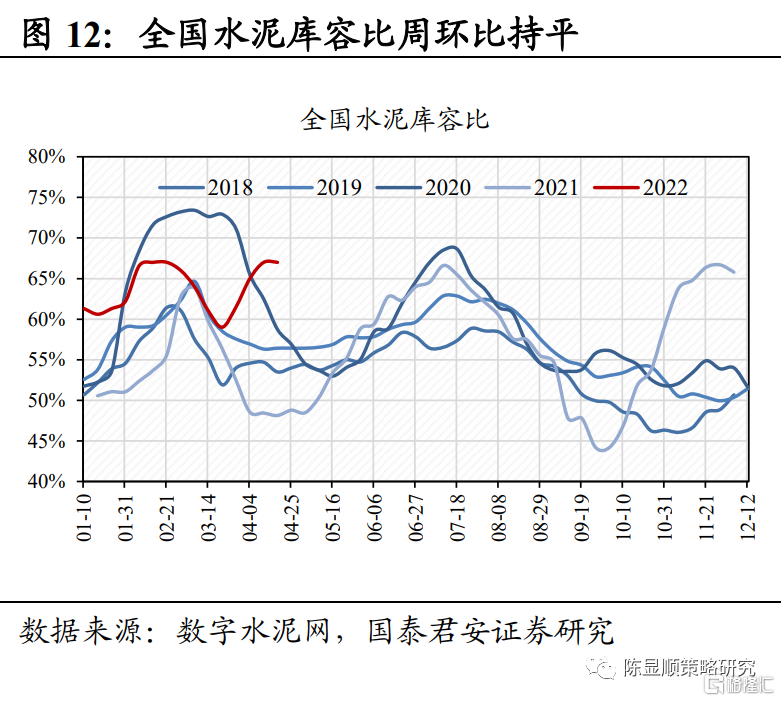

建材:物流影響玻璃出貨,水泥需求復甦有所加速。上週國內浮法玻璃均價2046.48元/噸,周環比上升0.04%。上週全國代表企業庫存5958萬重量箱,周環比增加245萬重箱,主因疫情導致物流受限,影響出貨速度。上週全國P.O 42.5水泥價格510.32元/噸,周環比上漲0.3%,主因疫情好轉下需求增長。水泥庫容比周環比上升2%,主因各地一季度錯峯停窯執行結束後生產普遍恢復正常,供給增加。供給端新增產能預計有限,竣工面積高峯帶來需求延後但未消失,隨着後續房地產升温,看好建材行情。

2.3. 下游消費:能繁去化勢不可擋,缺芯打擊歐洲汽車產量

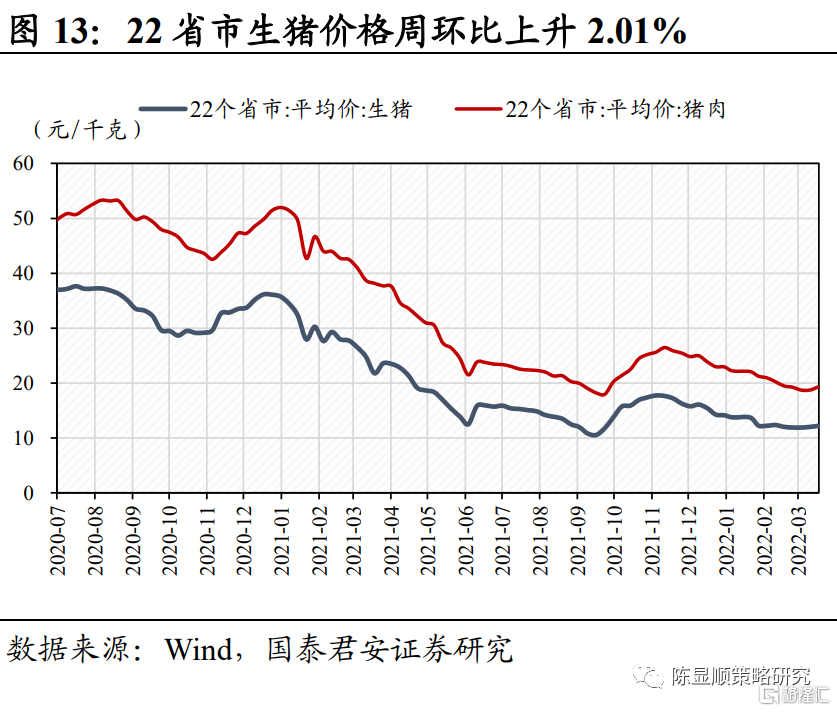

農產品:生豬價格小幅上升,產能去化勢不可擋。截止4月15日,22個省市生豬平均價12.68元/kg,周環比上升2.01%,主因疫情影響下運輸不暢。3月份,作為季節性補欄情緒較好的月份,能繁預計加速下行,同時也是連續第9個月的下行,排除月、季數據公佈規則干擾,累計去化幅度預計在9%-10%。我們預計產能去化將會持續,估值低位價值迴歸勢在必行。

汽車:國內汽車銷售持續下降,缺芯打擊歐洲汽車產量。據乘聯會數據,2022年4月1日至4月10日我國乘用車批發/零售日均銷量同比下降39%/32%,主因國內疫情形勢嚴峻抑制購車需求。據AFS數據,截至4月17日,由於芯片短缺,2022全球汽車市場累計減產量約為149.8萬輛,與4月10日相比增加6.02萬輛。其中國內由於疫情影響近兩週累計減產量增加2.11萬輛,但年初以來減產量依然相對較少。AFS預計,2022年全球汽車減產量將攀升至224.98萬輛,其中歐洲汽車減產量約佔近一半;北美汽車減產量將增至近四分之一;中國汽車減產量將增至19.72萬輛。

2.4. 上游資源:國內動力煤價格調整,鋼材下游消費回暖

煤炭:國內動力煤價格調整,煤價仍有抬升空間。截止4月15日,Q5500秦皇島動力煤價報收1135元/噸,周環比下跌10.6%。上週多家煤炭公司披露一季度業績預吿、盈利向好,其中:上海能源7.8億增304%、山西焦煤24.6億增170%、平煤股份16.3億增199%、靖遠煤電3.8億增137%,一方面行業高景氣延續使企業維持高盈利,另一方面企業在2021年成本集中計提後得以輕裝上陣,盈利全面釋放。考慮焦煤Q2價格環比上漲,動力煤單季補庫下上週五價格已經止跌反彈,結合產量環比增長,板塊絕大多數公司Q2的利潤仍將環比提升。經濟下行壓力下“穩增長”力度加大,超前開展基建投資,房地產政策底出現,二季度需求將迎來快速提升。鋼鐵行業碳達峯時間由2025年調整至2030年,支撐未來更長一段時間的焦煤需求,而進口煤仍難有起色,供需緊張下價格依然存在提升空間。

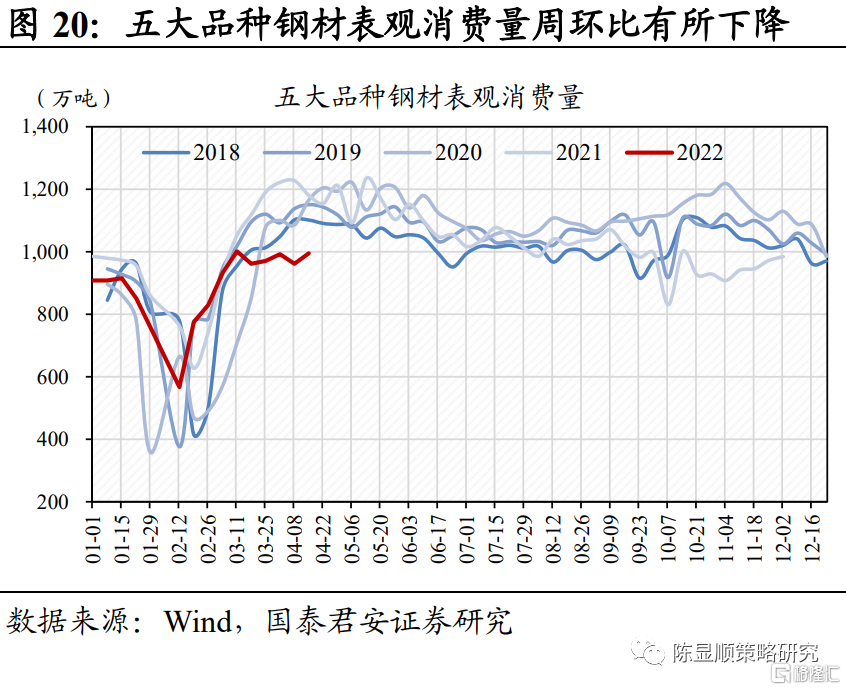

鋼鐵:鋼材下游消費回暖,受疫情影響需求不及往年。截止4月15日,螺紋鋼、熱軋板卷價格分別報收5080元/噸、5210元/噸,周環比變化-0.2%、-0.8%。上週五大品種鋼材表觀消費量995.61噸,升34.13萬噸。上週個別地區疫情緩解,鋼材下游消費有所好轉;但整體來看多地運輸及下游開工仍受疫情影響,旺季鋼材需求回暖不及往年。在“穩增長”背景下,央行全面降準及3月社融數據超市場預期持續釋放利好信號,對市場信心有所提振。我們認為隨着各地疫情逐步好轉,基建端需求將加速回補,地產及汽車端需求也將觸底回升,同時疊加鋼材出口需求高景氣度,我們預期後期鋼材需求或將呈現脈衝式回升態勢。

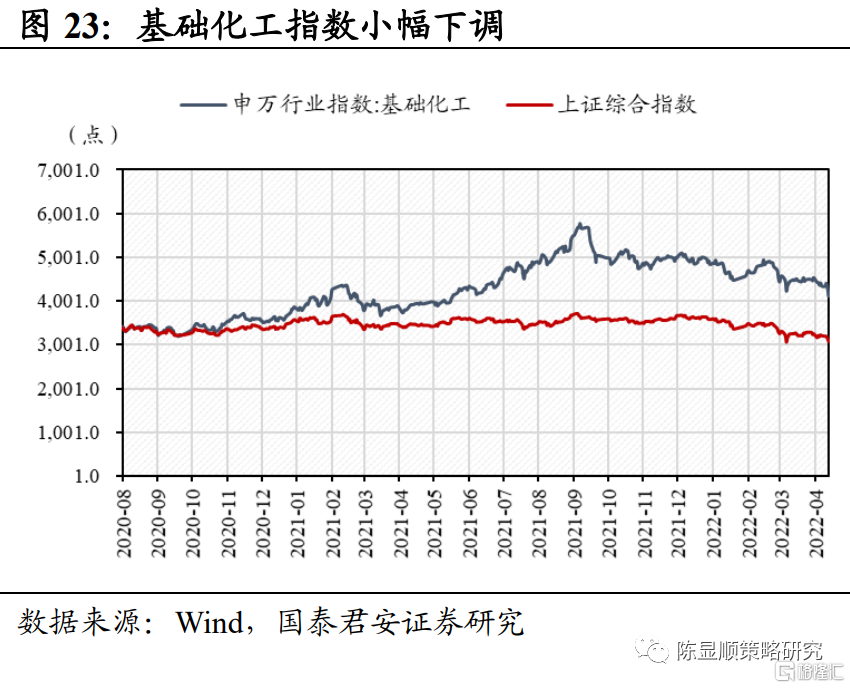

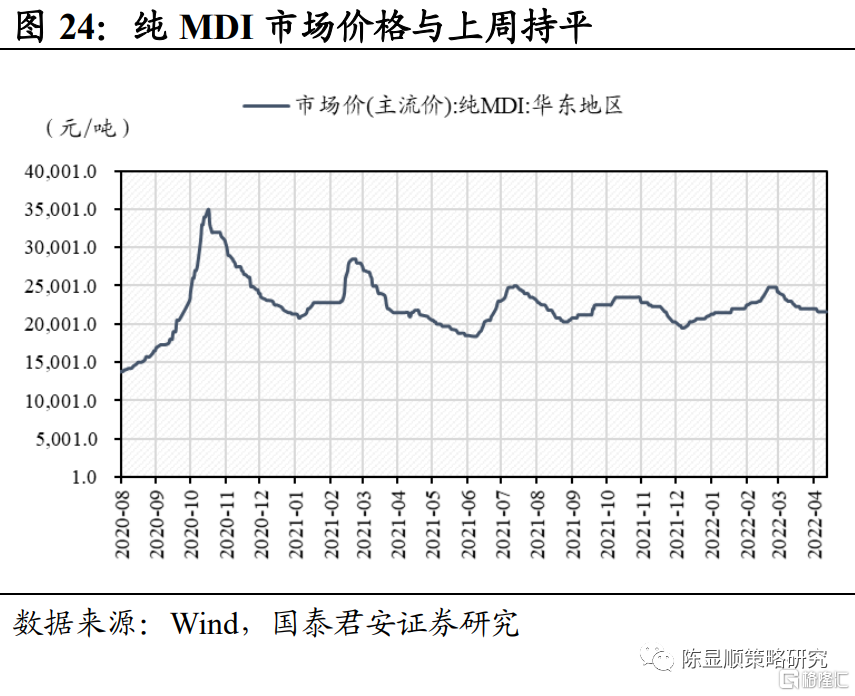

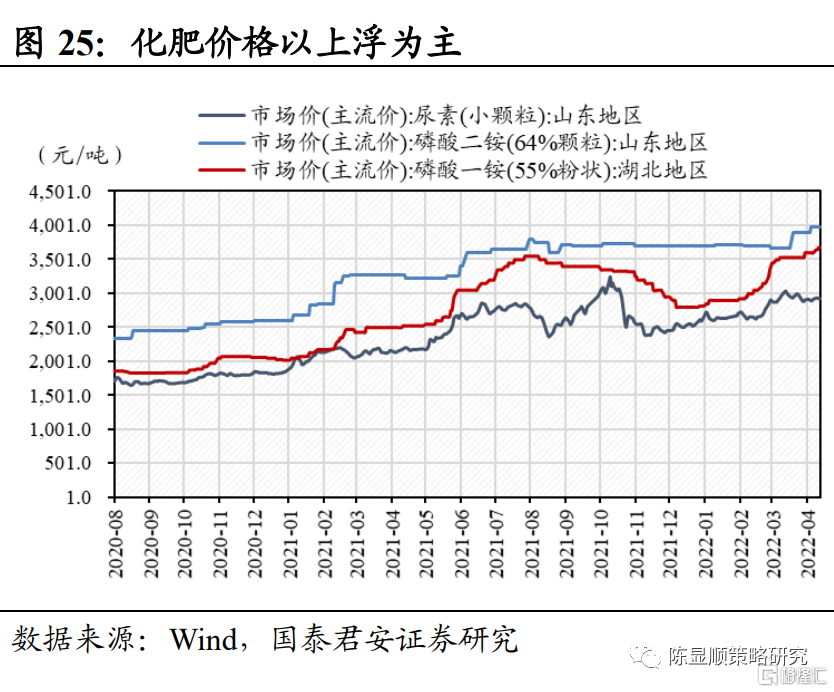

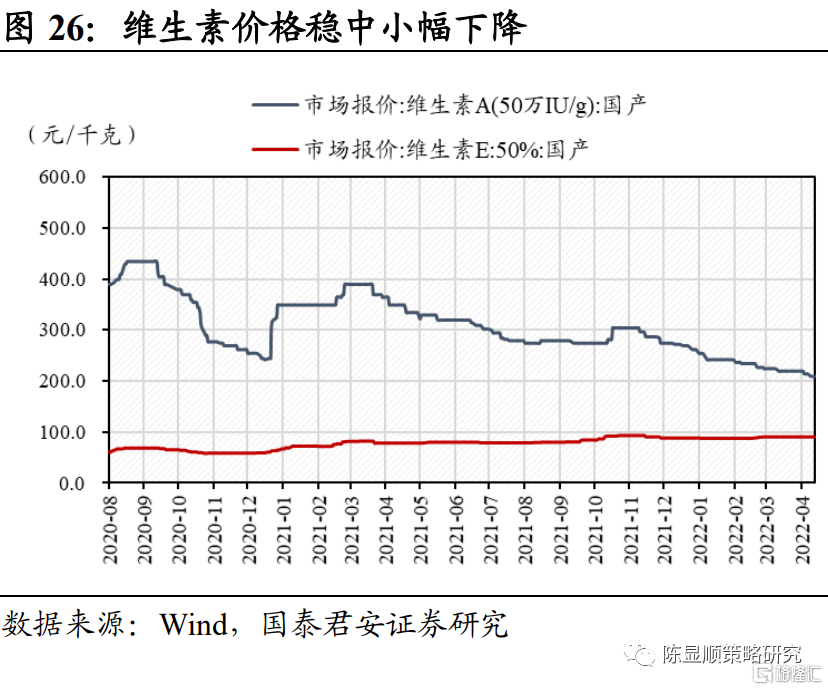

化工:當前內需受疫情影響,供給仍處於底部狀態,後續價格或逐步向上。基礎化工指數震盪小幅下調,但仍跑贏上證綜合指數1,029.42個點。純MDI價格平穩,與上週持平,收報21,600.00元/噸。4-6月,包括韓國、日本等多地廠商均有檢修計劃,疊加國內疫情對供應鏈的衝擊,短期內MDI供應量吃緊,但國內外需求並未削減,因此MDI價格將有望上行。2022年以來,在中央大力強調糧食安全的背景下,化肥行業景氣度上行。化肥行業以氮肥、磷肥、複合肥等為主要子行業,根據Wind數據,截至4月21日,國內尿素、磷酸一銨主流價格均有上浮,分別報2,920.00、3,680.00元/噸,較上週漲幅分別為0.34%/2.22%,而磷酸二銨價格與上週持平,為3,980.00元/噸。維生素A同樣小幅下調,達210.00元/千克,較上週跌幅為2.32%,維生素價格與上週持平,為90.00元/千克。當前內需受疫情影響,仍處於底部狀態,後續或逐步向上。

2.5. 交通運輸:3月快遞業務量價齊減,油運價格持續上漲

快遞:3月快遞業務量價齊減,疫情企穩後有望恢復。根據國家郵政局數據,3月份我國規模以上快遞業務收入為818.50億元,同比下降4.2%;3月我國規模以上快遞業務量為85.4億件,同比下降3.1%;快遞業務單價9.58元,同比下降1.1%。從3月上旬開始,全國多地疫情反覆,部分中轉中心、網點關停,多地快遞出現了階段性中斷,部分電商平台也出現發貨延誤、暫停發貨現象,對快遞服務衝擊較大,快遞業務量有所下滑。預計疫情企穩後快遞業務有望恢復。

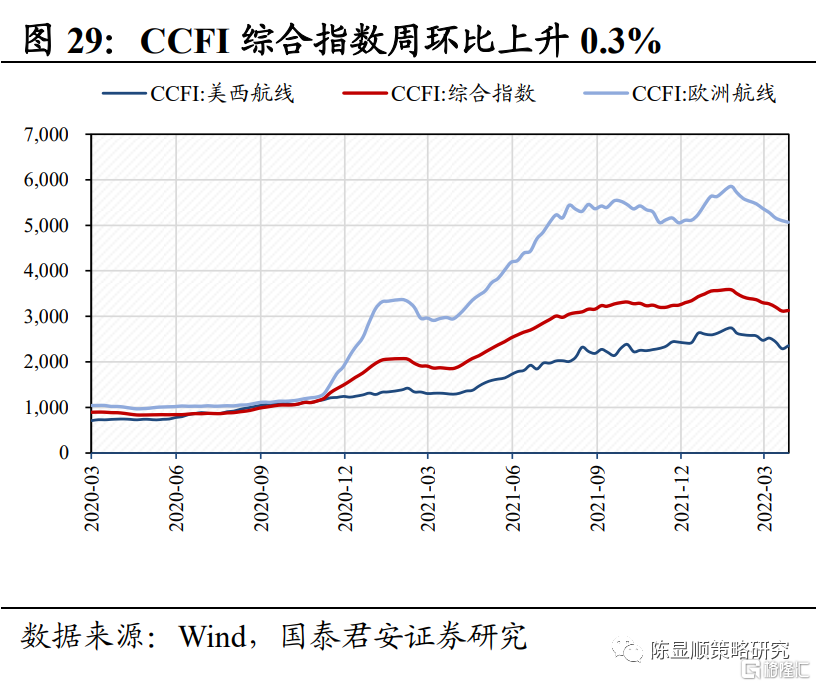

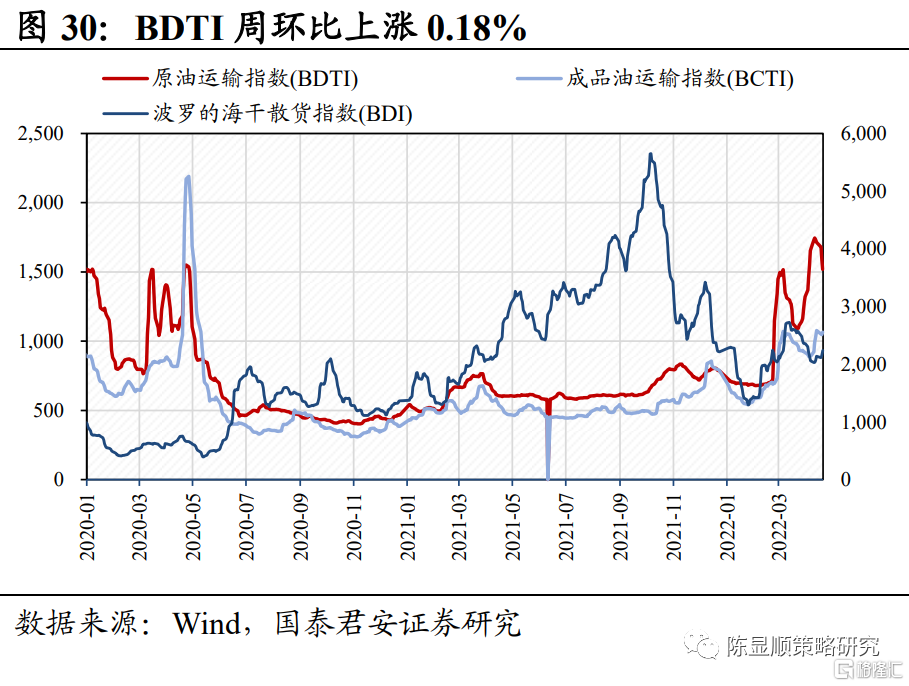

航運:油運價格持續上漲,幹散貨運價季節性回調。幹散貨運輸方面,4月19日波羅的海乾散貨指數BDI報2115點,周環比上升2.92%,主要受季節性影響,靈便型船運價下滑。油運方面,4月19日波羅的海原油運輸指數BDTI報1680點,周環比小幅上升0.18%,主因俄烏衝突形勢有所惡化。集運方面,4月15日CCFI綜合指數為3128.45點,周環比小幅上升0.3%,疫情嚴峻形勢下長三角地區出口貨量受影響。

2.6. 新興產業鏈:廣東發佈規劃鼓勵光伏發電,新能源車維持高景氣

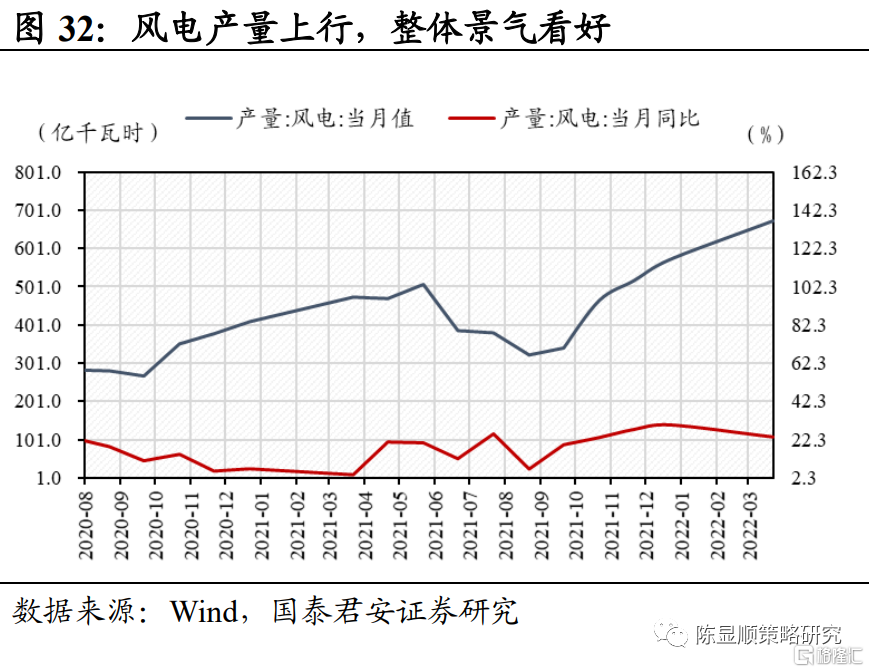

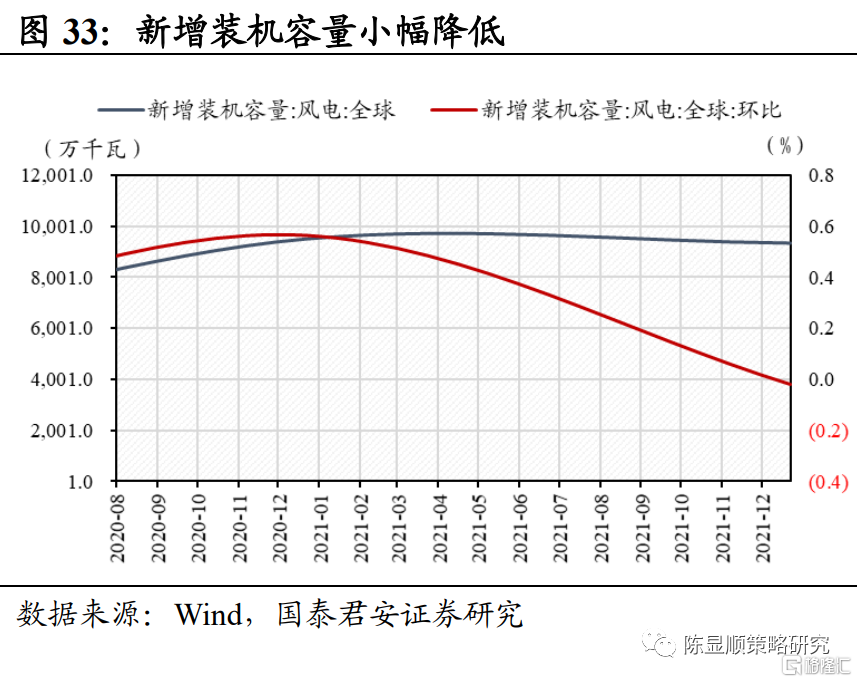

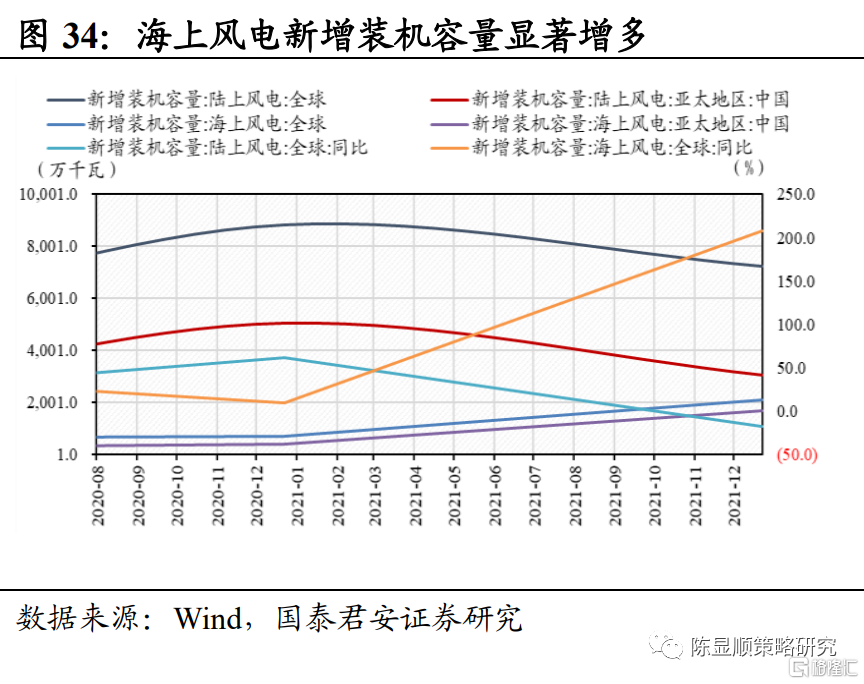

風電:海上風電為大勢所趨,景氣度提升。風電設備行業指數和風電零部件持續下調,根據wind數據截止2022年4月17日,分別為2,412.98/7,646.44。就產量而言,截止2022年3月,風電產量為672.60億千瓦時,同比增長23.80%。2021年全球風電新增裝機容量出現小幅減少,達9,360.50萬千瓦,環比下降-1.77%。陸上風電新增裝機容量為7,249.90萬千瓦,其中中國陸上風電新增裝機容量為3,067.00萬千瓦,同比降低-18.02%/-39.36%;海上風電新增裝機容量為2,110.60萬千瓦,其中中國海上風電新增裝機容量為1,690.00萬千瓦,同比上升208.03%/339.53%,海上風電發展趨勢明顯。海風受限制因素少,風力資源明顯優於陸風,且在沿海地區就近消納,市場潛力較大,2022年4月份以來,廣東、山東多地均大力籌劃海上風電佈局,加大補貼力度。

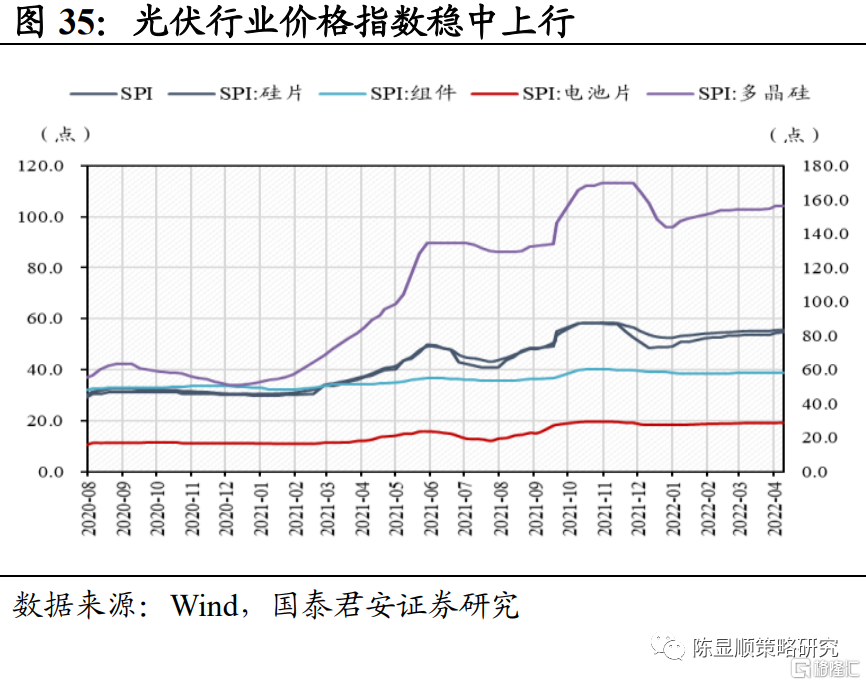

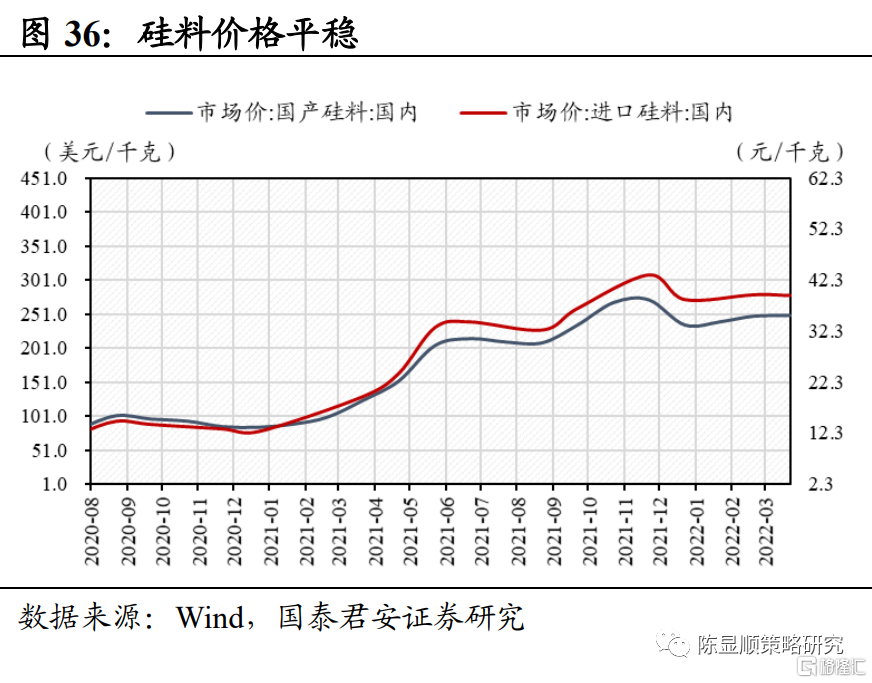

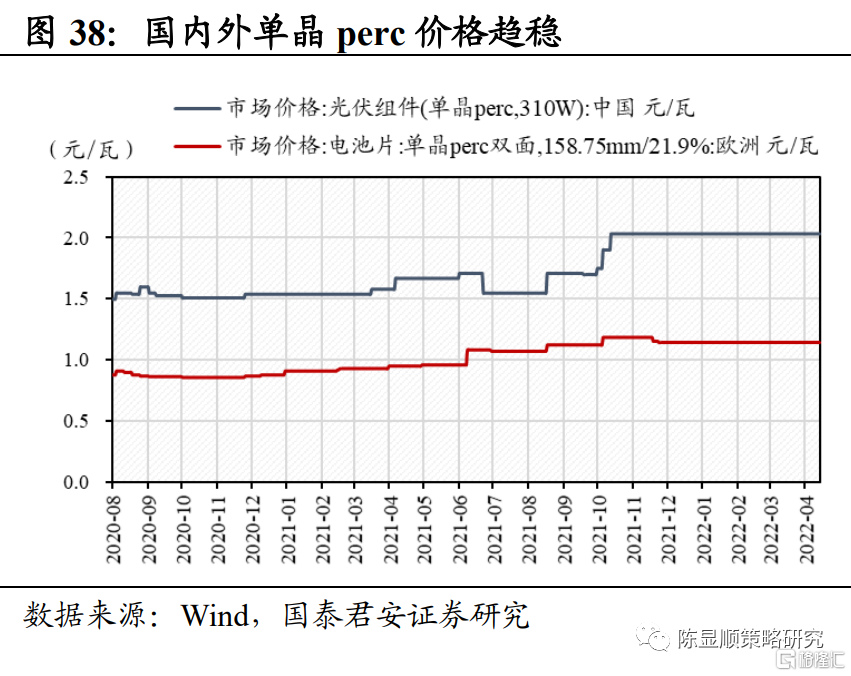

光伏:光伏行業綜合價格指數總體呈穩中上行態勢,產業鏈中下游價格平穩。近期硅料企業陸續開展產線檢修,進而導致硅料產能有所收緊,加之疫情導致的物流受阻,導致硅料價格保持相對平穩的同時有所上調。具體而言,光伏行業價格指數為55.52,環比上調0.49%;組件價格指數和電池片價格指數分別為38.79和28.83,與上週持平;硅片價格指數和多晶硅價格指數小幅上調至54.46和156.04,分別環比上升1.15%和0.80%。根據wind數據,截止2022年3月,國產硅料價格為249.00元/千克,漲幅為0.40%。截止2022年4月15日,國內單晶復投料價格和單晶緻密料價格小幅上漲至251,500.00、249,000.00元/噸,漲幅分別為0.20% 0.40%。上週國內單晶PERC310W電池片和歐洲單晶PERC雙面158.75mm電池片市場價平穩,分別為2.03、1.14元/瓦。4月13日廣東省人民政府辦公廳印發《廣東省能源發展“十四五”規劃》。規劃中提出:積極發展光伏發電。大力提升光伏發電規模,堅持集中式與分佈式開發並舉,因地制宜建設集中式光伏電站項目, 大力支持分佈式光伏,積極推進光伏建築一體化建設,鼓勵發展屋頂分佈式光伏發電,推動光伏在交通、通信、數據中心等領域的多場景應用,“十四五”時期新增光伏發電裝機容量約2000萬千瓦。

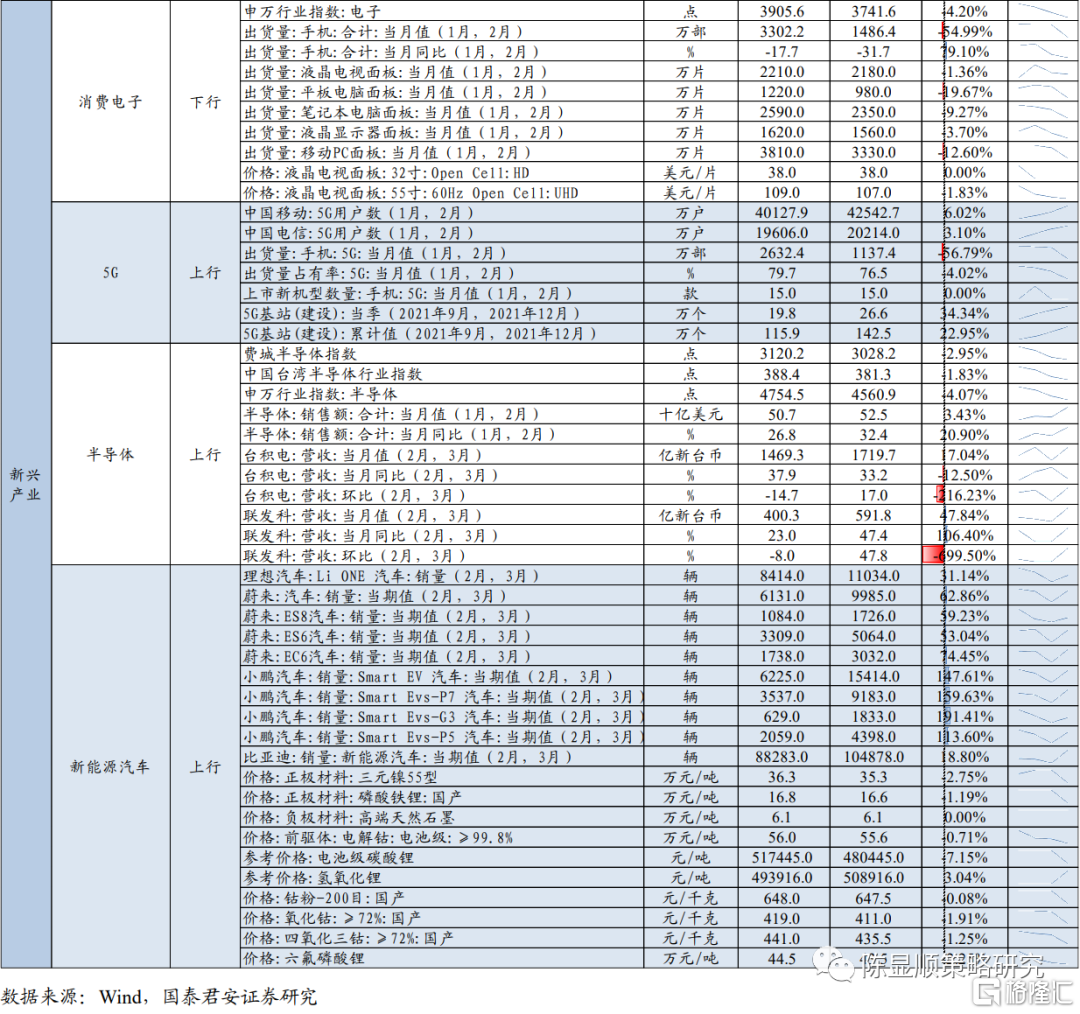

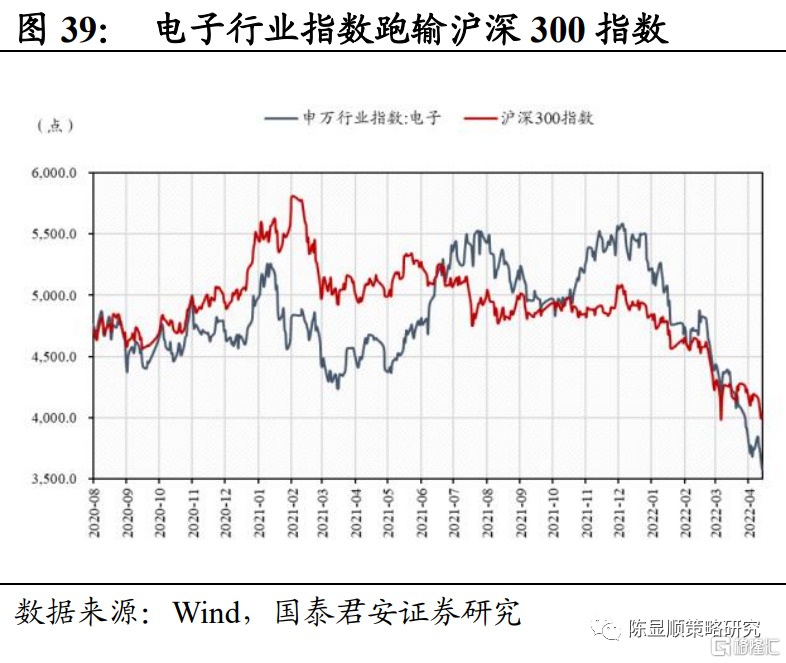

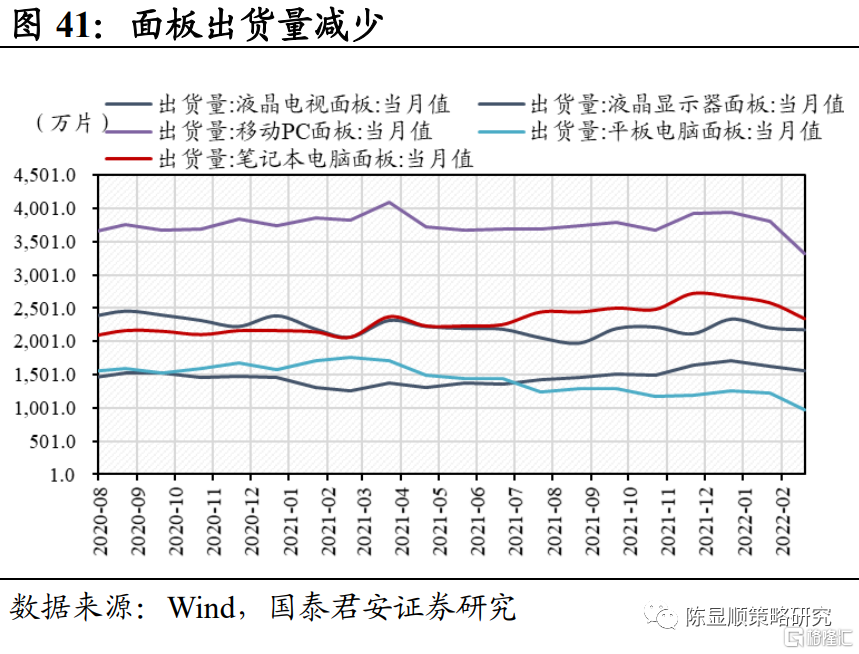

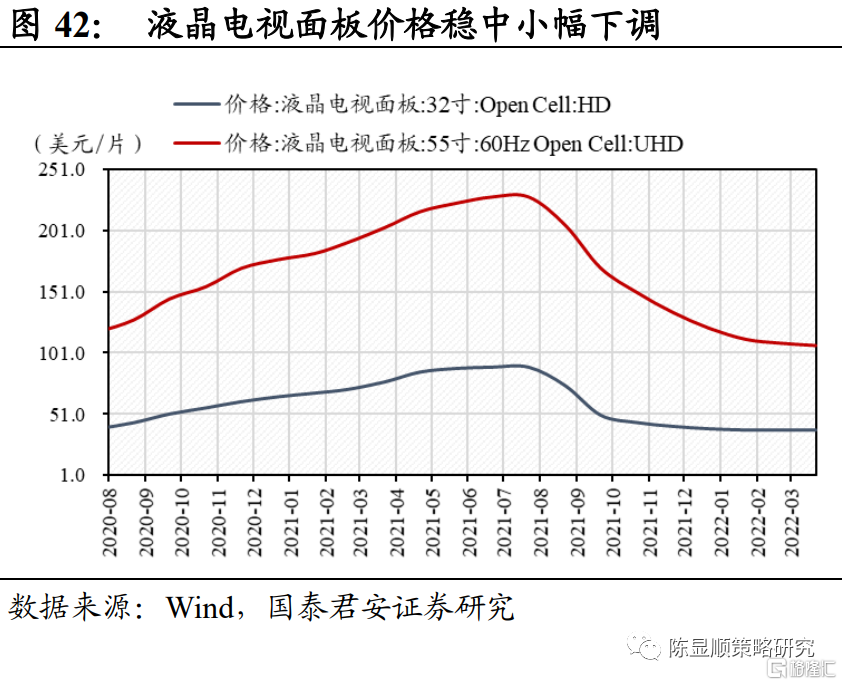

消費電子:受市場需求等因素的影響,手機和麪板出貨量有所下降,消費電子行業景氣有待恢復。截止2022年4月19日,申萬電子行業指數震盪下跌至3,775.06點,跑輸滬深300指數。手機出貨量大幅降低,同比下降了37.10%,環比下降54.99%。同時,面板出貨量也有所減少,具體而言,液晶電視面板出貨量減少至2,180.00萬片,環比減少1.36%;平板電腦面板出貨量減少至980.00萬片,環比減少19.67%,減幅最大;筆記本電腦面板出貨量減少至2,350.00萬片,環比減少9.27%;液晶顯示器面板和移動PC面板出貨量同樣減少,分別環比減少3.70%和12.60%,為1,560.00 萬片和3,330.00萬片。此外,液晶電視面板價格穩中小幅下調,三月份32寸液晶電視面板價格與上個月持平,為38美元/片;55寸液晶電視面板價格相較上個月下降了1.83%,達107.00美元/片。

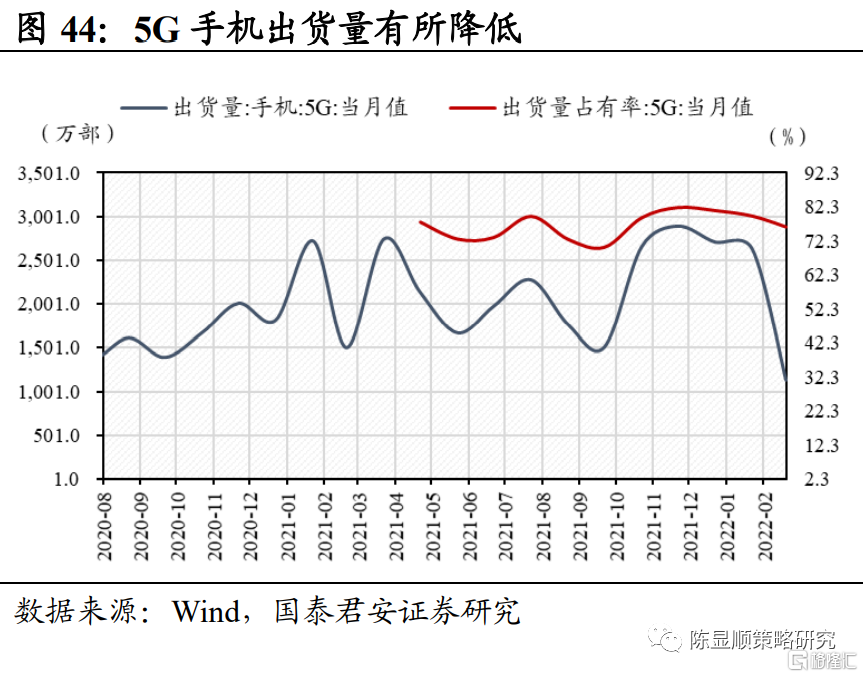

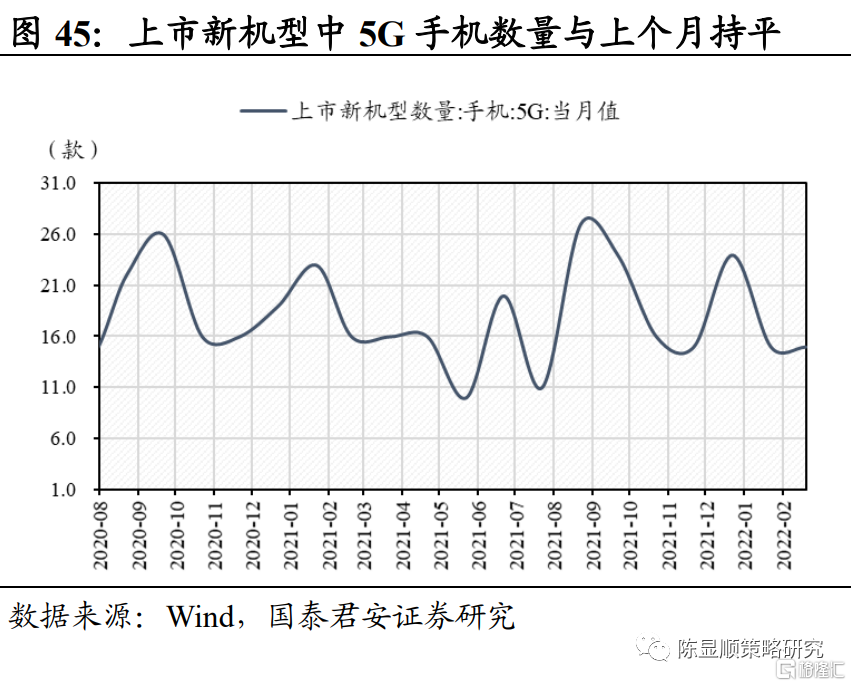

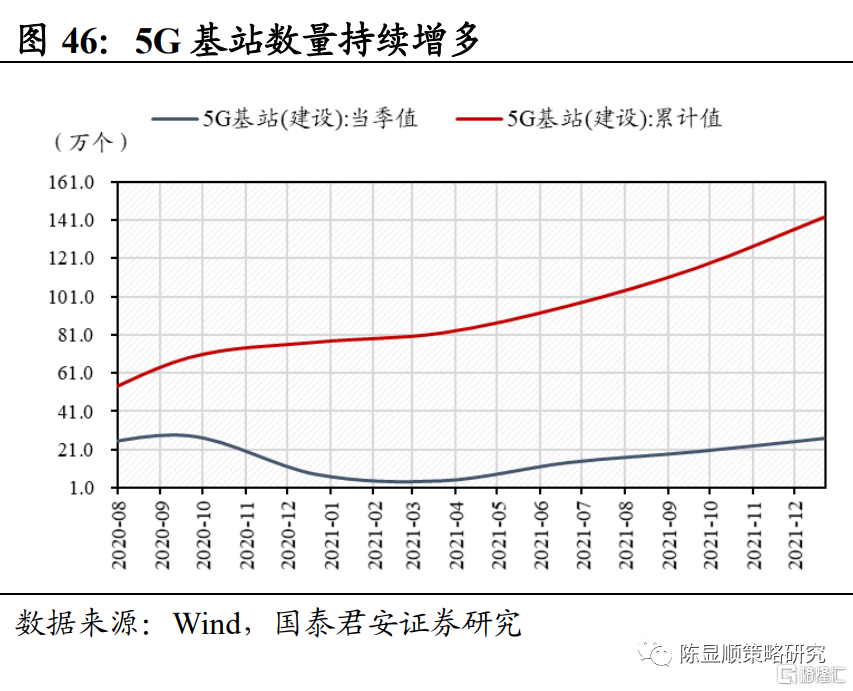

5G:5G用户數持續增多,5G基站持續擴量。以中國移動、中國電信等代表的主要通信運營商數據顯示,5G客户持續增多。截止2022年2月,中國移動的5G用户數達42,542.70萬,環比增長6.02%,中國電信的5G用户數達20,214.00萬,環比增長3.10%。5G手機的出貨量大幅降低,主要是iPhone 13系列手機缺貨等原因導致近期整體5G手機出貨的萎縮,5G手機出貨量佔有率跌至76.50。就上市新機型中5G手機的數量而言,與上個月持平,為15款。5G基站數量也持續增多,截止2021年12月,5G基站建設量達到26.60萬個,累計達142.50萬個。根據2022年4月19日國新辦舉行的新聞發佈會上消息,一季度我國5G基站新增13.4萬個,累計建成開通155.9萬個,5G網絡已覆蓋全國所有地級市和縣城城區。

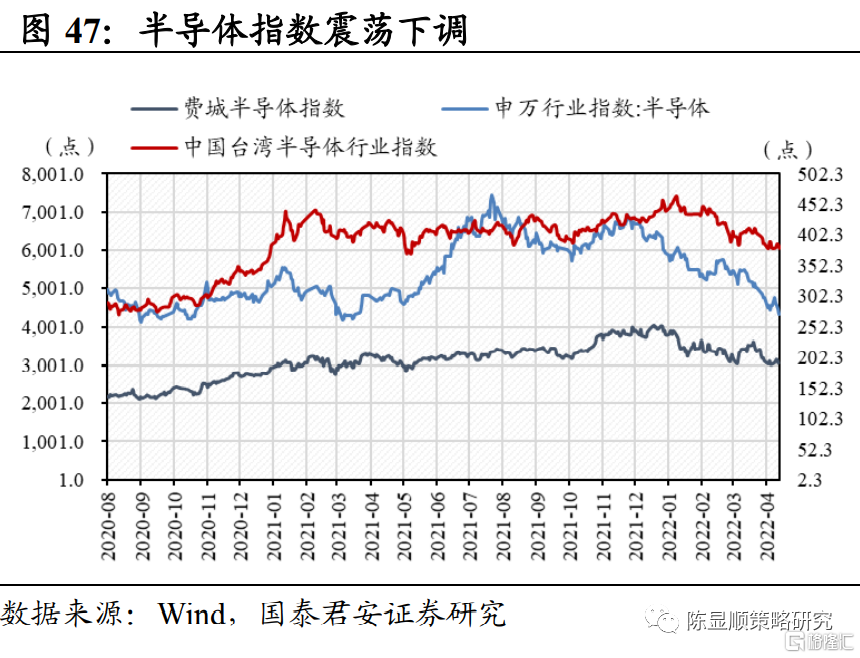

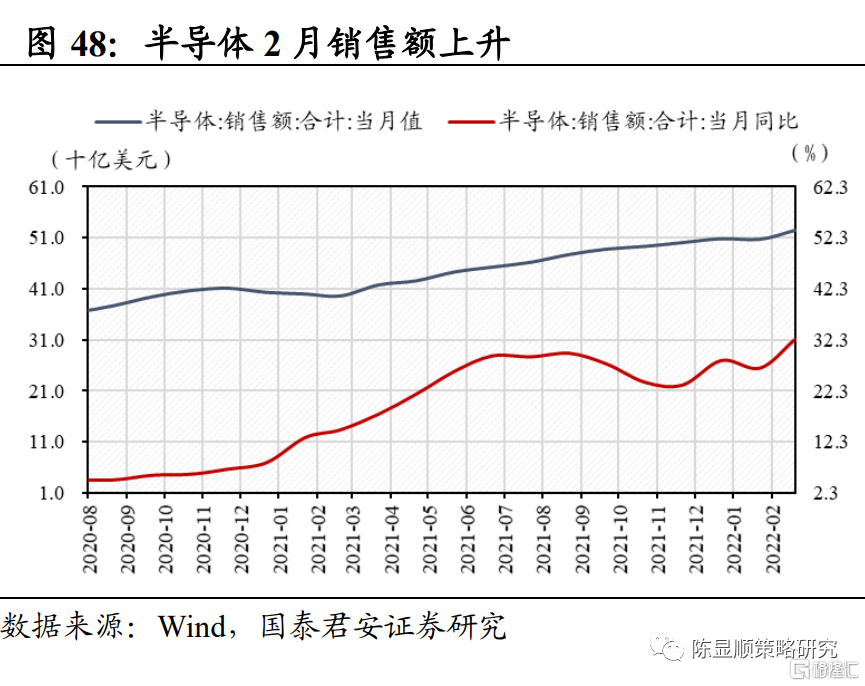

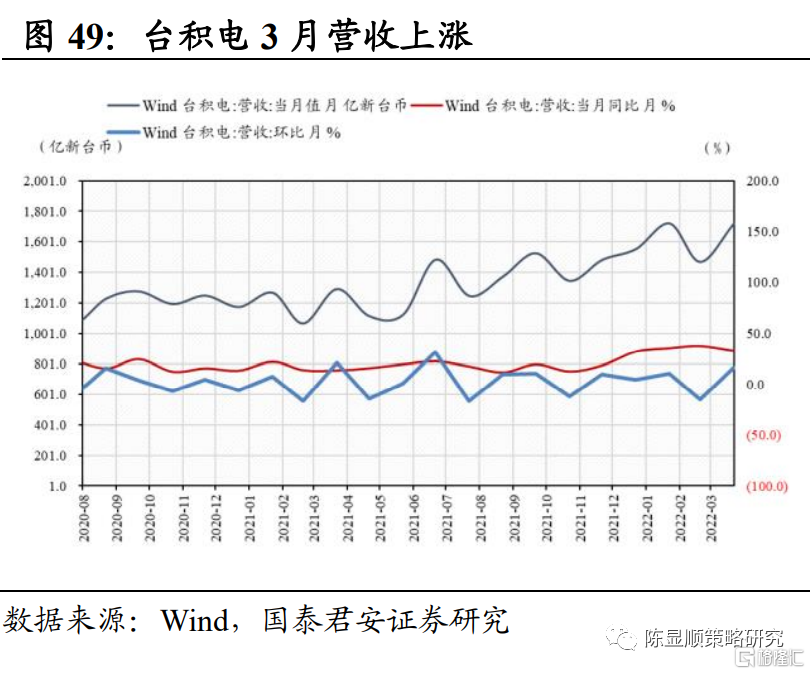

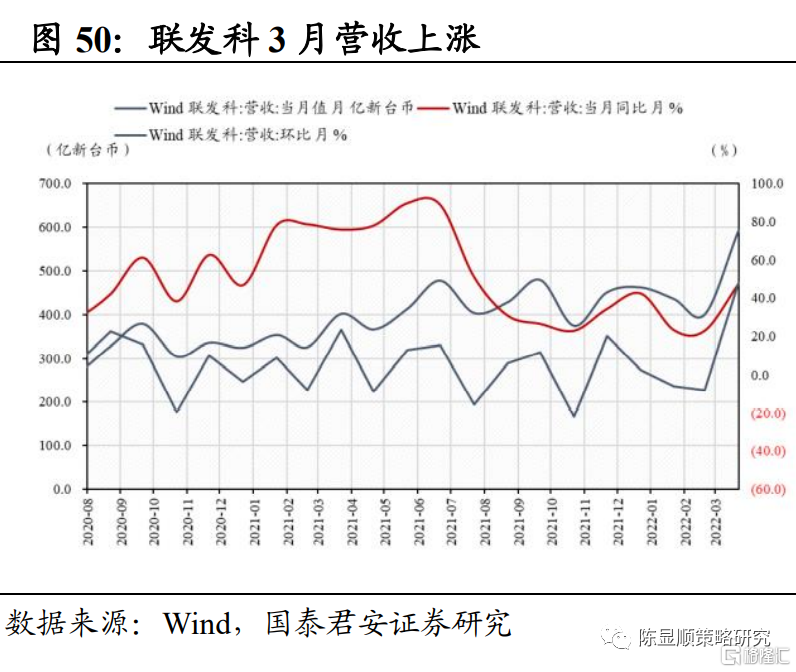

半導體:銷售額進一步增長,台積電和聯發科營收3月同比漲幅進一步擴大,景氣持續走高。根據Wind數據,半導體2月銷售額為524.8億美元,同比增加32.4%。台積電3月營收高達1,719.67億新台幣,同比漲幅達33.18 %,環比上漲17.04%。聯發科3月營收高達591.80億新台幣,同比漲幅高於台積電,達47.41%,環比漲幅高達47.84,景氣持續走高。SEMI 最新《全球半導體設備市場統計報吿》顯示,2021 年全球半導體制造設備銷售額較 2020 年激增 44% 至 1026 億美元(約 6535.62 億元人民幣),創歷史新高,中國大陸地區再次成為最大市場,增長 58% 至 296 億美元(約 1885.52 億元人民幣),連續第四年增長。

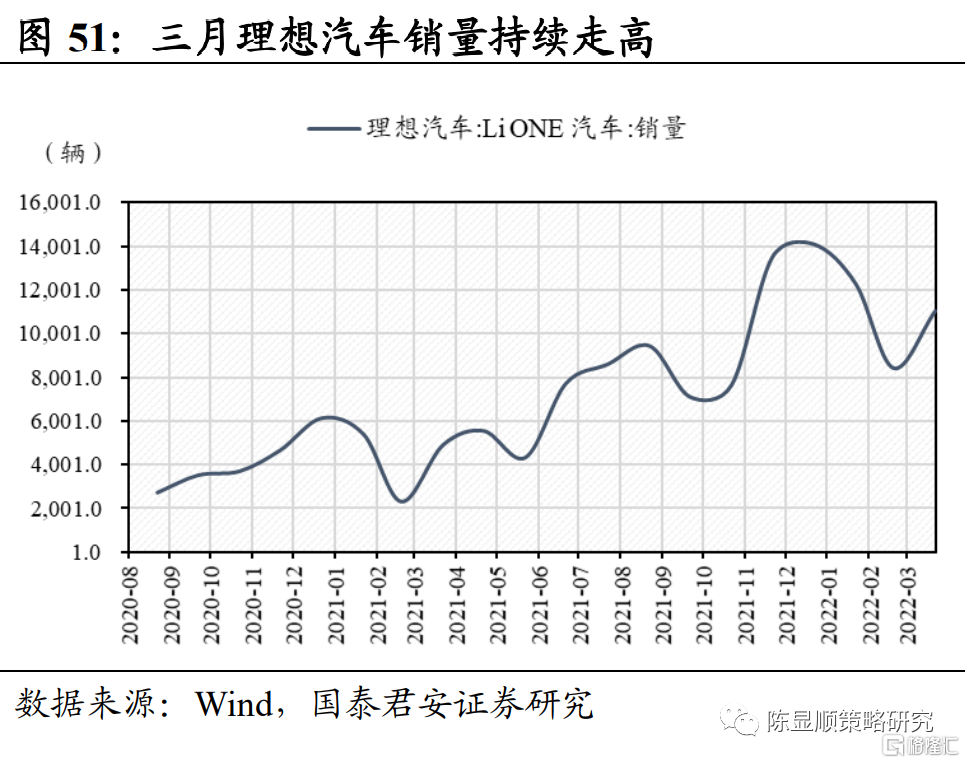

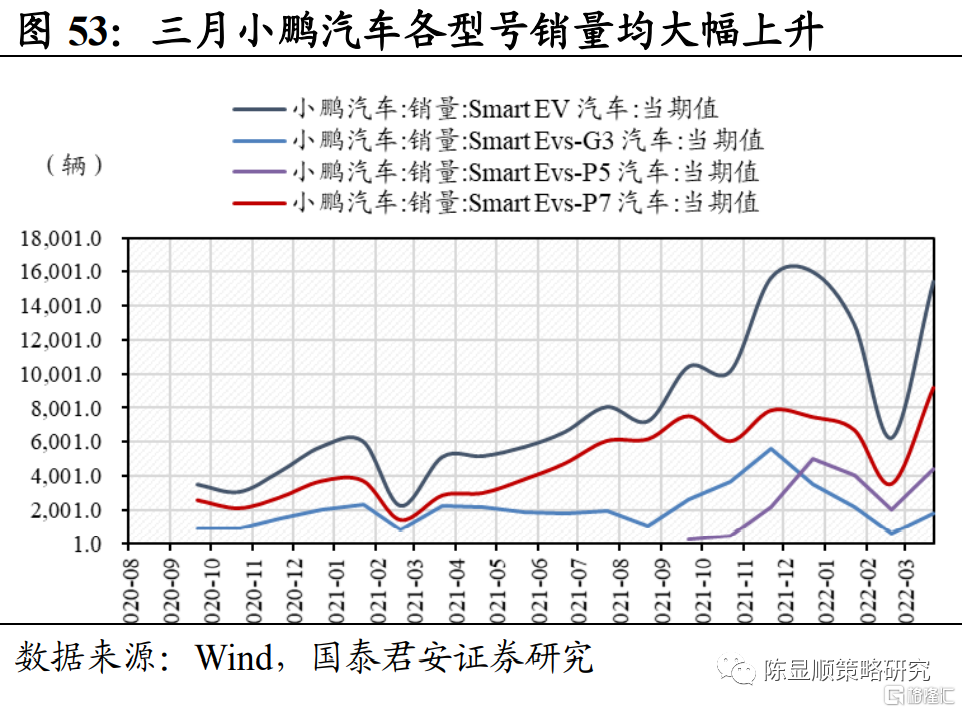

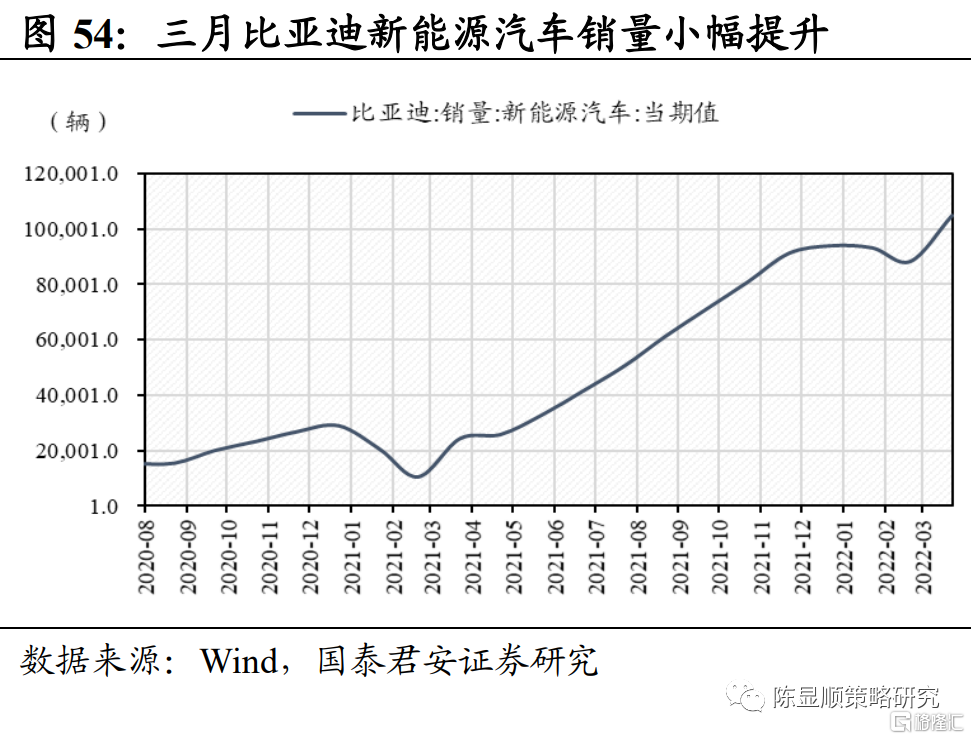

新能源汽車:新勢力車企銷量持續走高,高景氣有望持續。在2022年第一季度結束之際的在3月份延續高景氣,交出讓市場滿意的答卷,銷量共計達484,000台。根據各大車企發佈的三月銷量情況來看,增長勢頭強勁,銷量一路走高,以行業新勢力龍頭為例,理想3月交付新能源汽車共計11,034台,環比增長31.14%,同比增長125.18%;蔚來相對而言相對遜色,3月份交付新能源汽車共計9985輛,同比增長37.59%,環比增長62.86%,其中ES6最受市場歡迎,其交付量為5,064,佔比過半;3月份小鵬汽車交付車輛居市場首位,達15,414輛,同比增長202.12%,環比增長147.61%,其中P7銷量最高,達9,183輛;老牌車企比亞迪三月份的新能源汽車銷量同樣客觀,達104,878.00,相對而言,同比增長幅度最大,達333.06%。受益於強勁的市場表現,根據公司的戰略發展要求,比亞迪於2022年4月3日正式宣佈停止燃油汽車的整車生產。4月11日,中國汽車工業協會(以下簡稱“中汽協”)發佈數據顯示,2022年一季度國內汽車產銷量分別同比微增2%和0.2%。2022年,中汽協也給出了5%的全新銷量增長預期。

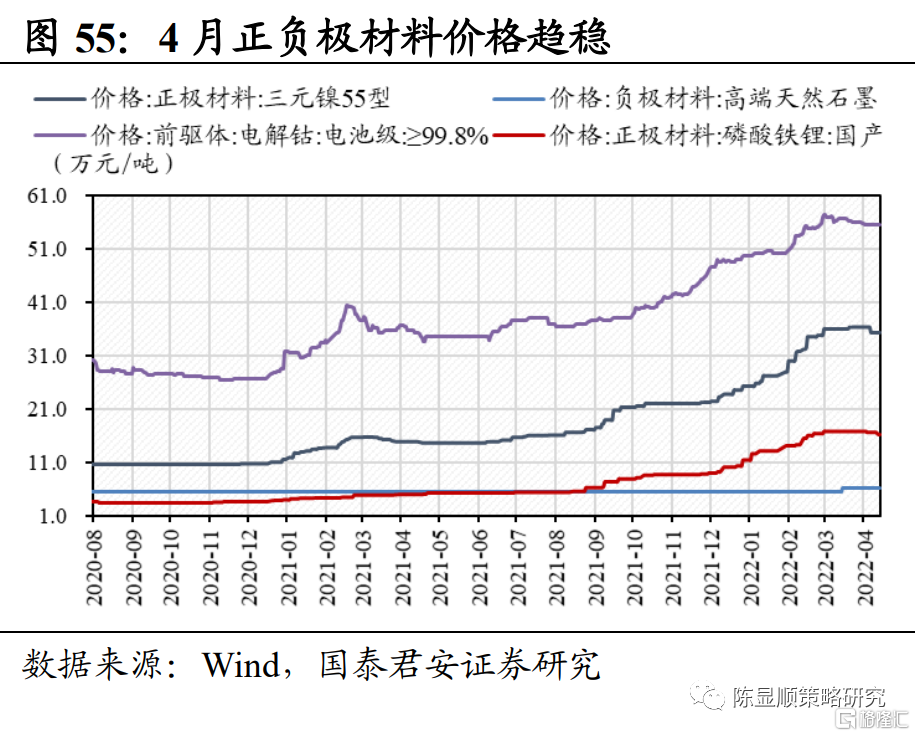

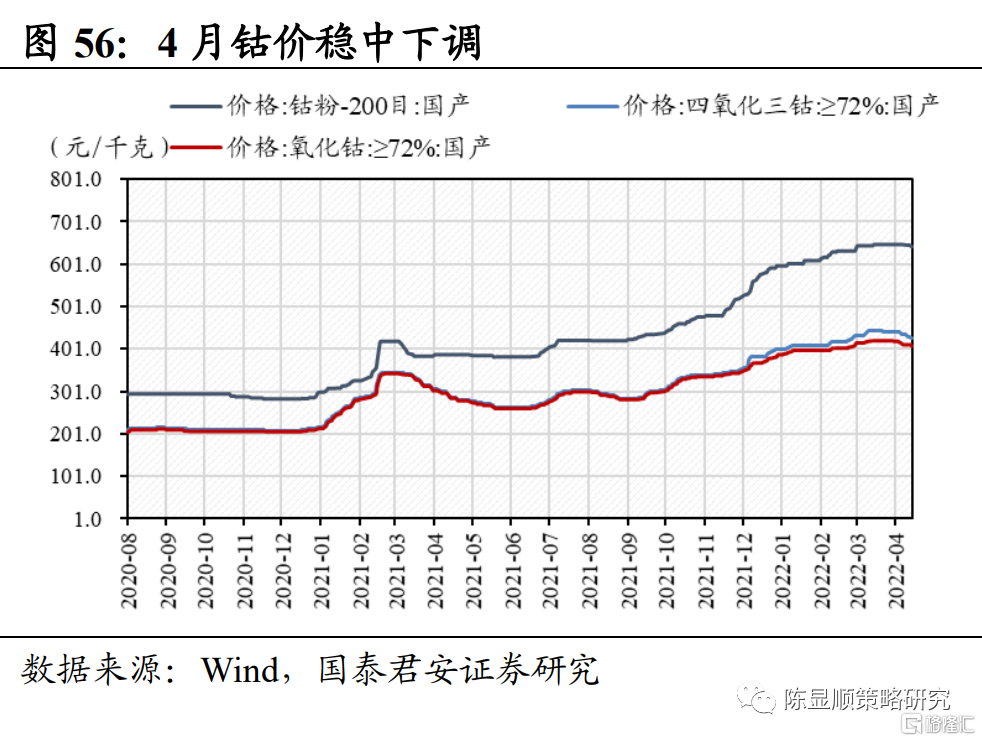

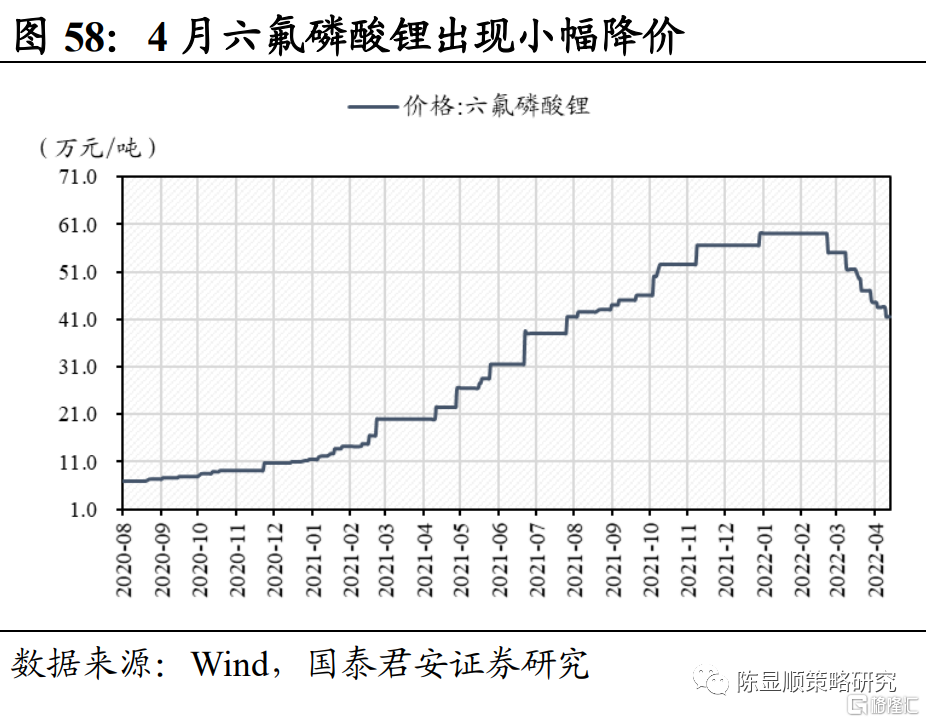

新能源汽車上游方面價格總體平穩。截止2022年4月15日,作為正極材料的三元鎳55型、國產磷酸鐵鋰,以及作為負極材料的高端天然石墨和作為前驅體的電池級電解鈷價格與上週持平,分別為35.30、16.60、6.10、55.55萬元/噸。鈷粉價格同樣與上週持平,達647.50元/千克,四氧化三鈷和氧化鈷價格穩中小幅下調至411.00、435.50元/千克。根據百川盈孚數據顯示,電池級碳酸鋰價格降價1.54%,達475,445.00元/噸,氫氧化鋰價格與上週價格持平,達498,416.00元/噸。六氟磷酸鋰價格也出現價格微調,調整幅度為-0.02%,達43.50萬元/噸。總體上游價格穩中出現小幅下調,利好下游。

More Content