1980年代,日本半導體行業如日中天,技術水平、製造水平、銷售數據,都完全把老大哥--美國甩在身後。

如果那個時候説多年以後,日本半導體將一蹶不振,鐵定會被人開玩笑:“你不是腦子進水了,就是太羨慕嫉妒恨了。”

可是,命運有時就是喜歡開玩笑。現在日本在半導體領域,雖然仍然有一席之地,但已經無法和1980年代相比,不要説和美國比,就算和亞洲後來發展起來的國家或地區,像韓國、中國台灣、中國大陸,甚至東南亞部分國家,優勢也不見得很明顯。

究其原因,最重要的一點,離不開美國發起的貿易攻擊。

現在,歷史似乎又開始重演,只不過,這次換了一個對象。

近兩年來,美國商務部對中國光伏產業的調查與制裁風波愈演愈烈。光伏產業作為股市為數不多的核心成長賽道,我們有必要好好想想這背後究竟意味着什麼。

01

貿易大棒

通過近20年的努力,中國光伏產業鏈憑藉規模和成本優勢、技術水平的持續提升,已經成為世界第一的光伏強國及全球光伏產業製造中心。

2020年在全球硅料產能中國企業佔83%,組件70%,硅片95%,電池片78%,逆變器出貨量75%,EVA膠膜80%。而2017-2020年中國出口的組件在海外新增裝機中佔比分別達64%、70%、79%、91%。

但或許是因為太過優秀,我國光伏行業迎來了美國、印度、歐盟等先後展開的反傾銷和反補貼的“雙反”調查。

拜登政府上台之後,總體上延續了特朗普政府對中國的貿易政策,也就是所謂的通過實施對華貿易的各種限制性政策,從而達到遏制中國崛起的目標。

在這種總的方針政策下,美國針對多個產業實施制裁,手法是多種多樣,芯片是大家最熟悉的,但其實,另外一個領域--新能源,也是重要目標,當中又以光伏為重點。

3月29日,美國《華爾街日報》放出過消息,稱美國商務部將調查中國太陽能生產商,是不是存在通過將產品轉移至4個東南亞國家--柬埔寨、泰國、越南和馬來西亞,並最終銷售至美國本土,從而規避美國對中國的太陽能關税,若調查屬實,美國將對來自這四個國家的光伏組件徵收高額關税。

其實,美國針對中國光伏企業進行貿易打壓,早在10年前就已經發生,時間可以追溯到2011年11月。

當時,也是美國商務部,正式立案調查產自中國大陸的太陽能電池,不管是部分,還是全部組裝成組件、層壓板、電池板或其他產品(不包括硅片),都進行“雙反”調查。2012年10月作出終裁,認定從中國進口的光伏產品實質性損害了美國相關產業,裁定徵收反傾銷和反補貼關税。

2014年1月,美國又捲土重來,對中國光伏產品發起了第二次“雙反”調查,不同的是,這次它們將調查範圍擴大至中國台灣地區。

到了2018年1月,情況繼續惡化,美國通過“201法案”,宣佈對全球光伏產品徵收為期四年的保障措施關税,首年税率30%,每年下降5%;同年6月,中國光伏產品(電池、組件和逆變器)被列入徵税清單。

去年11月3日晚間,中國光伏巨頭隆基股份發佈公吿,稱自10月28日至11月3日,美國海關依據暫扣令(WRO)對隆基股份及美國子公司出口到美國的共40.31MW組件產品進行了扣留,本批貨物約佔公司2020年度出口美國銷量的1.59%。公司對美國市場的發貨仍在正常進行,以滿足美國客户的訂單需求,此外,公司的銷售區域佈局全球,不會對美國單一市場產生重大依賴。

3月7日,隆基股份在互動平台迴應稱,公司正在按照美國海關要求提供追溯性證明資料,近期,在相關材料得到美國海關批准後,公司被扣留貨物已經按照批准的數量被允許逐步放行。

如果敵人一直就某一地方千方百計進行騷擾,那説明必有所圖,且不達目的不會罷休。美國對中國光伏產業這種一而再,再而三的番作為已經非常明顯其要遏制中國光伏產業的野心。

儘管這種“逆全球化行為”難撼中國光伏產業鏈優勢地位,但對此我們應該有足夠的預期和警覺。

02

海外營收

有人認為不用這害怕,原因有兩個,第一是中國的光伏產業鏈已經完全實現自主可控,不必像芯片那樣被美國卡脖子,第二是全球最大的光伏市場在中國,我們只要安心做好內循環就足夠了。

中國的光伏實現自主可控並且遙遙領先,卻也是美國不斷打壓中國光伏企業的原因,從現在的產業發展趨勢上看,美國也確實值得這麼做,因為新能源、碳中和已經成為最有發展前景的新興產業,搶佔產業制高點,向來是美國的戰略目的。

另外,從技術、成本和製造的綜合來看,中國現在的優勢還很明顯,暫時還找不到什麼競爭對手,對美國來説,如果繼續允許中國在這塊壟斷全球市場,那未來要壓制將更加的困難。

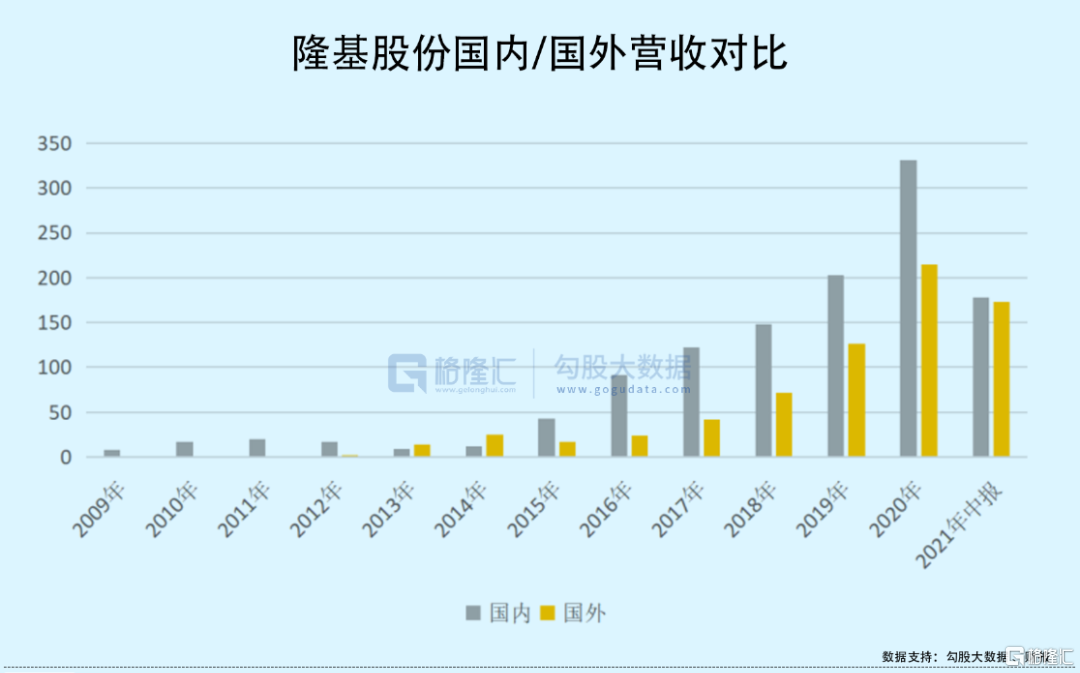

一般人的印象,光伏企業的營收來源,應該大部分都是國內的,因為我們自己的市場需求就很大,但事實並非如此。

我們以光伏組件龍頭--隆基股份來看,海外的營收佔比逐年攀升,到2021年中期,已經和國內營收持平。

很多中國光伏企業的出口產品並非都銷往美國,但風險在於,美國“長臂管轄”的威力,即使不是美國本土,它也會通過各種手段,比如世貿組織、盟友體系,去影響其他國家的生意往來。

比如近期發生的俄烏戰爭事件。

雖然美國跟俄烏戰爭沒什麼直接關係,但美國在聯合自己的盟友共同抵制俄羅斯方面甚至比歐盟還積極,使得俄羅斯跟全球經濟的聯繫迅速滑落。其實,這一幕早就已經出現過,比如伊朗,誰和伊朗做美國禁止的生意,美國就會制裁誰。如果美國將這一做法推廣至其他國家,比如針對中國的光伏企業,那麼它們的海外營收就很可能受到影響。

在隆基的財報中,也可以看出海外市場的重要性。2021 年上半年,我國光伏新增裝機13.01GW,同比增長 12.93%,而根據蓋錫諮詢數據,同期國內組件出口量達到 44.17GW,同比增長24.21%,從增速的角度看,海外市場的增長要快於國內,其中歐美、日本和澳洲等傳統市場保持旺盛需求,發展中國家(印度、巴西、智利)表現搶眼,新興市場不斷增加。

這與中國光伏裝機領先世界有關,但也正因為這個原因,使得海外的後發增長潛力要更大一些,尤其是在目前全球都在進行碳中和的大趨勢下,但是現在中美的貿易緊張關係不僅沒有改善,反而越發緊張。

作為單晶硅的世界級龍頭,隆基的質地堪稱優秀,除了光伏,隆基還積極參與氫能技術的開發和利用,一幅新能源巨頭的畫像正不斷充實,只不過,在美國貿易大棒的陰影之下,它的持續獲得高增長前景,也多了幾分不確定性。這也是很多其他海外業務佔比較大的光伏產業都可能會面臨的潛在挑戰。

03

結語

從產業發展的角度看,這麼多年,得益於國家的產業扶持政策,中國光伏領跑世界,也領先不少西方發達國家,如果再加上中國在製造業上的成本優勢,外國想短期內超越中國,不容易。

因為去年國家強力推進碳中和發展戰略,光伏又是當中受益最大的行業之一,所以市場上對於光伏產業的前景無限看好,估值和股價也炒到節節高。但是在一片繁榮景象之下,常常也存在不少容易被忽視的風險,美國的貿易打壓就是其中一個。

隨着各國包括髮達國家開始重拾製造業,以及對於新能源產業的重視,外國在光伏產業上的追趕會越來越快,如果再疊加貿易保護主義,中國的光伏公司在全球遭遇到的競爭和限制,也會與日俱增。這些,都為致力於繼續拓展海外市場,增加了很多不確定性。

也有人説過去多年,美國一直在打壓中國光伏產業,我們卻一步步突破,走到今天全球第一的位置,所以無需太過擔憂。對行業或許如此,但對於股票市場的投資者,多一些潛在風險預警分析是有必要的,儘管未來不一定會發生。

More Content