近幾年,被強制退市的A股上市公司越來越多。

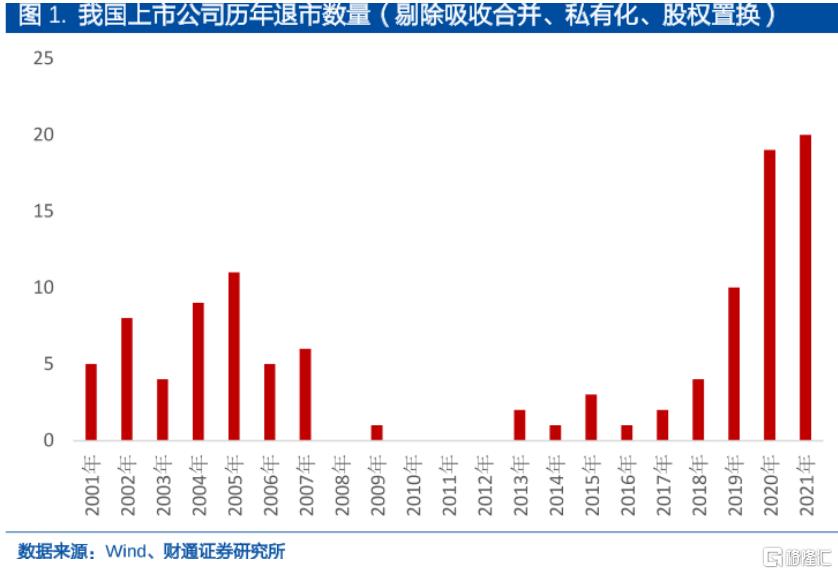

從2019年至2021年,被強制退市的A股上市公司累計達49家,這三年退市的公司數量佔A股全部退市數量的32%;同一時期,有兩百多家上市公司被證監會移送稽查立案,通過多種渠道退出的公司達77家,是之前三年的6倍。

以前由於A股主板上市門檻較高,上市公司屬於稀缺資源,上市後即使公司業績不行了,也還有“殼價值”,可供借殼上市。但現在,註冊制來了,北交所也來了,上市門檻大幅降低,“殼價值”被大大削弱。

再加上監管趨嚴,國家不斷加大對資本市場違規行為的懲罰力度,那些業績長期虧損、財務造假、股價和市值過低的公司就無處遁形了。近日,證監會主席易會滿表示,對於主業萎縮、不具備持續經營能力的“空殼”“殭屍”企業,嚴格執行強制退市制度,堅決推動出清。

隨着我國常態化退市機制的逐漸形成,A股市場的優勝略汰正在加速。

01

業績不佳,觸及退市

按照今年1月份修訂的上交所和深交所股票上市規則,上市公司強制退市的類型主要有規範類、重大違法類、財務類、交易類這四大類,其中前兩類所佔比重非常大。

不及時披露公司重大事項、虛假信息披露、嚴重誤導性陳述會觸及規範類退市;欺詐發行、重大信息披露違法是重大違法類強制退市的重災區;最近一年年報淨利潤為負且營業收入低於1億元等很可能觸及財務類退市;連續20個交易日收盤價低於1元、總市值低於3億元可能觸發交易類退市。

據同花順數據,截至4月8日,A股上市公司中已有229家觸及退市預警線,其中有一半的公司違反了重大違法類規則,有45%的公司違反規範類規則。

有“中國ZARA”之稱的快時尚品牌拉夏貝爾,由於業績虧損、2021年淨資產為負,財務會計報吿被出具保留意見的審計報吿,在3月底收到了上交所的終止上市通知,走到了退市邊緣。

曾投拍《美人魚》、《西遊降魔篇》等知名影視劇的上海新文化傳媒也被實施退市風險警示,2021年預計淨利潤虧損約4億元至5.8億元,預計2021年度期末淨資產為負值。

近期,*ST金剛和*ST濟堂先後發佈公吿,稱可能因觸及重大違法被強制退市。*ST金剛預計2021年歸母所有者權益為負值。*ST濟堂則2017-2019連續三年淨利潤為負,且公司2020年淨利潤也為負,並被會計師事務所出具了無法表示意見的審計報吿。

*ST長動由於2021年淨利潤和淨資產虧損、財報被出具了無法表示意見的審計報吿,收到了深交所終止上市公吿。此外,*ST東電、*ST中新、上海誼眾、迪哲醫藥、首藥控股等公司也因扣非後淨利潤為負、且營業收入低於1億元觸及退市預警線。

宜華健康和*ST 海醫由於業績虧損、歸母所有者權益為負等原因收到了深交所的退市風險警示公吿。山東航空、華電能源等公司也由於業績虧損、2021年淨資產為負,收到了交易所的退市風險警示。

以上公司中有許多是傳統企業,有做醫藥批發、醫療服務的,還有做酒店餐飲、航空服務、投資拍電影的等等。隨着時代的變遷,傳統行業逐漸沒落,行業中競爭力較差的公司將難逃被時代拋棄的命運。

此外,也不乏像*ST金剛、*ST長動這種處於新興行業的公司。*ST金剛主營超硬材料,行業頭部公司中有的靠培育鑽石業務賺得盆滿缽滿,國內與*ST長動一樣做互聯網數據營銷服務和動漫業務的公司中也有業績很好的,所以並不是行業和賽道不好,而是應該反思一下企業自己的問題。

縱觀這些在退市邊緣的公司,大都業績很差。許多公司在連續虧損之下,已經陷入資不抵債的境地。一些公司為了掩飾差勁的業績,試圖在財報上做手腳,但在監管趨嚴的環境下,也終歸是徒勞。

02

監管趨嚴,推動出清

A股市場是一個資本儲水池,公司在這裏上市融資,投資者為了賺取收益而在裏面買賣股票。為了保護投資者,監管部門設置了一些列交易規則,近年來國家陸續出台相關規定,對於股票市場的監管愈發嚴厲。

2018年證監會發布了《上市公司重大違法強制退市實施辦法》等重磅文件,明確了首發上市欺詐發行、重組上市欺詐發行、年報造假規避退市以及交易所認定的其他情形這四類重大違法退市情況。

2020年國家發佈《關於進一步提高上市公司質量的意見》,強調打通入口,暢通出口,完善優勝劣汰的良性市場生態。

2021年,國家發佈《關於依法從嚴打擊證券違法活動的意見》,要求推進退市制度改革,強化退市監管,嚴格執行強制退市制度,研究完善已退市公司的監管和風險處置制度,健全上市公司優勝劣汰的良性循環機制。

今年又連續發佈幾份文件,要求加強上市公司收入舞弊風險的評估與控制,嚴格執行強制退市制度,建立上市公司優勝劣汰的良性循環機制;加強投資者權益保護,依法從嚴從快從重查處欺詐發行等重大違法案件。

在嚴監管之下,近年來我國因觸犯規則而退市的公司多了起來。以前每年從A股退市的公司很少超過10家,但2020年至2021年均超過15家。

相比美國等發達國家,我國資本市場的退市率一直較低。近十多年來,美股每年退市的公司高達200多家,而且幾乎大半是被強制退市。同時美股市場也有很多新的公司上市,在總量基本穩定的情況下,資本市場進行着“新陳代謝”的良性循環。

在監管趨嚴的大背景下,我國股票市場退市率低的情形將被徹底扭轉,那些沒有業績支撐、長期虧損,或妄想通過弄虛作假矇混過關的公司面臨着被徹底清理出局的命運。也只有這樣才能充分發揮資本市場的價值,提高A股配置效率,實現優勝略汰。

此前,由於A股主板上市門檻較高,能在這個市場成功上市獲得融資的公司並不多,許多公司因無法滿足A股市場對於公司盈利、營收等方面的要求轉而去了海外上市,尤其是許多互聯網、科技等新興行業公司。像阿里巴巴、騰訊、京東等互聯網巨頭都遠赴美股或港股上市。

為了更好的滿足市場要求,我國在2019年迎來了科創板正式開板,註冊制的實施更是大大降低了企業的上市門檻,同時對企業的信息披露提出了更高要求。2021年成立的北交所也為專精特新“小巨人”公司開闢了上市融資的綠色通道。

科創板和北交所的到來,為更多中小企業在A股上市融資提供了條件,新上市的公司越來越多。A股在接納更多新進入者的同時,也將把那些滿足退市規則的公司清理出局,而且在上市門檻降低之後,公司最後的“殼價值”也被弱化,退市將成為常規操作。

03

尾聲

近年來,國家對資本市場的監管日趨嚴厲,對財務造假、欺詐發行、虛假披露等違法行為的懲處力度不斷加大,違規成本的上升,有利於整頓市場風氣,完善交易生態。

只有讓有價值有潛力的優質公司上市融資、做大做強,讓那些跟不上時代、沒有業績支撐和競爭力的公司退市,才能讓A股這個資本蓄水池更有活力和效率,這也符合廣大投資者的利益。

所以我們炒股時,一定要精選優質公司,遠離那些沒有業績支撐或弄虛作假不誠信的公司,這樣才有可能獲得較好的投資回報。

對企業來説,也並不是上市了就可以高枕無憂,而是要持之以恆的搞好主業,不斷提升自己的競爭力。不然,時代拋棄你的時候,連聲招呼都不會打。

More Content