本文來自格隆匯專欄:國元證券楊為斆,作者: 楊為斆

摘要

1、擁堵延時指數是一個合適的經濟代理變量:

1)我們必須找到GDP的代理變量,我們在把名義值轉變成實際值、實際值轉為同比增速上都存在困難;

2)在計算疫情對經濟的影響上,受疫城市的外部性是存在的,城市之間會存在防疫政策的學習效應,也會有城市被動受傷,這都會導致我們無法割裂計算對GDP的影響。

2、受疫嚴重的城市會分為四個階段,自治性防疫、政策防疫、政策放開和活力恢復:

1)自治性防疫總會早於城市管控升級,民眾的嗅覺多半靈敏,很多城市在管控甚至疫情出現之前,民眾早已謹慎出行;

2)在疫情清零後,防疫政策才會放開,而政策放開後,民眾仍然會經歷一個信心恢復的階段,交通活力才會回來。

3、民眾的嗅覺很重要:

1)自治性政策決定病疫是否會穩定下來,城市管控則會決定病疫能否清零;

2)絕大多數的案例中,一旦自治性防疫開始,在一個月左右內(這個時間非常精準),疫情就會見頂回落;

3)即使對於傳染性更強的奧密克戎,以時間換空間依然有效,只是我們需要等候更長的時間(2個月左右)。

4、空間在防疫上不是非常重要的變量,我們的防疫措施在改良,即使遇到重大疫情,我們也不用把城市搞得像之前那般門可羅雀:

1)管控措施的底部的確是在抬升的,這與防疫措施的精準化有關,也與民眾恐懼感下降有關;

2)迎戰奧密克戎的經驗顯示,只要在精準的前提下,上海這個力度也是夠用的,其關鍵還是時間問題。

5、按照時間上的既往規律,就現在的重災區城市來講,吉林與長春的活力會在兩個月內恢復,但上海則可能需要等到七月份。

6、但防疫也在試錯,上海在嘗試以空間換時間,雖然這個空間極為有限:

1)從上海在病疫的二階拐點出現前就進行更精細化的防疫嘗試來看,經濟增長已經不能不管不顧了;

2)清零政策本身已經意味着病毒防疫的沉沒成本(短時越放開,遠期病疫傳播對經濟傷害越大),但短時在成本過於沉重的情況下,我們不一定非要把成本貼現到現在。

7、在疫情不在其他地區失控的假設下,我們對疫情影響的推論會分為樂觀及悲觀兩種情形:

1)樂觀情形是:疫情不嚴重的城市不再草木皆兵,其工作重心轉移至經濟增長,那麼,Q2的GDP所受的影響可能為3.3%;

2)悲觀情形是:眾多城市仍然過度防禦,後續GDP壓力的減緩只能靠吉林及長春的清零,這給Q2經濟增長帶來的影響約為4.7%。

風險提示:貨幣政策超預期,經濟復甦超預期。

正文

經濟增長是個非常複雜的機制,估算疫情對經濟的影響上,是不能分割來看的。

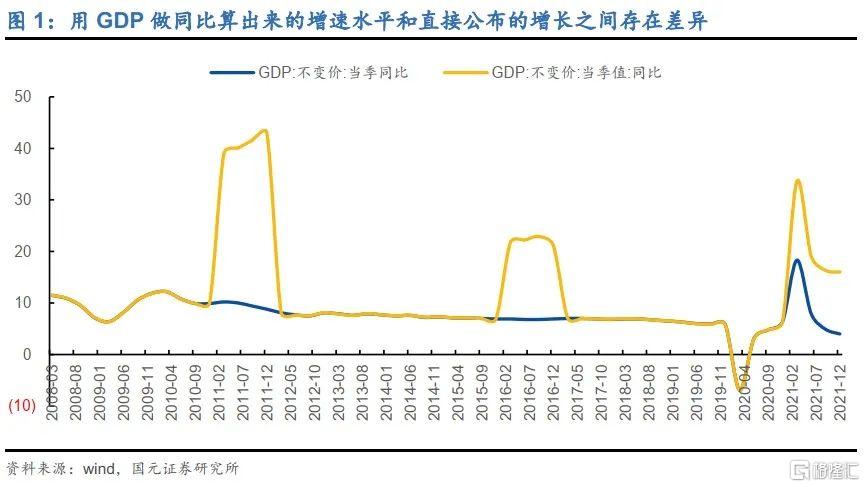

1)GDP這個變量本來就很難割裂計算,我們必須找到GDP的代理變量。一來我們通常只能用名義量去估計GDP影響,而名義量所受的影響除了實際增長之外,還有價格的影響,這會使得我們通常會高估這個影響;二來即使我們能有效估計實際量的影響,也很難轉化為同比,畢竟GDP的核算方法每五年調一次,當前正處於GDP核算方法調整的關口,用GDP做同比算出來的增速水平和直接公佈的增長是對不上的。

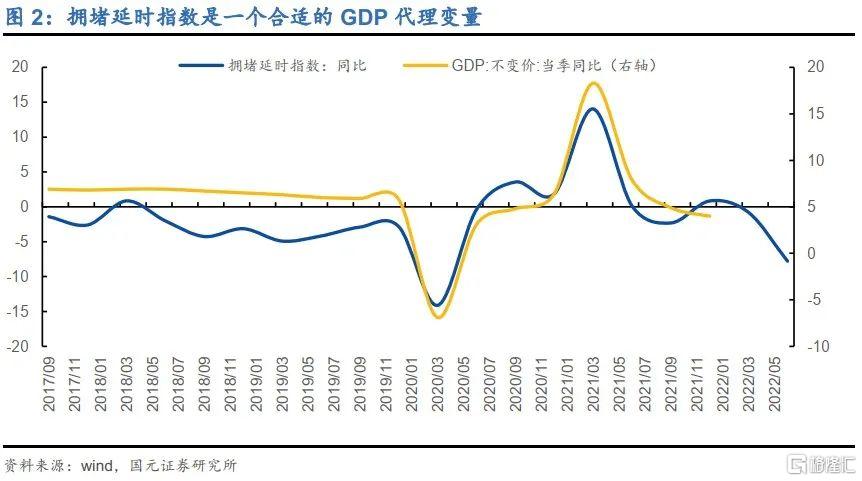

2)擁堵延時指數是一個合適的代理變量。當疫情來襲且城市開始佈局疫情防控措施之時,經濟增長往往會隨着交通活力的下降而下降,經驗上,這個係數是0.7左右,即擁堵延時指數每下降1%,對GDP的拖累為0.7%左右。從今年剛剛開始的Q2來看,其擁堵延時指數的增長速度比Q1下降了7%左右,這使得單季度GDP增長受損4.9%左右。

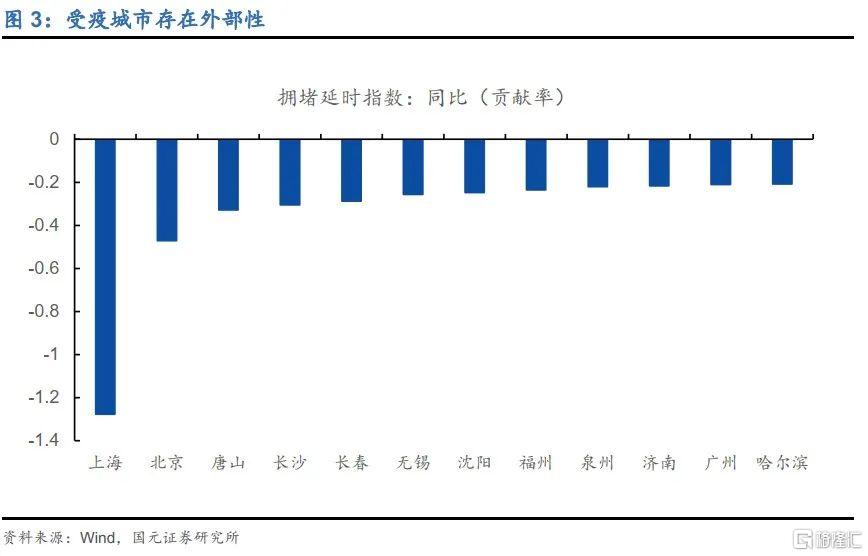

3)從擁堵指數看,受疫城市的外部性是存在的。擁堵指數的下降並不僅僅是疫情重災區(上海、長春)所為,除了一些已在病疫加速期的城市(濟南、泉州)外,當前疫情並不十分嚴重的超大型城市(北京、廣州)因上海事件而投鼠忌器,開始加嚴對疫情的防範力度;另外,在地理上臨近疫情重災區和加速區的城市,其防範疫情的隔離制度也有升級(福州、無錫),另外,我們相信,有一些無辜的城市也會受到被動的波及(因它城管控造成外來車輛減少),也損害了經濟的效率。

大體上,受疫嚴重的城市在行為上會分為四個階段,自治性防疫、政策防疫、政策放開和活力恢復。

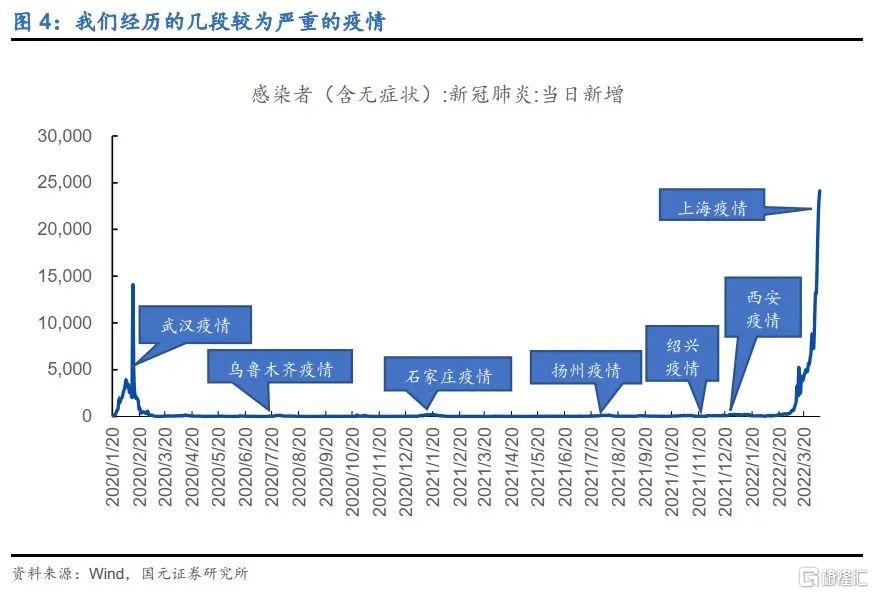

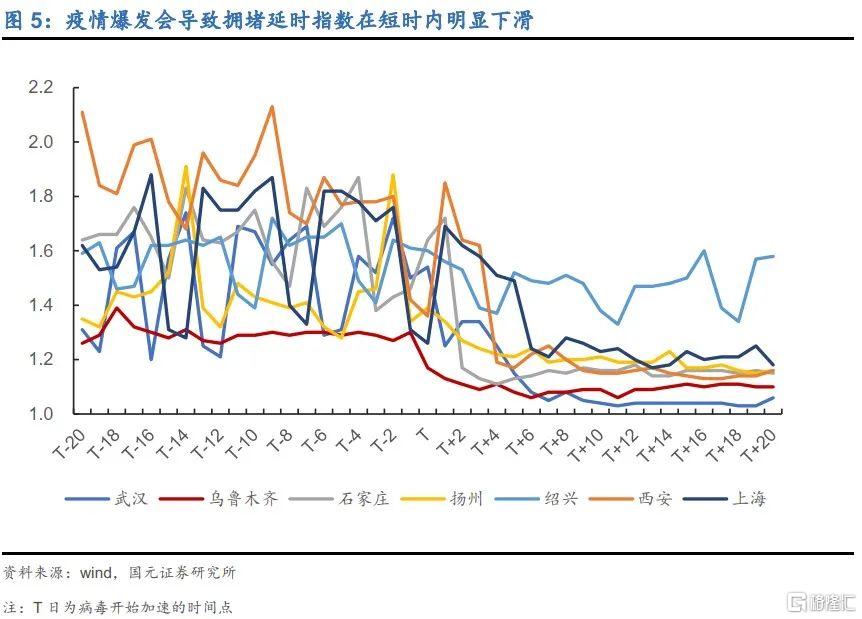

1)如果交通活力驟降,那多半是遇到了疫情。自武漢疫情始,我們經歷了幾段較為嚴重的疫情(烏魯木齊、石家莊、揚州、紹興、西安及上海)。如果觀察這些城市疫情爆發前後的交通數據的話(擁堵延時指數),可以看到,一旦該城市的疫情爆發,擁堵延時指數在短時內會出現明顯下降。

2)然而,民眾的嗅覺多半靈敏,很多城市在管控甚至疫情出現之前,民眾早已謹慎出行,從而達到自治性防疫。在疫情剛剛甚至尚未爆發時,城市管控措施尚未到位,但居民的謹慎情緒已經自發減少了出行時間及次數,而後當疫情進一步加速後,城市才會祭出封城等更為嚴格的管控措施。此中,因紹興疫情集中在上虞區,因此紹興僅僅封閉了上虞區的交通,尚未對紹興總體交通產生太大影響。

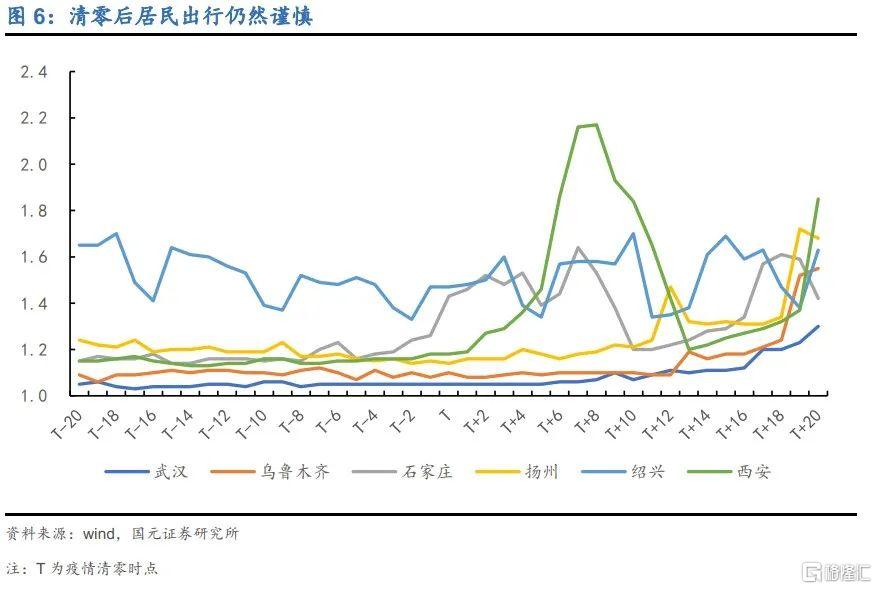

3)清零政策會導致防疫政策放開會在疫情清零後進行,而在防疫政策放開後,民眾仍然會經歷一個出行謹慎的階段,而後信心才會恢復,活力才會回來。在疫情嚴重的樣本中,除了西安和石家莊這兩個城市在疫情清零後,城市活力出現了相對迅速的恢復之外,其餘城市的恢復都是相對緩慢的,我們推測,西安和石家莊的交通恢復迅速更可能與疫情傳播的時點有關:這兩個城市的病毒廣泛傳播的時間點都是在春節前夕,因此,解封后很多市民即很快參與到春運大軍之中。

重要的事情説三遍,民眾的嗅覺很重要,很重要,很重要。

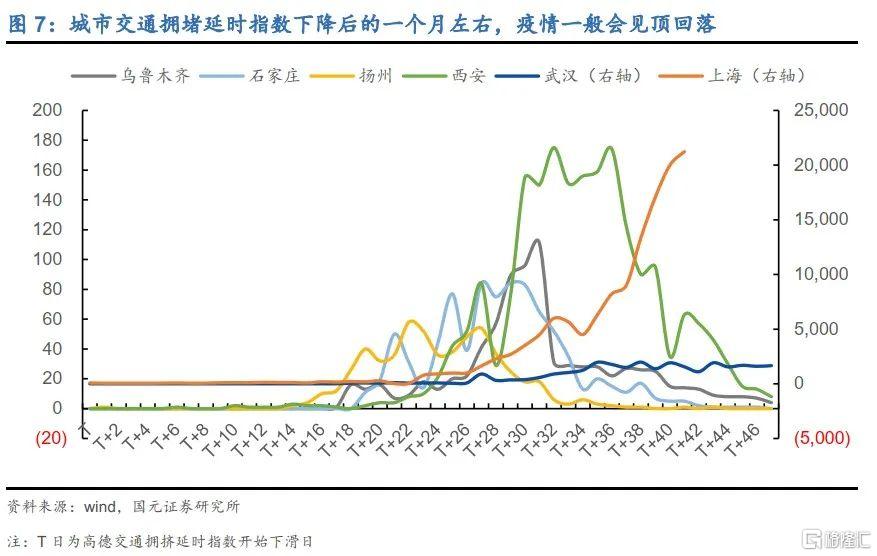

1)病疫被控制住,原因應該被追溯到民眾開始有嗅覺(自治性防疫開始),而非城市政策開始嚴防死守。絕大多數的案例中,一旦城市交通擁堵延時指數下降,在一個月左右內(這個時間非常精準),疫情就會見頂回落。此中,武漢疫情的控制用時比一個月多了一週左右,其原因應是新冠剛剛出現時檢測能力還沒跟上來,揚州疫情的控制用時比經驗時長短了一週,應是南京疫情使得揚州早有防範的緣故。

2)即使對於傳染性更強的奧密克戎,以時間換空間依然有效,只是我們需要等候更長的時間。以有限的樣本來看,控制奧密克戎疫情可能需要兩個月左右的時間,譬如,在2022年1月的天津疫情中,天津的交通活力在下降2個月後,天津的疫情才見頂,長春亦如是。

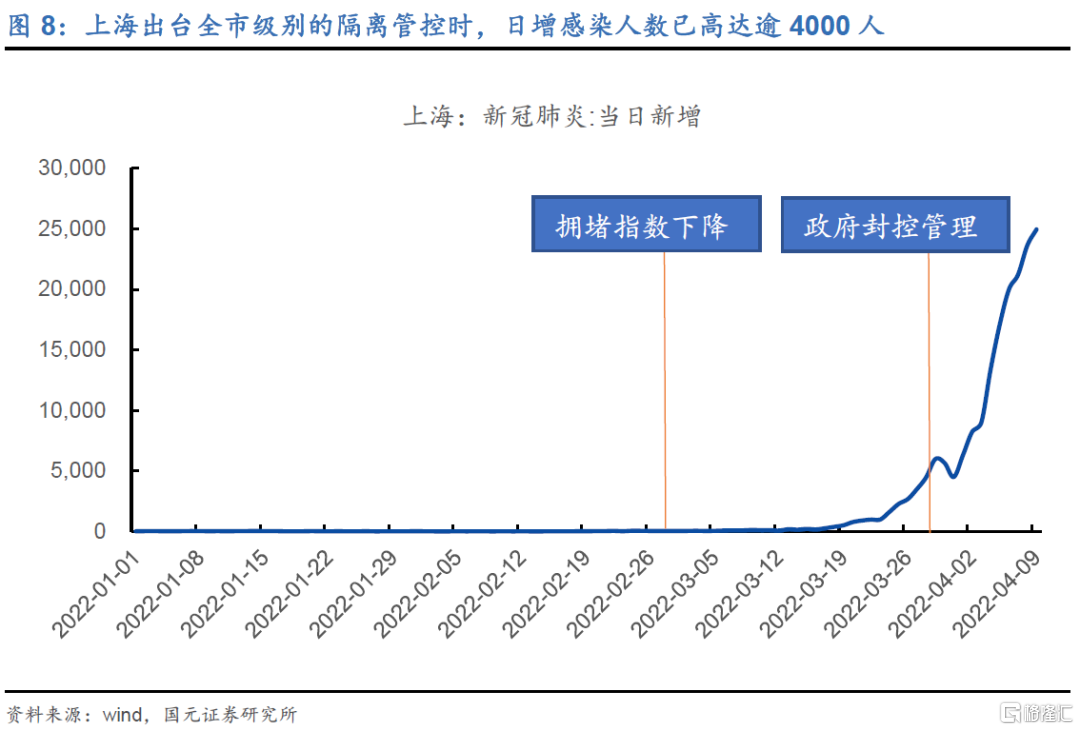

3)就防疫這個目標來説,上海的初始表現和過往城市就存在差異。在過往經驗上,當城市的疫情仍然在個位數增長甚至零增長(不會到兩位數增長)時,城市就會嗅到疫情的味道,民眾就開始謹慎出行,而當每日新增疫情達到30人以上時,城市就會動用封城等城市級別的隔離政策。而上海在自治性防疫啟動時,其日增感染人數已在70人左右,當上海出台全市級別的隔離管控時,上海的日增感染人數已高達逾4000人。

其實空間在防疫上不是非常重要的變量,我們的防疫措施在改良,即使遇到重大疫情,我們也不用把城市搞得像之前那般門可羅雀。

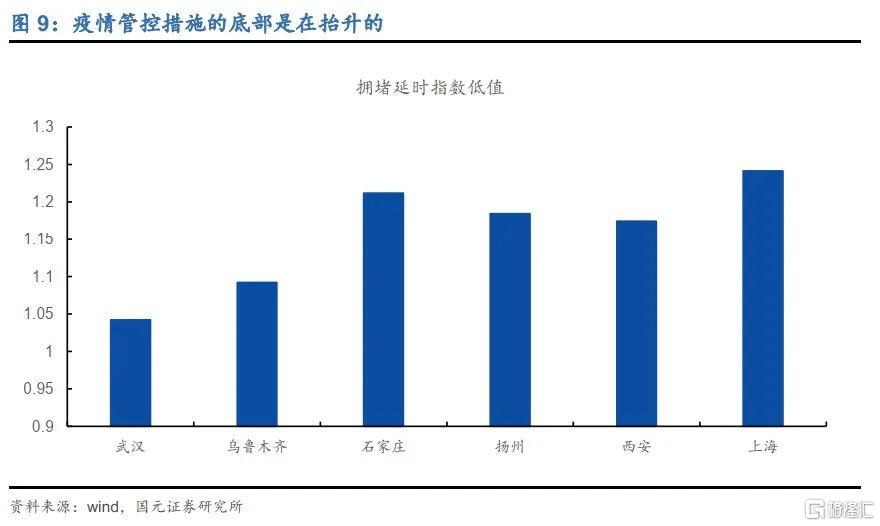

1)管控措施的底部的確是在抬升的,這與防疫措施的精準化有關,也與民眾恐懼感下降有關。若以疫情發生時,擁堵指數的低值作為該城市在防疫時隔離力度的量化標準的話,可以看到,除了武漢疫情時城市活力降至冰點之外,後續的擁堵延時指數很難低過1.1,甚至對於上海這次疫情來説,其雖然比以往的疫情要更加嚴重,但擁堵延時指數卻高於之前的任一次疫情。

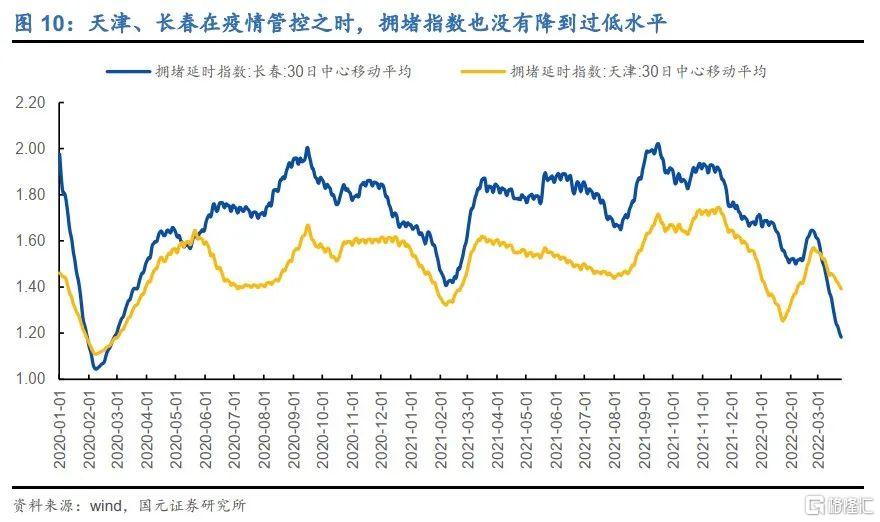

2)但我們猜測,只要在精準的前提下,上海這個力度也是夠用的,其關鍵還是時間問題。就針對奧密克戎引起的疫情來講,我們需要的防控隔離措施也不用比以往更為嚴厲。以成功防範住奧密克戎加速的城市(天津、長春)來説,其在疫情管控之時,擁堵指數也沒有降到過低水平,甚至天津在擁堵延時指數尚在1.2之上的狀態下,也一度清零了當地的病疫。

但防疫也在試錯,上海在嘗試以空間換時間。

1)按照既往規律,就現在的重災區城市來講,吉林與長春的活力會在兩個月內恢復,但上海則需要更長的時間。吉林及長春的疫情應已見頂,按照一般疫情略為右偏態分佈的形態推測,吉林清零時點應在4月中旬,長春則在5月上旬;此外,上海疫情仍在衝頂,其見頂時間可能在4月下旬,其清零時點可能在7月上旬。

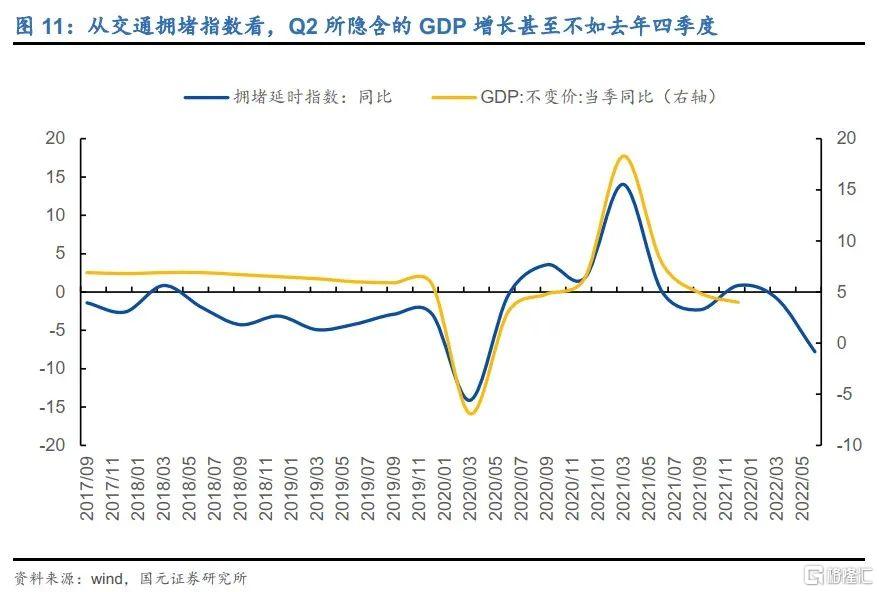

2)從上海在病疫的二階拐點出現前就進行更精細化的防疫嘗試來看,經濟增長已經不能不管不顧了。儘管Q2才過去了區區幾日,但從交通擁堵指數看,Q2所隱含的GDP增長甚至不如去年四季度。清零政策本身已經意味着病毒防疫的沉沒成本(短時越放開,遠期病疫傳播對經濟傷害越大),但短時在成本過於沉重的情況下,我們不一定非要把成本貼現到現在。

那麼,在疫情對經濟的影響上,會推出樂觀及悲觀兩種情形。樂觀情形是:疫情不嚴重的城市不再草木皆兵,其工作重心轉移至經濟增長,這會使得Q2經濟增速所受衝擊比目前的情形減輕1.6%左右,即Q2所受的影響可能為3.3%;悲觀情形是:眾多城市仍然過度防禦,這導致後續GDP壓力的減緩只能靠吉林及長春的清零,這給Q2經濟增長帶來的影響約為4.7%。

More Content