下班回家了,你是不是希望懶洋洋的躺在沙發上,手按遙控,簾子拉上,一塊幕布徐徐的落下,整個卧室變成一個充滿氛圍的影院,緊着接着一部大片為你而放。

這就是投影——無屏電視的魅力。

2016年,極米創始人鍾波曾在一款產品發佈會上放出豪言:“五年內,無屏電視將顛覆傳統電視”。

五年過去了,傳統彩電也沒有被顛覆,無屏電視也沒有實現預期般的顛覆性增長。

為什麼這個一度被寄予厚望的產品,卻遲遲沒有迎來預期的效果,這背後究竟有什麼阻礙的因素?

無屏電視為何顛覆不了?

何為無屏電視?所謂無屏電視,就是我們在辦公室常見的投影儀等投影產品,畫面是通過投射形成的,並沒有真正意義上的屏幕。

為什麼人們會喜歡它?因為體積小、重量輕、可便攜、有質感,還有很重要的一點就是投影畫面沒有尺寸的約束,近可小,遠可大,更能滿足人們對大屏的觀感需求。

現在市場上的有屏電視產品也往大屏方向下功夫,奈何價格貴,佔面積,安裝又沒那麼方便,市場受眾羣體也還不夠大。

喜歡歸喜歡,無屏電視之所以顛覆不了有屏的傳統彩電,首先,是因為投影在整個彩電中的佔比還是很小。

2020年,國內彩電的零售情況為4450萬台,同期國內投影設備出貨量為417萬台,投影占比不足一成,無屏電視想要顛覆傳統家電,簡直有些天方夜譚。

雖然彩電的市場規模也在萎縮,但瘦死的駱駝終究比比馬大。

其次,從顯示技術來看,傳統彩電裏本身的競品有很多,像LCD、miniLED、OLED等,技術也會不斷進行迭代,它們的發展也會分食市場的一塊蛋糕。去年TCL、三星等彩電巨頭導入miniLED電視後,在整個彩電領域在掀起一股miniLED電視熱。

無屏電視雖然這幾年火起來了,但市場相對小眾,遠沒有LCD等液晶彩電的規模大。根據Omdia數據,去年京東方LCD出貨量高達3.325億件。

另外技術的不斷迭代會讓買家存在一些疑慮,買下這款產品後會不會很快被市場淘汰。

另外,超期服役是目前電視存在的一個現狀。

一般家用彩電的使用年限為8-10年,但實際情況往往是,很多的彩電即使到了使用年限,也仍然在超齡服役,理論上來説電器產品到期了性能會大大降低,安全隱患增加,但人們一般是不會去關注期限這個問題,只要能繼續使用,便不太會有更新換代的想法和需求。

還有一個很現實的問題就是,更新換代是需要真金白銀的,在疫情反覆擾動的情況下,經濟發展受阻,居民收入受影響,消費能力減弱。沒有強大的購買力,即使有需求那也是無效需求。

從極米的官方商城看,一般的無屏電視價格有一千多到上萬元不等。

數據來源:極米科技官方商城

但質量稍微再好點一般會達到幾萬,甚至更貴,就像激光電視,所以市場的量就很難上去。從有屏到無屏的轉換其實是也一種生活習慣的改變,而生活習慣一旦形成,一朝一夕之間往往是不易改變的。

此外,撇開彩電和投影,我們還有手機,還有電腦,它們同樣能實現看視頻的功能。慢慢的,不管有屏還是無屏,最終都可能都會變成一種擺設。

獨佔鰲頭

蛋糕不夠大,這是不爭的事實,但投影市場規模在持續增長,這也是不爭的事實。

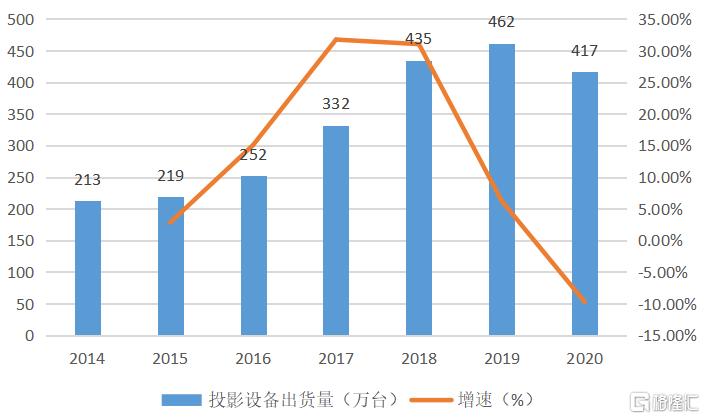

從2014年到2019年,國內投影設備出貨量從213萬台增長至462萬台,年均複合增速為16.75%,而2015年至2018年中國投影設備出貨量年均複合增速高達25.70%。2020年因受疫情影響,增速有所下滑,但仍維持在417萬台的水平。

數據來源:IDC 前瞻產業研究院

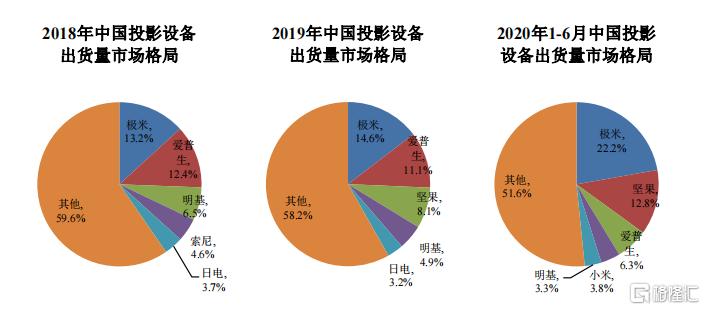

與此同時,極米的市場份額也在持續攀升。2018年極米的市場份額為13.2%,當年已是國內出貨量第一的品牌,到2020年6月,極米的份額已攀升至22.2%,繼續穩居國內投影市場的第一。

數據來源:極米科技招股説明書

這説明極米在國內投影市場一直保持領先的市場競爭力。

此外,在國內整個投影市場中,個人的消費在持續攀升,商用的反而越來越少,説明家庭這塊對投影還是存在一部分增量需求。根據IDC數據,2017年至2019年及2020年1-6月中國消費級投影設備出貨量分別為130萬台、227萬台、279萬台和131萬台,佔比達39.2%、52.2%、60.4%和77.5%,呈逐年上升的趨勢。

極米正是主打個人消費市場的,旗下家用娛樂投影產品眾多,而商用的產品很少。

極米能吃到投影市場的發展紅利還有一個重要的原因,就是參與這個市場的真正競爭者並不多,目前業內的主要競爭對手主要有愛普生、堅果、明基、日電及小米等品牌,除了堅果份額超過10%外,其他品牌的份額相對都較小。

市場蛋糕小,不代表企業就吃不到紅利。

正所謂市場肉少,但魚也少,處在頭部的極米自然而然就吃到了投影的這波發展紅利。

業績與估值如何?

過去3年,極米收入一直保持較快的增長。

2019-2021年三季度,公司收入分別為21.16億元、28.28億元、26.44億元,同比增長27.60%、33.62%、41.65%;按照這個增速來看,公司目前處在穩步成長階段。

扣非淨利潤也從2018年虧損67.54萬元,大幅增長至2020年的2.47億元,根據極米今年發佈的業績預吿,去年全年預計實現淨利潤約4.84億元,同比增長80.07%。

投影作為技術產品,也及其依賴技術的發展,極米在研發塊也下了真功夫,去年上半年,極米研發投入為1.12億元,佔收入比重達6.66%,比2020年同期多2.14個百分點。去年上半年,研發人員有524人,更是佔到公司總人數的23.79%。

從以上數據來看,極米算得上一家經營出色的好公司,但市場也誠實的,當前極米股價為396.16元,從去年高點算起,跌幅達55.17%。

根據同花順的數據預測,2022年EPS預測均值為13.72,PE預測均值為28.31倍,對應目標價為388.41,當前股價已經非常接近合理市價了。

股價下降,除了受整個大盤影響外,也是在擠掉泡沫,逐漸迴歸合理估值的過程。

從更長遠的角度看,當前極米營收增速和淨利增速不匹配,未來營收應該還能保持百分之三四十的增速,但淨利增速並不能一直維持當前翻倍情況。

此外,極米的這波回調可能包含了市場對未來的一些擔憂。

比如公司採用的DLP投影技術,其核心專利都掌握在美國德州儀器(TI)公司手中,未來可能會面面臨關鍵技術卡脖子的難題。

未來液晶面板的降價也可能會讓極米失去競爭力。

從更大的層面來説,整個宏觀經濟下行,無論是傳統彩電還是無屏電視,都不同程度的受到影響。

結語

從目前情況來看,彩電市場競爭激烈,可替代產品眾多,技術迭代又快,無屏電視想撼動傳統彩電的市場地位,幾乎無可能。

但這也不代表投影就沒發展市場了,因為需求始終擺在那裏。

作為國內投影賽道的龍頭企業,極米佔有較大的領先優勢,未來有望繼續成為這個賽道里“小而美”的企業。

但現在整體宏觀經濟下行,居民消費不容樂觀,加之行業技術迭代很快,極米雖然在國內投影市場市佔率第一,但未來發展的不確定因素也很多。

More Content