本文來自:宏觀聞濤聲,作者:黃文濤 劉天宇

摘要

二戰後,佈雷頓森林會議建立了“美元與黃金掛鈎,其他貨幣與美元掛鈎”為核心的金匯兑本位體系,但存在“特里芬兩難”的固有缺陷。1971年,尼克松政府宣佈終止美元與黃金的兑換,美元隨即大幅貶值。此後數年,國際貨幣體系陷入混亂。

上世紀70年代佈雷頓森林體系瓦解後,美國抓住第四次中東戰爭的機會,建立“石油美元”安排,奠定了美元體系的基礎。石油價格成為美元匯率之錨,而美元的迴流則為美國金融市場提供了充足流動性,鞏固了美國金融體系在全球的主導地位。

近年來,全球石油貿易集中度較高,買方市場特徵逐漸明顯。中國成為全球最大石油進口國,美國則成為全球最大出口國。原油期貨交易集中於國際上十餘家交易所。

當前美元結算佔全球石油貿易80%左右。歷史上,伊朗、委內瑞拉、俄羅斯等多個產油國曾嘗試降低對美元計價結算體系的依賴,發展歐元及人民幣計價結算。

人民幣在大宗商品計價結算領域穩步推進。原油人民幣計價合約交易不斷擴大。鐵礦石等大宗商品人民幣結算向常態化過渡,期貨市場對外開放持續擴大。人民幣儲備貨幣地位上升,為推動大宗商品人民幣計價結算奠定基礎。

大宗商品人民幣計價結算當前仍面臨多重挑戰。一是交易規模有限。二是人民幣實現貿易結算相對容易,而實現計價較難。三是我國金融賬户尚未開放的背景下,資金循環面臨一定障礙。

我國將繼續紮實推進金融市場高水平對外開放。加快提升人民幣支付結算基礎設施,推動交易所市場發展,完善衍生品交易機制,鞏固人民幣國際儲備貨幣地位。

一、戰爭、能源定價與美元體系

第二次世界大戰與佈雷頓森林體系。二戰結束後,佈雷頓森林會議建立了“美元與黃金掛鈎,其他貨幣與美元掛鈎”為核心的金匯兑本位體系。通過1美元兑換35盎司黃金的安排,確立了美元國際貨幣的地位。會上同時成立國際貨幣基金組織(IMF),明確了其他貨幣與美元之間的固定匯率制度。

佈雷頓森林體系確立了美國超級大國的地位,但存在固有的弱點:全球經濟的增長要求美元供給不斷增加,而黃金受制於礦產量而無法迅速增加,導致美元名義價值高估,面臨貿易狀況嚴重失衡和美元信用危機,即所謂的“特里芬兩難”。60年代末70年代初,美國通脹日益嚴重,與黃金的兑換難以為繼。1971年,尼克松政府宣佈終止美元與黃金的兑換,美元隨即大幅貶值。此後數年,國際貨幣體系陷入混亂,美國的超級大國地位受到威脅。

第四次中東戰爭、石油危機與石油美元體系的建立。從1945年5月以色列宣佈建國起,中東地區就陷入了長久的混亂與對立。歷次中東戰爭都是阿拉伯世界與以色列的生存空間之爭,而背後又不可避免地籠罩了美歐和蘇聯的陰影。1967年的第三次中東戰爭(又稱六日戰爭)中,以色列佔據埃及西奈半島等大片領土,阿拉伯聯盟受到重創。1971年10月6日,復仇心切的埃及和敍利亞出人意料進攻以色列,第四次中東戰爭(又稱贖罪日戰爭)爆發。此次戰爭中美國公開以軍事援助方式支持以色列,而阿拉伯國家表現出空前的團結,集體宣佈對西方實行石油禁運,第一次石油危機爆發。

第一次石油危機期間,國際油價翻了兩番,通脹飆升、股市崩盤,美國經濟陷入混亂,與此同時,冷戰加劇了美國的戰略焦慮,在蘇聯入侵阿富汗、伊朗國王倒台和兩伊戰爭等複雜背景下,美國迫切需要鞏固美元核心地位。1973年,美國經濟學家奧維斯和商務部長彼得森提出“石油美元”構想。1974年,在中東戰爭陷入膠着時刻,基辛格以斡旋為名訪問沙特,雙方就石油美元體系的三大核心安排達成一致:

一是美國從沙特購買石油,沙特石油貿易全部以美元計價;

二是沙特將石油美元收入全部再投資於美國國債資產;

三是美國為沙特提供全面軍事安全保障。

1975年,所有歐佩克成員國同意完全以美元為其石油供應定價,並將石油收益投資美國政府債券。石油美元體系正式誕生,成為美元新霸權的核心。此後,世界各國不得不持有美元來購買石油,從而形成對美元的持續需求。石油生產國用石油換取美元,然後再循環投資於美元計價的資產,鞏固了美國作為金融超級大國的地位。

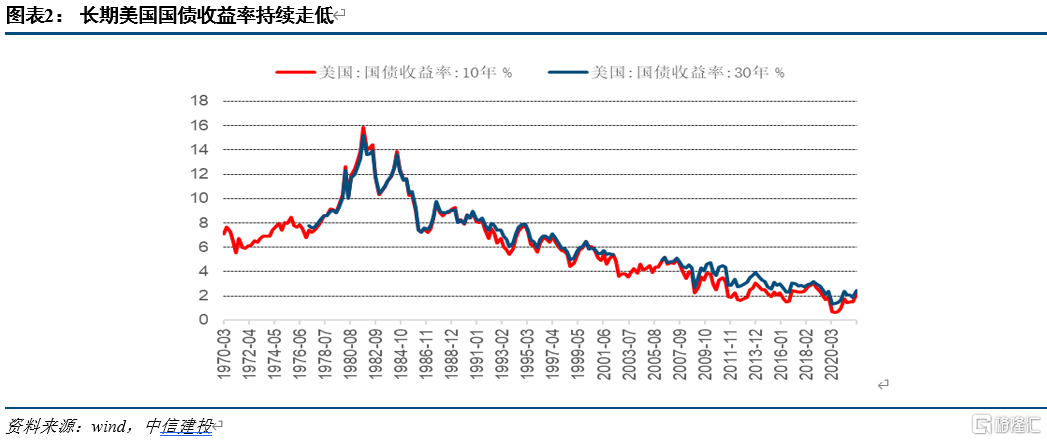

石油美元體系的作用。石油價格成為美元匯率之錨,推動美元升值。當石油交易增加,美元需求隨之上升,美元匯率走高。美元得以獲取國際鑄幣税。通過以極低的利率發行以美元計價的資產,以及成為全球經濟霸主,永久性地為其經常賬户赤字提供資金。石油美元會迴流到美國,為金融市場創造流動性和資產需求,使美國得以保持低利率,並促進低通脹下的增長。

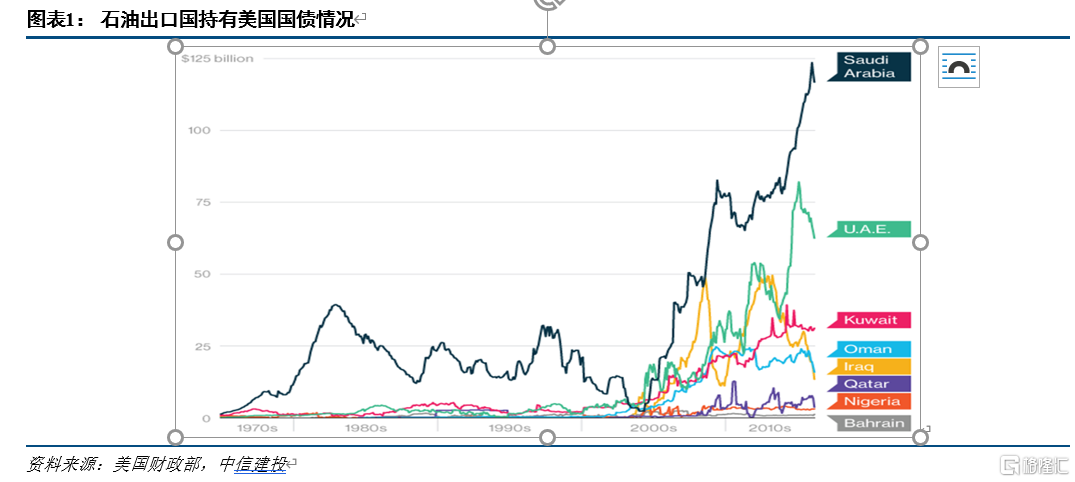

石油美元體系的問題。一是給石油進口國帶來國際收支壓力,隨着石油價格不斷上漲,依賴進口的國家外債不斷增長。據IMF估計,1973-1977年間100個石油進口發展中國家的外債增加了150% 。隨着全球轉向浮動匯率,情況進一步複雜化。IMF在1974-1976年期間開始實施石油貸款計劃,為因油價上漲而面臨嚴重貿易赤字的國家融資。二是石油出口國對美依賴增強。將石油美元盈餘放在美國市場的政府可能會失去部分經濟和政治獨立性。石油出口國的財富以美國國債等資產的形式持有,其實際價值將取決於油價、進出口情況以及美國通脹和匯率影響。

二、全球石油體系現狀

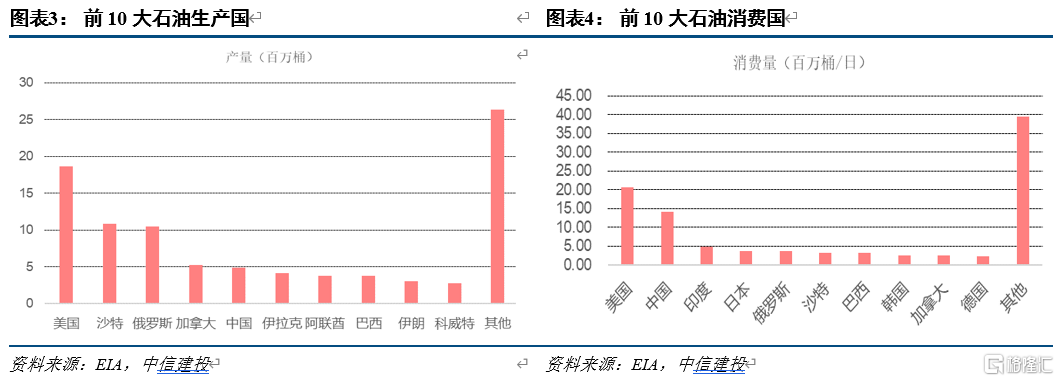

石油貿易集中度較高,買方市場特徵逐漸明顯。當前,全球原油供給集中於美國、中東和俄羅斯,作為一個整體,歐佩克控制着全球80% 的石油儲備、40%的石油產量及超過60% 的國際石油貿易。從國別來看,根據EIA2020年數據,美國是全球最大的原油生產國,佔全球總產量的20%,其次是沙特和俄羅斯,分別佔總產量的12%、11%。從貿易角度來看,進口方面,2020年,中國是全球最大的石油進口國,原油日均進口量為1116萬桶,成品油日均進口量170萬桶,佔全球總進口的20%。其次是美國,原油日均進口量588萬桶,成品油日均進口量198萬桶,佔全球總進口的12%。出口方面,美國是全球最大石油出口國,原油日均出口量311萬桶,成品油日均出口量501萬桶,佔全球總出口的12.5%,其次是沙特,原油日均出口699萬桶,成品油日均出口104萬桶,佔全球總出口的12.3%。俄羅斯以原油出口520萬桶,成品油出口223萬桶居第三,佔全球出口總量11.5%。

原油期貨交易集中於國際上十餘家交易所。紐約商品交易所(NYMEX)和洲際交易所(ICE)為影響力最大的世界兩大原油期貨交易中心,其對應的WTI、布倫特兩種原油期貨也分別為美國和歐洲基準原油合約。上期能源的上海原油期貨合約經過兩年的發展,在交易規模上已經成為目前全球第三大期貨合約。

石油計價結算體系的新嘗試。當前國際石油貿易80%採用美元計價結算,其餘為歐元和少部分人民幣結算。出於對美霸權主義的反對,部分產油國不斷尋求美元之外的結算方式。2001年起,伊拉克全部石油出口改用歐元結算,成為03年美國入侵伊拉克的導火索。2003年以來,伊朗一直要求對亞洲和歐洲的出口以歐元支付,伊朗石油交易所明確以歐元、人民幣等進行交易。2018年,委內瑞拉開始以人民幣、歐元和其他貨幣開展石油貿易。2019年10月,俄羅斯石油公司將歐元設定為所有新出口原油的計價貨幣。

三、大宗商品人民幣計價結算的進展

原油人民幣計價合約交易不斷擴大。2018年3月,首個以人民幣計價的國際化期貨品種原油期貨合約在上海期貨交易所掛牌交易,自上市以來人民幣原油期貨交易量不斷擴大,2020年全年累計成交4158.58萬手,累計成交金額11.96萬億元,日均成交17.11萬手,日均持倉11.89萬手,漲勢迅速。

鐵礦石等大宗商品人民幣結算向常態化過渡,期貨市場對外開放持續擴大。2018年 5月,大連商品交易所鐵礦石期貨正式引入境外交易者,成為中國第二個對外資開放的期貨品種。2020年1月,中國寶武鋼鐵集團與全球三大鐵礦石供應商分別簽訂人民幣跨境結算合約。2018年11月,以人民幣計價結算的精對苯二甲酸期貨正式引入境外交易者。2019年8月,橡膠期貨正式引入境外交易者。上海期貨交易所上市的白銀、黃金、銅等期貨已躋身全球期貨交易前列。大宗商品期貨引入境外交易者,有利於形成市場有效價格,擴大人民幣計價結算奠定基礎。

人民幣匯率走強,儲備貨幣地位上升。2010年起,人民幣國際化迅速發展,2016年,IMF將人民幣納入SDR籃子,成為官方儲備貨幣。當前人民幣已成為第5大國際支付貨幣和儲備貨幣(僅次於美元、歐元、日元和英鎊),在國際支付貨幣中的份額為1.93%,全球外匯儲備中的份額穩定在2% 左右。隨着人民幣國際影響力的不斷擴大,人民幣國際認可和接受程度不斷提高,為推動大宗商品人民幣計價結算提供保障。

四、人民幣計價結算的挑戰和發展方向

大宗商品人民幣計價結算當前仍面臨多重挑戰。一是交易規模有限。上海能源交易中心的人民幣計價合約日均成交不足20萬手,與紐約輕質原油期貨等國際主要品種尚有一定差距(日均交易在100萬手以上)。

二是人民幣實現貿易結算相對容易,而實現計價較難。我國大宗商品人民幣計價結算正處於起步階段,雖然部分大宗商品已使用人民幣結算,但是合同仍採用美元等國際貨幣計價,結算多為單筆交易,對手方按合同美元價格從外匯市場買入人民幣以完成交易,尚未形成有效的本幣持續定價和交易機制。

三是我國當前金融賬户尚未完全開放的情況下,出口國獲取人民幣後難以進行多元化的人民幣資產投資,導致人民幣資金迴流存在障礙,資金難以完成循環。

人民幣國際化一直在路上。當前在新的機遇挑戰下,需加快各項支付結算基礎設施發展,穩步推進人民幣在國際市場的使用。

進一步完善人民幣支付清算網絡。當前,人民銀行已經在24個國家和地區建立了人民幣清算安排,進一步促進了貿易投資便利化,為人民幣跨境使用和結算提供了支持。人民銀行於2015年正式推出跨境銀行間支付清算體系(CIPS),當前CIPS共有76家直接參與者,超1000家間接參與者。

繼續發展交易所市場,推動完善衍生品交易機制。目前大宗商品價格大多由衍生品進行定價,完善人民幣計價的期貨交易品種有助於增強人民幣的計價功能。需大力發展上海能源交易所的功能,推動交易報價機制完善,降低交易成本,提高市場運作效率。

穩步推進金融市場高水平對外開放,鞏固人民幣儲備貨幣地位。近期人民幣走強,國內實際收益率和通脹水平可控,避險和投資吸引力上升,進口中支付的人民幣可能通過出口或資產配置流回中國,也為更多地使用人民幣作為替代儲備貨幣創造了條件。此外,人民銀行與外國央行的貨幣互換協議不斷擴大,也有利於人民幣儲備貨幣地位的提升。

風險提示:人民幣國際化進程不及預期

More Content