本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

短期而言,3月多地局部疫情衝擊下經濟可能出現一些波折,一季度經濟增速或將前高後低。全年維度來看,上半年將是政策發力最密集的時期,一、二季度或成為經濟環比增長最快的時點。若穩增長目標在上半年達成,政策變化有可能快於市場預期,疊加海外滯脹和衰退風險增大,全年經濟動能或將呈現前高後低的趨勢。

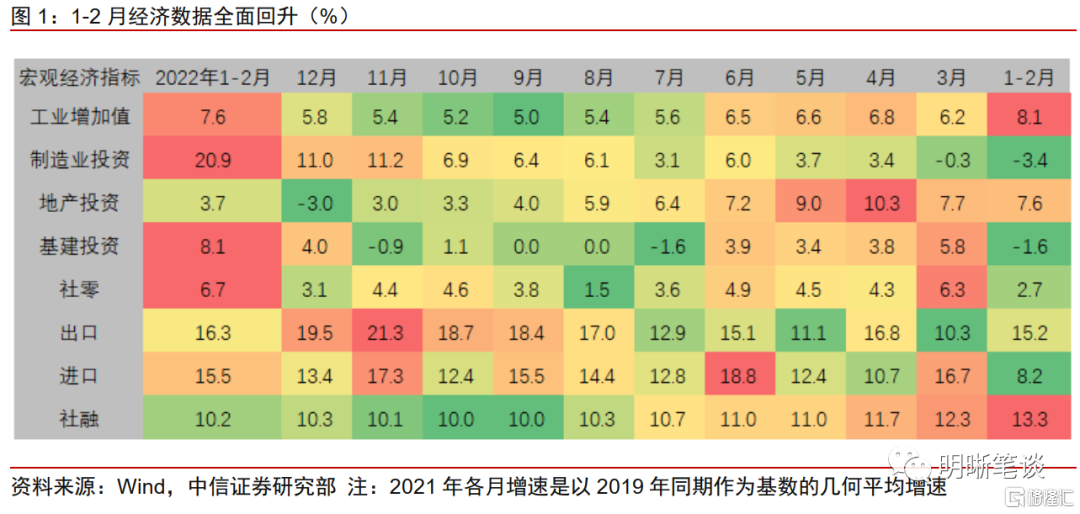

1-2月經濟數據大超預期之後,3月經濟數據可能出現一些波折。1-2月經濟超預期很大程度上是政策集中在年初發力的結果,投資是核心驅動力,內外需共振共同推動經濟向好。隨着政策力度的不斷釋放,上半年經濟向好的趨勢不會改變,但也並非沒有波折。首先,3月疫情蔓延到深圳、上海等經濟重鎮,防控措施的階段性升級大概率對經濟形成一定擾動。其次,2月金融數據表現不佳和3月票據利率下行意味着實體需求可能略顯不足。最後,房地產的基本面仍然沒有太多改善,預計地產投資短暫的正增長3月難以維持。在一系列因素的疊加下,一季度經濟增速可能會走成前高後低,但GDP增速保持在5%以上的概率較大。

全年經濟環比動能或將呈現前高後低的趨勢,經濟和政策變化或快於市場預期。市場普遍預期積極的宏觀政策力度可能維持到三季度,但1-2月經濟數據表明政策發力的速度和效果比市場預期的要更快。若政策效果好於預期,二季度能夠實現穩增長目標,便存在提前退出的可能。我們認為上半年就是政策發力最集中的時期,一、二季度或成為經濟環比增長最快的時點。下半年國內政策力度或將有所下降。俄烏衝突、高通脹、海外宏觀政策緊縮或將導致歐美走向滯脹和衰退,對於中國而言,外需的不確定性也將有所增大。今年中國經濟動能或將呈現前高後低的趨勢。

經濟結構方面,市場對投資走勢的分歧並不大。對於消費,精準防控將更加統籌兼顧,短期的疫情擾動過後消費將重回修復通道。從居民支出結構上看,剛性的食品需求和彈性的耐用品需求並沒有明顯的下降,佔比24%的居住消費和佔比11%的教育文娛消費是導致居民消費支出增速下滑的主要分項,疫情擾動和防控措施是主因。3月17日,習近平在中共中央政治局常務委員會上強調:“統籌好疫情防控和經濟社會發展,採取更加有效措施,努力用最小的代價實現最大的防控效果,最大限度減少疫情對經濟社會發展的影響”,會後各地積極落實。儘管國內疫情的擾動和衝擊難以準確判斷,但在長期與疫情抗爭、共存的過程中,防控措施會越來越精準,對經濟和消費的負面衝擊會越來越小。

結論:短期而言,1-2月經濟數據大超預期之後,3月經濟數據可能出現一些波折。一季度經濟增速可能會前高後低,但GDP增速保持在5%以上的概率較大。全年維度來看,上半年就是政策發力最集中的時期,一、二季度或成為經濟環比增長最快的時點。隨着下半年國內政策力度若下降以及海外滯脹和衰退風險增大,經濟動能或將呈現前高後低的趨勢。經濟結構上看,市場對投資走勢的分歧並不大。對於消費而言,精準防控將更加統籌兼顧,短期的疫情擾動過後將重回修復通道。

正文

一季度經濟:前置發力,警惕疫情擾動

1-2月經濟數據大超預期之後,3月經濟數據可能出現一些波折。1-2月經濟超預期很大程度上是政策集中在年初發力的結果,投資是核心驅動力,內外需共振共同推動經濟向好。隨着政策力度的不斷釋放,上半年經濟向好的趨勢不會改變,但也並非沒有波折。首先,3月疫情蔓延到深圳、上海等經濟重鎮,防控措施的階段性升級大概率對經濟形成一定擾動。其次,2月金融數據表現不佳和3月票據利率下行意味着實體需求可能略顯不足。最後,房地產的基本面仍然沒有太多改善,地產投資短暫的正增長3月難以維持。在一系列因素的疊加下,一季度經濟增速可能會走成前高後低,但GDP增速保持在5%以上的概率較大。

投資靠前發力帶動1-2月經濟回暖

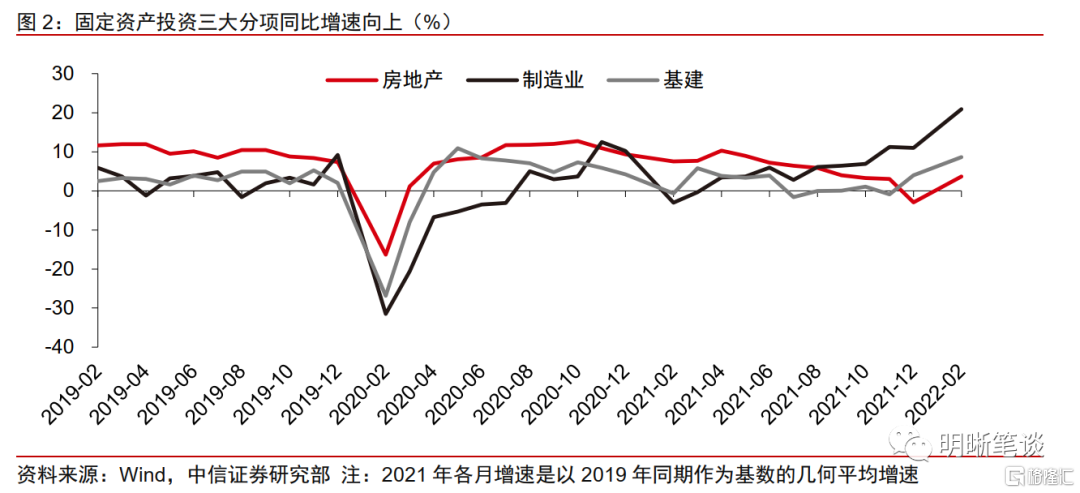

積極擴大投資是1-2月經濟回暖的核心驅動力,基建和製造業具備持續性。全國固定資產投資同比增長12.2%,比2021年加快7.3pcts,比2021年兩年平均增速加快8.3pcts。分領域看,基礎設施投資同比增長8.1%,製造業投資增長20.9%,是主要的提振項。房地產開發投資增長3.7%,對固定資產投資的拖累低於預期。

高技術製造業投資加速,政策支持疊加低基數效應制造業投資增速整體上行。1-2月製造業投資同比增長20.9%,雖然強勢但並不誇張,在很大程度上是去年同期異常的低基數(兩年平均增速-3%)導致的。結構上,高技術製造業投資增長尤為突出,電子及通信設備製造業、醫療儀器設備及儀器儀表製造業投資分別增長50.3%、41.2%。裝備製造業也在低基數效應下錄到較高的增長。2022年政府工作報吿着重強調了財政和金融領域加強對製造業,尤其是高技術製造業的支持。信貸政策將向製造業傾斜,結構性減税的財政支持預計將持續利好製造業投資。

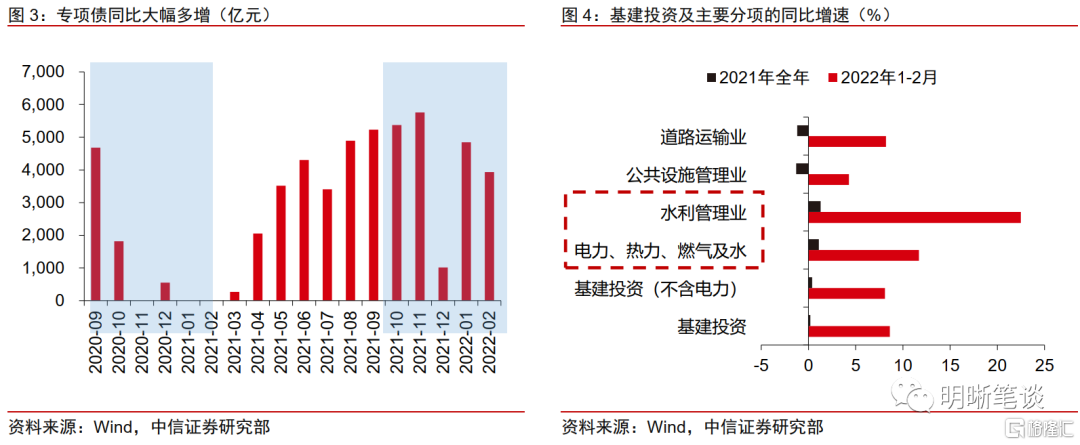

專項債發行量同比大幅多增,基建投資全面開花。1月、2月和3月上中旬,專項債分別發行4800億、3900億和3000億左右,共發行近1.2萬億,離提前下達的1.46萬億額度相去不遠。在專項債加速發行和項目集中開工的背景下,1-2月基建投資同比大幅增長8.6%。彈性最大的方向是政府明確提及的方向,我們在《債市啟明系列20220124——擴投資穩增長,哪些方向會有增量?》中已有明確提及。其中,水利管理業投資大幅增長22.5%,主因是去年底國常會提到的“論證多年的重大水利”加速上馬。能源電力投資同樣大幅加速,電力、熱力、燃氣及水生產和供應業投資增長11.7%,對應國家發改委年初強調的加快推進電源和電網建設。除了新基建之外,傳統基建的節奏也較去年大幅加快:城市基礎設施和公路投資顯著加速,公共設施管理業投資增長4.3%(去年全年的增速為-1.3%),道路運輸業投資增長8.2%(去年全年為-1.2%),均較去年大幅增長。基建年初發力的預期已經落地,上半年大概率延續甚至進一步加速。

3月疫情對消費擾動增大,地產基本面並不牢靠

製造業和基建投資對需求的提振固然樂觀,但不能忽視的是3月迄今疫情對消費的衝擊以及地產投資增速的回落。

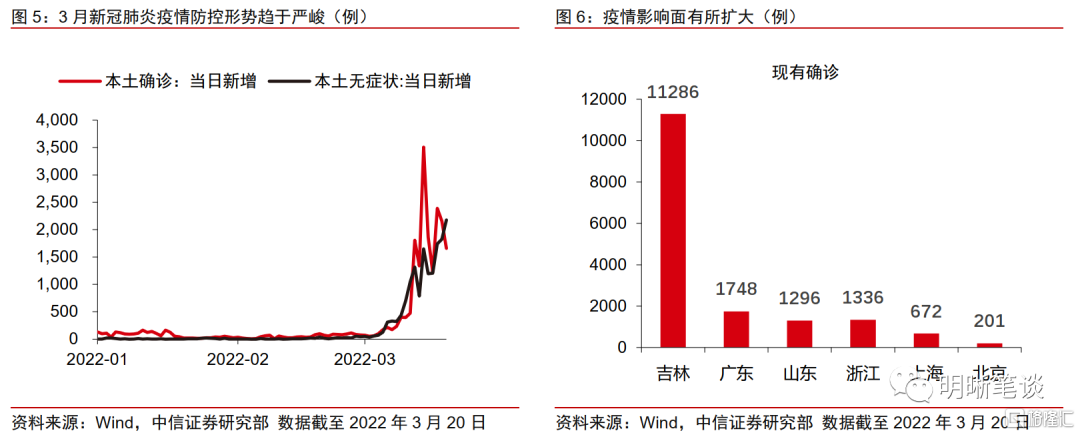

3月疫情擾動及主要城市的防控措施將對消費形成一定負面衝擊。本輪疫情衝擊的影響面不斷擴大,確診規模超過以往歷次擾動。從疫情的分佈來看,佔GDP比重較大的省份、城市均出現確診,不少地區的疫情防控措施均有短暫的升級,比較典型的如深圳,曾階段性要求全市各級機關、事業單位除承擔防疫任務的工作人員外,均居家辦公或就地轉為社區志願者。

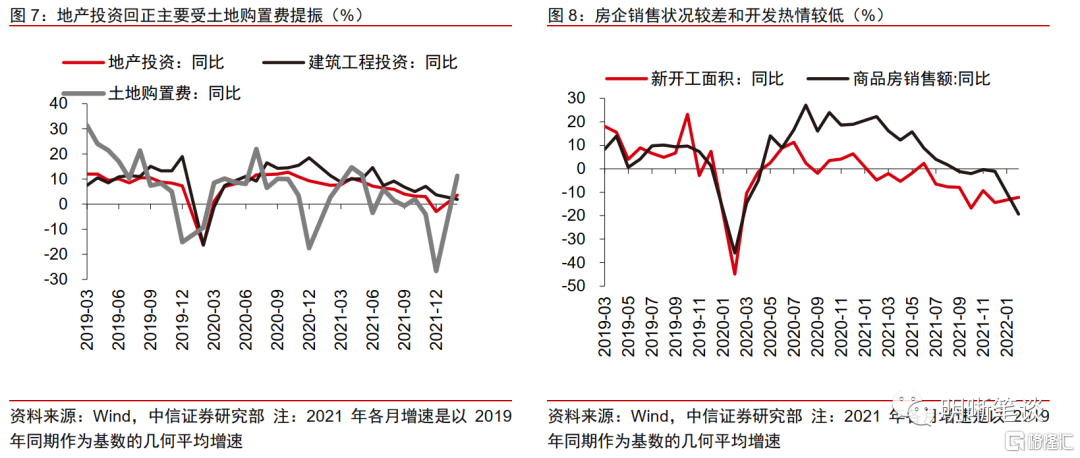

1-2月地產投資回正不具備基本面支撐,短期內大概率重回負區間,下半年有望在政策託底下逐漸回暖。1-2月地產投資增速回到正區間,原因一時眾説紛紜。3月17日國家統計局公佈了房地產投資的細項數據,拉動地產投資增速回升的是土地購置費,可能是集中繳費所致。若從去年全年以及今年年初房企的拿地情況來看,土地購置費的高增長並不具備持續性。建築工程投資增速仍處在下行通道,符合趨勢以及現狀。因此,1-2月地產投資回正大概率不可持續,尤其是二季度面臨高基數的影響,重回負區間的可能性較大。考慮到各地的地產政策正處在逐步放鬆的通道,商品房銷售或將在二季度走上修復之路。地產投資的回暖需要等待銷售、拿地的拐點,我們認為至少要到下半年才會出現。

綜上,3月經濟大概率會弱於1-2月,一季度經濟節奏或將呈現前高後低的趨勢。

全年經濟和政策變化或快於市場預期

市場普遍預期積極的宏觀政策力度可能維持到三季度,但1-2月經濟數據表明政策發力的速度和效果比市場預期的要更快。若政策效果好於預期,二季度能夠實現穩增長目標,便存在提前退出的可能。我們認為上半年就是政策發力最集中的時期,一、二季度或成為經濟環比增長最快的時點。隨着下半年國內政策力度如預期下降,以及海外滯脹和衰退風險增大,全年中國經濟動能或將呈現前高後低的趨勢。

穩增長而非強刺激

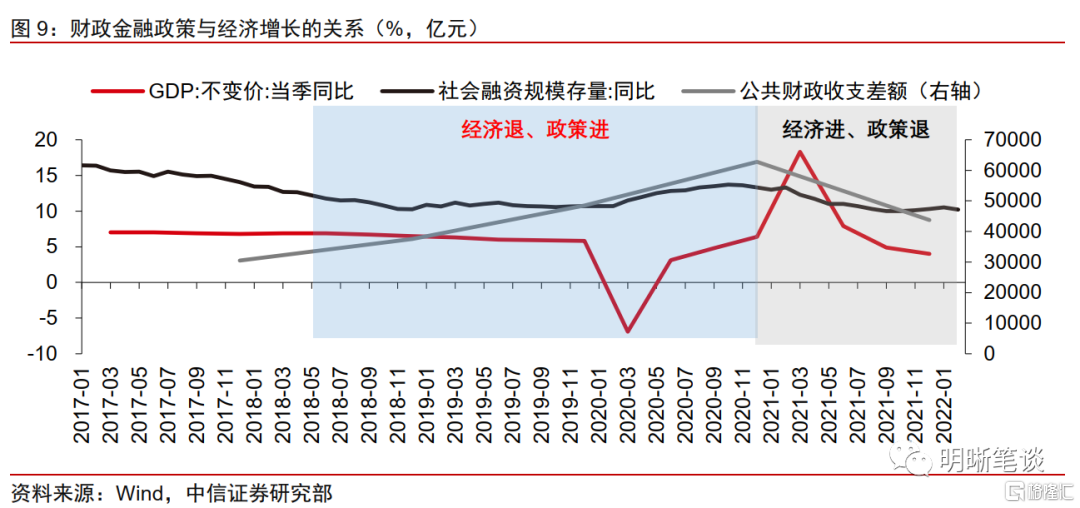

宏觀政策根據經濟狀況相機抉擇,穩增長而非強刺激,政策力度更加集中在上半年。宏觀調控的基本準則是逆經濟週期進行調控,2020年以來,政府更強調“跨週期”,在逆週期當中增加了更多的中長期考量,以應對中國特有國情下的一些結構性問題。從今年的政策節奏上看,靠前發力隱含的是政策力度前高後低,1-2月的經濟數據就可以説明問題。疊加3月的疫情壓力下,政策力度可能進一步向上半年集中。但是,在跨週期調節的思路下,若上半年穩增長見效,經濟增速超過目標增速,積極的財政金融政策退出可能也會快於市場預期。

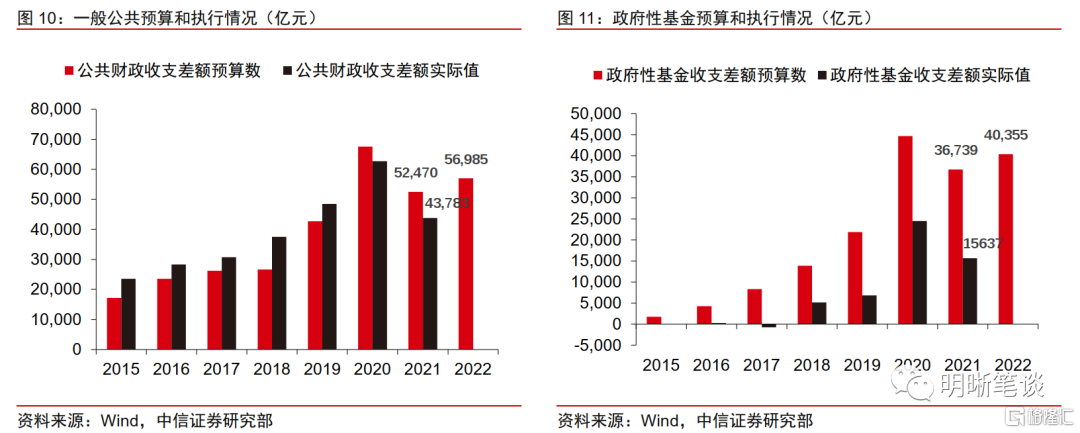

財政預算雖積極,但實際執行的力度可以拿捏,取決於經濟運行狀況。2020年以前公共財政預算傾向於偏緊,但在經濟增速的下行壓力下,實際執行超出預算。2020年疫情爆發後,經濟和財政收入的不確定性都有所增加,近兩年公共財政和政府性基金預算往往打足提前量,但都沒有滿額執行,在經濟運行穩定後往往不會過度刺激。財政何時開始偏向“防風險”以及“更可持續”的模式,取決於穩增長的目標何時可以達成。

下半年海外或將由滯脹到衰退

俄烏衝突、高通脹、宏觀政策緊縮,下半年歐美或將開始走向滯脹和衰退。對於中國而言,外需的不確定性將有所增大。

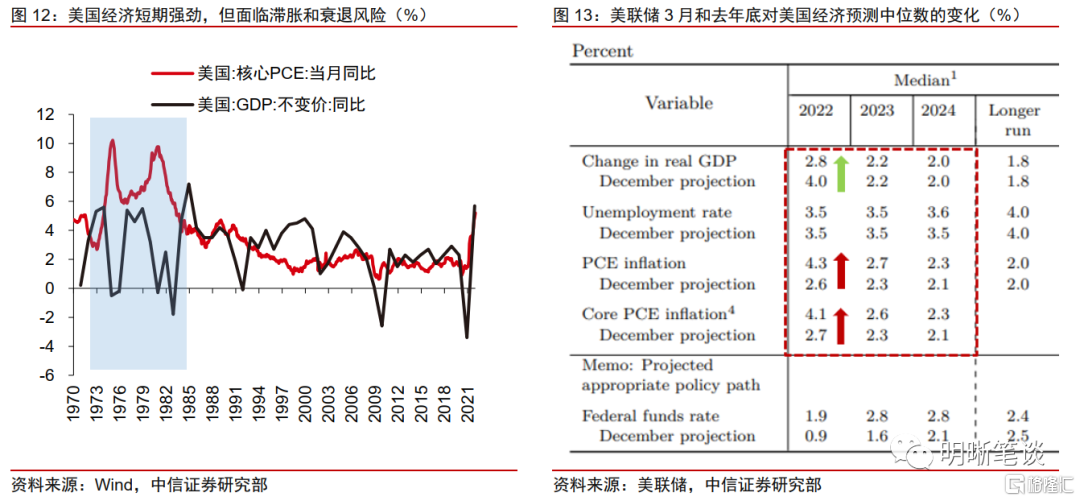

儘管當前美國經濟強勁,但高通脹並非沒有代價。2021年美國經濟增長強勁,全年增速達到5.7%,四季度實際GDP環比折年率達到7%,但今年情況或將大不相同。高企的通脹和美聯儲預期內的快速加息必然會對需求產生較強的抑制,疊加俄烏衝突的影響,滯脹和衰退大概率難以避免。從美聯儲3月最新的經濟預測中可以看到,美聯儲對2022年美國實際GDP增速的預測中值從去年底的4%大幅下調到2.8%,核心PCE預測中值從2.7%大幅上調至4.1%。

俄烏衝突助推歐洲的滯脹和衰退。在俄烏衝突中受損最嚴重的,除了俄烏之外當數歐洲。由於無法擺脱能源和農產品方面對俄烏的依賴,歐洲國家的通脹比美國更加嚴重。儘管歐央行目前還未表態加息,但英國央行已經走在了前面,3月17日迎來了本輪第三次加息,基準利率上調至0.75%。相比於美國,歐洲經濟滯脹和衰退的壓力會更大。

消費:精準防控、最大限度減少疫情對經濟社會發展的影響

從居民支出結構上看,疫情擾動和防控措施是導致消費支出增速下降的主要原因。從居民不同消費領域的拆分來看,剛性的食品需求和彈性的耐用品需求並沒有明顯的下降,佔比24%的居住消費和佔比11%的教育文娛消費是導致居民消費支出增速下滑的主要因素。居住消費的下滑主要來自兩個方面,一是酒店賓館的住宿消費大幅下降,二是房租的下降。教育文娛消費的下滑或許也主要來自兩個方面:一是疫情防控對文化與娛樂服務的制約,電影、演出、展覽、室內娛樂體育設施以及一攬子旅遊度假服務等都會受到影響;二是去年以來對教育行業的整頓。以上兩個領域消費支出的下降絕大多數是受到疫情的衝擊。其他增速下降較快的兩個領域:“醫療健康”可能更多的受到醫保政策的影響,“其他商品和服務”體量太小,可以忽略。因此,一旦國內疫情防控壓力下降,消費的反彈也將是肉眼可見的。

儘管近期疫情影響面有所擴大,各地仍積極落實精準防控的要求,疫情對消費的衝擊力在下降。3月17日,習近平在中共中央政治局常務委員會上強調:“要始終堅持人民至上、生命至上,堅持科學精準、動態清零”,“統籌好疫情防控和經濟社會發展,採取更加有效措施,努力用最小的代價實現最大的防控效果,最大限度減少疫情對經濟社會發展的影響”。會後各地積極落實會議精神, 3月17日晚,深圳恢復了已實現動態清零的鹽田區、坪山區、光明區、大鵬新區、深汕特別合作區的正常工作秩序和生產經營,其他區域實施差異化疫情防控,“一企一策”、“一廠一案”保障生產經營活動。儘管國內疫情的擾動和衝擊難以準確判斷,但在長期與疫情抗爭、共存的過程中,防控措施會越來越精準,對經濟和消費的負面衝擊會越來越小。

結論

短期而言,1-2月經濟數據大超預期之後,3月經濟數據可能出現一些波折。一季度經濟增速可能會前高後低,但GDP增速保持在5%以上的概率較大。全年維度來看,上半年就是政策發力最集中的時期,一、二季度或成為經濟環比增長最快的時點。隨着下半年國內政策力度如預期下降以及海外滯脹和衰退風險增大,經濟動能或將呈現前高後低的趨勢。經濟結構上看,市場對投資的分歧並不大。對於消費而言,精準防控將更加統籌兼顧,短期的疫情擾動過後將重回修復通道。

More Content