本文來自格隆匯專欄:中信債券明明,作者:明明

核心觀點

近期公募基金和銀行理財均出現了贖回潮問題,一方面存續規模收縮,另一方面發行遇冷,尤其是固收+產品變化更為明顯,引發“股債雙殺”的現象。這背後主要是銀行理財和基金產品淨值回撤,引發客户贖回,同時行為的“順週期性”放大波動,俄烏衝突和美聯儲加息加劇避險情緒。我們認為,短期內贖回潮的演變可能與權益市場走勢繼續互相影響,但對債市的負面影響將會邊際減弱,債市情緒有所緩和,但還需進一步觀察股市能否企穩並結束贖回潮、“固收+”贖回造成的拖累能否減弱以及貨幣寬鬆政策的落實力度。

基金和理財遭遇贖回潮,引發“股債雙殺”。2022年以來,公募基金面臨較大的贖回壓力,在低迷的市場情緒影響下,新產品發行也表現不佳。銀行理財產品也面臨類似的困境,甚至情況更為嚴峻,無論是存續數量還是新發數量,均較去年四季度有所下滑,贖回壓力較大。公募基金和銀行理財新發產品遇冷,贖回壓力增大,存續產品可能存在較大的拋售壓力,由此造成“股債雙殺”的現象。

2022年以來,股票市場表現不佳,拖累銀行理財和基金產品淨值,大量銀行理財產品和公募基金收益率轉為負值,引發客户贖回,拖累債券市場。2022年以來,上證指數、滬深300指數、中證500指數和創業板指分別下跌9%、13%、12%和20%,尤其是進入3月份以來,出現連續多日大幅恐慌性殺跌的情況,導致眾多固收+理財產品和基金出現了淨值的大幅回撤。銀行淨值化轉型以來,剛兑產品不再,客户對於淨值未能達到業績基準的情況短期尚可接受,但若是跌破淨值,則會打破很多客户的心理防線,引發贖回行為。

“順週期性”放大波動,俄烏衝突和美聯儲加息加劇避險情緒。銀行理財和基金客户習慣於“追漲殺跌”,申贖行為的“順週期性”往往會放大市場波動,再度引發淨值調整,繼而再度激起贖回壓力,形成惡性循環。而俄烏衝突超出市場預期,地緣衝突引發大宗商品價格巨幅波動,疊加美國通脹數據持續新高,美聯儲加息即將落地,市場避險情緒濃厚,也會導致部分資金傾向於贖回理財和基金產品,買入黃金等避險產品或外流至海外。

銀行理財和基金到期到贖回壓力主要集中在短期,長期會保持正常水平。要判斷未來贖回潮的發展趨勢,很難從市場中得到直接的贖回數據,我們可以從理財和基金的到期情況推算其潛在的贖回壓力,銀行理財到期壓力集中在3-4月,長期維持在正常水平。從定開基金下一開放日潛在最大贖回份額來看,固收+基金的到期壓力主要分佈在4月,而中長期純債基金和短債基金主要到期壓力集中在4-6月。除了到期壓力以外,預計短期內市場的避險情緒依然難以得到改善,長期會恢復至正常水平。

對股債的影響:短期內贖回潮的演變可能與權益市場走勢繼續互相影響,同時權益市場走勢還需觀察海外風險釋放、國內穩增長政策發力和投資者負面情緒的修復情況。對債市而言,贖回潮可能繼續形成擾動,但經歷了一輪調整後,預計後期的負面影響將會邊際減弱,2月金融數據公佈後債市情緒有所緩和,但最終還需進一步觀察股市能否企穩並結束贖回潮、固收+贖回造成的拖累能否減弱以及貨幣寬鬆政策的落實力度。

正文

近期公募基金和銀行理財均出現了贖回潮問題,一方面存續規模收縮,另一方面發行遇冷,尤其是固收+產品變化更為明顯,引發“股債雙殺”的現象。這背後主要是銀行理財和基金產品淨值回撤,引發客户贖回,同時行為的“順週期性”放大波動,俄烏衝突和美聯儲加息加劇避險情緒。我們認為,短期內贖回潮的演變可能主要取決於權益市場走勢以及政策面能否迎來利多以緩解市場恐慌情緒;但在已經經歷了一輪調整後,後期的負面影響將會大大減弱。

基金和理財遭遇贖回潮,造成“股債雙殺”

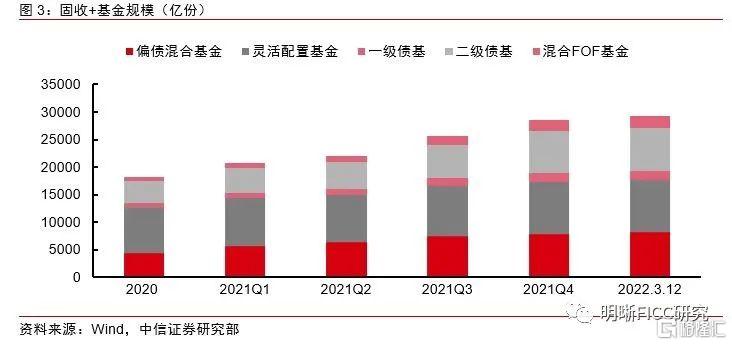

2022年以來,公募基金面臨較大的贖回壓力,在低迷的市場情緒影響下,新產品發行也表現不佳。2021年,公募基金髮展迎來爆發期,全年份額增加約5萬億份,增幅達27%;但進入2022年,公募基金高速發展的勢頭並未得到延續,截至3月12日,今年公募基金新發數量僅179只,而去年單月平均新發行數量就達到163只,下滑明顯;公募基金新發行份額僅1482億份,較去年一季度下滑86%,甚至遠遠低於去年單月平均新發行份額2464億份。固收+基金規模發展速度近乎停滯,截至2022年3月12日,其規模較去年年底僅增長2%,而21年固收+基金規模季度複合增長率高達12%。

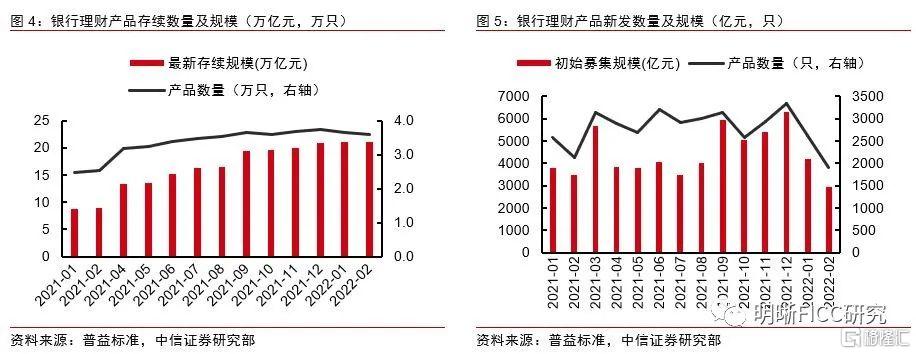

銀行理財產品也面臨類似的困境,甚至情況更為嚴峻,無論是存續數量還是新發數量,均較去年四季度有所下滑,贖回壓力較大。從銀行理財產品存續情況來看,去年全年無論是存續產品數量還是存續規模,均維持穩步上行的態勢,而進入2022年,截至2月底,存續產品數量相較2021年底下滑1400只,規模增長速度也大幅放緩;就銀行理財產品新發情況來看,2月新發產品數量僅1918只,遠低於去年每月平均新發數量2882只,2月新發產品募集規模僅2979億,遠低於去年平均每月募集規模4584億。就固收+產品來看,2022年1月新發產品數量較去年12月有所下滑,存續數量增幅大幅放緩,顯示到期壓力有所增大。

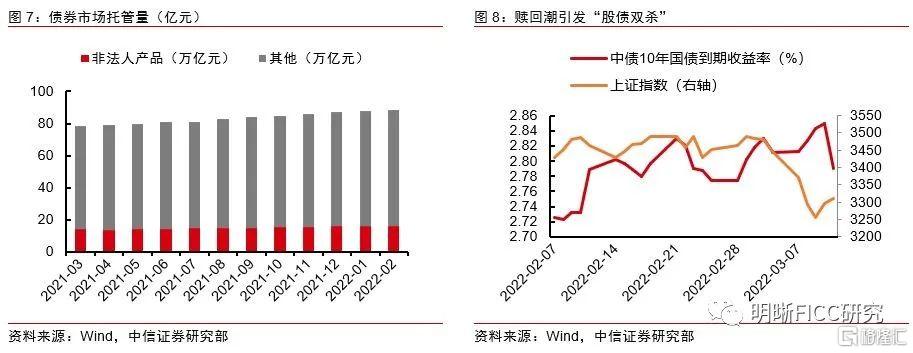

公募基金和銀行理財新發產品遇冷,贖回壓力增大,所配置的資產存在較大的拋售壓力,是引發“股債雙殺”現象的主要原因。廣義基金(非法人產品)是債市重要的投資力量之一,中債託管量佔比基本在20%左右,廣義基金髮展受挫,發行新產品遇冷,則意味着注入市場的增量資金大大減少,而客户贖回量大增,其拋售壓力也會導致存量資金脱離債市,2022年以來,廣義基金債券託管量增量相比去年年底有所下滑,2月其增量轉為負值,也從數據上驗證了這一點。廣義基金贖回導致債市收益率有所上行,對債市形成一定程度上的利空影響。對於股市而言,贖回潮下,流動性較好、前期累計收益較高的賽道品種會遭到優先拋售,賽道股的不佳表現使得市場信心下滑,帶動股市進一步下探,一度造成恐慌性殺跌。由此形成之前一段時間內“股債雙殺”的現象。

贖回潮背後的原因

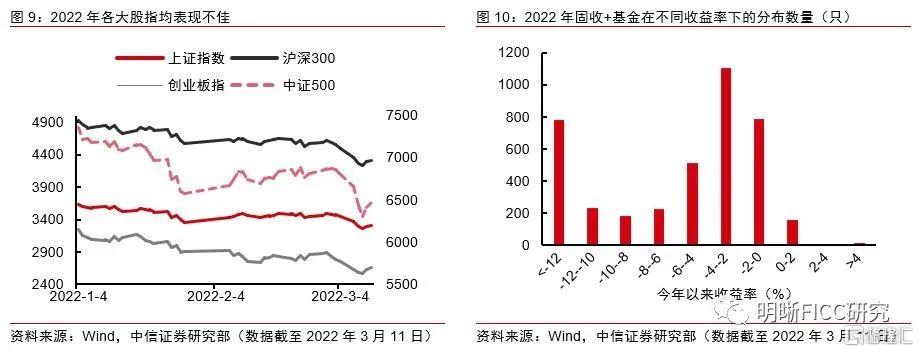

2022年以來,股票市場表現不佳,拖累銀行理財和基金產品淨值,大量銀行理財產品和公募基金收益率轉為負值,引發客户贖回,拖累債券市場。2022年以來,截至3月11日,上證指數、滬深300指數、中證500指數和創業板指分別下跌9%、13%、12%和20%,尤其是進入3月份以來,出現連續多日大幅恐慌性殺跌的情況,導致眾多固收+理財產品和基金出現了淨值的大幅回撤。根據WIND數據,2022年以來,已經有超過3800只銀行理財產品錄得負收益,產品累計淨值在1以下的銀行理財產品達到近1500只;4525只固收+基金中(包括偏債混合、靈活配置、一級債基與二級債基,混合FOF近期未披露未能統計),單位淨值跌破1的達到827只,佔比超過18%,今年以來,僅有181只固收+基金取得正收益,佔比僅為4%。銀行淨值化轉型以來,剛兑產品不再,客户對於淨值未能達到業績基準的情況短期尚可接受,但若是跌破淨值,則會打破很多客户的心理防線,引發贖回行為。

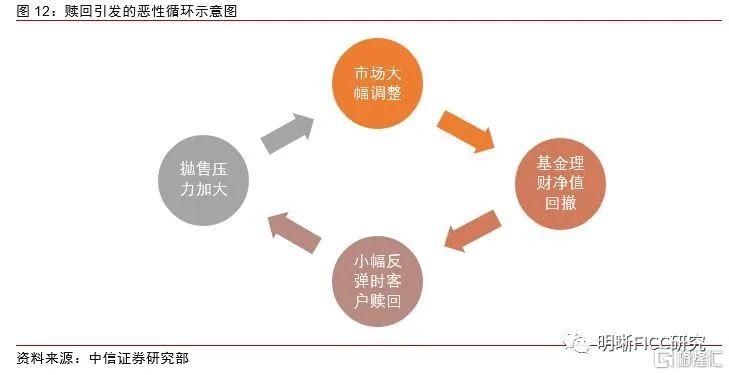

銀行理財和基金客户習慣於“追漲殺跌”,申贖行為的“順週期性”往往會放大市場波動,再度引發淨值調整,繼而再度激起贖回壓力,形成惡性循環。投資者由於金融知識的相對有限和出於追漲殺跌的心理本能,對於市場的短期波動忍受度較差,當權益市場出現大幅調整時,即便是以固收類資產為底倉的固收+產品淨值也會迎來較大幅度的波動,出於損失厭惡的心理,投資者此時往往不會立刻贖回,一旦發生短暫反彈,投資者心理錨點就會變成淨值階段性的最低點,隨即大量贖回理財和基金。當理財和基金拋售壓力較大時,又會引發市場繼續調整,繼而進一步影響淨值,繼續引發贖回壓力,形成惡性循環。

俄烏衝突加劇市場避險情緒,疊加美聯儲加息即將落地,部分資金可能傾向於贖回理財和基金產品,買入黃金等避險產品或外流至海外。俄烏衝突正式爆發之前,市場雖有所預期,但主流觀點仍是戰略威懾,爆發實質性戰爭大幅超出市場預期,俄羅斯是全球最重要的原油和天然氣出口國之一,衝突爆發引發大宗商品暴漲,疊加美聯儲加息的靴子即將落地,市場避險情緒濃厚,部分資金可能傾向於贖回理財和基金產品,買入黃金來規避可能產生的後續風險,或者外流至海外,賺取更高收益。

未來發展趨勢及對股債的影響

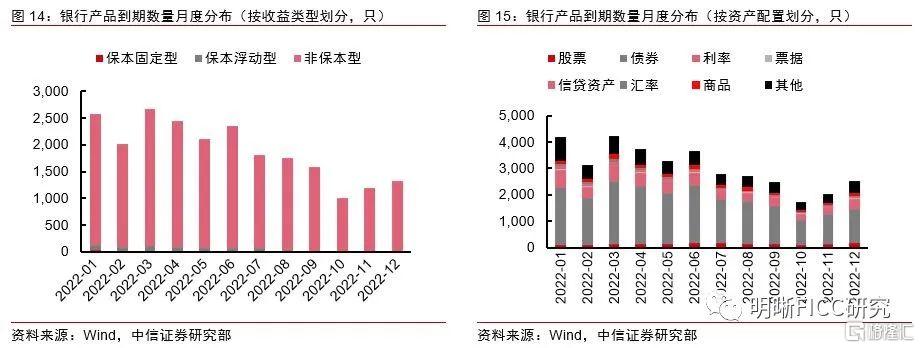

要判斷未來贖回潮的發展趨勢,很難從市場中得到直接的贖回數據,我們可以從理財和基金的到期情況推算其潛在的贖回壓力,銀行理財到期壓力集中在3-4月,長期維持在正常水平。 按收益類型劃分,銀行理財產品目前以非保本型為主,非保本型理財產品3-4月到期數量最多,分別為2562、2354只,之後到期數量有所降低。按基礎資產劃分,債券型理財產品集中在3-6月到期。銀行理財短期內到期壓力較大,長期來看,到期壓力保持在正常水平。

從定開基金下一開放日潛在最大贖回份額來看,固收+基金的到期壓力主要分佈在4月,而中長期純債基金和短債基金主要到期壓力集中在4-6月。我們從Wind提取了所有公佈了下一開放日的固收+基金、中長期純債基金和短債基金,並對其下一開放日潛在最大贖回份額的分佈進行了統計。從結果來看,固收+基金贖回壓力主要集中在4月份,4月潛在最大贖回份額為253億份;中長期純債基金和短債基金贖回壓力主要集中在4-6月份,分別為3376、2729、3389億份,之後均大幅回落。

除了到期壓力以外,短期內市場的避險情緒依然難以得到改善。目前對於美聯儲加息的預期基本較為一致,後續加息落地對於市場的利空影響預計有限,但是俄烏衝突發展仍存不確定性,海外針對中概股的監管收緊也在打擊市場情緒,都將對權益類資產估值帶來負面影響。疊加地產債違約風險上升等因素,部分理財產品,尤其是“固收+”,淨值可能繼續下降,機構和個人投資者會傾向於暫時贖回進行階段性避險。但隨着不確定性消除、市場情緒修復,居民與企業的資產配置需求必然還將驅動廣義基金規模重回上升通道。

短期內贖回潮的演變可能與權益市場走勢繼續互相影響,同時權益市場走勢還需觀察海外風險釋放、國內穩增長政策發力和投資者負面情緒的修復情況。俄烏衝突持續發酵,期間數次談判均未能取得建設性成果,引發全球權益市場負向共振,後續走勢如何尚待觀察,衝突是加劇還是緩解存在較大不確定性,大宗商品價格的波動可能仍將持續;同時美國SEC對中概股制裁的靴子正式落地,後續可能還會有更多中國公司被列入“預摘牌清單”,引發中概股進一步震盪。2月信貸數據不及預期,為完成GDP全年增長5.5%的目標,穩增長政策可能會持續發力,效果仍待觀察。A股投資者負面情緒集中釋放,贖回潮的演變和A股後續走勢互相影響的階段在短期內可能仍將持續。

對債市而言,贖回潮可能繼續形成擾動,但經歷了一輪調整後,預計後期的負面影響將會邊際減弱,2月金融數據公佈後債市情緒有所緩和,但最終還需進一步觀察股市能否企穩並結束贖回潮、固收+贖回造成的拖累能否減弱以及貨幣寬鬆政策的落實力度。理財和基金,尤其是“固收+”產品的贖回從而導致廣義基金配置資產的拋壓加大,可能對債券市場收益率造成一定的上行壓力,尤其是流動性較好的品種,這一點從此前5年期國債收益率的大幅調整中便可以看出。短期內贖回潮的演變可能主要取決於權益市場走勢以及政策面能否迎來利多以緩解市場恐慌情緒。但另一方面,在經歷了一輪調整後,後續的影響將會邊際減弱,難以像此前一樣引發債券市場較大的波動,考慮到2月金融數據提升了市場的“寬貨幣”預期,贖回問題可能不再是市場的主線邏輯,債市情緒有所緩和,但最終還需進一步觀察股市能否企穩並結束贖回潮、“固收+”贖回造成的拖累能否減弱以及貨幣寬鬆政策的落實力度。

More Content