本文來自格隆匯專欄:中國金融四十人論壇,作者:朱鶴、孫子涵

2020年新冠疫情暴發以來,全球房價顯著上漲,引起學術界和國際機構廣泛關注。我們的測算結果表明,疫情以來全球房價增速顯著高於2010年以來的趨勢水平,比趨勢值高出8.8%。本輪全球房價上漲表現出明顯的結構性特徵,發達經濟體的房價增速顯著快於新興經濟體,且發達經濟體房價增速已經超過2008年金融危機爆發前的房價增速。

多方面因素促成了本輪全球房價快速上漲,包括寬鬆的金融環境、大規模的財政刺激以及房屋供給的階段性短缺。但是,這些因素仍不足以完全解釋本輪房價的漲幅,消費者偏好以及投資者的風險偏好等因素也是本輪房價上漲的重要驅動力。

當前全球部分國家的房價漲幅已經明顯偏離基本面,房地產市場的風險正在積累,瑞典、澳大利亞、加拿大、捷克、挪威、法國等發達國家的房地產市場風險或超過2008年前的水平。我們結合房價收入比、房價租金比、居民部門槓桿率和償債支出等指標,對58個國家進行了橫向和縱向對比,結果表明:幾乎所有OECD經濟體的房價增長速度遠高於居民收入與房租增長的速度,並且房價對租金的偏離程度更大。大部分經合組織國家的家庭債務佔家庭可支配收入的比重接近甚至超過2008年金融危機之前的最高水平。綜合上述維度,瑞典、澳大利亞、加拿大、捷克、挪威、法國等國家的房地產市場藴含的風險或接近甚至超過2008年前的峯值水平,值得引起關注。

本輪全球房價上漲的基本事實

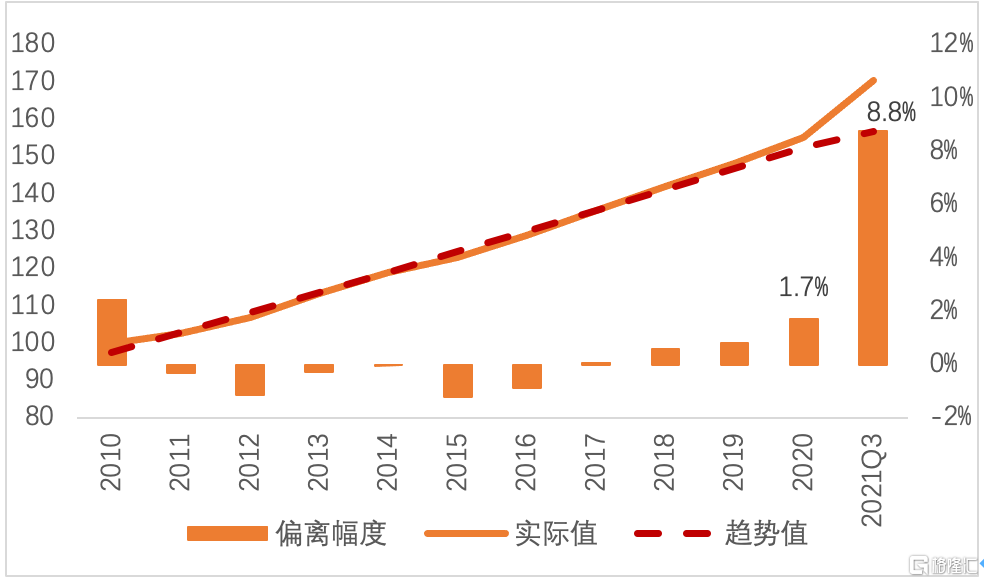

疫情後全球房價增速顯著高於2010年以來的趨勢水平。疫情以來,全球房價快速上漲始終保持上漲的趨勢。我們用2010年以來的全球名義住宅價格指數估算得到疫情期間該指標的趨勢值,並將疫情期間的名義住宅價格指數與趨勢值作對比,發現疫情期間大部分國家和地區的房價都實現了高速增長,全球名義住宅價格指數大幅高於趨勢水平。如圖所示,2020年全球名義住宅價格指數相比趨勢值高了1.7%, 2021年三季度全球名義住宅價格相比趨勢值高了8.8%。

圖1 全球名義住宅價格指數

數據來源:國際清算銀行

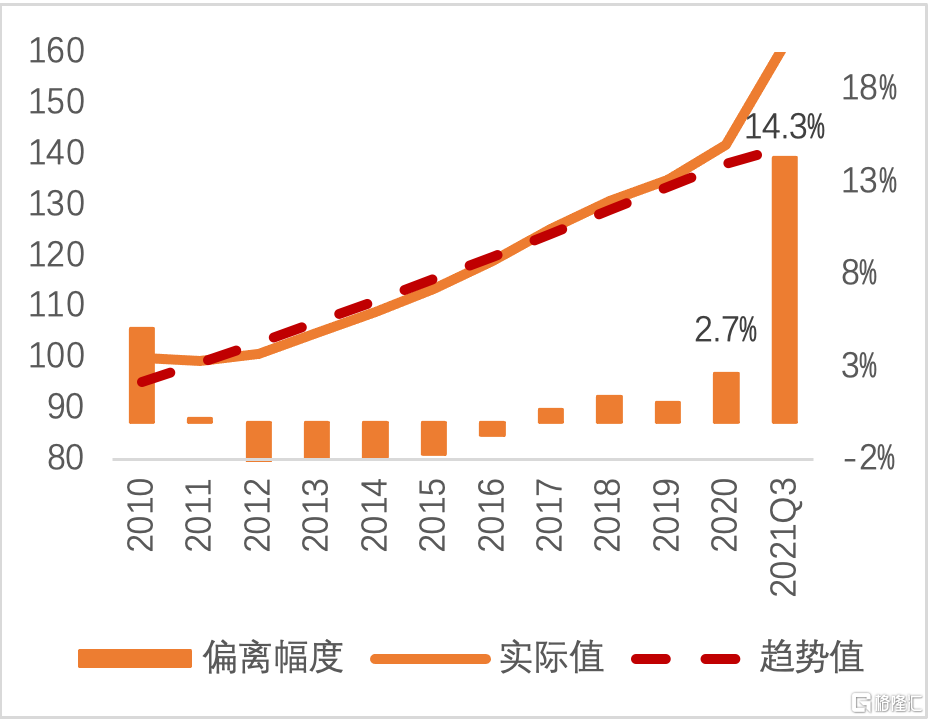

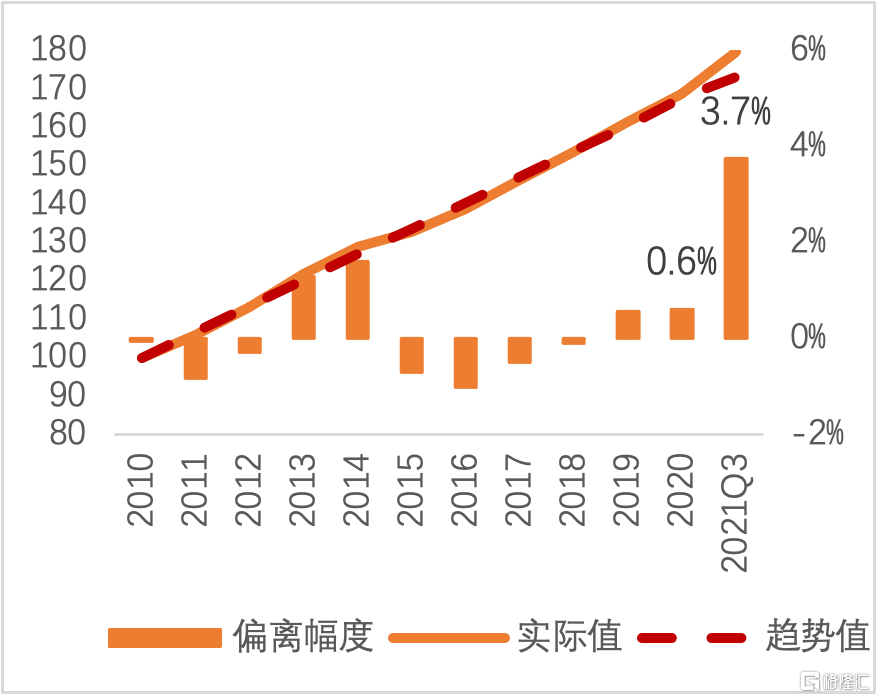

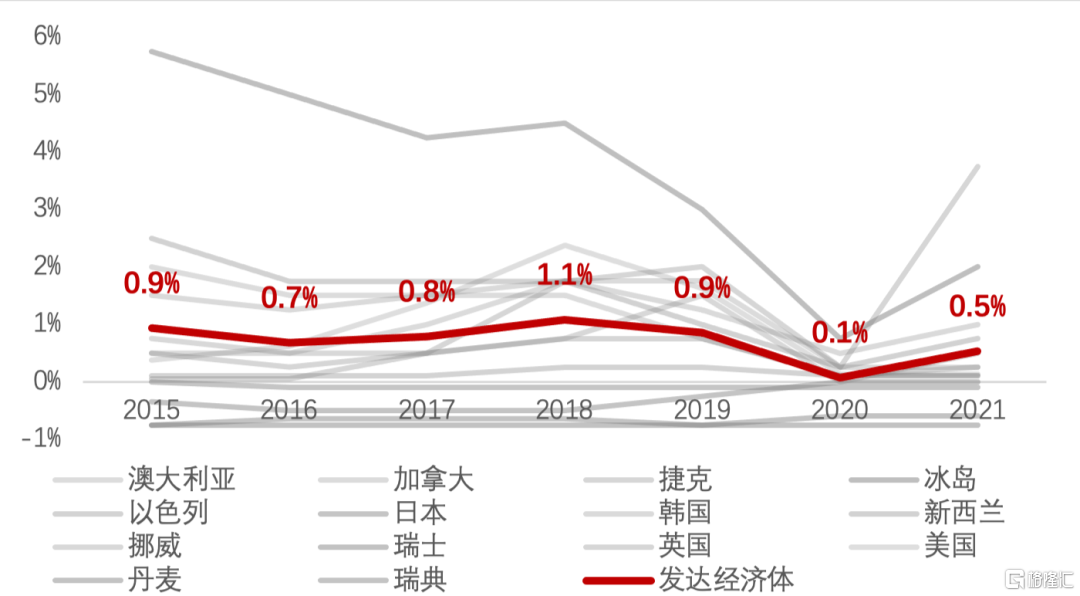

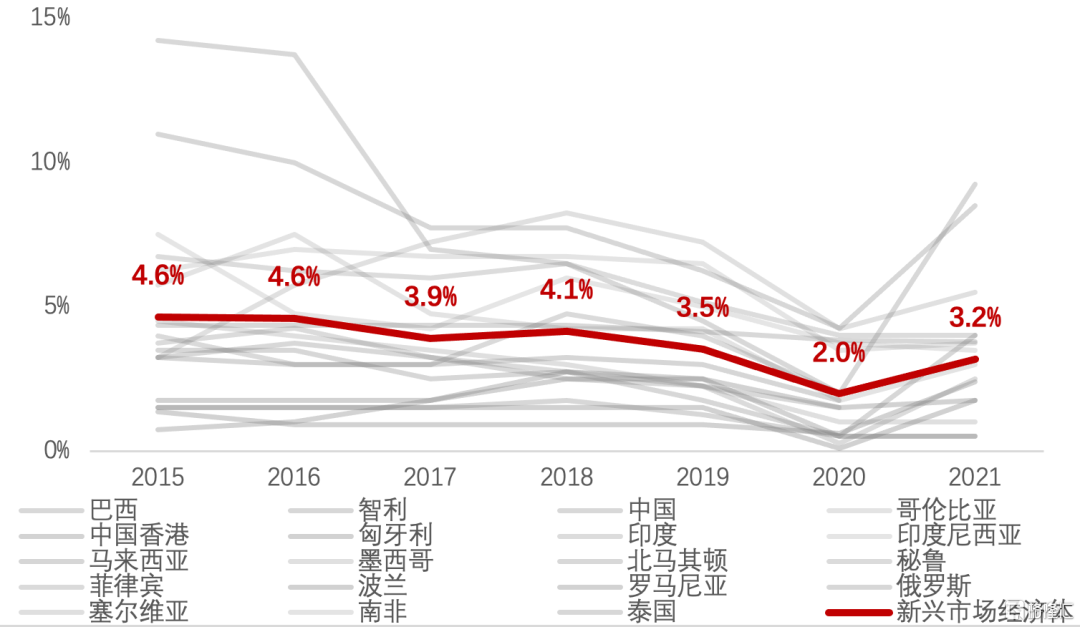

與新興經濟體相比,發達經濟體房價上漲更強勁。疫情以來全球房價表現出明顯的結構性特徵。我們分別對2010年以來不同經濟體之間的名義住宅價格指數做趨勢處理,發現2020年發達經濟體的房價指數比趨勢值高了2.7%,而新興市場經濟體的房價指數僅比趨勢值高0.6%;2021年三季度發達經濟體的房價指數超過趨勢值14.3%,新興市場經濟體為3.7%。經通貨膨脹調整後的實際住宅價格指數也支持相同的結論。換言之,驅動本輪全球房價上漲的主要力量來自發達經濟體。

圖2 發達經濟體名義住宅價格指數

數據來源:國際清算銀行

圖3 新興市場經濟體名義住宅價格指數

數據來源:國際清算銀行

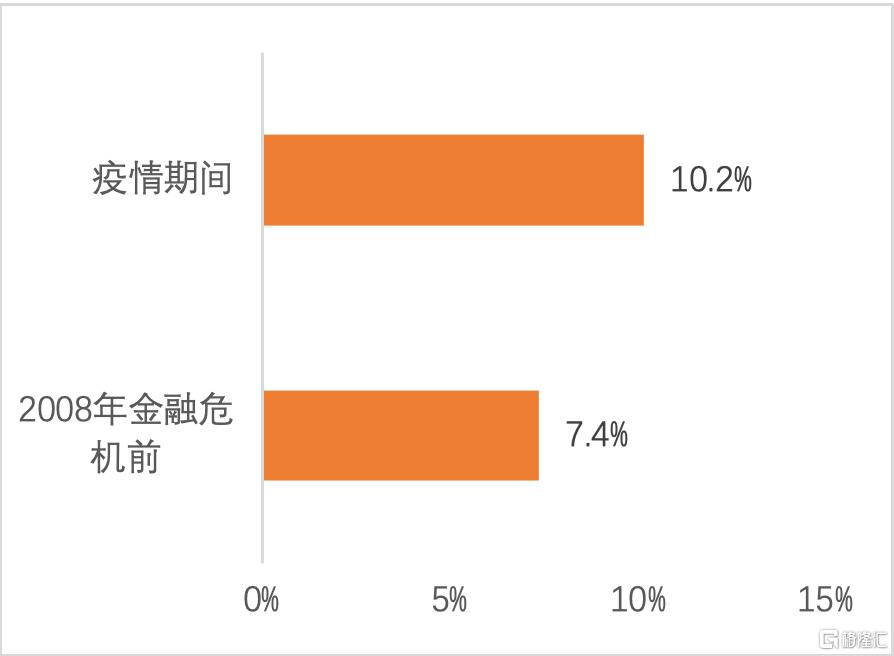

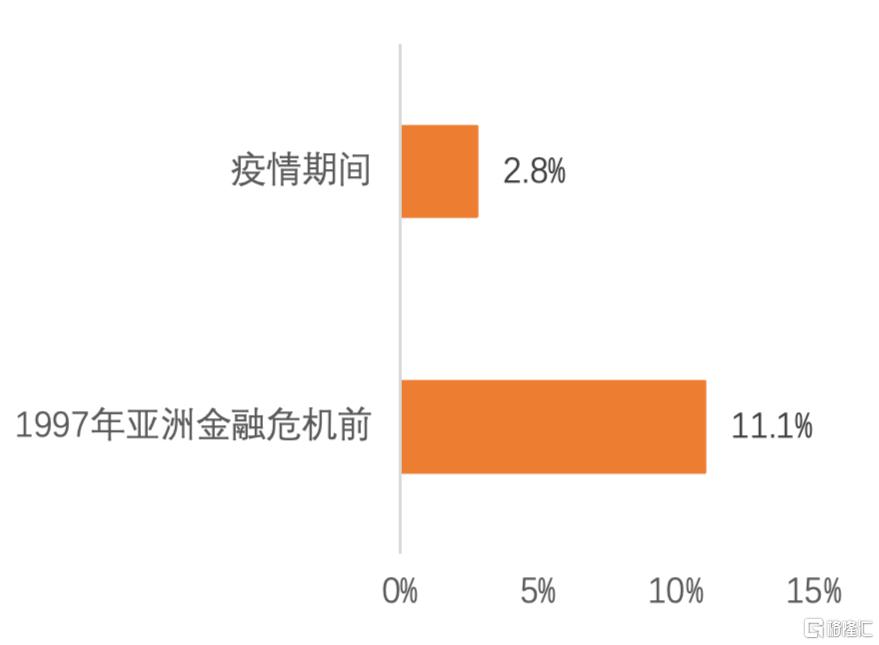

部分發達經濟體房價增速已經超過2008年金融危機爆發前的房價增速。我們以1997年亞洲金融危機和2008年全球金融危機為參照,計算出這兩次金融危機爆發之前相關經濟體的年均房價增速,並以此為基準對照本輪房價增速表現。如下圖所示,疫情期間發達經濟體的平均房價增速高達10.2%,超過2008年金融危機爆發前7.4%的年均增速。相比之下,東南亞地區的新興市場經濟體的房價增速較平穩,平均增速為2.8%,明顯低於1997年亞洲金融危機前的房價增速。

圖4 發達經濟體的房價增速對比

數據來源:國際清算銀行

圖5 新興市場經濟體的房價增速對比

數據來源:國際清算銀行

注:“2008年金融危機前的房價增速”為2002年至2008年發達經濟體的名義住宅價格指數的幾何平均增速,“1997年亞洲金融危機前的房價增速” 為1991年至1997年東南亞地區新興市場經濟體的名義住宅價格指數的幾何平均增速。

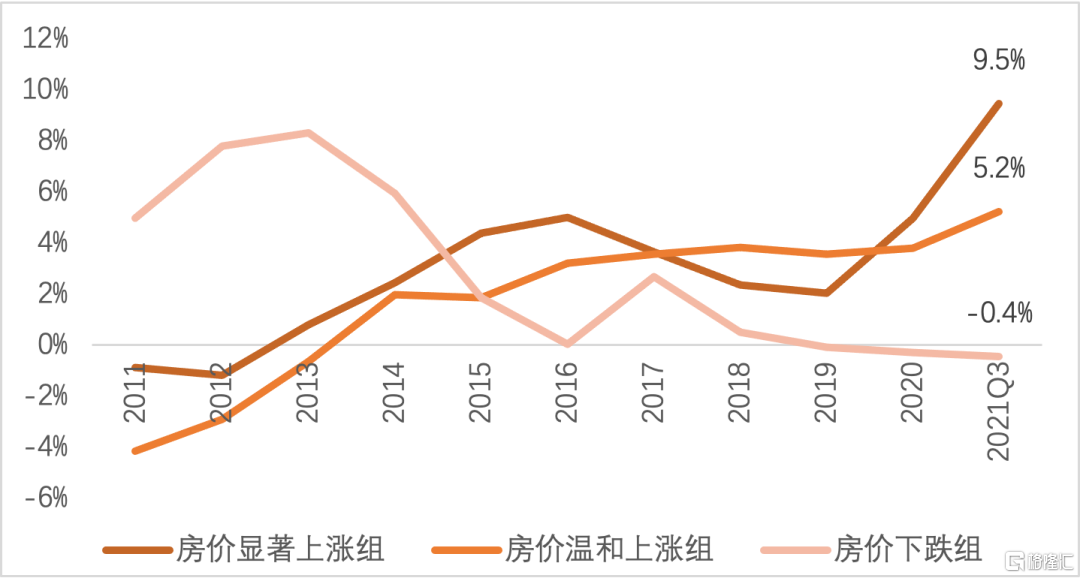

進一步,我們根據通貨膨脹調整後的住宅價格指數增速,以2008年金融危機前的平均增速為參照,將樣本國家分為:(1)房價顯著上漲、(2)房價温和上漲和(3)房價下跌三個組。其中,房價顯著上漲組的國家,疫情期間房價增速接近甚至超過2008年金融危機前平均增速;房價温和上漲組的國家,疫情期間房價增速低於2008年金融危機前平均增速,但高於2010-2019年疫情之前的平均房價增速;房價下跌組,疫情期間房價增速低於2010-2019年疫情之前的平均房價增速。

如圖所示,三組房價增速軌跡顯示全球房價上漲缺乏同步性,各國之間的房價增長存在顯著差異,這也從側面説明當前全球房地產市場有比較明顯的結構分化。其中,相比房價温和上漲組與房價下跌組,房價顯著上漲組所屬國家的房地產市場風險或許更令人擔心。

圖6 三組國家房價增速軌跡

數據來源:國際清算銀行

注:“房價顯著上漲組”包括美國、加拿大、澳大利亞、新西蘭、盧森堡、挪威、瑞典、荷蘭、德國等27個經濟體,“房價温和上漲組”包括英國、法國、西班牙、新加坡、俄羅斯、泰國等21個經濟體,“房價下跌組”包括中國香港、印度、印度尼西亞、哥倫比亞、南非等10個國家與地區。

寬鬆的金融環境和供需矛盾

推動房價上漲

(1)寬鬆的金融環境為房價上漲提供重要支持。為應對疫情帶來的衝擊,大部分國家央行紛紛採取相當寬鬆的貨幣政策,通過降低基準利率和釋放流動性來刺激總需求。國際清算銀行數據庫中的38個國家與地區中,有31個經濟體在疫情期間降低了政策利率。

如圖所示,發達經濟體央行在疫情後普遍將基準利率將至接近零利率的水平並釋放出大量的流動性,為房價上漲提供了有利的金融環境。與發達經濟體相比,多數新興市場經濟體的基準利率雖有所下調,但依然明顯高於零利率。因此,發達經濟體更低的利率環境與更大的降息力度對其房價的拉昇作用也更明顯。

圖7 發達經濟體的政策利率變動

數據來源:國際清算銀行

圖8 新興市場經濟體的政策利率變動

數據來源:國際清算銀行

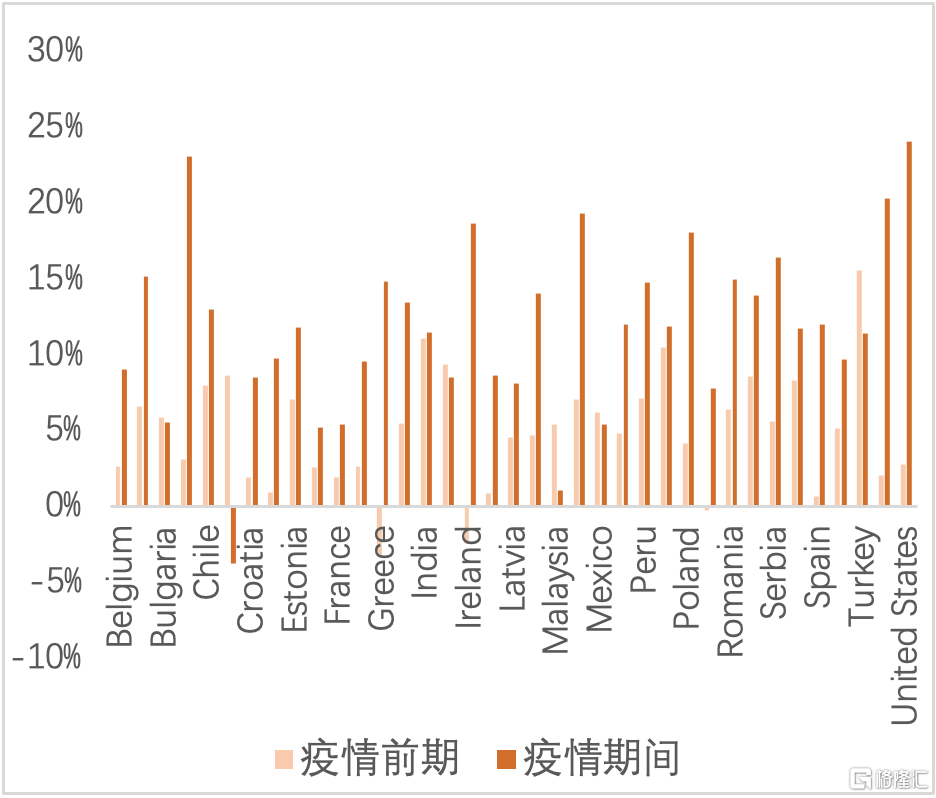

(2)大規模財政刺激提高了居民部門可支配收入,並帶動購房意願的提升。疫情期間,許多國家採取積極的財政政策,通過減税或增加政府支出的方式補貼受影響的企業居民。如圖所示,2020年多數國家大幅增加了政府支出,財政支出平均增速高達11.8%,遠超過2010-2019年疫情前期平均政府支出增速4.9%。而大幅度的財政補貼將直接提高居民可支配收入,提高部分居民的購房意願與購買力。

圖9 疫情前後平均政府支出增速

數據來源:國際清算銀行

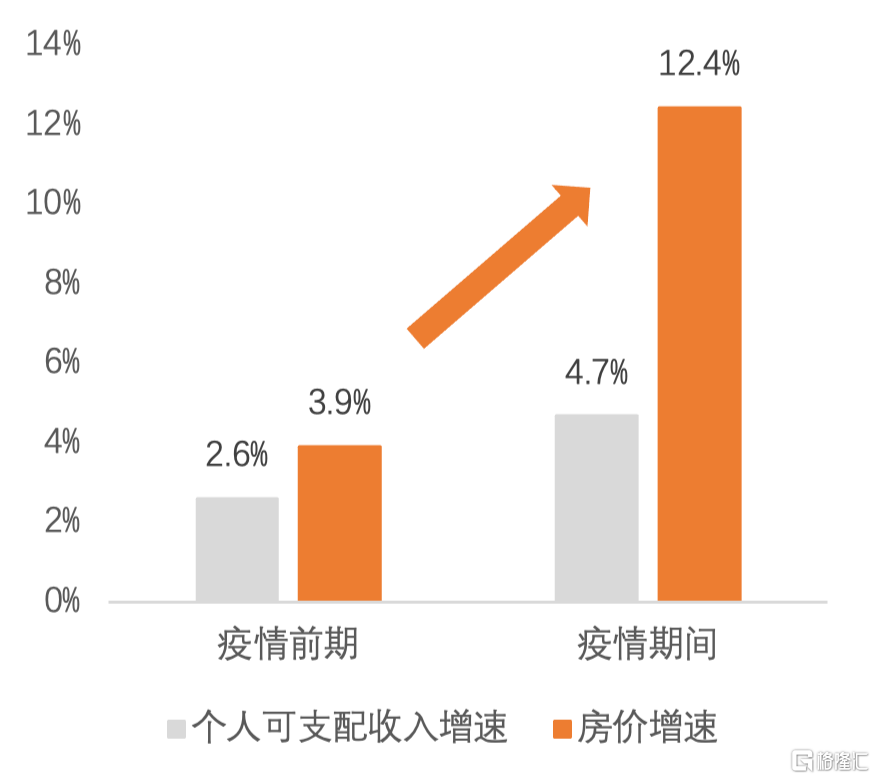

圖10 疫情期間個人收入增加拉動房價增長

數據來源:達拉斯聯儲

(3)房地產市場的供給短缺進一步加劇了房價上漲壓力。隨着疫情不斷演化,全球各國的防控策略出現數次調整,對國內生產秩序造成了顯著影響。疫情對部分大宗商品出口國造成了明顯衝擊,全球主要大宗商品價格上漲幅度較大,間接推高建築成本。與此同時,許多國家與地區的勞動力市場一度受到重大沖擊,建築業勞動力短缺加劇了房地產供給緊張的局面。

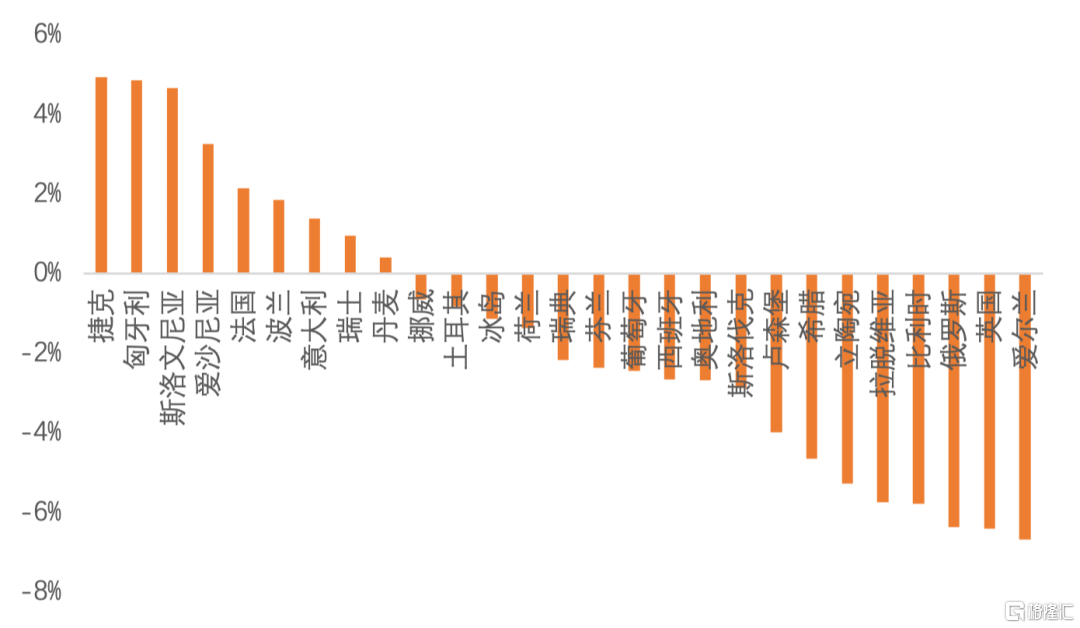

以歐元區的情況為例,2020年大部分歐洲國家的建築業就業人口下降,絕大部分歐洲國家面臨更高的建築成本,這些都將從供給端給歐元區房價造成上升壓力,導致歐元區部分國家疫情期間的房價漲幅靠前。

圖11 2020年歐洲地區建築業就業人口增速

數據來源:Wind

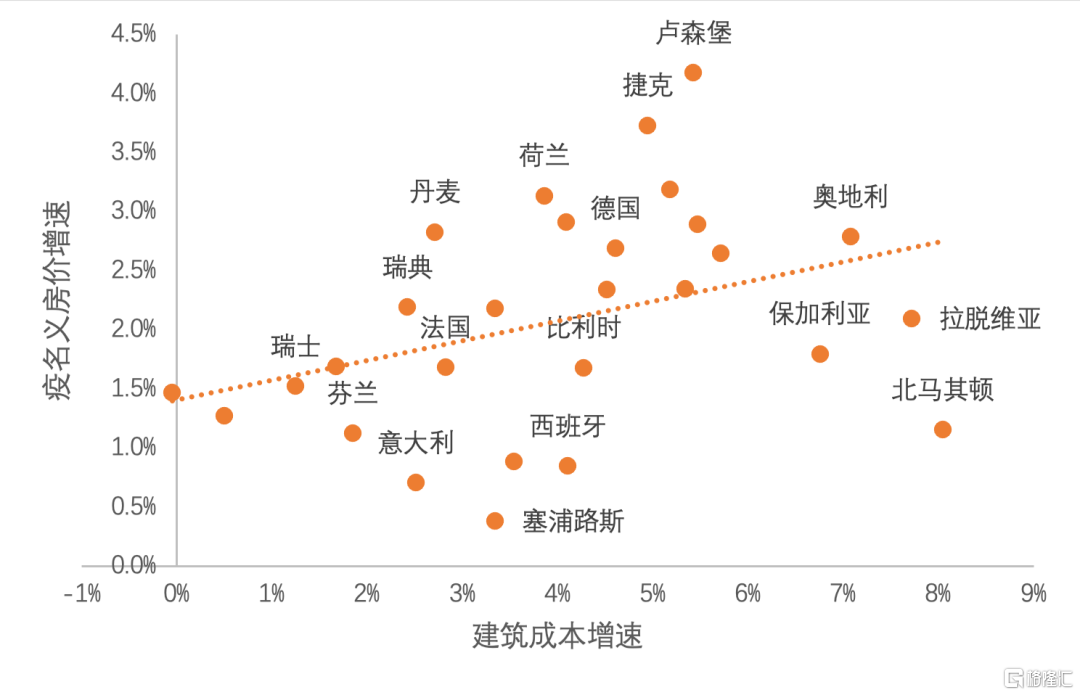

圖12 疫情期間歐洲地區建築成本增速與名義房價增速成正比

數據來源:歐洲統計局

綜上,多方面因素促成了本輪全球房價快速上漲,包括寬鬆的金融環境、大規模的財政刺激以及房屋供給的階段性短缺。但是,這些因素仍不足以完全解釋本輪房價的漲幅,消費者偏好以及投資者的風險偏好等其他因素的影響也不可忽視。例如,歐洲央行最近關於房地產市場的研究報吿指出,供給限制、購房需求與信用環境改善等因素是當前歐洲地區房價上漲的部分原因,其他可能的影響因素還包括消費者偏好、市場主體對風險的態度與整體的經濟狀況。

當前發達經濟體房地產風險評估

房價上漲未必意味着風險更高。國際組織的研究者與相關學者普遍認為,要評估房地產市場風險,首先應回答房價是否與經濟基本面相背離這一基本問題。從長期來看,房價不能與居民購房能力、租金偏離太遠,前者會導致居民負擔不起房價,後者會引導人們更多地選擇租房而非購房,直至房價回落到與人們收入、當地租金相匹配的均衡水平。同時,美國金融危機調查委員會(2011),Cavalleri,Cournède 和Ziemann(2019),Causa,Woloszko和Leite(2019)都認為,房價上漲同時伴隨顯著的信貸擴張和槓桿率上升往往對應着金融風險的積累。過度的信貸增長往往是房地產泡沫的驅動因素,甚至可能引發相關的金融危機。Garriga和Hedlund(2020) 的研究指出,償債支出是影響房價可持續性的重要因素,同時也決定了房價下跌後對居民消費需求的衝擊強度。

如前所述,本輪全球房價上漲主要發生在發達經濟體。接下來,本文從房價收入比、房價租金比、居民債務槓桿率和償債支出(debt-service ratio)四個維度考察OECD國家的房地產市場風險。

房價收入比是名義房價指數與人均可支配收入的比值,房價租金比是名義房價指數與租金價格指數的比值,可以分別衡量居民購房能力與房屋盈利能力。

我們用2010-2019年的歷史數據估算出疫情期間各經濟體的房價收入比和房價租金比的趨勢值,再用實際值與趨勢值作對比計算出趨勢偏離幅度。如圖所示,2021年三季度大部分OECD經濟體的房價收入比和房價租金比都高於它們疫情前的趨勢水平,這説明當前的房價增長與經濟基本面之間存在一定程度的背離,且房價相對租金的偏離幅度相對更大。

圖13 OECD國家房價收入比的趨勢偏離幅度

數據來源:經濟合作與發展組織

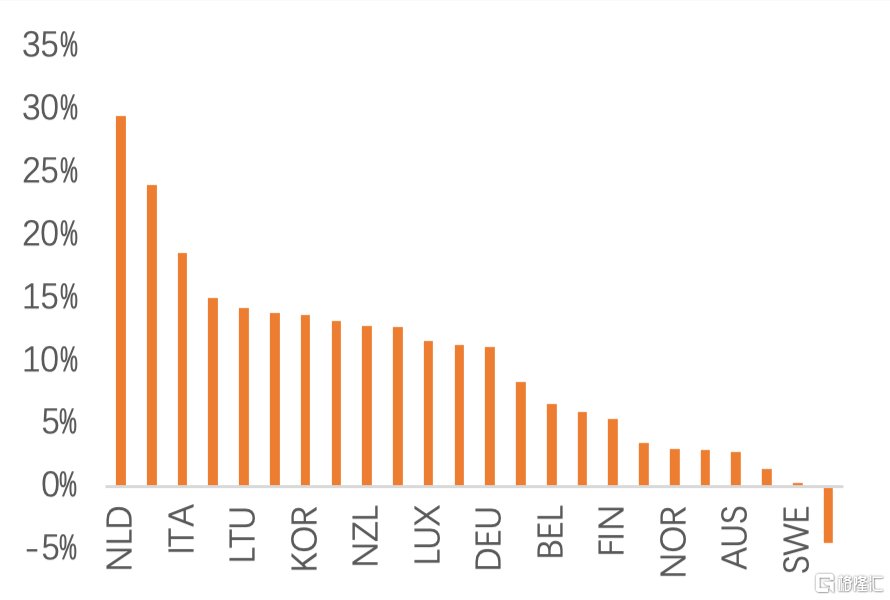

圖14 OECD國家房價租金比的趨勢偏離幅度

數據來源:經濟合作與發展組織

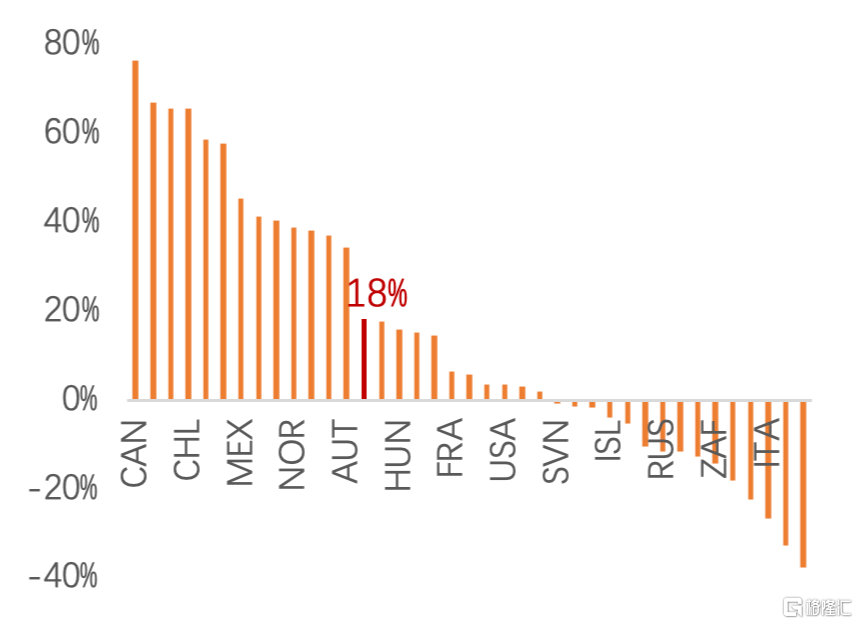

進一步,我們以2008年金融危機前的峯值水平為基準,計算這些國家在疫情期間的房價收入比與房價租金比對2008年金融危機前最高點的偏離幅度。如圖15、圖16所示,OECD經濟體的房價收入比平均較2008年金融危機前的峯值高出4%,房價租金比則要高出18%。其中,盧森堡、奧地利、瑞士、加拿大和新西蘭等國家在這兩個維度下的偏離幅度都較高,遠超經合組織國家整體的平均偏離幅度。

圖15 房價收入比的偏離幅度

數據來源:經濟合作與發展組織

圖16 房價租金比的偏離幅度

數據來源:經濟合作與發展組織

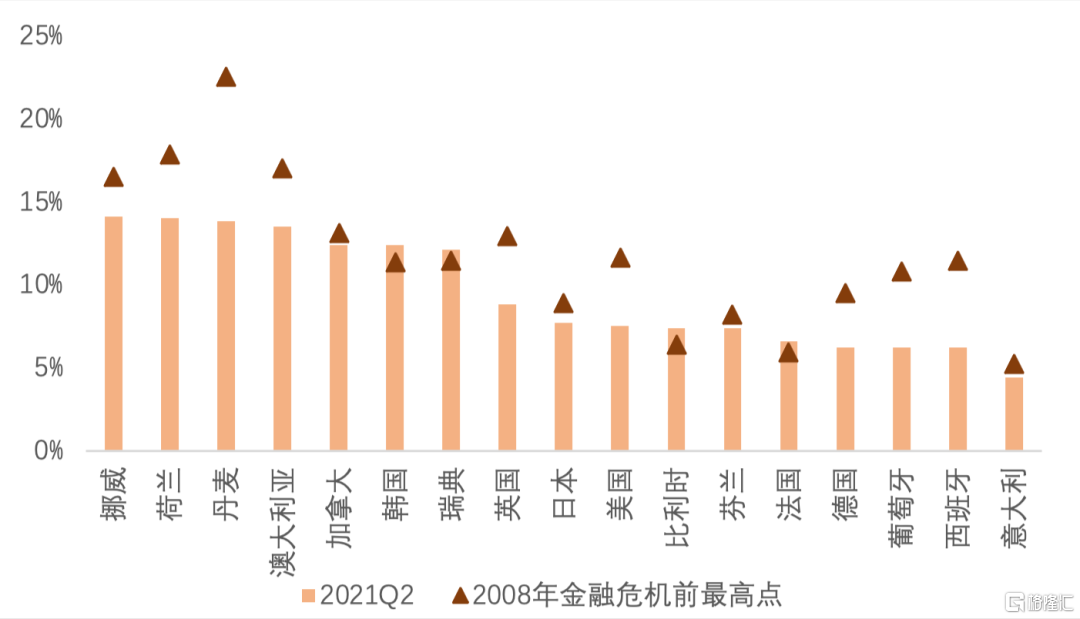

根據估算,2021年三季度大部分OECD國家居民部門的債務佔可支配收入的比重接近甚至超過2008年金融危機之前的最高水平,特別是挪威、瑞典、比利時和加拿大等國家的債務佔比大幅上升,這些國家的房價也都出現強勁上漲。居民部門的償債支出指的是每期債務償還金額佔同期可支配收入的比率。雖然寬鬆的金融環境有利於緩解居民償債負擔,降低償債支出,但截至2021年二季度,瑞典、比利時、法國和韓國的居民債務償還率仍然較高,反映這些國家仍面臨較沉重的償付壓力。

圖17 OECD國家居民部門債務佔可支配收入的比重

數據來源:國際清算銀行、經濟合作與發展組織、Wind

注:2021年三季度居民部門債務佔可支配收入的比重的估計值由2020年居民部門的債務佔比計算得到,計算公式為:

圖18 主要發達經濟體的居民債務償還率

數據來源:國際清算銀行

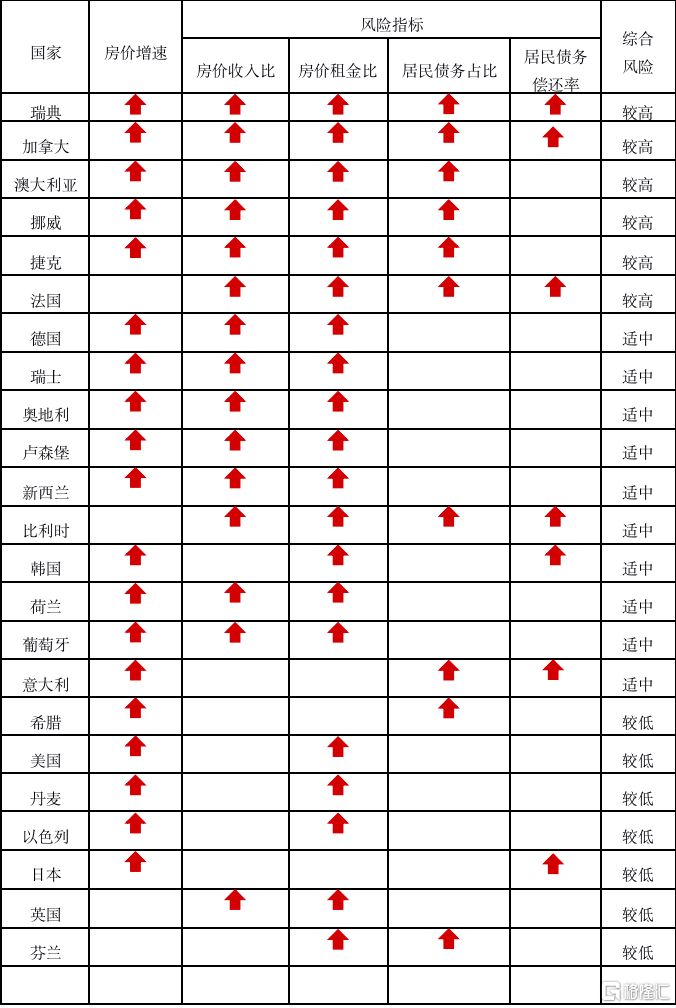

綜上可知,當前全球部分國家的房價漲幅已經明顯偏離基本面,房地產市場的風險正在積累。如表1所示,瑞典、加拿大、澳大利亞、挪威和捷克等國家的房地產市場藴含的潛在風險值得引起關注。未來,隨着全球經濟持續復甦和通脹短期內不斷走高,發達國家財政刺激基本全面退潮,而貨幣當局則陸續結束寬鬆的貨幣政策並開啟加息進程。在此背景下,相關國家的房地產市場藴含的潛在風險值得引起關注。

表1 疫情期間部分樣本國家的房地產市場風險評估

注:紅色箭頭表示1)該國疫情期間房價顯著上漲,2)相關維度的風險接近或高於2008年金融危機前的峯值水平。

More Content