大A徹底擊潰了散户投資者的心理防線,索性躺平了。

今日,上證指數暴跌2.35%,深證成指暴跌2.6%。後者已經跌破2020年7月主升浪後的回調低點,開始回補當年7月6日的重要跳空缺口。創業板指更猛烈,不足3月大跌1000點,跌幅高達26%。

大A究竟中了什麼魔咒?下跌何時才是頭?

01

機構踩踏

近期,大A之邋遢表現,很顯然受到海外金融市場動盪的衝擊。俄烏之戰除了戰爭本身,已經帶來了一系列嚴重的後果。

戰爭引發原油、天然氣、各類金屬、糧食等商品的供應短缺,導致大宗商品以超預期的速度快速暴漲。WTI原油一度突破130元每桶,創下14年新高。還有倫敦鎳,日內漲幅一度突破100%,連破6萬、7萬、8萬、9萬、10萬美元大關,兩個交易日大漲248%,刷新期貨價格最高新高。還有美國小麥,連續5天觸及漲停,價格創下2008年以來的新高。

大宗商品大幅暴漲,導致歐美市場已經失控的通脹會再度大幅走升,也會直接影響宏觀經濟的表現,微觀上會衝擊企業的盈利能力。其次,市場預期歐美央行會以更激進的貨幣轉向來對抗通脹,金融市場的流動性遭遇巨大考驗。

盈利基本面和流動性均遭遇惡化,雙殺股票市場。這是俄烏爭端以來,海外金融市場持續暴跌的重要邏輯。

歐美股市持續大跌,引發A股交易者的悲觀市場預期,引發連續的拋售潮。畢竟大A不會獨立於全球市場。

有人説,大A這行情表現,罪魁禍首就是機構。據媒體報道,2020年度百億私募業績冠軍――石鋒資產旗下篤行18號A/B/C期於已觸及0.85元的預警線,3月7日基金預估淨值低於合同約定的預警線。目前,該系列產品倉位已降低至2成左右。

石鋒資產可能只是近期踩踏行情的一個縮影。

這在新能源行業上尤為明顯,包括鋰礦、正極材料、負極材料、電池、整車,均在上演此前白馬股泡沫集體破裂的覆轍。

鋰礦:贛鋒鋰業高位回撤44%,天齊鋰業回撤40%(今日跌停);

正極材料:容百科技4日暴跌28%(今日大跌18%),當升科技3個月回撤37%;

負極材料:中國寶安高位回撤近60%,杉杉股份回撤37%;

電池:寧德時代高位回撤33%,億緯鋰能回撤52%;

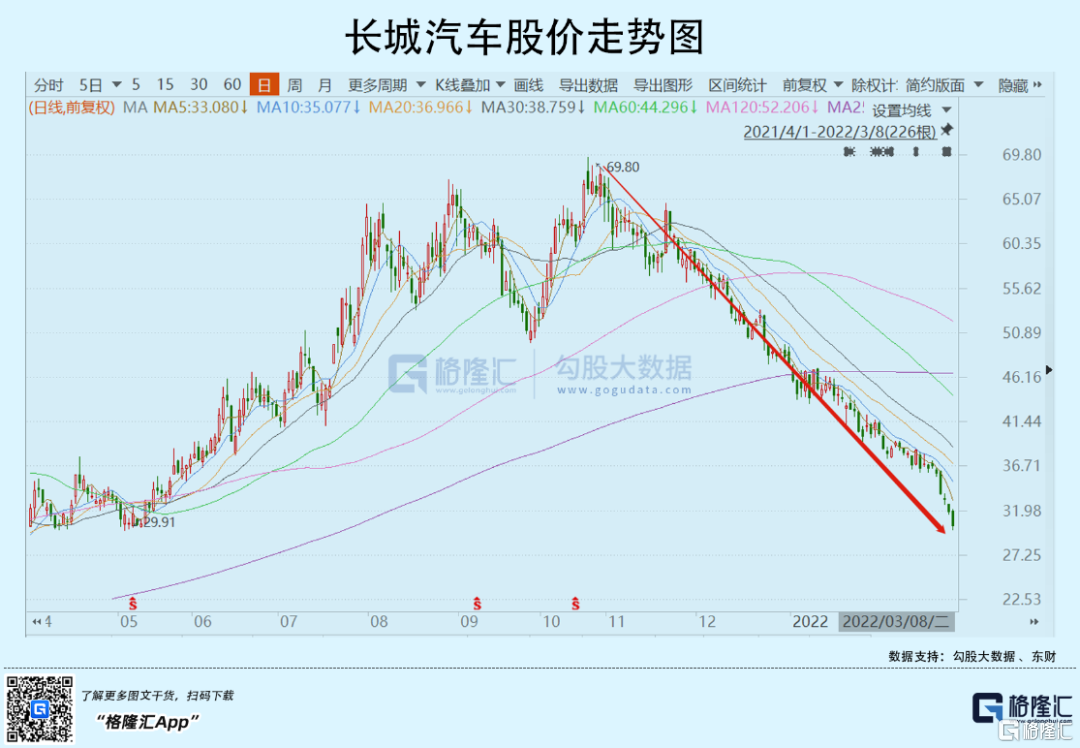

整車:長城汽車高位回撤55%。

新能源可謂是過去2年多時間,機構抱團最為扎堆、最為擁擠的行業賽道。泥沙俱下的時候,受傷最深的可能並不是機構,而是背後的散户投資者。

據統計,年初至3月3日,全市場的基金中,共有10096只基金虧損,其中3785只虧損超過10%,更有851只基金虧損15%以上。疊加最近3個交易日,基金虧損幅度還會進一步擴大。

基金賺錢,投資者蜂擁而來,出現正向激勵,推動股市上漲,而一旦基金持續虧損,投資者也可能選擇贖回,出現負向激勵,股市調整時間越長,投資者贖回基金份額越多。

現在,基金有明顯跡象形成螺旋負反饋,飛輪轉動起來,寧王一天大跌7%也就見怪不怪了。

機構作為研究能力很突出的市場參與者,本應成為大A平穩運行的定海神針,但往往結果與監管層的願望南轅北轍。這兩年多時間,太多機構集中抱團持有核心資產,以價值投資之名進行投機,甚至與股價操縱也就是一牆之隔,與遊資操作概念也沒有太大區別。瘋狂之後,一定是一地雞毛。

機構倒是賺得盆滿缽滿,很多的基民和股民卻是萬劫不復。嗚呼,哀哉!

02

丐中丐

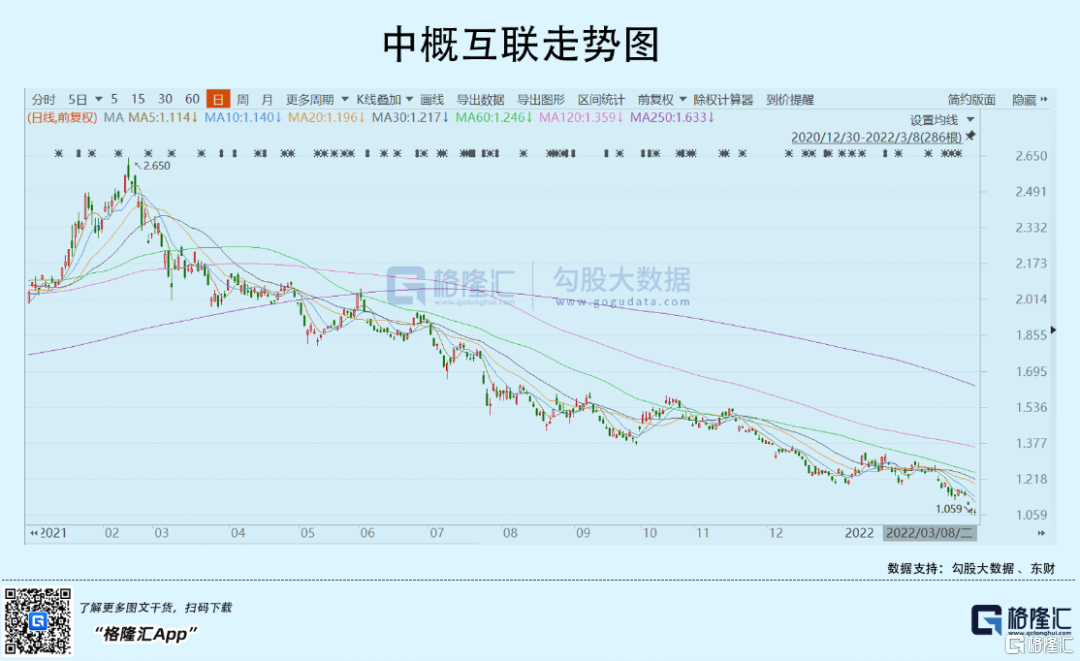

相比A股,更為慘烈的是做多的港股投資者。當前,恆生指數已經跌破2020年3月全球金融風暴的低點,恆生科技指已經較高點回撤6500點,跌幅高達60%。

恆生科技指數,主要權重在互聯網,包括快手、騰訊、美團、阿里、小米、京東、網易等。而這些巨頭不少都是港美兩地上市,即中概股。這會有一個傳導鏈:美股中概股暴跌——港股相關中概股跟隨大跌——恆生科技指要死不活。

這波中概股暴跌超出絕大多數人的預料。看看中概互聯網ETF(513050),從歷史高點回撤至今,跌幅高達58%,與恆生科技指數同病相憐。

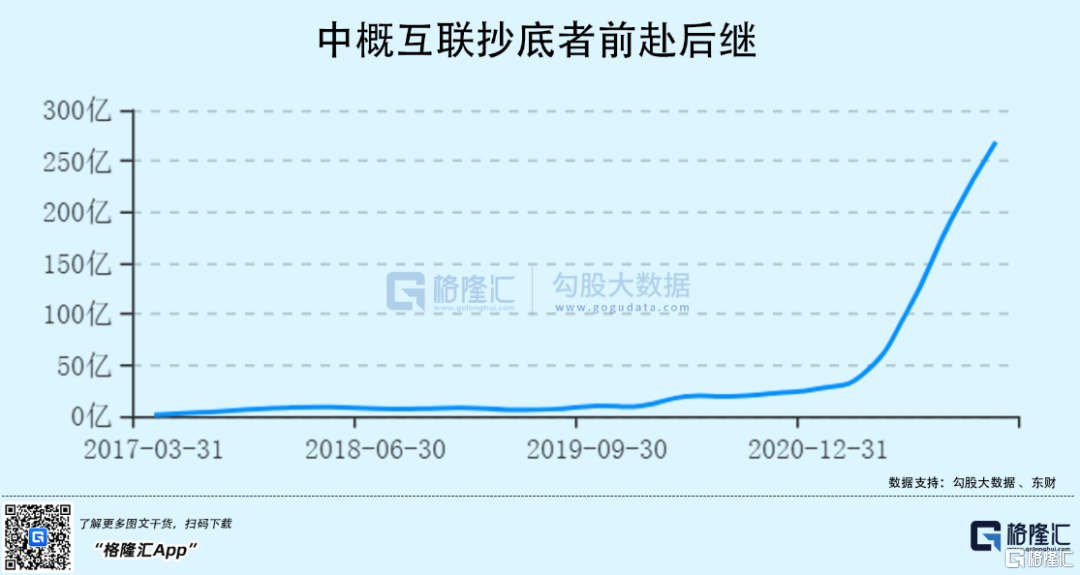

面對中概股的暴跌,有人認為是大機會,抄底的人前赴後繼。基金份額從2021年初的26.8億飆升至去年末的268.8億,增幅高達900%。同期,基金規模從55.4億元飆升至326.5億元,增幅高達將近500%。

而事實證明,抄底的人都被深埋了。為什麼中概股會持續暴跌,還有救嗎?

元旦之後,美股普遍回撤,自然也影響了中概股的表現。但後者跌幅過大,遠超美國科技股的跌幅,一定還有其他方面擔憂。

俄烏之戰以來,西方對俄羅斯開展了猛烈的金融制裁與攻擊。目前,紐約、倫敦交易所完全暫停了俄羅斯上市公司的開倉,有關股票持倉要麼在一定期限內賣出,要麼被券商強平。基於交易所本身除牌風險,我們見證了俄羅斯最大銀行、佔俄整個銀行資產的1/3——聯邦儲蓄銀行在倫敦市場一日暴跌95%,股價跌至1分錢,市值幾乎被清零。

既然交易所可以直接繞開市場規則直接實施制裁,那麼市場也有理由擔心中概股未來可能遭遇同樣的噩耗。

市場擔憂上市環境惡化從而導致中概股集體暴跌,過去已經發生過數次了。去年12月2日,美國證券交易委員會(SEC)出台一條新規則,要求在美國證券交易所上市的中國公司必須披露其所有權結構和審計細節,即使信息是來自相關外國司法轄區。根據該新規,如果PCAOB連續3年未能對在美國上市的公司進行審計,SEC可以將這些公司除牌並禁止交易。

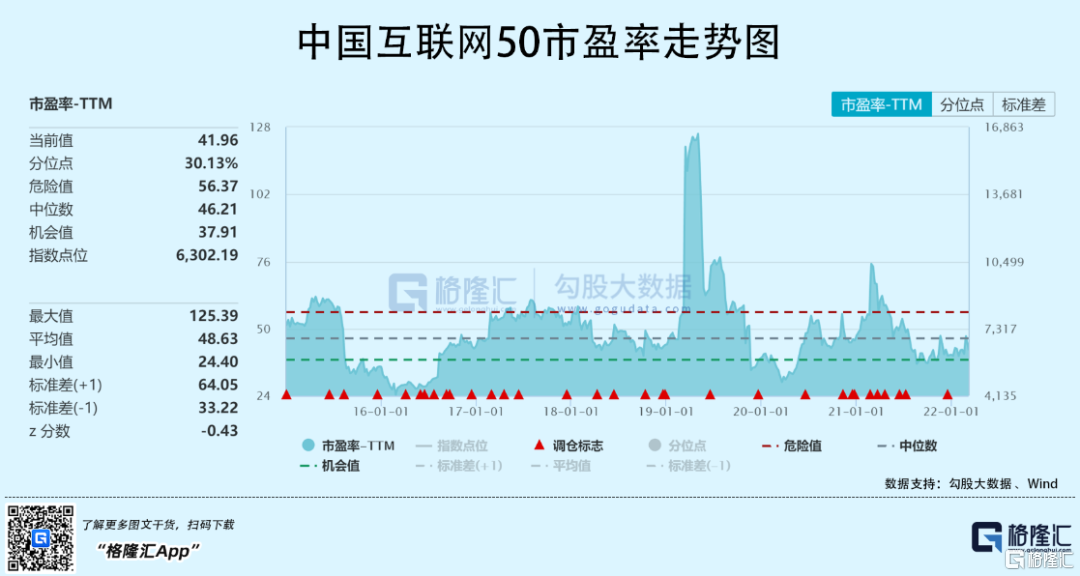

以上是近期中概股持續大跌的邏輯。而從更長的維度看(去年2月至今),非常重要的邏輯之一是此前估值泡沫過大,出現了明顯的估值迴歸。

當前,中國互聯網50的PE-TTM為41.96倍,而去年年初一度高達75倍,估值大幅回撤44%。

現有價值是未來自由現金流折現的結果。市場給予公司高估值,源於預期業績持續高增長。而這一邏輯被陸續證偽。

互聯網從早期的搜索到社交化網絡,再到移動互聯網,流量已經見頂,開始內卷存量競爭,並把資本觸角伸向類似買菜這樣的民生領域。可見,互聯網行業本身已經有明顯增長天花板。

而加速互聯網行業與公司變局的外力,來源於反壟斷。去年全年,監管層圍繞“強化反壟斷與防止資本無序擴張”的總原則頻頻出手,涉及外賣、電商、遊戲、收併購等等。

監管頻頻出手背後,中國互聯網的發展前景都不會再如過去那般光明,已經發生了較為深刻的變化。在此之前,互聯網行業已經步入成熟期,巨頭們也已長大,大趨勢一定是長期投資的價值越來越低,因為高業績增速不可避免的會出現下滑。反壟斷,只是加快了行業投資邏輯的生變。

從互聯網巨頭近期披露的業績來看,也證實了市場交易的暴跌邏輯:行業增長前景並沒有那麼廣闊與誘人。不少巨頭已經開始觸頂,盈利負增長了。這也是目前中國互聯網行業股價整體大幅下跌,但沒有導致顯著的估值降低。

03

尾聲

不管是A股高估值成長股,亦或是中概股,抄不抄底要考慮一個宏觀大問題——今年美股會不會出問題。

2008年次貸危機到2015年,美國放水週期長達7年,資產負債表從9000億擴張至4.5萬億。之後,收水過程非常之緩慢。在2015年12月首次加息之後,2016年按兵不動,2017年加息4次,2018年加息4次。而加息這幾年,美股卻表現強勢。

2018年,美聯儲開啟縮表大殺器,美股才開始出現崩盤式暴跌。對於金融市場,加息對股市的衝擊會有滯後性。相比於加息,縮表對於金融市場的貨幣流動性的衝擊更立竿見影。

然而,美聯儲本輪貨幣操作非常激進。2020年3月至2021年11月,美聯儲資產負債表從4.2萬億美元急速飆升至8.9萬億美元,用時1年8個月。而上一輪放水週期整整持續了5年之久。

而收水節奏,包括加息與縮表會比上一輪快太多。市場預計加息最多2個月就要開啟縮表,可謂貨幣進行了“急轉彎”。

快了,就容易翻車出事。

並且,與上一輪非常不同的是,今年1月通脹已經飆升至7.5%,創下1982年以來最嚴重的通貨膨脹。疊加俄烏衝突導致大宗商品進一步暴漲,美國通脹還會繼續攀升。這明顯施壓美國的貨幣政策進行快速的貨幣轉向。且如此之高的通脹,直接對經濟會產生衝擊。

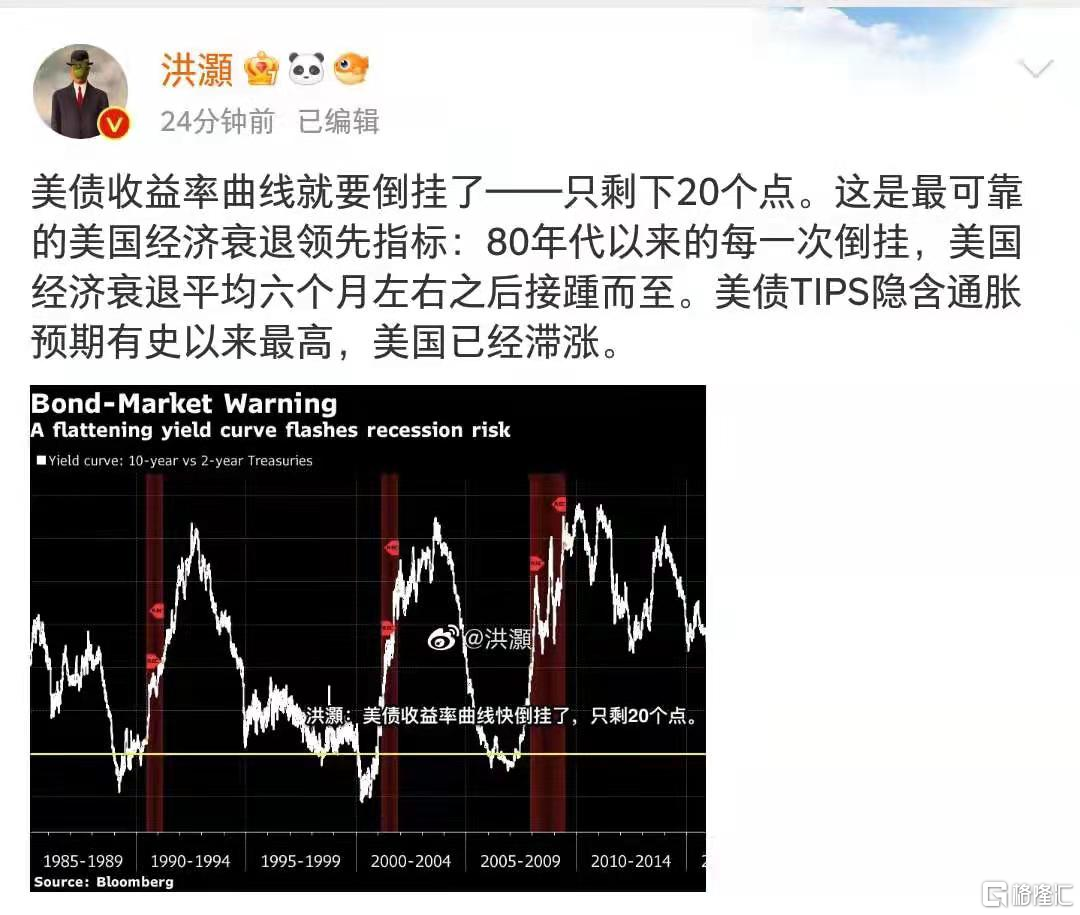

面對如此惡劣的通脹預期,美國10年期國債收益率近期反而大幅下降,從2%一度下降至1.7%以下。這表明除了避險需求,市場對未來經濟衰退的擔憂超過了原油導致的通脹上升。

在我看來,今年海外存在一定的概率爆發危機。這可能是今年港A投資做多最應該警惕的宏觀風險。至於抄底A股前景行業成長股,亦或是中概股,現在可能並不是很合適的時點。

More Content