本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 文晨昕

摘 要

核心觀點

基礎設施公募REITs上市以來平均漲幅超30%,目前內部報酬率大多低於4%,與底層ABS估值的偏離度大多也超過1.2倍,與募集估值的偏離度大多超過20%。高估值需要底層資產的高成長性支撐,但這與基礎設施的底層屬性不符,需要注意“炒作風險”。另外,首批公募REITs在今年6月將迎來第一批解禁,規模較大,或帶來價格調整壓力;但整體資質較優,待價格調整到合理區間後可介入。展望後市,我國公募REITs發展前景廣闊,但短期內由於項目要求、審核較嚴格,供給或難以大幅放量,可關注優質項目打新機會;需求端,首批REITs運營滿一年或帶來FOF基金增量入市。

公募REITs目前漲幅較高,估值較貴

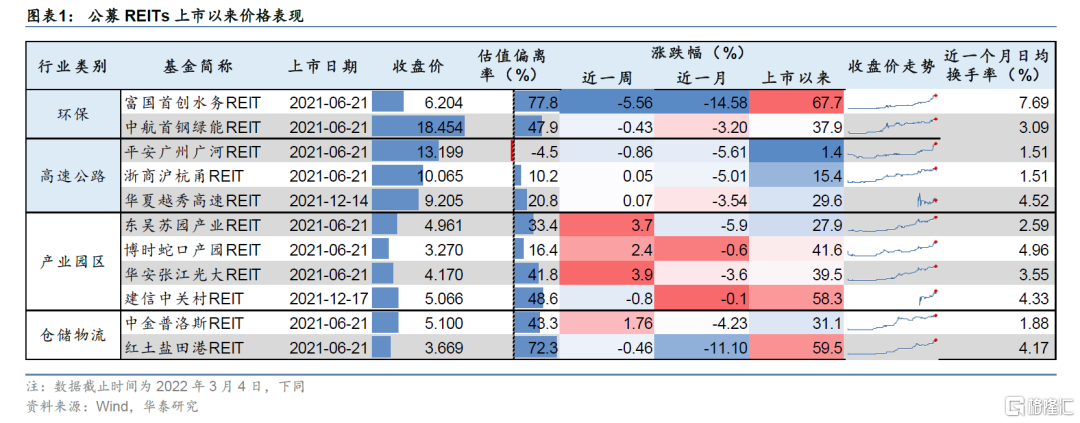

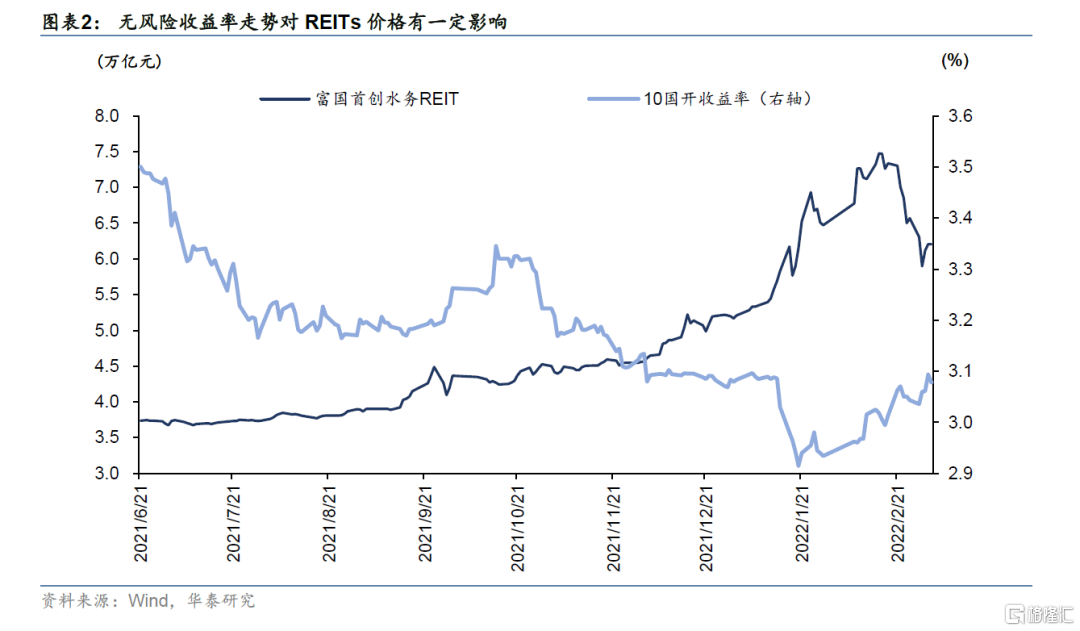

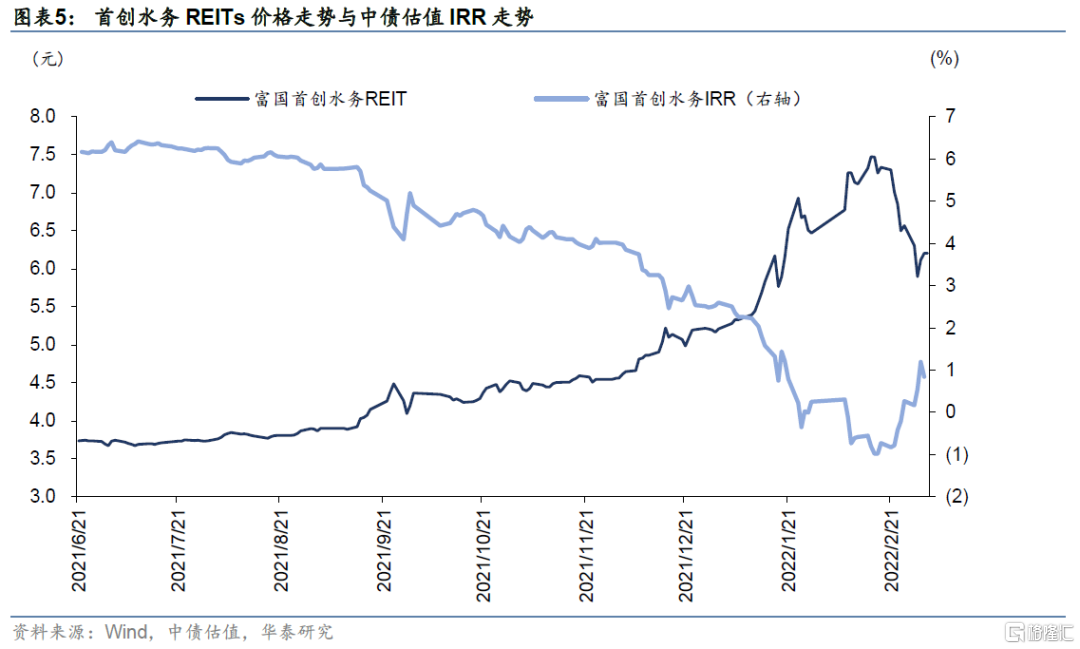

基礎設施公募REITs上市以來均保持了上漲的勢頭,截止2022年3月4日,11只REITs上市以來平均漲幅37.3%。公募REITs漲幅較高與項目較優、賺錢效應、增量資金流入、無風險收益率下降、政策鼓勵等有關(如税收新政、保險資金准入、基金通轉讓等)。但另一方面,隨着REITs價格大漲,其內部報酬率大幅下降,如REITs中債估值收益率(IRR)普遍降至4%以下,其中首創水務在2月16日IRR曾下跌至0以下。REITs價格與原始估值、項目ABS估值偏離度也加大,中證PV值(REITs/ABS估值)顯示富國首創水務、紅土鹽田PV值大於1.6,估值明顯較貴。

擴容潛力較大但短期內擴容進度較慢

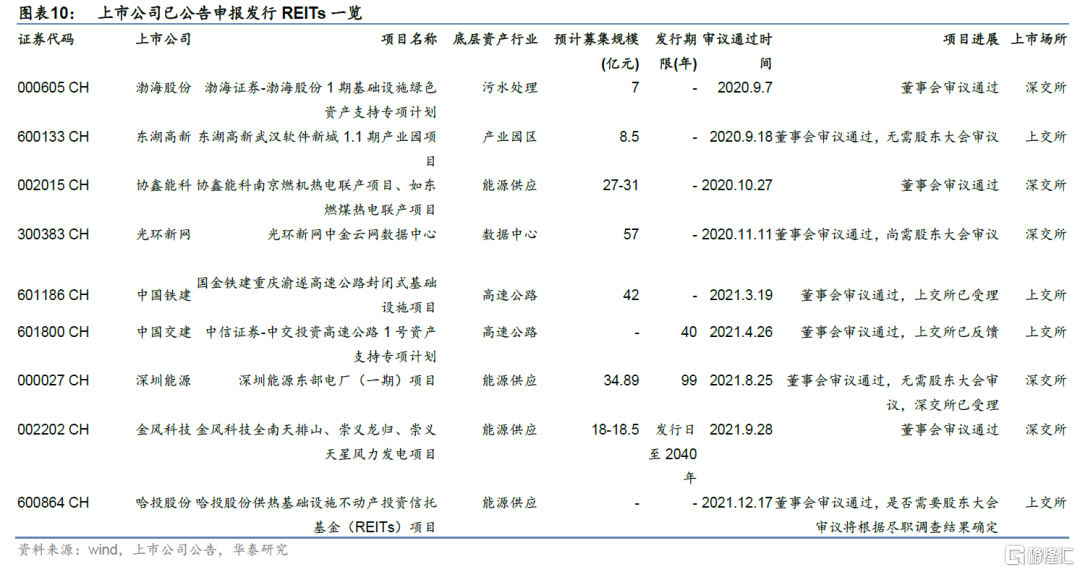

利好政策密集出台,公募REITs前景廣闊,但目前項目資質要求較嚴格、審批較緩慢,短期內供給難明顯放量。在實際操作層面,公募REITs迄今仍處於試點階段,項目要求聚焦重點區域、重點行業、優質項目;對試點資產的具體篩選標準仍較為苛刻,優中選優。而在項目申報前很多基礎設施資產存在一定的瑕疵,需要進行合規性處理等。從審批進度來看,項目要經過公司審議、申報全國REITs試點項目庫、發改委評估、交易所審批等,審批嚴格、進度較慢。從儲備項目來看,目前上市公司已公吿申報發行REITs共9只,數量較少,有待進一步擴容。

解禁或帶來一定價格壓力,關注調整帶來的機會

2022年6月鎖定期一年的投資者即將迎來解禁,九隻REITs解禁份額佔總份額的比例33.6%,超過目前32.4%的流通份額。限售份額的解禁意味着市場上會新增REITs流通份額供給,目前公募REITs已累積較多漲幅,投資者可以出售兑現收益等,需要警惕解禁帶來出售壓力和價格衝擊。但首批上市REITs整體資質較優,建議在價格調整到合適位置,如IRR回升至4%以上適時介入。另外,首批公募REITs年報即將披露,公募REITs底層現金流假設面臨調整,對業績、現金流分配不及預期的保持謹慎,對業績、現金流分配超預期的積極關注並辨別該超預期的驅動因素是否可持續等。

更多增量資金有望入市,關注優質項目打新機會

首批上市REITs的機構投資者以戰略投資者、券商自營等為主,去年11月保險資金入市帶來大量增量,而目前公募基金主要還是以專户形式參與,且參與量較小,主要是FOF投資要求運作期限滿1年。今年6月首批公募REITs運營將滿一年,目前我國FOF存量達2300億,增量資金有望入市。REITs具有高派息、風險適中的特點,長期看好REITS打新對於配置型機構的價值。且試點階段基礎設施公募REITs要求嚴格、儲備項目以經濟發達地區優質資產為主,涉及新能源、智慧城市等諸多概念、類型的底層資產,建議投資者關注優質項目上市的打新機會。

風險提示:公募REITs運營風險,價格變動風險,數據統計偏差。

公募REITs目前漲幅較高,估值較貴

公募REITs上市以來漲幅較高,與項目較優、賺錢效應、增量資金流入、無風險收益率下降、政策鼓勵等有關。四類基礎設施公募REITs上市以來均保持了上漲的勢頭,截止2022年3月4日,11只REITs上市以來平均漲幅37.3%。橫向對比來看,產業園類、高速公路類、倉儲物流類、環保類REITs上市以來平均漲幅分別為41.8%、15.5%、45.3%和52.8%,環保類REITs收益最高。分個體來看,富國首創水務、紅土鹽田港、建信中關村漲幅最高,累計漲幅均超過50%。公募REITs漲勢整體可觀,是多方面因素共振的結果。從項目資質來看,已經上市的11只底層項目以長三角、珠三角、京津冀優質環保類、高速類、產業園、物流園類為主,區域經濟實力較強,且項目運營能力突出,項目較為優質;且已經披露的三四季報來看,累積了較為可觀的可分配利潤。從市場情緒和資金面來看,2021年10月以國債為代表的無風險收益率明顯下行帶動公募REITs估值上行。而去年下半年以來股市等震盪調整,隨着公募REITs價格大幅上漲,其亮眼的“賺錢效應”也引起了更多投資者的關注和參與。此外,公募REITs的發展獲政策大力支持,如2021年11月銀保監會下發《保險資金投資公開募集基礎設施證券投資基金有關事項的通知》,帶動保險資金入市帶來巨大增量,疊加12月新增優質公募REITs上市市場情緒提振。2022年1月29日,財政部和税務總局聯合發佈《關於基礎設施領域不動產投資信託基金(REITs)試點政策的公吿》(“3號公吿”)。3號文實現了原始權益人在創設公募REITs環節的所得税遞延,大大降低原始權益人税負,有利於提振其參與熱情。2022年1月28日,上交所、深交所、中國結算髮布基金通平台份額轉讓業務指引,開通公募REITs的份額轉讓功能,便利了場外投資的賣出操作。

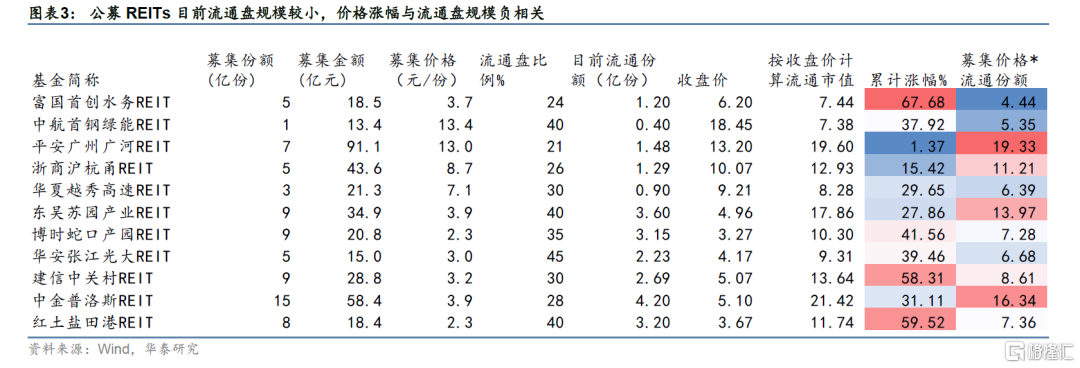

但目前公募REITs價格與募集估值偏離已較高,警惕流動盤較小等引起的過度“炒作”風險。收價盤/公募REITs估值均價對比來看,11只公募REITs平均偏離度已達37.1%,其中紅土鹽田、富國首創水務等偏離度已超過70%。目前上市的公募REITs均採用收益法對底層資產估值,基本模型為自由現金流貼現法,將未來各期預計所產生的淨現金流貼現值相加再扣除當期淨現金流出計算。雖然不同項目的估值假設不同不能一概而論是否公允, 但是市場價與估值偏離程度過高的還是可以反映一定的“炒作風險”。特別是估值偏離度過高的特許經營權類公募REITs,債性更強,底層資產現金流較為穩定,資產增值佔項目收益比中較小,且資產估值會隨基礎設施剩餘收費年限的縮短而下降。而“炒作風險”也與公募REITs目前體量、特別是流通盤體量較小有關,整體來看,目前11只公募REITs總募集金額合計364億元。而由於戰投持有比例較高且有較長限售期,目前流通盤比例加權平均僅為32%。對比不同流通盤大小和累計漲幅來看,兩者呈現一定的負向關,如漲幅最高的富國首創水務既有“環保”概念、流通盤又很小,市場熱情很高,近一個月換手率高達7.69%;而流通盤體量最大的廣河漲幅最低。

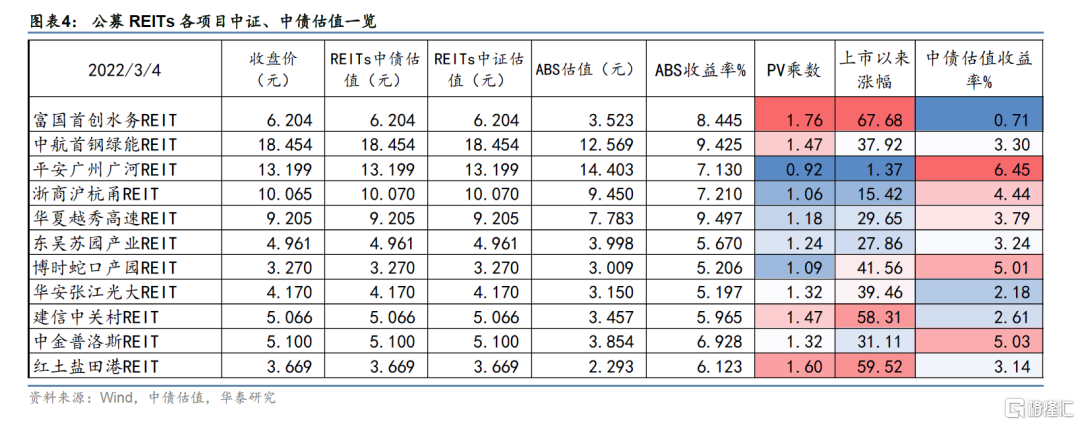

除REITs價格與估值均價偏離度外,REITs中證PV乘數、中債估值收益率等也可用來觀測公募REITs的估值高低,其中PV乘數反應REITs價格與REITs底層項目ABS估值偏離度,中債估值收益率是基於目前價格的內部收益率。

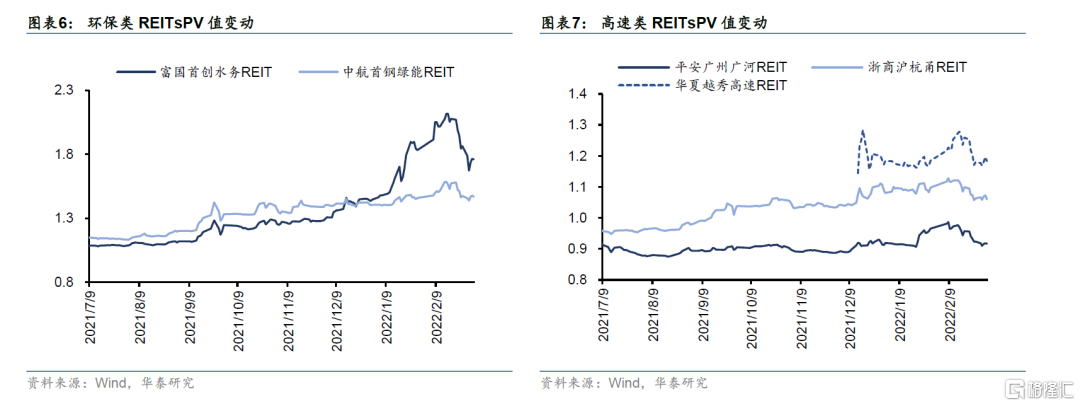

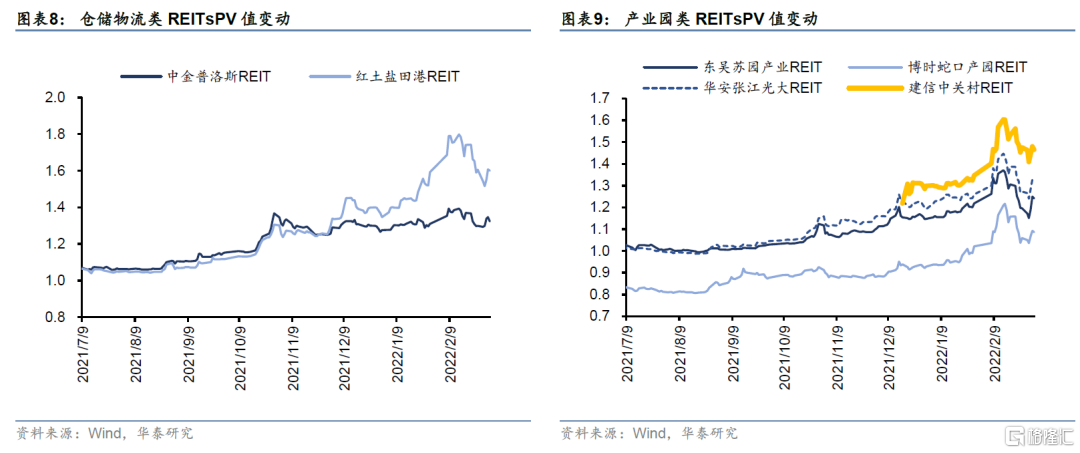

中證估值分REITs估值、ABS估值,REITs/ABS估值的PV值可以用來衡量公募REITs的超額漲幅。公募REITs上市以來,中證同步推出了公募REITs估值,包括REITs的估值和資產支持證券估值。其中REITs的估值當成交活躍時,通過可信二級市場價格進行認定估值;在成交不活躍時,偏股型REITs通過指數收益法或相對估值法進行估值;偏債型REITs通過相對估值法進行估值。目前公募REITs成交較活躍,中證的公募REITs估值與REITs收盤價差別不大。對REITs的資產支持證券部分,使用合理貼現率對資產評估報吿中的預測現金流進行貼現,ABS貼現率由無風險利率和估值利差構成。由於目前上市的公募REITs尚未披露2021年報,估值假設現金流數據未變動、項目風險未明顯變化;目前ABS貼現率變動主要體現無風險收益率的變化情況,估值利差比較穩定。因而目前ABS估值的變化主要也是體現無風險收益率變化的影響,屬於“系統性”影響。由於公募REITs 80%以上基金資產投資於基礎設施資產支持證券,因而使用REITs/ABS估值的PV值可以大致反映每隻公募REITs剔除無風險收益率變動後的超額變動,該值越高意味着REITs基金偏離市場平均估值越多,估值相對越貴。但也需要注意,REITs層面估值和ABS估值的現金流存在調整項、其他基金投資資產引起的差異。

中債估值提供基於REITs估值的IRR,可以作為目前衡量當前價格回報率的重要指標。對於REITs估值,中債首先採用可靠市場價格作為REITs基金份額估值,若公募REITs基金份額市場價格無法達到活躍市場價格要求,則採用股利折現模型對基金進行估值,由於目前REITs成交較活躍,中債估值也主要參考成交價。此外,中債還提供REITs估值收益率數據(%),定義為REITs估值當日所使用的估值折現率(即以REITs估值價格購買一份基金份額所能獲得的內部收益率IRR)。IRR即資金流入現值總額與資金流出現值總額相等、淨現值等於零時的折現率。投資決策時,選擇具有更高IRR的投資項目,將帶來更高的收益。

富國首創水務、紅土鹽田等PV值較高、IRR較低,廣河、招蛇、中金普洛斯等PV值較低、IRR較高。截止3月4日,除平安廣河外,其他公募REITsPV乘數均大於1,其中累計漲幅居前的富國首創水務、紅土鹽田PV值大於1.6,建信中關村、中航首鋼REITsPV值也大於1.4,意味着REITs層面偏離底層資產估值的幅度較大。招商蛇口REITs累積漲幅較高,但PV乘數相對較低,意味着REITs層面與底層資產估值偏離度較小。從中債估值收益率IRR來看,由於REITs價格大漲,IRR大多已降至4%以內,僅廣河、招商蛇口、中金普洛斯高於5%,其中首創水務在2月16日IRR曾下跌至0以下,對於IRR過低的項目,價格風險較高,短期內投資風險較大。

公募REITs後市幾大看點

擴容潛力較大但短期內擴容進度較慢

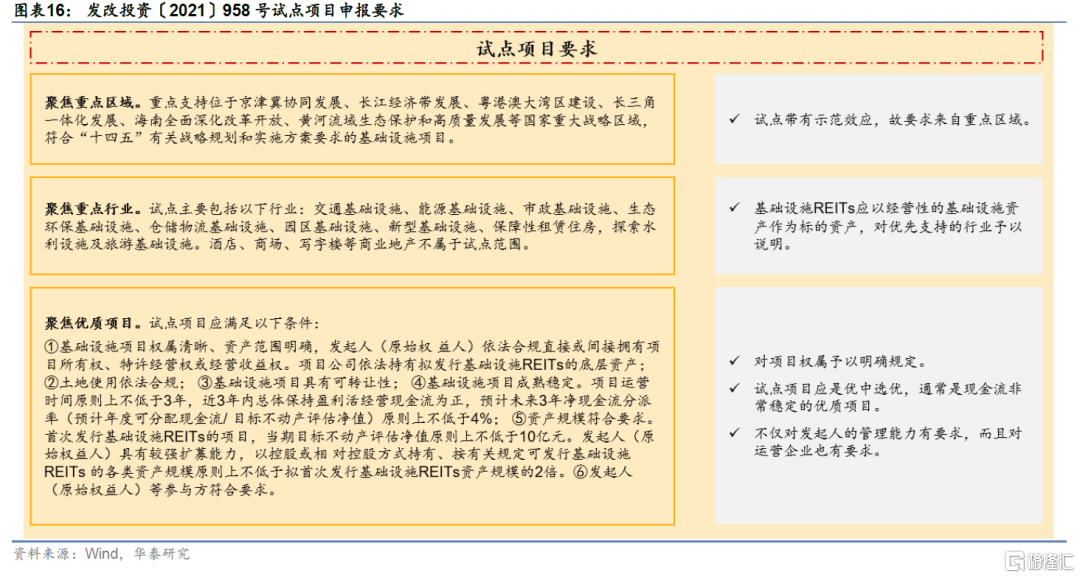

利好政策密集出台,公募REITs前景廣闊。在政策層面,監管機構力促公募REITs擴容。根據2021年《國家發展和改革委員會關於進一步做好基礎設施領域不動產投資信託基金[REITs]試點工作的通知》(958號文),公募REITs資產類別擴容至保障性租賃住房、清潔能源、旅遊、水利等領域。2022年2月18日發改委發佈關於印發《促進工業經濟平穩增長的若干政策的通知》,提出推動基礎設施領域不動產投資信託基金(REITs)健康發展,有效盤活存量資產,形成存量資產和新增投資的良性循環。2022年1月29日,財政部和税務總局聯合發佈《關於基礎設施領域不動產投資信託基金(REITs)試點政策的公吿》(“3號公吿”),REITs税收新規實現了所得税遞延,降低原始權益人税負,有利於提振參與熱情。公募REITs產品符合多方利益,可以豐富原始權益人融資方式、提升資金週轉效率;為投資人提供較高收益、較低風險、低相關性、高流動性等諸多優勢的新配置資產,在我國經濟轉型的過程中有廣闊發展空間。

但目前項目資質要求較嚴格、審批較緩慢,短期內供給難明顯放量。然而在實際操作層面,公募REITs迄今仍處於試點階段,對項目資質、審批都較為嚴格。從試點階段資質要求來看,在項目範圍上,聚焦重點區域、重點行業、優質項目;對試點資產的具體篩選標準仍較為苛刻,優中選優。具體體現在:1)項目權屬清晰、資產範圍明確;2)土地使用項目依法合規;3)基礎設施項目具有可轉讓性;4)項目成熟穩定,預計未來3年淨現金流分派率原則上不低於4%;5)資產規模符合要求;6)發起人(原始權益人)等參與方符合監管要求。而在項目申報前很多基礎設施資產存在一定的瑕疵,如我們根據收費公路公募REITs試點項目的招募説明書總結,現有項目土地瑕疵主要包括以下情況:1)未取得國有土地使用證;2)服務區房屋建築未取得不動產權屬證書;3)土地規劃面積與實際證照面積不一致等。在申報公募REITs的時候,為了符合相關要求,可能需要路段途徑的縣市規劃和自然資源局出具覆函,對項目公司在特許經營期內合法使用劃撥土地無異議;原始權益人出具承諾函,承擔項目公司因手續或證書未辦理完畢而產生的處罰等。從儲備項目來看,目前上市公司已公吿申報發行REITs共9只,數量較少,有待進一步擴容。從審批進度來看,自21年6月第一批公募REITs,以及12月建信中關村REIT、華夏越秀高速REIT成功發行以來,12月同期申報的中國交建高速REIT和臨港東久REIT迄今未獲批。以中國鐵建高速REITs為例,該項目2021年4月26日就獲得董事會審議通過,經過申報全國REITs試點項目庫、發改委評估等,2021年11月15日向交易所申報,2021年12月21日上交所進行意見反饋,2022年3月4日原始權益人對意見反饋進行回覆,目前該項目仍在審核中。整體來看,受制於項目要求、審批較為嚴格,短期內公募REITs或難以明顯放量。

更多增量資金有望入市

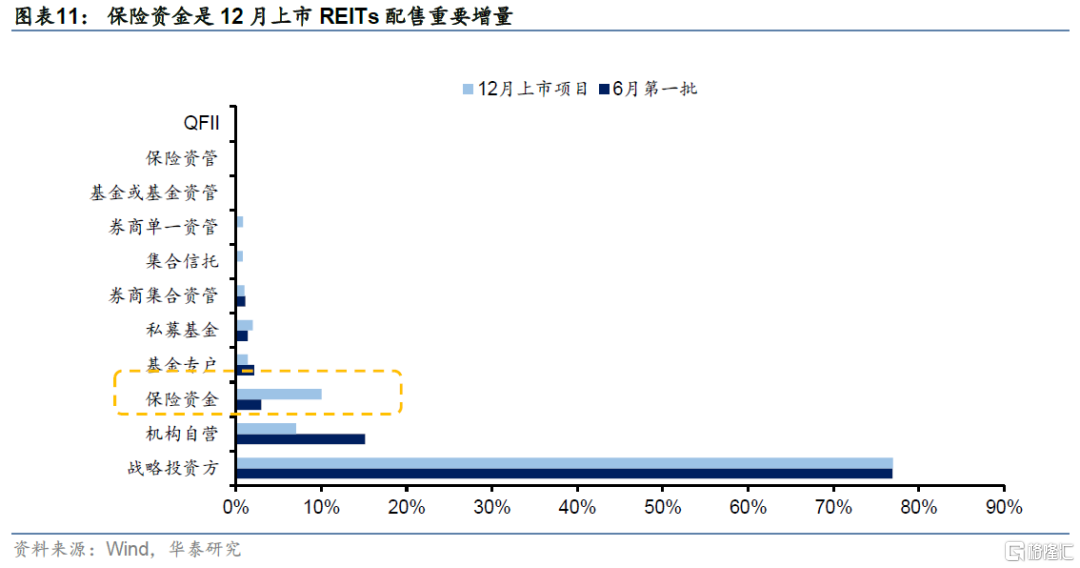

REITs的機構投資者以戰略投資者、券商自營、保險為主,保險資金是12月兩隻REITs配售重要增量。從一級配售來看,REITs的最大持有人是原始權益人,以戰略投資者的身份認購REITs,此外戰略投資者中還包含其他各類金融機構。除戰略投資者外,網下機構投資者中券商自營和保險資金較為活躍。券商自營在華夏越秀、平安廣州廣河、浙商滬杭甬這三隻高速公路REITs機構配售金額中佔比分別為8.2%、10.8%、16.5%。之所以券商自營認購REITs較為踴躍,一方面是因為券商有做市需求,另一方面券商多部門參與REITs發行也便於自營打新。保險資金在第二批REITs中的認購比例有較大提升,從第一批的3%上升至第二批的10%。第一批的高速公路類REITs中,浙商滬杭甬的網下機構投資者中沒有保險資金(戰略投資方中有中國人壽再保險、中國保險投資基金等),平安廣州廣河網下機構投資者中的保險資金僅佔0.7%(戰投中有中國平安人壽險、中國財產再保險等),而第二批的華夏越秀網下機構投資者中的保險資金佔比躍升為11.9%。保險機構的積極認購符合邏輯,因為中長期角度看,REITs具備穩健且收益相對可觀的特點,符合保險機構配置偏好,且隨着去年11月銀保監會下發《保險資金投資公開募集基礎設施證券投資基金有關事項的通知》,保險資金投資REITs的熱情被進一步激發。

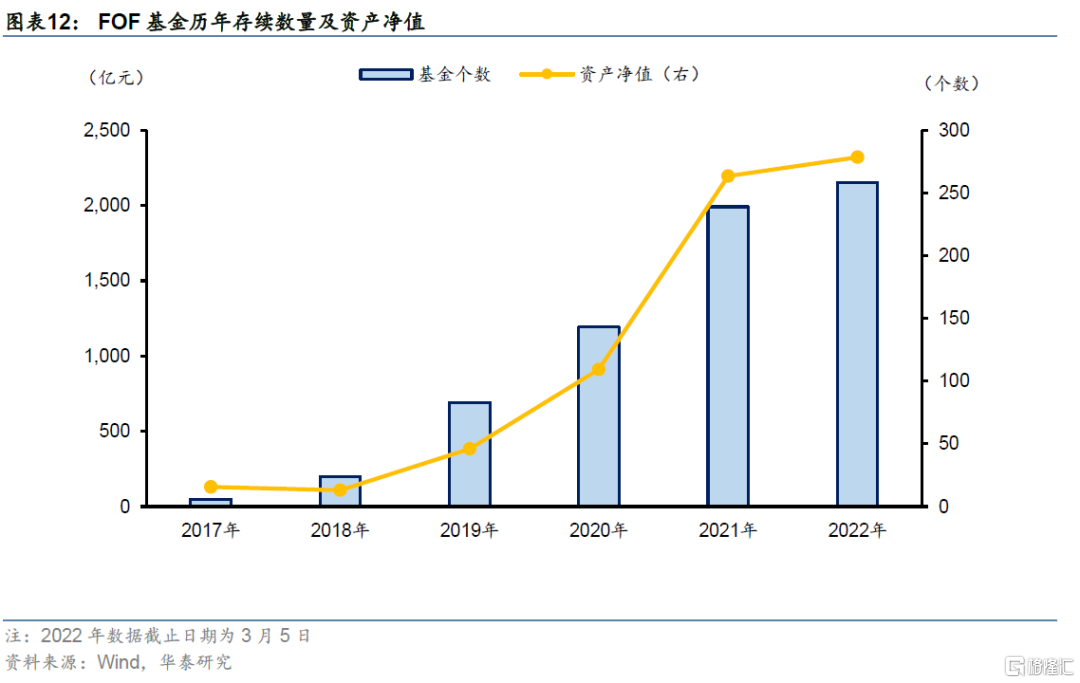

首批公募REITs運營將滿一年,滿足FOF投資條件,增量資金有望增加。2021年發行的REITs,公募基金主要還是以專户形式參與,且參與量較小。主要是FOF投資要求運作期限滿1年,根據2016年9月27日證監會發布的《公開募集證券投資基金運作指引第2號——基金中基金指引》中第四條可知,除 ETF 聯接基金外,FOF基金投資其他基金時,被投資基金的運作期限應當不少於 1 年,最近定期報吿披露的基金淨資產應當不低於 1 億元。到2022年6月21日,首批上市的REITs運營期限將滿一年,淨資產均高於 1 億元,滿足FOF基金投資標的相關規定。國內FOF基金從2017年正式上市,近年來發展迅速,截止至2022年3月,FOF基金個數達258個,資產規模超2300億,若FOF基金入市,對REITs而言可能會帶來相當可觀的資金增量。

解禁或帶來一定價格壓力,關注調整帶來的機會

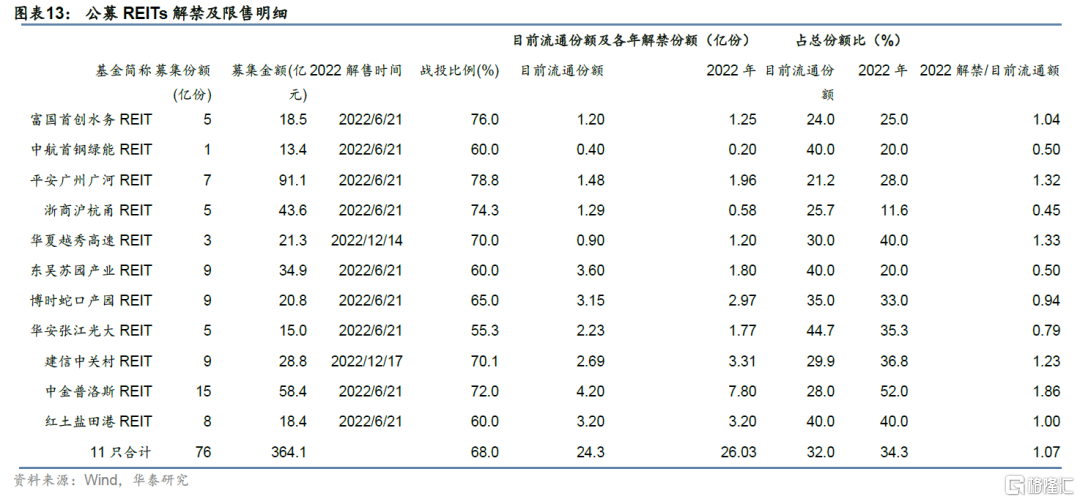

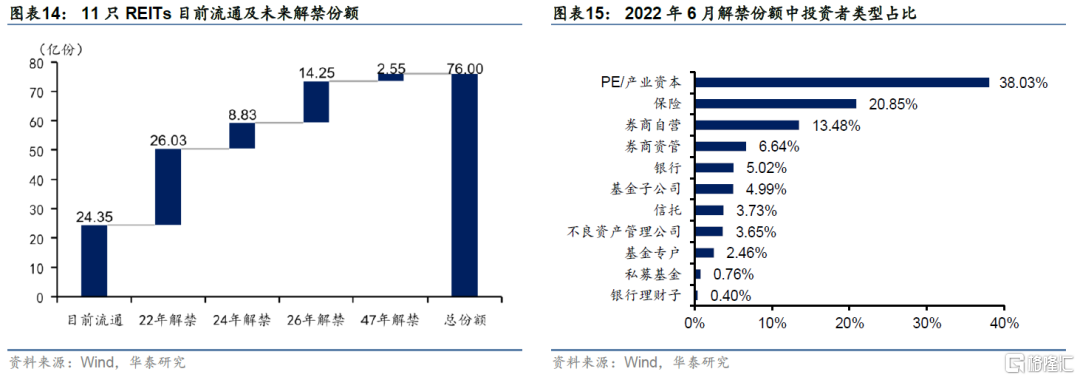

2022年6月首批上市的九隻REITs即將解禁,部分產品解禁份額接近甚至超過目前流通份額,警惕解禁帶來的供給和價格衝擊。公募REITs投資人主要包括戰略投資者、專業投資者(網下)及公眾投資者,其中戰略投資者份額有一定鎖定期,其中專業機構投資者限售期是12月,原始權益人及其關聯方持有的20%以內的部分,鎖定期60個月,20%以上的部分鎖定期36個月。2021年6月首批上市的九隻REITs中,戰投鎖定份額平均為67.6%,鎖定期集中在1年、3年、5年不等。2022年6月,鎖定期一年的投資者即將迎來解禁,九隻REITs解禁份額佔總份額的平均比例33.6%,超過目前流通份額佔總份額的平均比例32.4%。從投資者結構來看,2022年6月解禁的份額中,PE/產業資本、保險、券商自營是前三大的投資者,佔比分別為38.0%、21.9%、13.5%。具體來看,中航首鋼綠能REIT、浙商滬杭甬REIT、東吳蘇園產業REIT、華安張江光大REIT的解禁份額小於目前流通份額,佔比在40%~80%之間;富國首創水務REIT、博時蛇口產院REIT、紅土鹽田港REIT的解禁份額接近或持平目前流通份額,佔比在90%~110%之間;平安廣州廣河REIT、中金普洛斯REIT的解禁份額超過目前流通份額,佔比在130%~190%之間。限售份額的解禁意味着市場上會新增REITs流通份額供給,目前公募REITs已累積較多漲幅,投資者可以出售兑現收益等,需要警惕解禁帶來出售壓力和價格衝擊。

已上市REITs整體資質較優,關注年報披露、解禁情況,可在價格調整到合適位置後介入。雖然首批公募REITs運營滿1年後面臨較大的解禁壓力,或帶來收益兑現、出售壓力加大、價格下調等。但首批上市REITs整體資質較優,建議在價格調整到合適位置,如IRR回升至4%以上適時介入。另外,首批公募REITs年報即將披露,公募REITs底層現金流假設面臨調整,對IRR的計算、投資者認可都將產生影響,對業績、現金流分配不及預期的保持謹慎,對業績、現金流分配超預期的積極關注並辨別該超預期的驅動因素是否可持續等。

試點階段項目資質仍較優,關注後續上市打新機會

試點階段及目前儲備項目仍較優質,關注優質新項目打新機會。目前公募REITs項目試點階段,對項目的盈利、合規等要求較為嚴格,如預計未來3年淨現金流分派率原則上不低於4%等。且從目前上市公司披露及交易所披露的儲備項目來看,公募REITs項目集中在經濟較發達的地區,底層資產涵蓋能源供應、數據中心、污水處理等新能源、智慧城市等類型,以及產業園、高速等已相對成熟的REITs產品。從需求端來看,市場增量資金仍較多,且對公募REITs產品的認知在不斷增強,預計參與的機構將進一步增加。此外,長期看好REITS打新對於配置型機構的價值,基礎設施公募REITs是一種收益率介於股債之間的、有高派息率、風險收益適中的投資產品,在當前低利率、金融監管趨嚴背景下,公募REITs可幫助解決資產荒問題,為投資者提供長期、穩定、風險收益適中的投資思路。建議投資者積極關注優質新上市項目的打新機會。

風險提示

1. 公募REITs運營風險。

2. 公募REITs價格變動風險。

3.數據統計偏差。我們根據上市公司披露的公吿篩選儲備REITs項目,存在數據不完善等風險。

More Content