本文來自格隆匯專欄:李迅雷

《政府工作報吿》提出2022年發展主要預期目標是國內生產總值增長5.5%左右,略高於此前市場5%-5.5%的普遍預期。在疫情仍在延續、地緣衝突的黑天鵝出現以及大宗商品價格再度走高的情況下,如何來實現這一原本就有一定難度的目標,成為業內人士的關注焦點。本文認為,2022年的外部環境可能比之前兩年更為嚴峻,房地產從過去作為支持經濟增長的一大重要引擎,今後對經濟的拉動作用將大幅下降,為此,必須從擴內需的角度來推動經濟增長,讓內循環暢通,才能讓內需持續發力。

2022年的出口和房地產:

增速或顯著回落

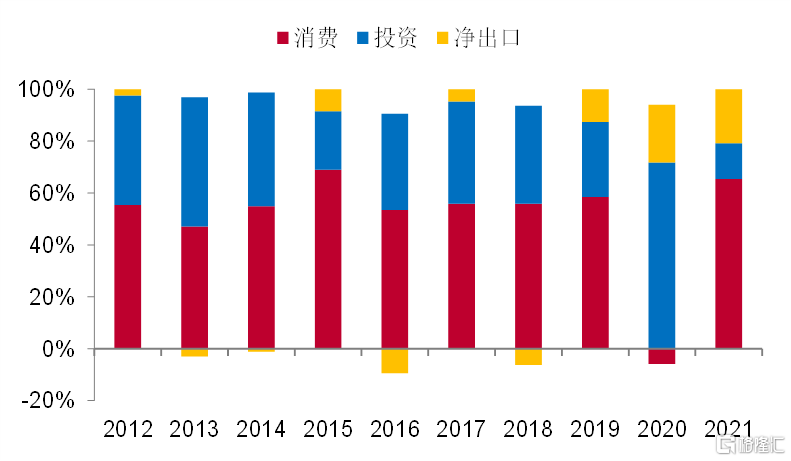

過去兩年中國經濟增長動力主要來自出口和房地產。2021年,我國的出口增長21.2%,再度超出預期;房地產開發投資增速雖然有所回落,但兩年的平均增速為6%,顯著高於固定資產投資增速。

三大需求對GDP增長的貢獻率(%)

來源:wind,中泰證券研究所

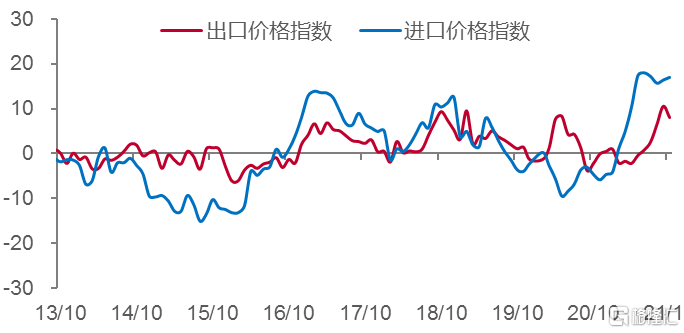

2022年,在出口規模的基數較高背景下,一般認為出口很難再維持兩位數的增長,尤其是俄烏衝突的爆發,導致原油、糧食等大宗商品價格再度暴漲,給原本就存在供給缺口的全球經濟雪上加霜。目前,中國的出口佔全球份額已經達到16%,遙遙領先於其他國家。在勞動年齡人口加速減少、勞動者平均年齡偏高的背景下下,提升的空間已經不大了。

我國出口與進口價格同比增速(%)

來源:WIND,中泰證券研究所

如果俄烏衝突持續甚至擴大,加上疫情持續,預計今年的國際運輸價格還得上升,這對於出口增長也帶來不利影響。此外,預計今年人民幣匯率仍會適度升值,同樣不利於出口。估計2022年的出口增速回落至接近名義GDP的增速水平。

今年政府工作報吿中,仍然提出“堅持房子是用來住的、不是用來炒的定位”,同時還提到,“因城施策促進房地產業良性循環和健康發展”。可見房地產還是不能作為拉動經濟的重器。2021年房地產開發投資額佔固定資產投資總額的26.7%,如果今年房地產投資增速進一步下降,則對固定資產投資影響較大。

目前來看,住宅類的房地產庫存低於2014年的水平,並未出現由於過度投資導致的庫存創新高。這與以往國內外房地產週期中,由於高供地疊加需求收縮導致的房地產行業危機,具有本質性的差別。而且,國內某些頭部開發商正面臨流動性壓力,今年新開工面積負增長的局面能否扭轉還不確定。

由於這輪房地產投資增速下行主要是供給側因素造成(如三條紅線),需求側沒有出現斷崖式下滑,故房地產泡沫破滅的風險不大。但要關注由於房地產由於預期投資回報率下降而導致的需求不足風險。

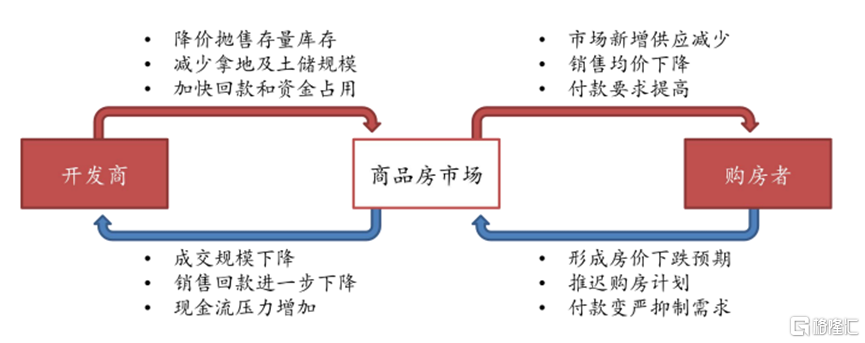

房地產行業的負反饋機制正在形成

來源:中泰證券研究所地產行業分析師陳立

簡單測算,假設房地產開發投資的增速為負,則基建投資增速必須達到10%以上,才能讓固定資產投資增速比2021年回升——這也是實現今年GDP目標的前提條件。

疫情與戰爭是否有相關性——

更深層面看全球經濟為何步入衰退週期

英國經濟學家馬爾薩斯於1798年出版的《人口論》,被證明是歷史上最具影響力的最具爭議的著作,馬爾薩斯在這本書中指出,瘟疫是自然界用以達成人口與食物平衡的一個重要手段。

他的人口增長陷阱理論中提出了兩種抑制:當人口增長超過生活資料增長,二者出現不平衡時,自然規律就強使二者平衡。而要實現平衡的手段也有兩種,一種是戰爭、災荒、瘟疫等,這是“積極抑制”;另一種是要那些無力贍養子女的人不要結婚,這是“道德抑制”。

二戰結束之前,全球人口約26億,如今已經超過76億,短短77年中全球人口擴張了近兩倍,人口高增長的奇跡超過了人類歷史中的任何一個階段,印度的人口規模也已經超過中國。人口擴張過快,帶來兩個問題,一是對自然界的極大損害,二是人類自身的收入和財富分化加劇。

世界自然基金會(WWF)在《2020地球生命力報吿》中指出,全球野生動植物種羣在不到50年的時間內降了近70%,75%的土地和40%的海洋受到不可逆轉的永久侵害。人類過度利用了地球一半以上的資源,森林砍伐和農業擴張是野生動物鋭減的主要原因,因為三分之一的土地面積和四分之三的淡水資源都用於糧食生產。

病毒其實是大自然深層的自我防衞機制,其目的就是為了控制生物種羣過度繁衍而破壞生態系統,所以一些病毒是在大自然深處很多特定的野生動物體內,不去接觸的時候相安無事。而人口增長使得人類佔領的自然資源越來越多,而當我們過度的開發地球資源時,導致越來越多的病毒散播出來,這種防衞機制就被啟動了。

這輪新冠病毒在全球的流行且持續第三年了,病毒在不斷變異,很難判斷什麼時候可以結束。該病毒對老年人的傷害尤其大,如美國因疫情死亡的85萬人中,65歲老人佔80%左右,而我們恰恰正處在人類歷史上老齡化程度最高的階段。

俄烏戰爭的背後,實際上是俄羅斯和歐美之間的衝突,由此讓大家產生了對第三次大戰的擔憂。從二戰結束至今,人類已經度過了歷史上比較漫長的和平期。和平會導致居民收入的差異擴大,這在理論上可以解釋,現實中也都得到印證。

如《二十一世紀資本論》作者皮凱蒂觀察資本/GDP的比例,發現從1700年以後的相當長時間內,英國、法國、德國的資本規模大約是GDP的6-7倍,直到世界大戰爆發之後,該比例才開始下降,最低降到2-3倍。但二戰結束之後,該比例又開始上升。到2010年,英國、法國的資本/GDP大約是5-6倍,德國為4倍左右。

1925年,美國作家弗·司各特·菲茨傑拉德發表了以20世紀20年代的紐約為背景的中篇小説《了不起的蓋茨比》,講述了一個底層人士奮鬥而最終夢滅的故事。

後來,加拿大經濟學家克拉克據此畫出一條“了不起的蓋茨比曲線”,它説明了這樣一種社會經濟現象:高度不平等的國傢俱有較低的代際流動性——社會越不平等,個人的經濟地位就越由其父母的地位決定,子女處於父輩的經濟階層的可能性就越高。這就可以解釋隨着全球經濟走弱,在富豪們越來越富的同時,躺平率越來越高的原因。

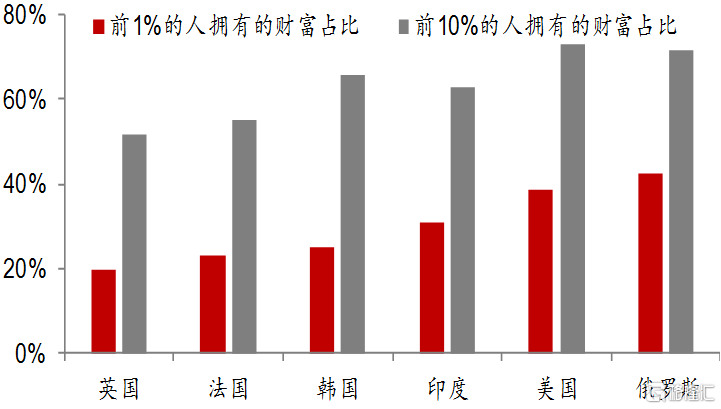

就美國而言,統計顯示,美國最富裕的1%人羣所佔有的社會財富持續增加,2016年佔有美國38.6%的財富,而佔總人口90%的大眾所擁有的財富和收入水平在過去25年裏總體呈下降趨勢。

主要經濟體前1%和10%的居民持有的財富佔比(%)

來源:World Inequality Database,中泰證券研究所

除了居民收入和財富分化之外,國與國之間的國力也存在此消彼長關係。例如,南美洲國家的自然資源非常豐富,早期發展也比較快,但自上世紀80年代債務危機爆發之後均已陷入中等收入陷阱。俄羅斯曾經也一度步入高收入國家,之後則再度迴歸到中高收入國家;烏克蘭的人均GDP曾經是中國的三倍多,如今則不足中國的三分之一,淪為歐洲最貧困的國家。

正是因為長期的和平讓各國之間GDP錦標賽一直持續下去,讓全球的貧富差距不斷擴大,由此帶來了嚴重的經濟和社會結構扭曲。橋水基金創始人達利歐 (Ray Dalio)指出,當前有三個方面與1935-1945年間相似:債務週期,內部矛盾與外部秩序。長債與短債週期均臨近終點,央行刺激的空間有限;貧富差距巨大、政治極化程度高,帶來各種內部衝突;外部也在面臨世界秩序重塑的壓力。

簡言之,全球經濟的衰退不可避免,通過某種方式來重塑世界秩序也將不可避免,只是最好能夠避免用軍事衝突的方式,因為進入核軍事時代,人類因為戰爭可能付出的代價實在過大。

總量喜人,結構存憂——

為何內循環暢通尤為重要?

中國經濟在過去40多年裏高速發展,GDP佔全球的份額從5%上升至17%以上,這主要得益於改革和開放。但隨着人口老齡化,經濟增速拾級而下,為此,我國在十四五期間提出構建新發展格局,即加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。

從目前看,國際環境已經不像以前那樣友好,疫情持續、地緣衝突不斷,美國為鞏固其霸權地位,採取各種手段給中國的對外開放和合作製造麻煩。尤其是今年年初發生的俄烏軍事衝突事件,給2022年的全球經濟蒙上了陰影。因此,我們不能對外循環的暢通給予過高期望。

而在內循環方面,當前面臨的壓力正如中央經濟工作會議所述:內需收縮、供給衝擊和預期轉弱。這説明我國內循環不暢問題已經比較突出,例如消費增速兩年的平均水平大幅低於疫情前水平,基建投資增速接近於零等。

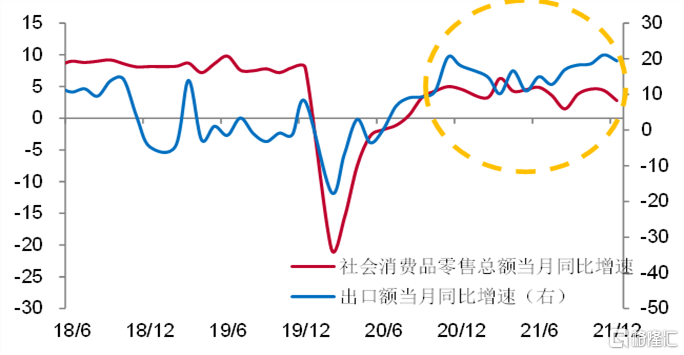

好在去年出口勢頭依然比較強,一定程度上彌補了內需的不足,使得製造業的產能利用率不至於大幅下降。

後疫情時代消費和出口的此消彼長(%)

注:2021年各月為兩年平均增速

來源:WIND,中泰證券研究所

正是由於2022年出口這一外需有可能走弱,而作為內需重要支撐的房地產也可能走弱,故政府工作報吿中提出要“堅定實施擴大內需戰略,推進區域協調發展和新型城鎮化。暢通國民經濟循環,打通生產、分配、流通、消費各環節,增強內需對經濟增長的拉動力。”

尤其今年採取了大幅增加財政支出規模的舉措。如“今年赤字率擬按2.8%左右安排、比去年有所下調,有利於增強財政可持續性。預計今年財政收入繼續增長,加之特定國有金融機構和專營機構依法上繳近年結存的利潤、調入預算穩定調節基金等,支出規模比去年擴大2萬億元”。

因為我國官方公佈的財政赤字的計算方法不同於西方,其公式為:財政赤字=(全國一般公共預算收入+調入預算穩定調節基金和其他預算資金+動用結轉結餘資金)-(全國一般公共預算支出+補充預算穩定調節基金+結轉下年支出的資金)。而西方國家的財政赤字就是當年財政支出-當年財政收入。

我國特有的預算穩定調節基金,實際上起了削峯填谷的作用,如2017年經濟過熱的時候,該基金只調入1350億元,而調出3348億元;到了2020年疫情爆發,則調入5300億元,調出1137億元。

因此,2022年名義上的預算財政赤字率比去年下降了0.4個百分點,但實際上支出會大幅增加,即去年財政支出僅增長0.3%,今年估計增長8%以上。如按照財政部長劉昆的答記者問,僅中央本級財政調入的一般預算資金就達1.267萬億,是去年的6.6倍,其規模相當於增加一個點的赤字率。

我們可以這麼理解:假設在不過大刺激的情況下,2022年GDP增速原本只有4.5%——這符合前期很多學者的預期,如果多了1.267萬億元的額外投入,而且投入產出比為1:1,那麼,2022年的GDP增速就可以達到5.5%。

當然,每年的經濟社會運行過程都可能遇到意外,不僅有灰犀牛,還有黑天鵝,所以,經濟政策除了年初要設定,年中還得相機抉擇。要實現今年經濟增長目標遠沒有單純增加財政支出那麼簡單。當然,在經濟下行時,財政刺激政策遠比貨幣刺激政策要有效。但是,財政刺激的副作用也很大,當前內循環不暢,關鍵還在於長期穩增長模式下形成的結構扭曲。

我國經濟增長的模式總體在改善,即從投資拉動到消費拉動,從過度依賴外需到擴大內需對經濟的貢獻,從高增長邁向高質量增長。然而,改善過程還有反覆,在擴內需的過程中,對投資的重視的還是比消費要高。

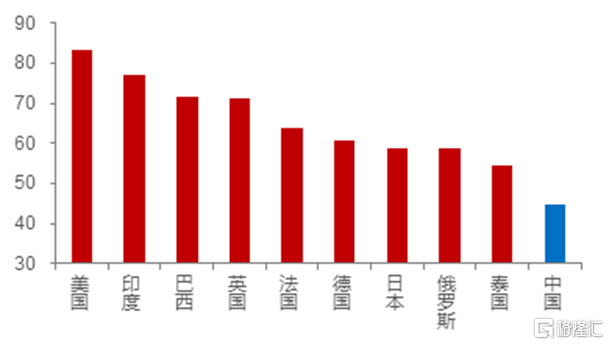

例如,消費增速與居民收入增速高度相關,根據最新公佈的《2021年國民經濟和社會發展統計公報》,全年全國居民人均可支配收入35128元,比上年增長9.1%,扣除價格因素,實際增長8.1%。人均可支配收入的實際增速與GDP同步,但居民可支配收入總額佔GDP的比重只有43.4%,遠低於60%左右的全球平均水平,其中美國為83.4%,印度為76.9%,德國為60.7%。

部分國家的居民可支配總收入/GDP

注:中國為2021年數據,泰國為2019年數據,其他國家均為2020年數據

來源:彭博、CEIC、WIND,中泰證券研究所

我國居民可支配收入總額是依據家庭抽樣調查數據加總獲得,存在一定程度上的低估可能。假設存在低估,那麼高收入組的低估幅度估計會更大些。即便不存在低估,那麼高收入組的可支配收入是低收入組的10.3倍,顯然差距過大。而且2021年居民可支配收入中位數的增速仍然低於平均數,説明收入差距並未縮小。

因此,從居民收入總量增長的角度看,與GDP增速保持一致,可以推動消費的增長。但從收入結構看,似乎更有利於促進高端消費,但對整體消費的拉動作用有限,因為中低收入組的消費意願較強,而高收入組的投資需求較大。

根據麥肯錫《2021年中國奢侈品消費報吿》,中國消費者在境內外的奢侈品消費佔全球的三分之一,佔增量的50%,這顯然大大超過我國GDP在全球的佔比或增量的佔比。從一個側面反映出收入差距問題。

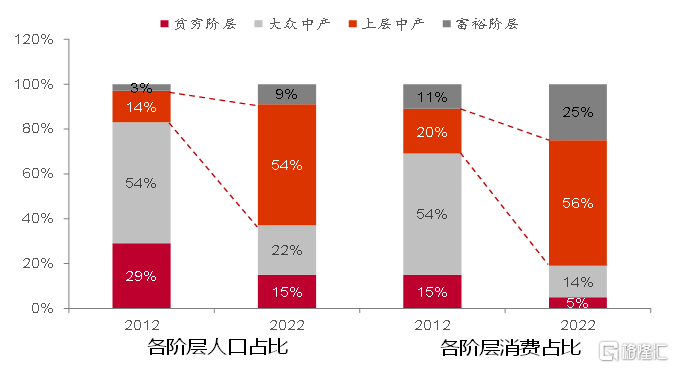

提高中產階層比例可以有效促進消費

來源:麥肯錫《中產階級重塑中國消費市場》,中泰證券研究所

共同富裕的長遠目標是提高中產比例,縮小收入差距。我的建議是應該鼓勵高收入組和中高收入組(共約5.6億人口,佔總人口40%)擔負起一定的社會責任,通過定向捐款方式來增加中低收入組,尤其是低收入組的收入水平。

一個更為具體的建議是:預計2022年我國高收入組的總計可支配收入將超過25萬億元,如果高收入組能夠總計捐出其今年可支配收入的0.5%,即1250億元,同時中央財政1:1配套提供1250億資金,通過消費券的方式投放,即共2500億元定向消費券發放給2.8億人口的低收入組,則2022年低收入組可以多增加可支配收入10%以上。

該舉措如果每年推行,則不僅可以有效縮小收入差距,徹底防止規模性返貧的發生,而且可以促進消費,按照1:3的消費券乘數效應,可以帶來7500億元左右的增量消費。

當然,促進消費的舉措還有很多,如政府工作報吿中提到的綠色智能家電下鄉和以舊換新等,但最終還應體現在消費對GDP的貢獻上。我認為,財政支出的效能評介標準應該多元化,不僅要體現在用於投資的投入產出比上,還應該體現在用於消費的乘數效應上。

我國居民儲蓄率幾乎全球最高,尤其是富裕階層的儲蓄率過高,這是房地產長期過熱、消費不振的重要原因,所以,應該對症下藥,鼓勵富裕階層多消費,從而促進中低收入階層就業和提高薪酬水平,這實際上就可以促進內循環暢通。而鼓勵富裕階層多投資,短期看也可以拉動GDP,但長此以往,導致供給過剩而需求不足,內循環不暢。

總之,我國居民可支配收入總量佔GDP比重偏低,不利於擴內需和內循環的暢通,需要在增加居民收入上進一步加大力度。同時,要加大收入分配改革的力度,通過二次分配和三次分配來優化收入結構和經濟結構。

More Content