本文來自格隆匯專欄:天風宏觀宋雪濤,作者:向靜姝、宋雪濤

原油供需平衡的時間將於上半年出現,早則Q1,晚則Q2,主要取決於Q2原油需求環比增長的速度。預計今年原油價格呈現前高後低狀態,中性假設下WTI上半年在90~110美元/桶高位震盪,下半年回落至80美元/桶。預計CPI能源項在當前位置徘徊至2季度末後回落,但CPI食品項的大幅回落可能要到明年才會出現。在油品庫存低位的背景下,地緣政治風險催生的供應彈性脆弱將加劇原油市場的波動風險。

摘要:全球原油庫存位於歷史同期低位,在長期供需緊平衡的形勢之下,供給風險放大了價格波動。當前石油市場的供需緊張主要源於結構性需求的階段性回升(供暖、航空煤油)遭遇了地緣政治和產能瓶頸下的供應減產。但在後疫情時代,全球石油需求增長仍將回歸基本面,跟隨經濟增長放緩。供給層面,美國頁巖油資本開支回升,OPEC+剩餘產能充足,意味着中期供給無憂。預計全年油價呈前高後低走勢,我們據此測算了其對美國通脹的影響。

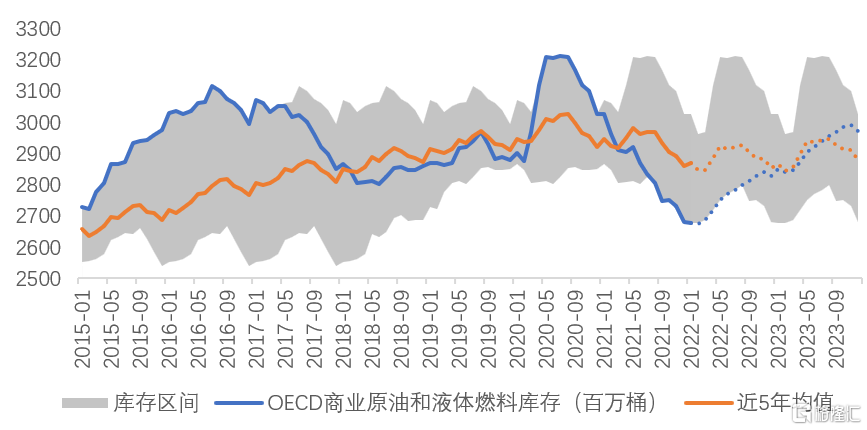

圖1:原油庫存已經跌至5年低點

資料來源:Bloomberg,天風證券研究所

(一)短期供給不確定性較多,長期資本投資不足是供給不足的主要原因

短期來説,地緣政治風險如利比亞內亂、烏克蘭危機可能導致供應中斷。中期來講,OPEC主要國家如沙特、阿聯酋、科威特、伊拉克的增產意願,和美國頁巖油的資本開支決定新增供給。長期來看,上游資本開支不足導致小國如安哥拉、尼日利亞、剛果等產能提升有限。

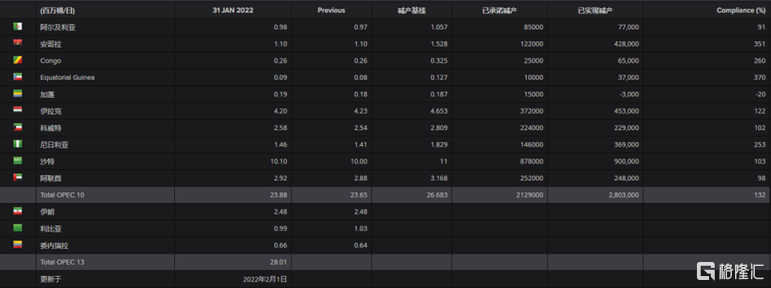

OPEC+

自去年7月達成協議以來,OPEC+一直堅持按月逐步增加供應的時間表,逐步恢復疫情期間停止的石油產量。但一些成員國因投資不足和局勢動盪無法按計劃增產,始終未能按照計劃的速度增加供應。去年12月份歐佩克+國家的產量僅增加了250,000桶/日,即該組織既定目標的63%。1月歐佩克的增產量繼續未達配額。其中,增產意願和能力兼具的伊拉克1月產量意外下滑;1月供應問題頻出的尼日利亞、利比亞等國家的產量均在預期內持平或有所下滑。

圖2:OPEC+實際增產不及預期

資料來源:Reuters,天風證券研究所

實際上,除了沙特阿拉伯等主要國家,其他小成員國均面臨產能瓶頸。以俄羅斯為例,該國主要原油商曾於去年11月表示已接近滿負荷。俄羅斯最大原油商“俄氣”——俄羅斯天然氣工業股份公司亦表示,該公司已沒有閒置產能,如果想要持續增產,需要繼續提高鑽井速度。

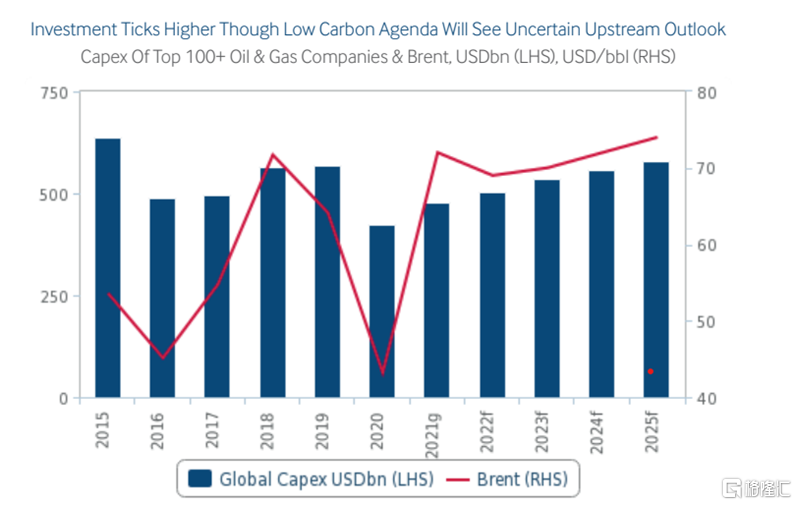

長期資本投資不足是部分國家原油供給不足的主要原因。雖然2021年油價顯著上漲,但是主要石油公司並沒有明顯增加資本支出的計劃,提高投資者回報仍是其優先選擇。2021年上游石油公司現金流顯著改善,根據Rystad Energy的預測,雖然油價持續上漲,但上游投資活動仍然很低,全球上市的勘探和生產(E&P)公司將在2021年產生創紀錄的自由現金流,FCF(上游活動現金流)現金流預計將升至3480億美元,此前的最高值是2008年的3110億美元。而2021年所有上市的上游公司的總收入預計將增加近5000億美元,較2020年增長55%,但用於投資的資金增長僅為2%左右,從而導致利潤顯著提高。Rystad預計今年上游投資將增至3070億美元,比2021年的2870億美元同比增長7%。今年由於資本開支不足導致的產能瓶頸將有所緩解。

圖3:國際油氣行業資本開支

資料來源:FitchSolutoins,天風證券研究所

其次,中東地緣局勢緊張也擾動全球原油生產。1月26日,烏克蘭危機和哈薩克斯坦政局動盪令布倫特原油多年來首次短暫觸及90美元/桶。此前,利比亞Zawia和Mellitah兩個港口和一條管道出現突發供給中斷,利比亞產量跌至一年多以來最低水平(約為70萬桶/天)。此外,敍利亞和也門武裝衝突不斷,也對原油生產造成一定影響。

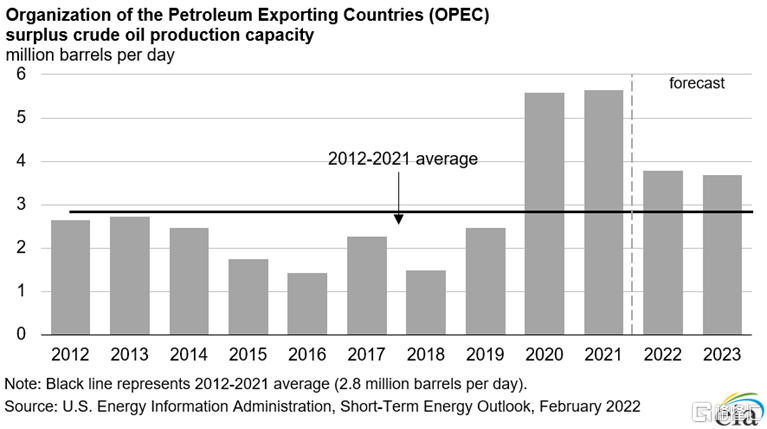

往後看,俄烏局勢仍將擾動原油市場風險溢價,但OPEC+產量修復仍將繼續。據EIA數據,2021年四季度全球原油產量為9,909萬桶/天,較2019年同期水平仍有389萬桶/天尚未恢復,其中OPEC和非OPEC國家大約各佔一半缺口 。依據當前增產計劃,OPEC+原油供給預計將在今年7月恢復至2020年4月減產前的產出水平。當前OPEC剩餘產能雖較2021年初高點回落,但仍高於十年均值,主要國家沙特、阿聯酋等的剩餘產能足以完成增產配額。

圖4:OPEC剩餘產能仍高於近十年平均水平

資料來源:EIA,天風證券研究所

伊朗供給是潛在的變量。拜登上台後,美伊關係出現明顯緩和,同時因制裁而受限的伊朗對外的原油供給也開始恢復,截至2021年10月,伊朗原油產量增至250萬桶/日左右,較2020年底增加了50萬桶/日左右,但較峯值水平仍然低130萬桶/日左右。未來,伊朗原油供給能否進一步恢復仍取決於伊核談判的進展,一旦達成協議將加快伊朗供給的恢復。

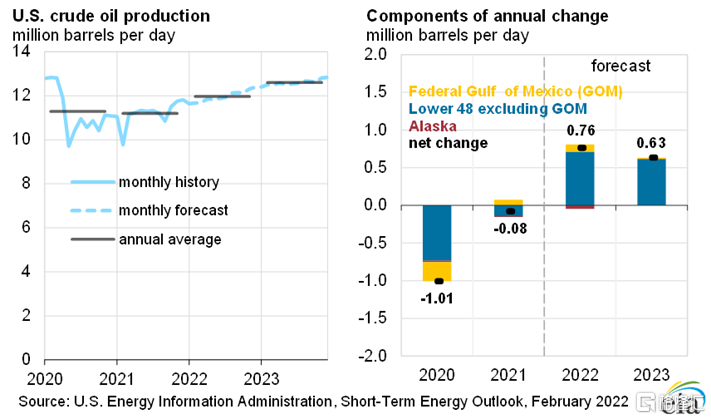

美國

年初席捲德州的寒潮致使部分頁巖油產量受影響,寒冷條件下油井生產受限,同時由於道路結冰,部分通過卡車的運輸被迫暫停。原油產量由年初1180萬桶日降至1160萬桶日。

目前寒潮天氣已明顯緩和,全年來看,資本開支上升推動原油生產在下半年回到2019年水平。油價上漲帶來頁巖油開採的經濟性超預期改善,根據Rystad Energy預測,在頁巖油氣領域,與去年860億美元的投資相比,預計今年投資將增長18%,達到1020億美元。EIA預計美國原油生產2022年均將回到1200萬桶/天左右,比2019年均低30萬桶/天。

圖5:美國原油生產2022年均將回到1200萬桶/天左右,比2019年均低30萬桶/天

資料來源:EIA,天風證券研究所

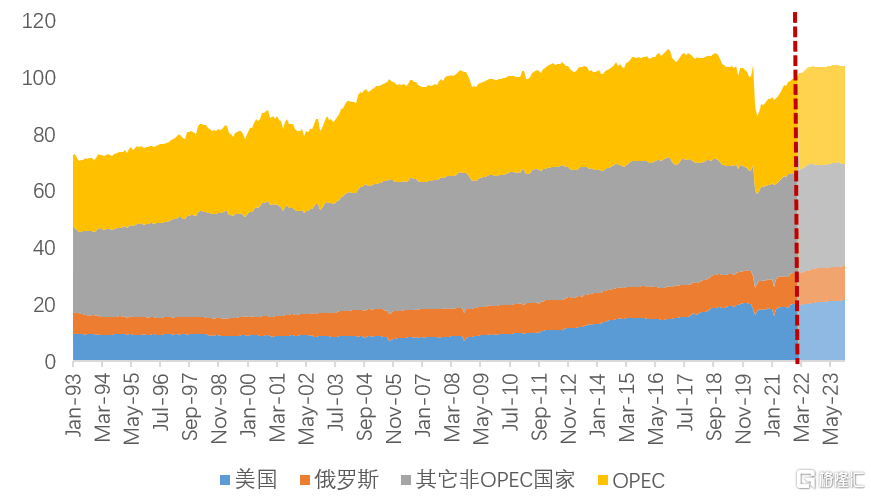

今年底全球預期供應量增加421.5萬桶/天至1.036億桶/天,其中美國、俄羅斯、OPEC分別較去年底增產95萬桶/天,62萬桶/天,142萬桶/天,其他國家共增產123萬桶/天。

圖6:全球原油產量:美國,OPEC,俄羅斯和其他 (百萬桶/天)

資料來源:EIA,天風證券研究所

(二)需求回升,增速回落

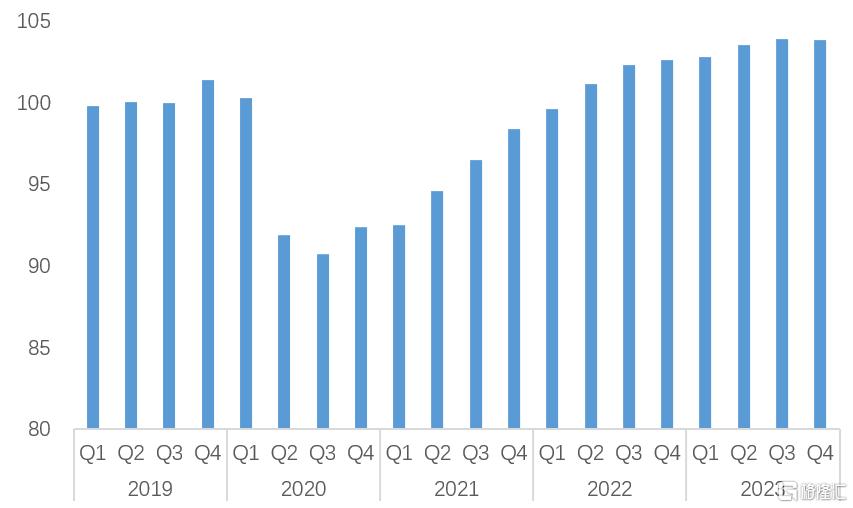

今年以來,市場對奧密克戎大範圍影響石油消費的擔憂減退,航油消費的修復帶動原油需求出現超季節性增長。據EIA最新數據,21年Q4全球油品需求為9970萬桶/天,較2019年同期水平僅有100萬桶/天尚未恢復。21年Q4全球油品需求同比增速為5.3%,疫情前水平僅為0.5%-2%,其中取暖油貢獻了需求的主要增量。

往後看,寒冬的季節性用暖需求下降後,航空煤油的修復將主導原油需求的進一步回升。但是今年全球經濟增長回落,流動性收緊,原油需求增速將週期性回落。EIA預計2022年全年需求1.006億桶/日,比2021年增加300萬桶/天(IEA預測340萬桶/天)。需求增速的高點在22年Q1,後續同比增速將回落至22年Q4的1.8%。

圖7:EIA預測季度原油季度需求(百萬桶/天)

資料來源:EIA,天風證券研究所

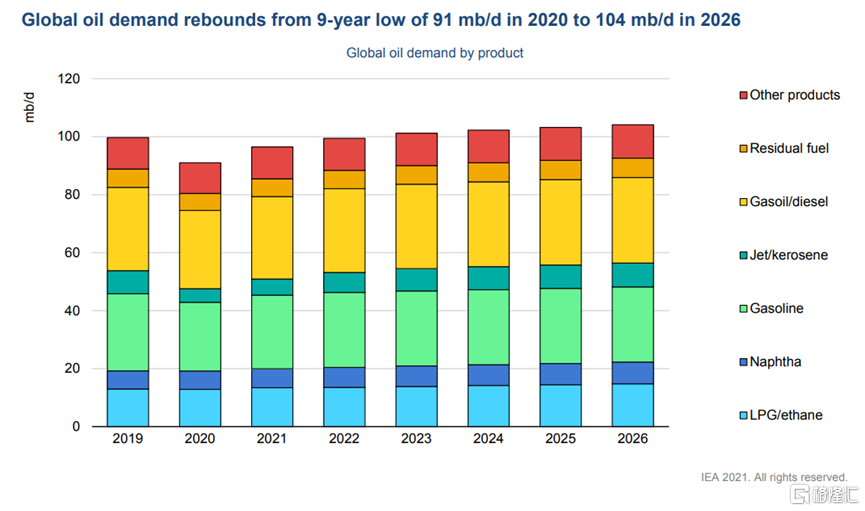

圖8:全球原油需求分類預測

資料來源:IEA,天風證券研究所

(三)原油的供需平衡點何時出現?

根據EIA的預測,全球原油的供需平衡點將在今年上半年出現,早則在Q1,晚則在Q2,具體時間取決於Q2原油需求環比增長的幅度。

今年原油價格呈現前高後低狀態。中性假設下,我們預計WTI油價上半年在90-110美元高位震盪,下半年隨着供需平衡逆轉,油價回落至80美元。但在油品庫存低位的背景下,地緣政治風險催生的供應彈性脆弱將加劇原油市場的波動風險。

圖9:EIA預測的原油供需基本面

資料來源:EIA,天風證券研究所

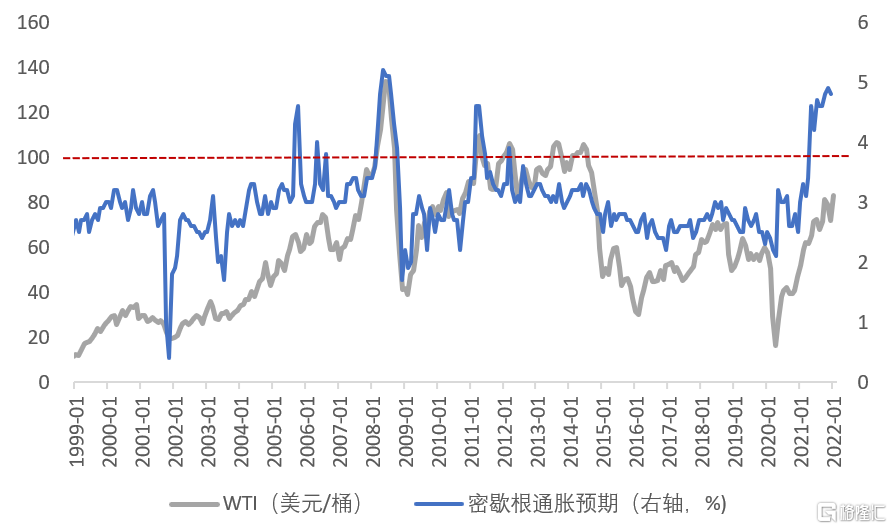

如果油價在今年持續高企,對通脹和通脹預期將有什麼影響?

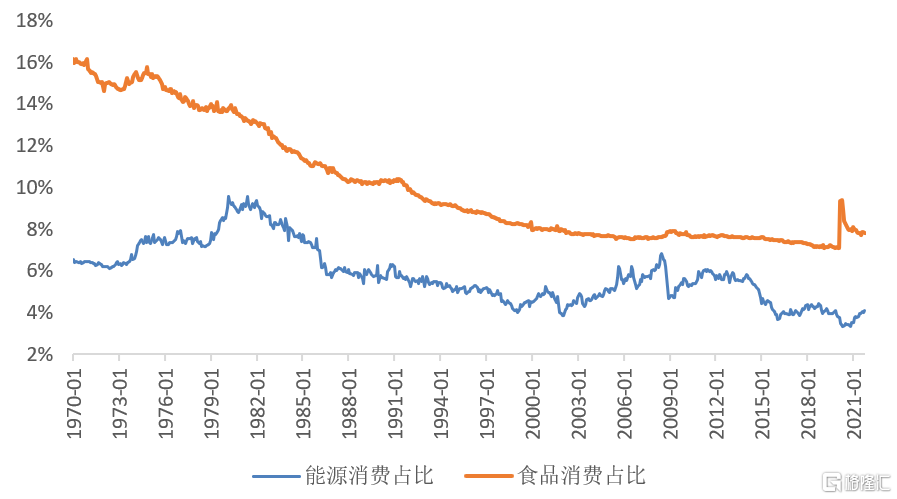

從過去20年的歷史看,油價雖然屢次突破100美元/桶,但密歇根通脹預期並未突破2008年6月原油價格134美元/桶下創下的5.2%。原因之一是美國居民能源消費佔總消費的比例較低導致居民通脹預期對原油破百敏感度下降。70年代美國居民能源消費佔總消費的比例將近10%,從80年代起趨勢回落,2010年後佔比回落至4%左右。

圖10:過去20年WTI價格,和密歇根通脹預期

資料來源:Fred,天風證券研究所

圖11:美國居民能源和食品飲料在消費結構中佔比逐漸降低1970至今

資料來源:Fred,天風證券研究所

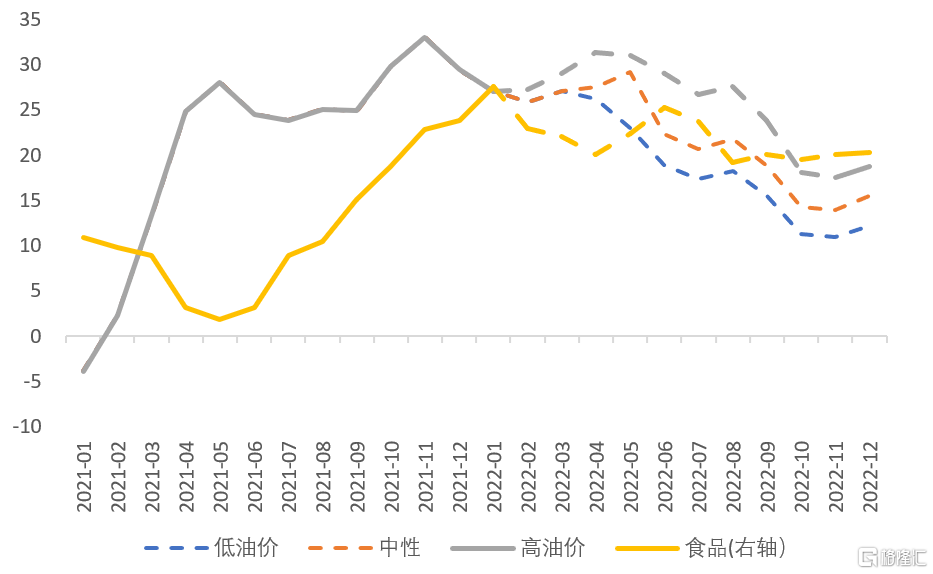

低油價情形:預計原油價格1季度見頂,最高100美元/桶,隨後線性回落至年底70美元/桶。

中性情形:預計原油價格上半年在90~110美元/桶高位震盪,下半年隨着供需逆轉,回落至80美元/桶。

高油價情形:預計原油價格2季度見頂,最高120美元/桶,其間線性增長,下半年逐月回落,到年底回落至90美元/桶。

在三種油價假設下,美國CPI的食品項和能源項均在年末有所回落。其中高油價假設下4月CPI的壓力仍然較大,隨後顯著回落至2021年1季度末水平。中性假設下,CPI能源項在當前位置徘徊至2季度末後回落。低油價假設下,能源分項自1季度即開始快速回落。但CPI食品項的大幅回落則可能要到明年才會出現。

圖12:三種假設下美國CPI的能源和食品分項走勢(%)

資料來源:Fred,天風證券研究所

*原油價格對CPI食品具有領先性,因此並未計入分化的價格預期

風險提示

報吿來源:天風證券股份有限公司

報吿發布時間:2022年2月23日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content