本文來自格隆匯專欄:業談債市,作者:楊業偉 張偉

主要觀點

房地產政策放鬆信息影響下,週二利率債出現明顯的調整。週二10年國債利率上行了3bp至2.83%,此前交易更為擁擠的5年期國債利率上行了6bp。利率曲線出現平坦化的上移。本次債市調整,主要是受一線城市廣州下調首套和二套房按揭利率20bp的影響。

市場對穩增長和寬信用愈發樂觀,這是導致利率階段性回升的主要原因。我們拉長一點時間維度來看,1月24日是階段性利率低點,央行超預期降息後,10年國債利率下行至了2.68%。從低點至今10年國債利率已經上行了15bp。1月信貸社融數據超預期是利率調整的導火索,這既體現了穩增長的決心也體現了政策面有能力寬信用。而地產調控政策放鬆的地方增加,進一步增加了市場對寬信用的預期。市場對穩增長和寬信用預期改善,使得利率債持續調整。

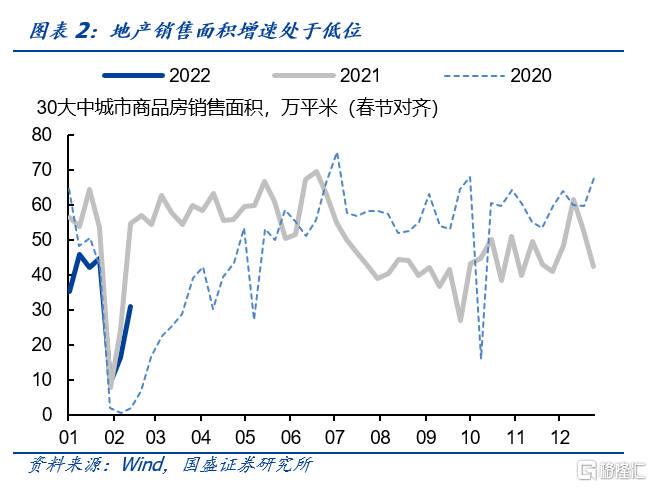

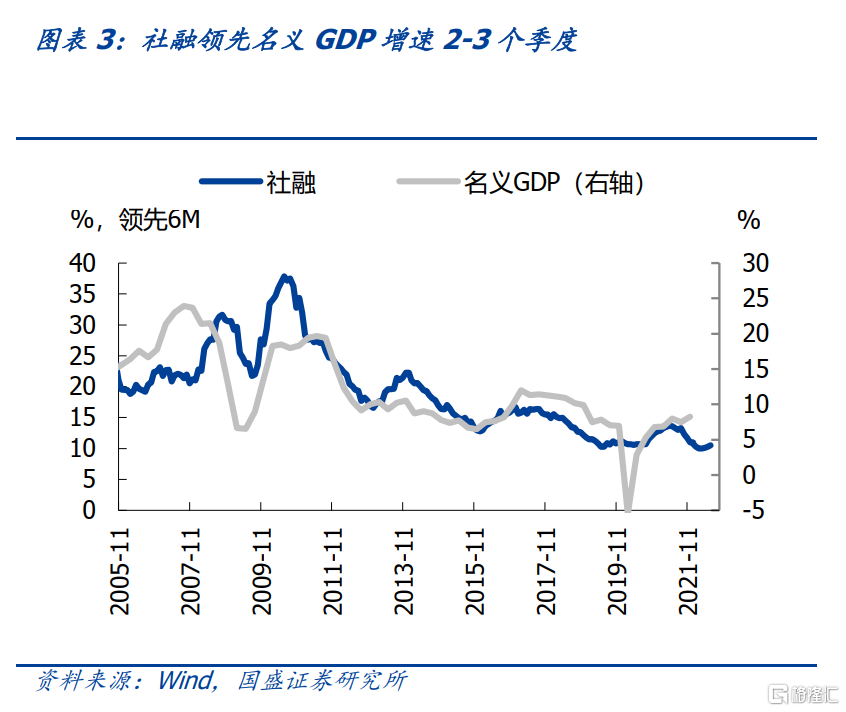

當前經濟基本面依然偏弱,基本面改善會滯後信用的回升。雖然當前是數據“真空期”,但是可以從一些高頻數據來觀察經濟的走勢。首先是消費需求偏弱,今年春節旅遊收入2892億元,同比下降了3.9%。並且1月CPI食品反彈弱於季節性。地產銷售面積增速處於低位,這會拖累地產相關的消費。因而消費依然偏弱。而雖然1月基建新開工項目同比出現大幅回升,但水泥生產指標維持低位,資金尚未有效轉化為實物工作量。社融增速領先GDP增速2-3個季度,當前寬信用才剛起步,短期內還沒有傳導至經濟基本面。

後續關注基建投資落地情況。我們在此前的報吿《年初以來項目開工情況如何?》中梳理過1月的項目開工情況。17省市1月重大項目和其他項目合計開工金額為4.84萬億,可比口徑較去年1月增長了68.6%。穩增長壓力下,今年項目開工加快。但是尚未有效轉化為實物工作量。由於去年4季度專項債資金將在今年使用,以及年初以來專項債發行節奏加快,因而基建項目的資金依然較為充足。項目和資金都有支撐,後續關注施工進度,資金轉化為實物工作量的情況。

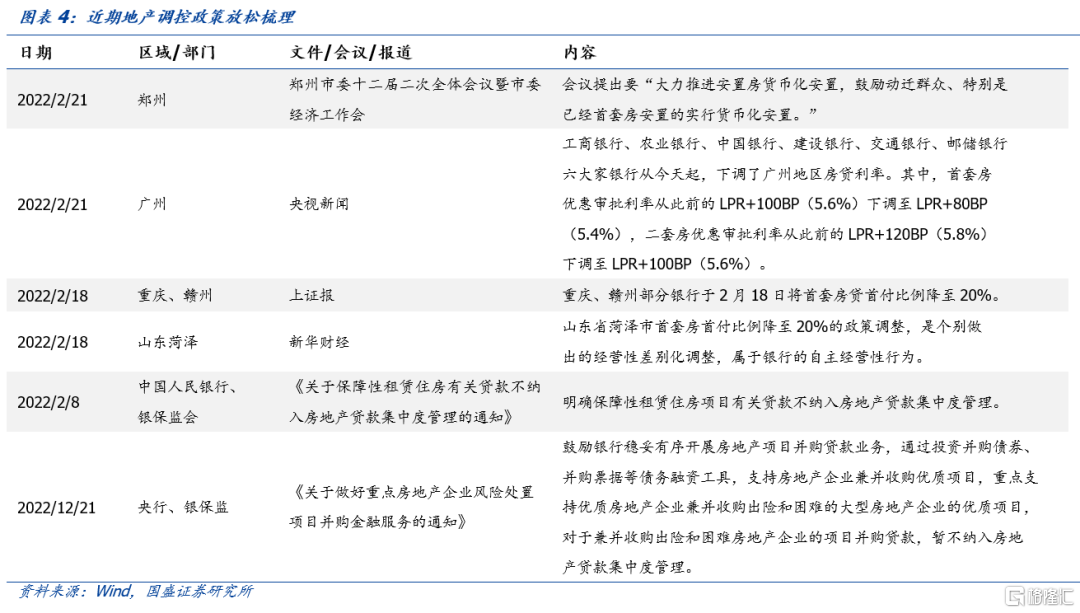

房地產調控政策放鬆區域可能將進一步擴大。當前菏澤、重慶和贛州部分銀行降低了首付比例至20%。廣州6大行則是降低了按揭利率20bp。鄭州市委十二屆二次全體會議暨市委經濟工作會提出要“大力推進安置房貨幣化安置,鼓勵動遷羣眾、特別是已經首套房安置的實行貨幣化安置”。因城施策下,我們判斷後續仍有地方會放鬆地產調控政策,除了降低按揭利率和首付比例,限購政策也可能會調整。在需求側刺激下,居民購房需求將會逐步修復,2季度地產銷售有望收窄。地產銷售回款是房企投資的重要資金來源,隨着地產銷售的恢復,房地產投資有望在下半年回升。

債市風險在積聚,槓桿策略相對佔優。正如前文所述,房地產調控政策放鬆範圍可能進一步擴大。而基建項目和資金較為充裕,不排除施工加快,並帶動基建投資回升的情況。地產和基建投資逐步回升,將帶動信用寬鬆和經濟回暖。因而長端利率的調整風險會逐步加大。正如前文所述,當前經濟基本面依然偏弱,貨幣政策有望維持偏松基調,因而資金面將保持平穩。在這種環境下槓桿策略相對佔優。

風險提示:政府債券發行節奏超預期,貨幣政策調整超預期。

報吿正文

不立危牆之下——債市風險在積聚

房地產政策放鬆信息影響下,週二利率債出現明顯的調整。週二10年國債利率上行了3bp至2.83%,此前交銀更為擁擠的5年期國債利率上行了6bp。1年期國債利上行了5bp。利率曲線出現平坦化的上移。本次債市調整,主要是受一線城市廣州下調首套和二套房按揭利率20bp的影響。地產政策放鬆,將改善市場對寬信用和經濟的預期,從而導致債市出現調整。

市場對穩增長和寬信用愈發樂觀,這是導致利率階段性回升的主要原因。我們拉長一點時間維度來看,1月24日是階段性利率低點,央行超預期降息後,10年國債利率下行至了2.68%。從低點至今10年國債利率已經上行了15bp。1月信貸社融數據超預期是利率調整的導火索,這既體現了穩增長的決心也體現了政策面有能力寬信用。而地產調控政策放鬆的地方增加,進一步增加了市場對寬信用的預期。市場對穩增長和寬信用預期改善,使得利率債持續調整。

當前經濟基本面依然偏弱,基本面改善會滯後信用的回升。雖然當前是數據“真空期”,但是可以從一些高頻數據來觀察經濟的走勢。首先是消費需求偏弱,今年春節旅遊收入2892億元,同比下降了3.9%。並且1月CPI食品反彈弱於季節性。地產銷售面積增速處於低位,這會拖累地產相關的消費。因而消費依然偏弱。而雖然1月基建新開工項目同比出現大幅回升,但水泥生產指標維持低位,資金尚未有效轉化為實物工作量。社融增速領先GDP增速2-3個季度,當前寬信用才剛起步,短期內還沒有傳導至經濟基本面。

後續關注基建投資落地情況。我們在此前的報吿《年初以來項目開工情況如何?》中梳理過1月的項目開工情況。17省市1月重大項目和其他項目合計開工金額為4.84萬億,可比口徑較去年1月增長了68.6%。穩增長壓力下,今年項目開工加快。但是尚未有效轉化為實物工作量。由於去年4季度專項債資金將在今年使用,以及年初以來專項債發行節奏加快,因而基建項目的資金依然較為充足。項目和資金都有支撐,後續關注施工進度,資金轉化為實物工作量的情況。

房地產調控政策放鬆區域可能將進一步擴大。當前菏澤、重慶和贛州部分銀行降低了首付比例至20%。廣州6大行則是降低了按揭利率20bp。鄭州市委十二屆二次全體會議暨市委經濟工作會提出要“大力推進安置房貨幣化安置,鼓勵動遷羣眾、特別是已經首套房安置的實行貨幣化安置”。因城施策下,我們判斷後續仍有地方會放鬆地產調控政策,除了降低按揭利率和首付比例,限購政策也可能會調整。在需求側刺激下,居民購房需求將會逐步修復,2季度地產銷售有望收窄。地產銷售回款是房企投資的重要資金來源,隨着地產銷售的恢復,房地產投資有望在下半年回升。

債市風險在積聚,槓桿策略相對佔優。正如前文所述,房地產調控政策放鬆範圍可能進一步擴大。而基建項目和資金較為充裕,不排除施工加快,並帶動基建投資回升的情況。地產和基建投資逐步回升,將帶動信用寬鬆和經濟回暖。因而長端利率的調整風險會逐步加大。正如前文所述,當前經濟基本面依然偏弱,貨幣政策有望維持偏松基調,因而資金面將保持平穩。在這種環境下槓桿策略相對佔優。

風險提示:

政府債券發行節奏超預期;貨幣政策調整超預期。

More Content