本文來自格隆匯專欄:君臨,作者:君臨研究中心

近半年來,計算機板塊反轉跡象明顯,新概念不斷出爐,比如元宇宙、數字經濟,市場的態度也從“不願看”到“看不懂”,到“為什麼漲”、“還能追嘛”不斷轉變。

今天,君臨從估值面、基本面、政策面,三個維度跟大家聊一聊計算機板塊的趨勢和機會。

1

一個板塊的升温,一定是從低估值開始的

尤其是近期“高低切換”如火如荼的大趨勢下,從新能源撤出來的資金拼命尋找低估值的窪地,消費、地產、基建、計算機板塊,便是主要的希望之地。

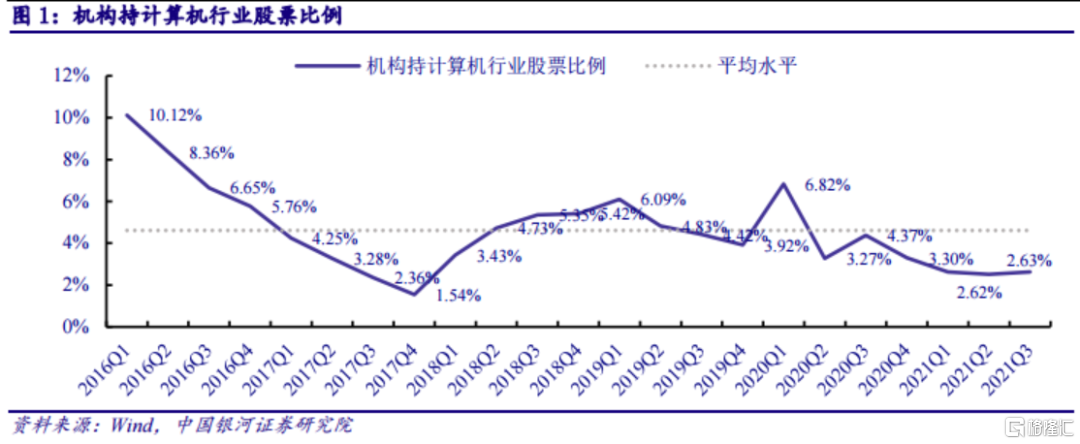

我們看下面這個表,過去五年中,機構對計算機行業的股票持有比例:

可以看到,2021年Q2是計算機行業的一個相對低谷,機構對板塊的持有比例只有2.62%。

從歷史上來看,機構對計算機行業的平均持有比例通常是5%左右,去年Q2大約低了一半左右,這是僅次於2017年Q4(1.54%)的低谷。

過去五年,為什麼會形成2017Q4、2021Q2兩個低估值週期呢?

我們結合基本面、政策面來看一下。

計算機行業第一週期:2013-2017,大眾創業,萬眾創新

(1)大背景:衰退

2013年,是我國經濟較為困難的一年,傳統行業不斷下行,官方文件的表述是:

我國正處於經濟增長速度“換檔期”、經濟結構調整“陣痛期”、前期刺激政策“消化期”三期疊加”的歷史關口下,政策轉變突破勢在必行。

(2)政策出台

2014年,李克強總理提出,要在960萬平方公里土地上掀起“大眾創業”、 “萬眾創新”、由此掀起互聯 網+新興產業浪潮,新引擎“初露鋒芒”。

相關政策包括:搞活金融市場,實現便捷融資;支持互聯網金融發展,引導和鼓勵眾籌融資;發展國有資本創業投資。

有了源頭活水,新經濟便如星星之火般,燃成燎原之勢。

(3)基本面

智能手機的普及,4G滲透率的快速提升,移動應用的爆發是當時的主線,像滴滴打車、餘額寶、美團、各種手機遊戲百花齊放。

A股市場上基於寬帶光纖、安防、智慧城市、手遊等主題的投資同樣火爆。

(4)落幕:去槓桿

計算機行業屬於新興成長股,高度依賴於政策+資金面的驅動,並且通常是寬信用的先導型行業。

可以看到,實際上2014年下半年,我國才進入大水牛行情,但計算機板塊從2013便開始悄悄反轉並摸高了。

估值的反轉比政策出台提前了一年,名副其實的“寬信用敏感指標”。

相反,當政策面開始去槓桿的時候,計算機板塊也是最先感受到寒意,率先被機構拋棄的敏感板塊。

計算機行業第二週期:2018-2021Q2,科技強國,自主可控

(1)大背景:衰退

2018年,同樣是經濟低迷的一年,核心是資管新規下資金面的緊繃,導致一系列高槓杆型行業的爆倉,以及連鎖反應導致的消費低迷。

另外,中美毛衣戰的激化,也是一條重要的主線,並不斷升級為科技戰、軍事冷戰,進一步打擊了出口等相關產業的情緒。

(2)政策出台

2019年,基於經濟形勢的不穩,政策及時開閘放水,並推出一系列自主可控、補短板的科技政策,催化了芯片、工業軟件、信創等板塊的行情。

注意,A股的全面反轉是從2019年開始的,2018年的A股從年初衰到年尾,但計算機行業的機構資金佔比卻從2018年初就開始反轉了,同樣比股市的反轉提早了一年。

(3)基本面

2019年5G基礎設施進入大發展階段,華為產業鏈業績爆發;2020年華為被美國打壓後,信創產業鏈迅速接力,在政府的強力投資下,迎來新的發展局面。

(4)落幕:去槓桿

2020Q1板塊投資進入高峯後,第二季度開始下行。

主要原因有兩個,一個是2020Q3開始的“管住貨幣供給總閘門”,另一個是資金面轉向對新能源行業的追逐。

板塊下行再次領先了貨幣政策一個季度。

2

計算機行業第三週期:2021Q3-未來3年,(政策驅動,寬信用先導型板塊)

梳理完前面兩個週期,我們可以很清晰的得出幾個結論:

計算機雖然是一個新興行業,但週期特徵也是非常明顯的,核心邏輯便是政策驅動、信用驅動,並且是寬信用的先導型板塊。

每次啟動,都會比政策、信用放水,提早半年到一年!

我們看本輪週期。

第一階段:能源IT

2021年Q2是低點,Q3板塊資金佔比開始輕微提升,其實當時仍然是新能源、碳中和投資如火如荼的時候。

一小部分資金,開始關注到了跟碳中和主題相關的能源IT投資。

能源IT是一個數百億元規模的小行業,主要包括三個子版塊:

1)上游:能源系統的結構將轉變為集中式與分佈式相協調,分佈式結構將要求大量建設儲能系統,而儲能除了硬件的支出,還有虛擬電廠的軟件配套。

2)中游:電網也要進行數字化轉型,配套建設中包括物聯網智能傳感、智慧電力運維與監測的需求增長等。

3)下游:能源管理服務、城市充電站、智慧園區等運營服務的發展。

第二階段:元宇宙

2021年Q4,GDP增速下滑至4%,經濟衰退壓力加大,新能源的投資逐漸退潮,從新能源撤出來的資金也開始流向低估值的板塊。

其中,計算機板塊的“元宇宙”概念橫空出世,迅速成為了各板塊裏的C位。

元宇宙概念由三個邏輯支撐:

➤ 1)底層邏輯:經過2019-2021年連續3年的5G投資,基礎設施已經基本完善。

➤ 2)硬件邏輯:

5G和4G不同,4G的終端應用主要就是智能手機,因為我們人手一部手機,人們都能明確的感知到其中的變化。

但5G主要是物聯網應用,終端設備是多樣化的,比如2020年開始爆發的掃地機、工業機器人、物流AGV小車就是典型。

這些設備,有的普及率不高,有的偏向B端應用,因此C端大眾層面遲遲感受不到5G的繁榮。

但從2021年Q3開始,VR的銷量開始走高,市場敏鋭的意識到,這或許是5G時代第一個走進千家萬户的硬件應用。

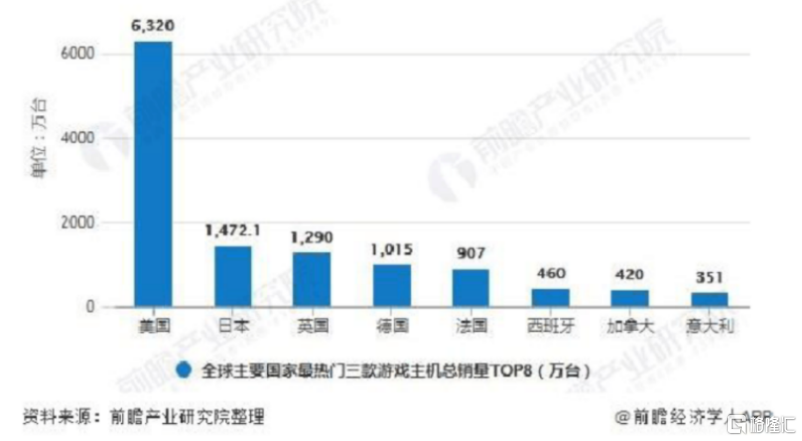

就像智能手機最終取代了傳統的功能手機一樣,VR在5G的加持下,最終可能取代傳統的遊戲主機。

遊戲主機從1970年代開始發展,至今已有半個世紀的歷史,全球每年銷量有1億多台,主要集中在歐美日發達國家,佔全球遊戲份額的三分之一左右。

主機行業的格局早已固化,基本被任天堂、索尼、微軟三家壟斷,如果能被VR設備取代,後者的產業替代空間將十分引人期待,可以類比新能源車VS燃油車、智能機VS功能機的邏輯。

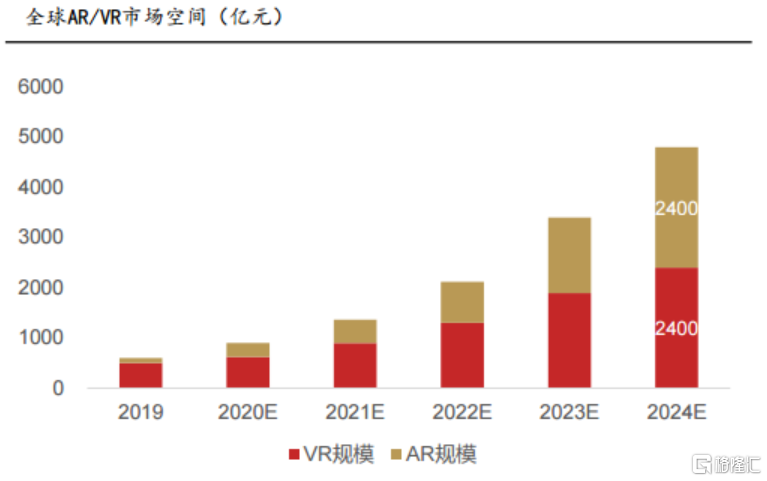

基於中國信通院統計:預計2024年全球虛擬設備出貨量可達7500萬台 ,其中VR設備佔3300萬台、AR設備後來居上佔4200 萬台。此外,增速的角度來看,據 Trendforce統計,未來5年AR/VR出貨量CAGR39%,行業正處於快速爆發期。

製圖:華西證券

➤ 3)軟件邏輯

軟件包括兩個層面:算力變革(GPU 等 AI 芯片)+內容生態(UGC應用)。

進一步細化,又可以分為底層芯片、雲計算、邊緣計算、雲遊戲、虛擬數字人等各種子版塊,相關的投資預計會在接下來不斷開花。

第三階段:數字經濟

隨着VR設備銷量的不斷增長,元宇宙的投資還會蔓延,但這並不妨礙,其它主題投資的崛起。

2022年1月以來,主導的概念就是數字經濟。

➤ 1)大背景:

經濟衰退持續,寬信用預期進一步發酵,央行喊話:“把貨幣政策工具箱再開的大一些”,隨後降準降息等小動作不斷。

➤ 2)政策面:

1月12日,國務院發佈《“十四五”數字經濟發展規劃》。

1月15日習近平總書記在《求是》 雜誌上發表《不斷做強做優做大我國數字經濟》。

每年的一季度,1月有地方兩會,2月有國家層面的兩會,市場關注度高,政策效應強烈,因此通常是主題投資驅動的行情。

目前來看,數字經濟或許會是今年兩會政策的主軸。

➤ 3)基本面:

數字經濟可以和很多行業進行結合,比如金融、能源、交通、建築等行業都已有相關政策支持,產業成熟度高,將是市場關注度較高的方向。

其中,金融IT和工業軟件,是今年政策力度較大的兩個行業。

金融IT的核心是數字貨幣落地推廣,所帶來的金融行業軟件系統更新改造熱潮,具體分析參見我們上週的文章《數字貨幣爆發!》

關鍵詞就是:1月4日數字人民幣 (試點版)App上線,和冬奧會的推廣營銷。

工信部11月30日出台的相關文件也指出,“十四五” 時期將圍繞軟件產業鏈,重點從三方面發力:

一是穩固上游,夯實開發環境、工具等產業鏈上游基礎軟件實力。

二是攻堅中游,提升工業軟件、 應用軟件、平台軟件、嵌入式軟件等產業鏈中游的軟件水平。

三是做優下游,增加產業鏈下游信息技術服務產品供給。

注意,上游和下游的用詞是“穩固”、“做優”,説明已經有了不錯的基礎,因此實際上的重點是:“攻堅中游”。

中游的工業軟件板塊,包括CAD/CAE/EDA 等研發設計軟件,也包括 PLC/DCS/SIS 等工控軟件,數量繁多,是現階段產業升級、解決數字經濟卡脖子的關鍵環節。

3

參考標的

計算機行業標的太多,質量參差不齊,抄作業是最簡單的方式。

根據公募基金 21Q3 持倉市值水平來看,計算機行業十大重倉股分別是:

廣聯達、深信服、恆生電子、中科創達、寶信軟件、安恆信息、用友網絡、德賽西威、金山辦公、科大訊飛。

More Content