葛蘭,清華高材生。她曾經有過很多愛好,比如跳民族舞,吹過黑管,還當過幾次文藝匯演的導演,後來剩下可能唯一的愛好就是投資了。

專注於事,勤勉於心。葛蘭在最近幾年大火,在管基金規模曾將近1000億元,頂流基金經理、醫藥女神等榮耀稱謂不絕於耳。

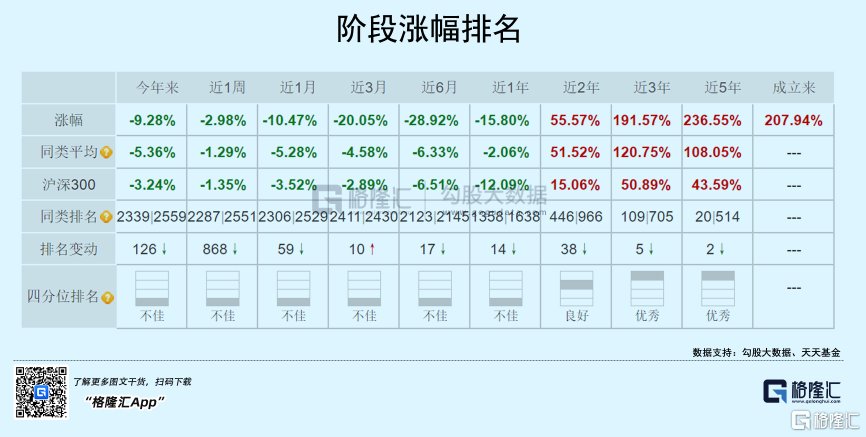

但最近半年多時間,她應該很煎熬。她一共管理了5只基金,旗下最知名的是中歐醫療健康混合,高點回撤高達37%,跟着女神下注的一大批投資者哀嚎遍野。沒有對比,就沒有傷害。同期滬深300下跌7.3%,同類平均回撤在10%以內。

如果按照收益率來排名的話,最近1月、3月、6月、1年均排名同類墊底,與“醫藥女神”王冠水平相去甚遠。有落魄的投資者調侃道,葛蘭要變葛大媽了嗎?

有人説,37%的回撤併不算多大的失敗,再一個,作為投資來講,短期幾個月的數據是無法説明問題的,要把時間放到3-5年甚至更長的時間去考驗,不知道整個市場對她的嘲笑,在幾年後,這些人會怎麼想。

有人據理力爭:她的角色是管別人的錢,注意是別人的錢。沒人有耐心也沒有義務陪你去驗證“長期”。知道基金經理的考核制度嗎? 半年多時間跑輸滬深300將近30%,未免也太過了吧!

中歐醫療健康表現慘淡,但場外基民不管不顧蜂擁而入。截止三季度末,該基金規模高達312.7億元,相較於二季度增加50億元,增幅達到19%。同期,基金份額85億,環比Q2增加22.7億,增幅26.7%,較2019年末增加626%。

淨值大跌,基民套牢。半年多時間,312億的淨值虧損超過110億,一天蒸發0.5億。基民們在哭泣,葛蘭恐怕也難掩悲情吧!

01

踩雷長高

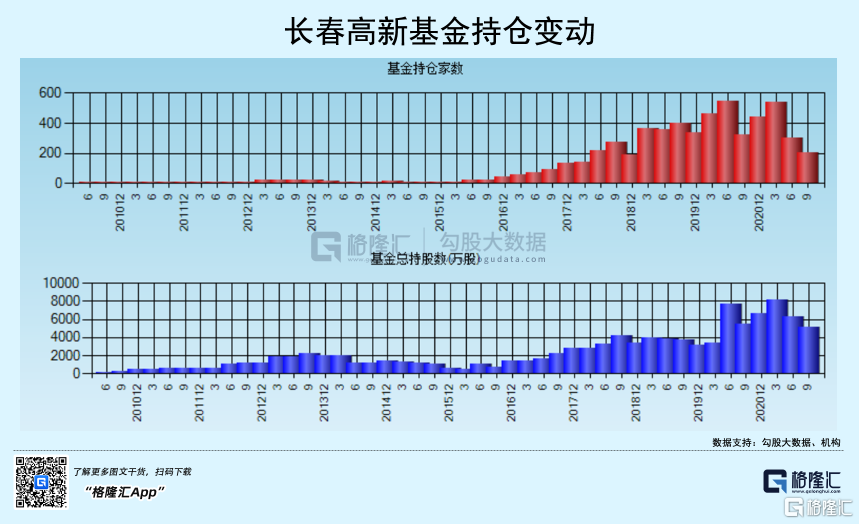

長春高新單品獨大,有暴雷的體質。葛蘭從2017年Q3開始買入,後不斷加倉,一度成為第一大重倉股。在去年Q3之前,中歐醫療健康連續5個季度加倉,從2020Q1的82.67萬股逐步加倉至2021Q2的621萬股。去年Q3,減倉111萬股至509.9萬股。後在四季度(長春高新11月23日臨時公吿)加倉41.8萬股至551.7萬,成為長高第5大股東。

然而主流市場機構均在大幅砍倉。截止21Q3,基金持倉家數為206,Q2減少237家,Q3減少99家。Q3末持倉股數為5119.9萬股,Q3減倉1179萬,Q2減倉1879萬。另外,長春高新第二大股東、金賽藥業總經理金磊在5月20日之前的半年內減持2%,將近40億人民幣。

諸多機構,包括高管奪命而逃,葛蘭卻敢於與大多數人意見相左,逆風而行。但結果並不好,撞得頭破血流。

長高曾經是千億大白馬,持股機構眾多,很少出現單日跌停的狀況。但最近8個月已經出現4次跌停。

5月21日,長高在歷史高位附近悍然跌停。當日週五,廣東省醫保局印發的《關於共同開展省級藥品和耗材超聲刀頭聯盟採購工作的函》在網上引起熱議,重組人生長激素或將被納入集採。

對於集採傳聞,長高迴應短期集採可能性不大。而當週週日在安科生物的電話會議中披露,他們週四就知道這個消息了,同時確定了生長激素粉針與水針都會進入集採,並且有一些省份明確會參加。

8月5日,長高第2次跌停,緣於頭晚新華社的發文《身高焦慮就打“增高針”?危險!》。這篇文章直指生長素行業各種亂象,並且算是點名了長高。

直到昨天,廣東跨省聯盟集採正式敲定,長高生長素無不意外地被列入。該聯盟集採包括10省11家機構,主要集中在華南、華中和西北地區。2020年,長高以上區域營收佔比27%左右。按照院內院外3比7來計算,受到衝擊的市場營收約為7億元,影響利潤2.7億元,佔總淨利潤的8.3%。

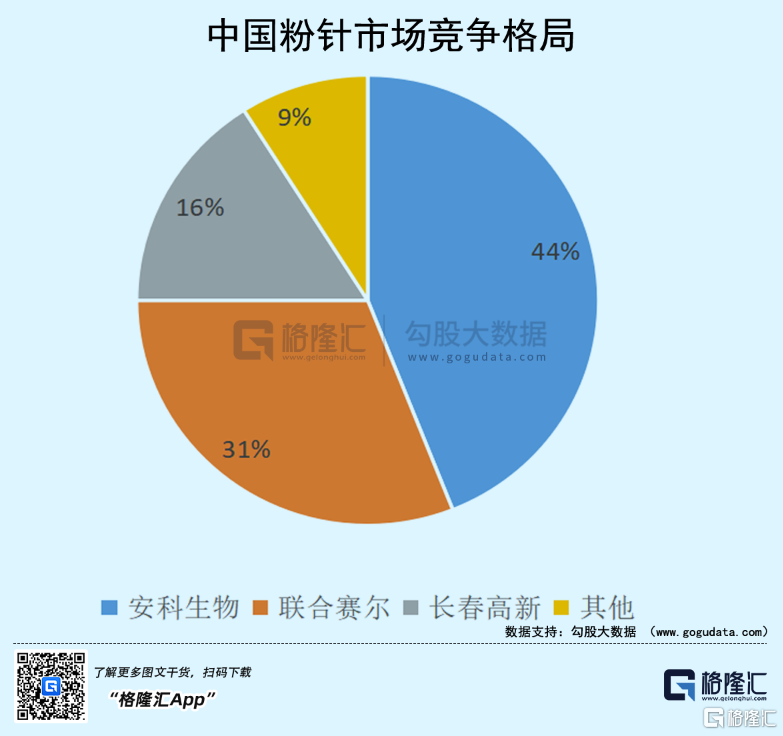

但事實並沒有那麼簡單。在粉針領域,排名第一的是安科生物,佔據44%的份額,聯合賽爾和金賽藥業則分別佔據31%和16%的市場份額。在水針領域,金賽藥業幾乎獨享該市場,佔營收比例高達70%之多。安科生物於2019年上市水針,由於疫情在2020年並沒有放量。

這一次超預期把水針、粉針納入一個集採池子。按照報價規則,企業降價10-19%,獲取首年預採購量的25%-70%。

而長高粉針營收佔比不足10%,確實可以通過降價來獲取市場份額。而水針不一樣,原先屬於長高獨享,是公司利潤的主要來源,亦是長年業績高增長的主力軍。由於水針價格是粉針的2倍,如果要維持這部分的市場份額,恐怕至少要降價超過50%。果真如此的話,還會破壞院外的市場價格體系。

金賽和安科如果聯手放棄院內市場,官方集採也無可奈何,但可能性很小。一旦安科選擇降價獲取份額,對長高就很致命了。因為即便降價50%-70%,水針仍有利潤空間。光腳不怕穿鞋的,安科完全可以這麼做,在院內降價獲取份額,並在院外統一定低價,對於金賽院外價格形成嚴重衝擊。對了,廣東聯盟集採後續還會擴展到全國。

如果長高降價50%—70%,毛利率會從現在的85%跌到地板上。很顯然,生長素集採已經嚴重衝擊了長春高新的盈利能力,這是近日2個跌停的重要因素。就像中免與上機之間的免税補充協議,打掉了上機的增長潛力,股價連續跌停一樣。對了,事發之後,張坤很快賣掉了持有數年的上海機場。

在長高之前,市場對於集採早已經是風聲鶴唳,單賽道的企業面臨巨大的經營風險。支架集採,行業坍塌,樂普很受傷,股價持續低迷;骨科集採,大博醫療、愛康醫療雙雙迎來暴擊;血液灌流器集採,暴打健帆生物;創新藥集採,恆瑞被逼上絕路。

5月21日正式傳言集採開始,到新華社發文敲打長高,再到昨日的正式發文,葛蘭有足夠的時間去應對、去思考、去調倉。

但很可惜,葛蘭無視集採潛在的重大風險,二季度仍然大幅加倉對抗下跌,三季度減倉幅度太小,四季度還逆勢再度加倉。這一系列的操作,並不像一個頂流基金經理應有的專業水平。

02

配置激進

三季度末,中歐醫療健康10大重倉股,倉位佔比為72.7%。葛蘭膽壯,配置激進,持有5只CXO,倉位比例高達43%。而趙蓓(工銀醫療保健)膽子更大,重倉股高配8只CXO,倉位更是高達56%。

趙蓓曾經説過:“我清晰看到哪裏魚多,哪裏魚少,然後重配魚多的產業。”重押一個行業,漲起來彈性很好,短時間內業績會非常亮眼。但大潮退去,遙想着全身而退,理想很豐滿,恐怕現實很骨幹。

最近幾個月,CXO大規模退潮。2年10倍的美迪西,最近不足4個月被腰斬。藥明、康龍、凱萊英、泰格等大龍頭們紛紛大幅撲街。

目前,CXO企業業績沒有問題,但高估值的邏輯鬆動了。CXO作為創新藥的賣水人,高景氣度依賴下游。如果下游不行,一定會反噬回來。

現在,港A股創新藥血流成河,不管是二三線,還是一線龍頭,跌50%算少的,普遍下跌60-70%。二級市場如此慘烈,創新藥上市破發潮也接踵而至。前兩天,邁威生物科創板上市,首日大跌29.6%,再次重創市場對於創新藥的信心。

二級傳導到一級市場,創新藥風投項目恐怕從香餑餑變成了燙手山芋。創新藥行業進入出清階段,尾部藥企面臨現金儲備耗盡、再融資功能喪失,研發難以為繼的風險。

從當前視角來看,中國創新藥行業的大泡沫破裂。其利劍是因醫保控費,集採力度和廣度明顯加強,深刻改變了資本市場對待創新藥的預期。這自然也會衝擊CXO。

CXO所謂週期性,不是景氣到收縮,再到景氣,而是景氣之後迴歸正常,行業增速大幅放緩。在中國,市場此前預期CRO行業高景氣度會延續到2025年,拐點出現之前行業增速都將超過20%。到了2025年,行業增速斷崖式下滑,僅有14.9%。CRO滲透率方面,2023年將達到46.7%。最甜蜜的時光,正在一天一天溜走。

行業景氣度高的時候,各大玩家無一例外業績爆表,股價無差別的持續暴漲。但以當前CXO頭部公司的瘋狂擴張速度,以及原料企業瘋狂轉型CDMO的現狀來看,沒有所謂的慢牛,會大幅超前於市場預期走完高景週期。

CXO高景氣正在倒計時,維持超100倍的估值一點也不現實。最近幾個月,市場風向變了,CXO估值持續回撤,但目前仍然偏高,今年應該還會繼續殺估值。

還曾記得在這波大回調之前,高瓴精準逃頂,大幅拋售了CXO。現在,激進配置CXO的醫藥女神們,是否安好?

03

不再躺贏

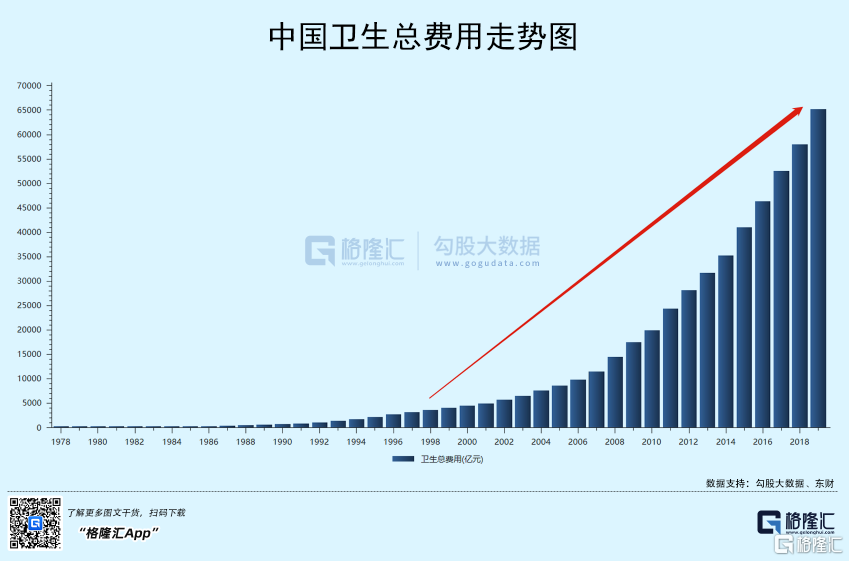

過去很多年,醫藥各大領域,諸如創新藥、醫療器械、醫療服務、疫苗、CXO、醫療美容等,湧現了很多超級牛股。龍頭們往往能夠穿越牛熊,給投資者帶來足夠的回報驚喜。看看下面這張圖,中國衞生總費用從2000年的4586億元增長至2019年的65196億元。不足20年,醫療費用翻了13倍,年複合增長15%,遠超GDP的增速。

然而從去年7月至今,除了中藥,各大醫藥細分領域密集出現了超過50%的回撤。這不是簡單高估值回撤的問題,一定是宏觀層面發生了什麼,導致市場徹底改變預期。

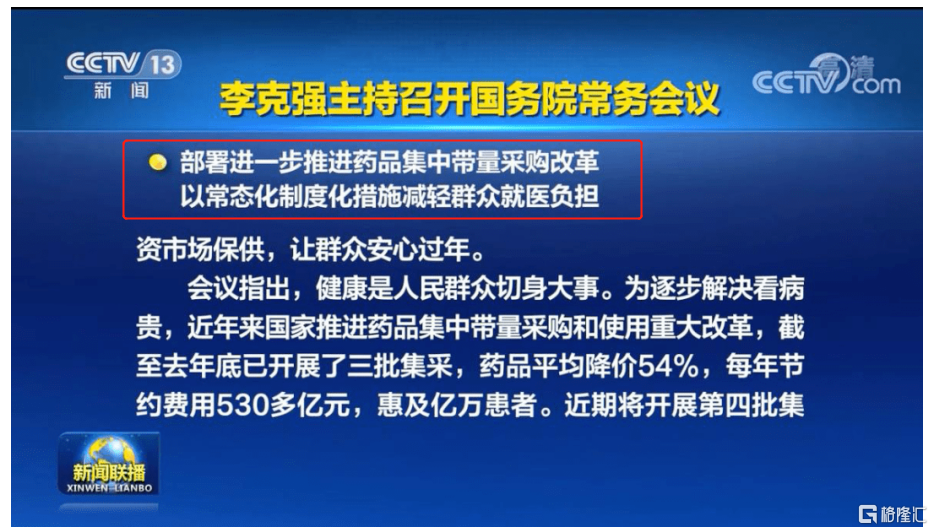

集採常態化,應採盡採,深度與廣度,持續超預期,成為改變醫藥行業投資的殺手鐗。今年1月10日,在國常會上,明確表示要推動集中帶量採購常態化、制度化並提速擴面,持續降低醫藥價格,讓患者受益。

新聞聯播截圖

集採推進的同時,醫療改革進入攻堅期。10月15日,國務院醫改領導小組印發《關於深入推廣福建省三明市經驗深化醫藥衞生體制改革的實施意見》。醫改意見一錘定音,或將深刻改變整個醫藥行業的運行邏輯。

“三明模式”嚴控過度檢查、過度用藥、過度治療,實現了“公立醫院迴歸公益性,醫生迴歸看病角色,醫患間迴歸信任”。直白的講,三明模式實現了財政降壓、患者減負、醫生增收“三贏”局面,醫藥、器械、醫療服務等龐大的利益集團將成為輸家。

全國推廣三明模式,正式吹響了集結號。如果未來落地執行與推進良好的話,會類似反壟斷之互聯網的深遠影響。

一邊集採“提速擴面”,另一邊醫療改革進入深水區,目的很簡單,讓醫療迴歸公益屬性。高層也曾多次強調:“在醫改中要堅持公益性、破除逐利性”。

三座大山,地產正在迴歸居住屬性,教育破除資本化迴歸本源,醫療呢,雖然改革阻力重重,但迴歸公益勢不可擋。對待房地產、教育以及互聯網,監管強有力的執行魄力,也讓資本市場認為大力動刀醫療這座大山已經無法避免。

現在行業的監管與改革,有一條政策主線,那就是共同富裕。資深專家這樣評價道:

共同富裕的綱領或對不同行業的發展做三個層次的切分:有些行業是要進行高質量發展(高端製造、新能源汽車等),有些行業需要進行調整(互聯網行業),有些行業要過渡到公共服務屬性(教育、醫療、養老、住房等行業)。

在醫藥長坡厚雪的賽道里,葛蘭吃了很久很久的紅利,屬於買龍頭躺賺的模式。但未來,醫療迴歸民生與公益的路上,投資會很不容易。

其實啊,縱觀股市,從來沒有一招吃永遠。對於醫藥時代的鉅變,不知道醫藥女神準備好了沒有,基民準備好了沒有。

More Content