本文來自:虎哥的研究,作者:薛玉虎、劉潔銘

核心觀點

1、預製菜是近五年食品加工行業中發展最快的子行業之一。從2014年外賣行業開始蓬勃發展,到2020疫情催生家庭端消費需求,行業呈現由速凍米麪等極少數品類拓展至多種菜品,由B端延伸至C端消費者,由一線城市延伸至二三線乃至下線城市的樹形發展路徑。目前行業規模超2000億元,相關企業超7萬家,近5年湧入大量市場參與者。

2、驅動因素:B端降本提效,C端便捷美味。對於餐飲企業來説,使用預製菜可以減少人工成本,縮小後廚面積,提升出餐效率,保證產品口味穩定,提升食品安全質量保證。預製菜在小吃快餐,連鎖餐飲,高性價比外賣,鄉廚,團餐食堂等場景滲透率不斷提升。對於C端來説,隨着80後90後成為家庭消費主力人羣,面臨着做飯能力退化,沒時間精力,外出就餐不經濟,不健康等痛點。疫情常態化下,在家就餐場景增多,盒馬,叮咚買菜等新零售渠道興起也加速了預製菜的消費普及。3、行業空間:保守預計未來5年預製菜行業CAGR為15%,至2026年規模超4000億元。我們認為預製菜行業在B端降本增效以及C端消費習慣變革的推動下,有望迎來快速發展,目前行業仍處於滲透率初期,未來仍可加速成長。預計2026年預製菜行業規模有望超4000億元,2021-2026年CAGR達到15%左右,其中B端預製菜規模超3000億元,C端預製菜規模超1000億元。

4、格局演變:行業剛剛起步,競爭格局極其分散,不同類型的參與者都有機會。目前行業集中度極其分散,主要參與者可以分為五種類型:專業預製菜企業(味知香,蒸燴煮,聰廚等),農牧水產類企業(聖農發展,國聯水產,龍大美食等)、傳統速凍食品企業(安井食品等)、餐飲企業(西貝,海底撈,眉州東坡等)、零售企業(盒馬工坊,叮咚買菜等)。不同類型的參與者有各自的優劣勢,也有不同的產品模式和渠道模式:

1)專業預製菜企業:預製菜企業通常在擅長的渠道深耕了多年,聚焦1-2個菜系,品類較為豐富,對渠道訴求更為了解,產品打造上更貼近客户需求。

2)農牧水產企業:擁有上游原材料優勢以及成本優勢,且深加工產品通常盈利水平高於原粗加工產品,這類企業逐步沿原有供應鏈向下遊延伸,生產調理製品以及料理包類產品,對於原材料的特性更為了解,研發能力較強。同時,有許多以出口起家的企業對於品控的把關較嚴格,有工業化生產基礎。

3)傳統速凍食品企業:通常以流通市場、KA商超起家,在行業內擁有了一定品牌知名度。這類企業基本以標準化產品為主,產品打造路徑清晰,多家生產基地具備規模化優勢,渠道分銷能力強。同時主營產品速凍食品對冷鏈物流要求也很高,因此其冷鏈物流能力也強於其他類型企業。

4)餐飲企業:餐飲企業可以充分發揮線下門店品牌優勢,產品上重點為自家招牌菜或者在家難做的硬菜,產品還原度較好。

5)零售企業:新零售主要消費人羣與預製菜C端消費者重合度高,積澱的消費大數據更有利於洞察消費者喜好,進行精準銷售。其鋪設的前置倉等也為預製菜打下了較好的物流基礎。

5、行業評級及投資策略:考慮到行業目前正處於快速發展初期,給予行業“推薦”評級。我們認為,其中傳統速凍食品企業更有可能成為全國化龍頭,將單品勢能發揮到極致。專業預製菜企業深耕區域,能成為小而美的企業。對上游農牧水產品企業而言,預製菜是難得的業務轉型窗口期,如果產品力優勢突出,快速建立B端和C端分銷渠道,有可能誕生黑馬企業。

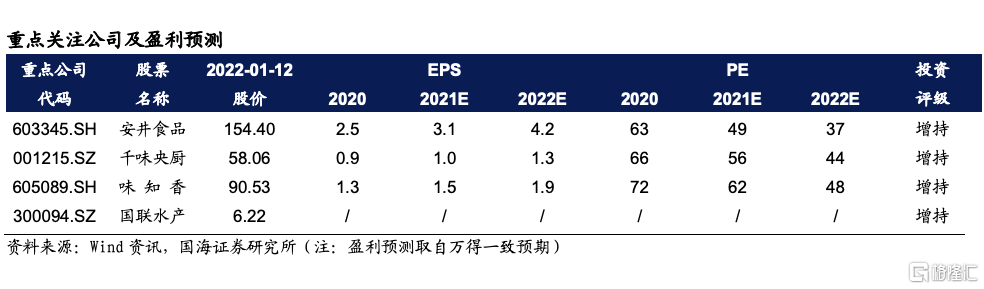

6、重點推薦個股:建議重點關注:安井食品,千味央廚,味知香,國聯水產;建議關注:聖農發展,春雪食品,龍大美食,雙匯發展。

7、風險提示:1)行業門檻不高導致短期參與者過多風險;2)行業競爭加劇風險;3)食品質量安全風險;4)冷鏈物流運輸風險;5)經濟下行風險;6)上游原材料價格波動風險;7)重點關注公司未來業績的不確定性;8)行業滲透率的未來不確定性。

正文

1、預製菜行業:蓬勃發展,方興未艾,百舸爭流

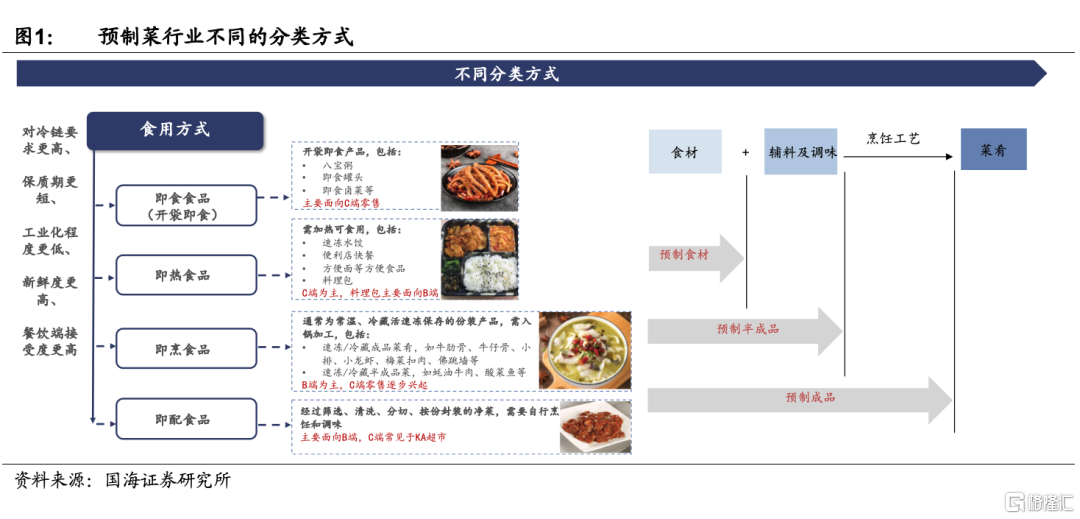

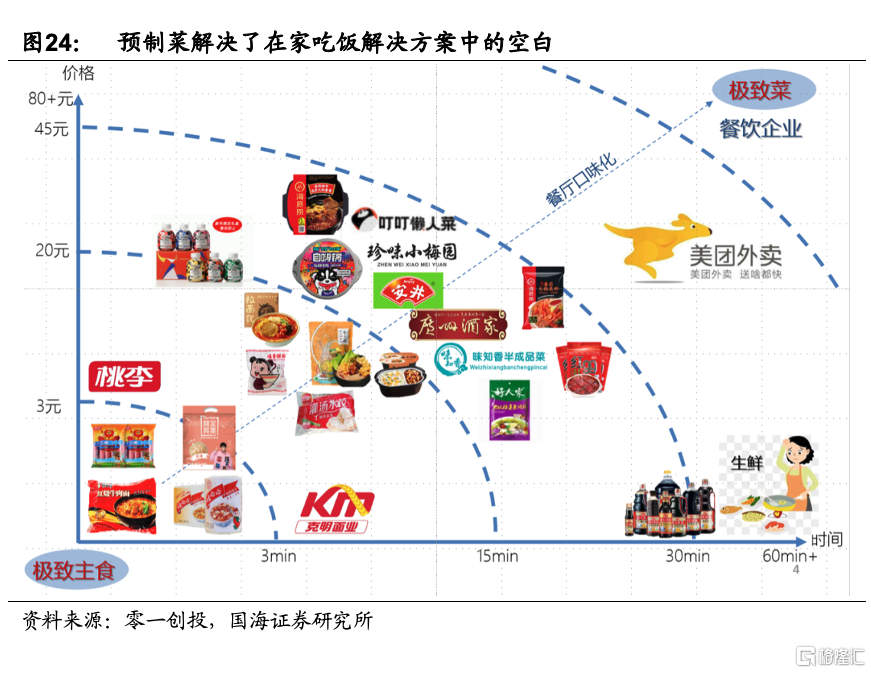

預製菜指的是以農、畜、禽、水產品為原料,配以各類輔料,用現代化標準集中生產,經過分切、攪拌、醃製、成型、調味等環節預加工完成,再採用急速冷凍技術或其他保鮮技術保存的成品或半成品。按照食用方式來劃分,預製菜可以分為即食食品、即熱食品、即烹食品、即配食品。

隨着我國冷鏈技術水平的逐步完善,以及消費者對於食材新鮮度、口味的要求越來越高,預製菜也逐步過渡至工業加工程度較低、產品新鮮度高、後期可再自主調控口味但減輕現場製作負擔的品類上,即配食品和即烹食品迎來了更快的發展。

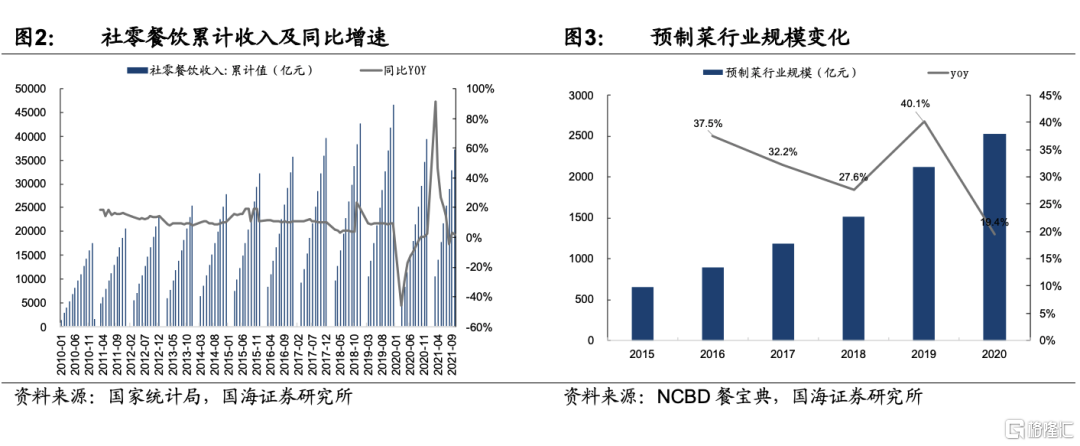

據NCBD統計,2020年我國預製菜行業市場規模約為2527億元,2015-2020年CAGR為31.2%。預製菜行業在餐飲以及居家消費的推動下迎來行業風口。

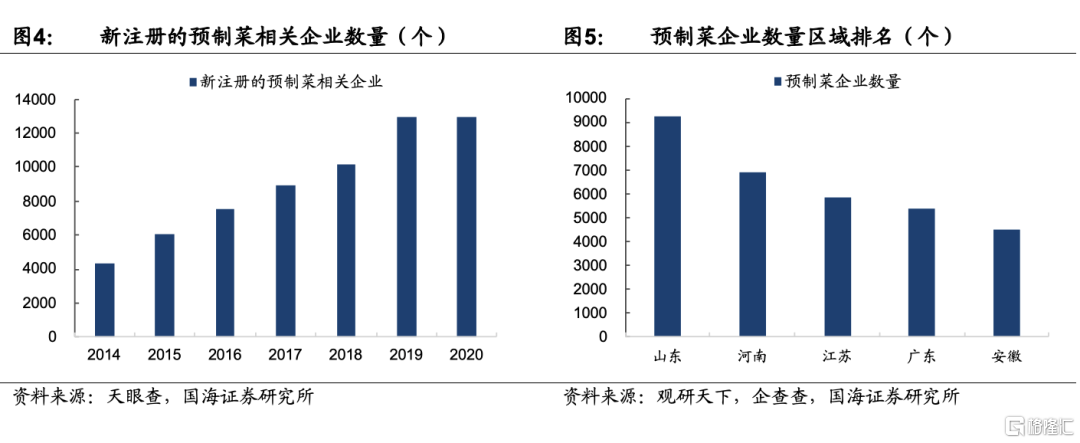

據企查查數據,2020年我國與預製菜相關的企業數量達7.2萬家,其中山東、河南由於其肉類原材料物資豐富,分別以9246家、6894家企業位居區域企業數量的第一、二名。

我國預製菜起步相對較晚,初期受制於行業消費者認知不高、餐飲專業化分工程度低、冷鏈運輸建設不完善等因素,發展緩慢,直到2014年外賣出現,外賣行業對效率的追求倒逼上游餐飲縮短製作時間,預製菜行業進入高速增長階段。而2020年疫情的出現,使得預製菜從2B端開始擴展至2C端,需求呈快速增加。天眼查顯示,56.6%的預製菜企業成立於近5年內。

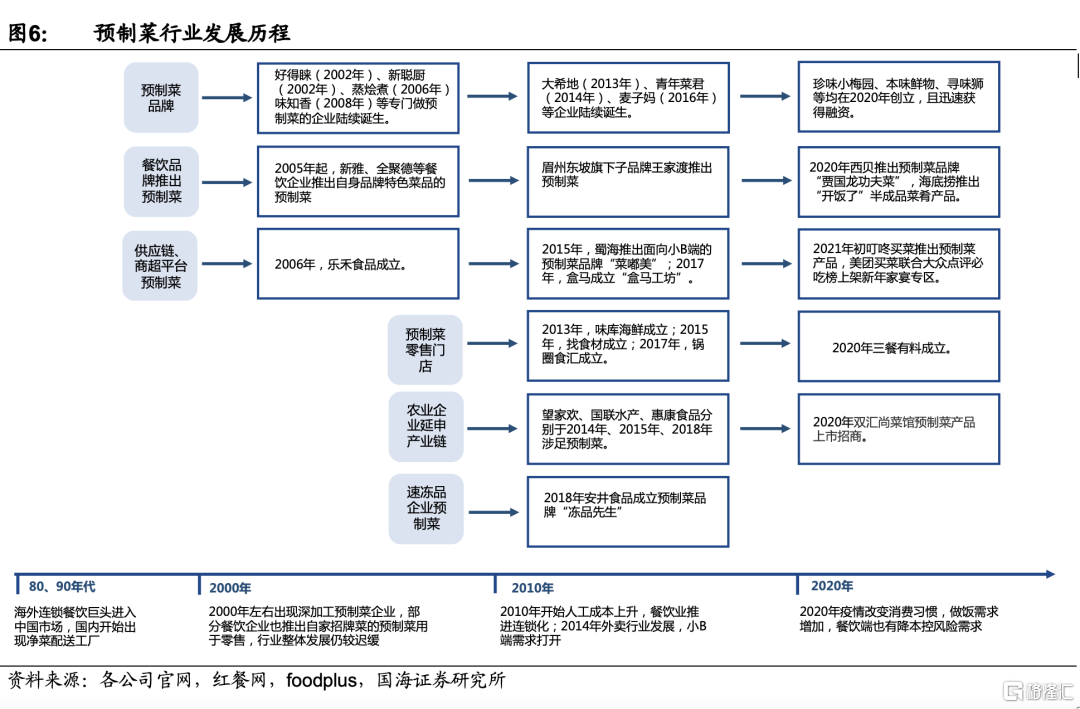

縱觀我國預製菜行業發展歷程,可分為萌芽期(90年代至2010年)、B端快速發展期(2010年-2019年)、C端需求發掘期(2020年至今)。行業呈現由速凍米麪等極少數品類拓展至多種菜品,由B端延伸至C端消費者,由一線城市延申至二三線乃至下線城市的樹形發展路徑。

(1)萌芽期(90年代至2010年):消費者對預製菜接受度較低,行業硬件條件不成熟,發展遲緩

我國預製菜脱胎於淨菜。八九十年代國際快餐巨頭進入國內,淨菜配送工廠作為其成熟的標準化供應鏈的一環,也開始在國內出現。2000年左右,國內開始出現好德睞等企業,在淨菜的基礎上將禽肉和水產等原材料加工,升級為深加工預製菜。但是一方面,部分中式菜餚製作複雜、花樣繁多,當時的預製菜製作技術有限,因此侷限於米麪(餃子、饅頭、粥)和火鍋(丸子、滑類)等容易標準化、生產簡單的品類。

另一方面,口味地域化明顯,一種菜餚可能只在當地受歡迎,銷售量較小的情況下難以發展供應鏈和渠道拓展至外地,僅能在區域內售賣,難以發展成大單品。食品安全和產品口味也難以保證,速凍水餃米麪往往是無法食用現制食物的無奈之選,居民消費意願較低。因此儘管2005年起,新雅、全聚德等老字號餐飲門店已經有各自特色的預製菜品,但始終難以壯大。

(2)B端快速發展期(2010年-2019年):餐飲行業鉅變驅動預製菜行業迎來2B端兩次飛躍

2010年開始,餐飲市場推動連鎖化進程,連鎖餐飲品牌對旗下各門店出品菜餚的穩定性要求相比傳統餐飲店更高,全部由廚師製作難以保證。且人工成本的快速上升也促使行業提高供應鏈效率,降低對廚師的依賴,預製菜在大B端的需求逐步打開。

2014年外賣行業出現,我國迅速成長為全球規模領先的外賣市場。外賣商家跑馬圈地時,除了折扣力度的競爭,外賣配送速度也是消費者選擇的重要參考依據。店家需要在20分鐘內以極低的成本完成穩定的品質,預製菜是相比人工更完美的選擇。大量小B端客户開始使用預製菜產品,行業迎來第二次興起。蜀海、盒馬等生鮮零售供應鏈企業也在這一階段佈局預製菜,為後期預製菜的繁榮鋪設了物質基礎。

(3)C端需求發掘期(2020年至今):消費升級疊加疫情催化,預製菜進入C端用户視野,迎來新機遇

消費升級趨勢下,我國居民開始逐步接受預製菜。對C端消費者來説,預製菜相對自己購買原材料和調味料成本更高,與外賣價格差距也不大,其優勢在於縮短製作時間、便捷性高、口味較好,比外賣更能保證健康衞生。因此在消費者消費能力有限,更關注單價時,預製菜優勢並不突出。隨着城市化進程加快、人均GDP突破10000美元,居民消費升級,相比價格更看重體驗感和性價比,疊加年輕人中掌握做飯技能的羣體佔比下降,預製菜方便快捷的優勢逐步顯現,消費者對預製菜的接受度提升。

疫情顯著改變居民生活習慣,居家隔離培養了預製菜消費習慣。2020年初,疫情對居民出行聚飲產生熔斷性影響,一方面餐飲多閉店,人們僅能自己在家做飯,預製菜是方便快捷的選擇,另一方面閒居在家的人們被激發出下廚的興趣和潛能,而預製菜免去繁雜前期準備工作的同時,能夠享受下廚的成就感,C端消費者對預製菜的需求陡然增加。疫情常態化後,儘管人們生活受影響逐漸消退,但健康意識和下廚的熱情有所延續,預製菜仍然是在家做飯的優選。2020年天貓“雙11”期間,包括半成品菜、速食菜在內的預製菜銷售成交額同比增長約2倍。

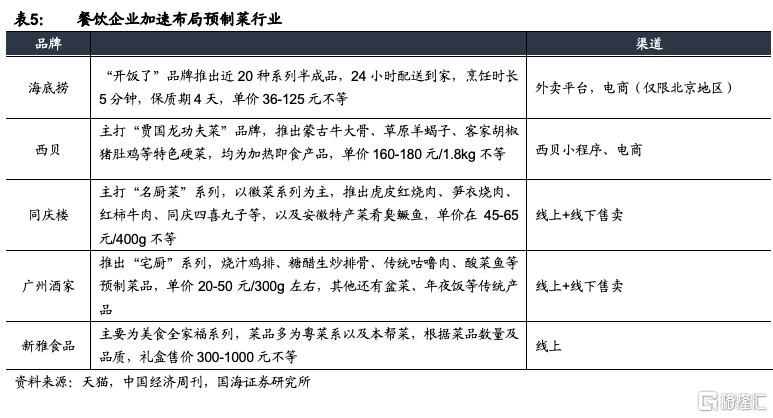

疫情後餐飲企業自救,品牌高端連鎖餐飲企業紛紛推出C端產品。疫情對餐飲端打擊較大,在餐飲寒冬下,60%的餐飲商家將餐飲零售化作為疫情結束後的工作重點。例如,2020年西貝推出了預製菜品牌“賈國龍功夫菜”,海底撈推出了“開飯了”半成品菜餚產品。

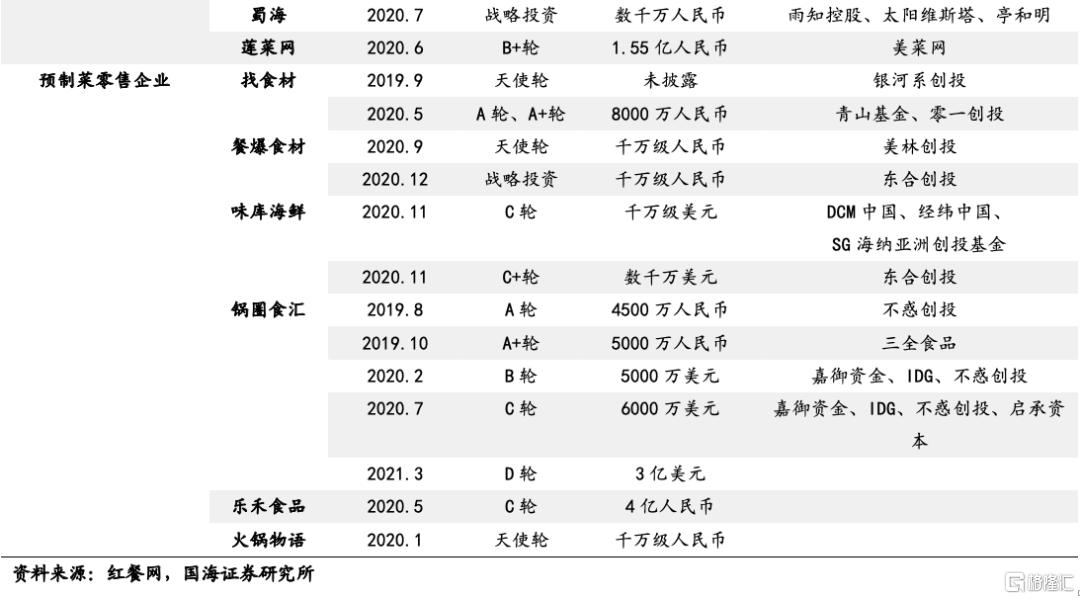

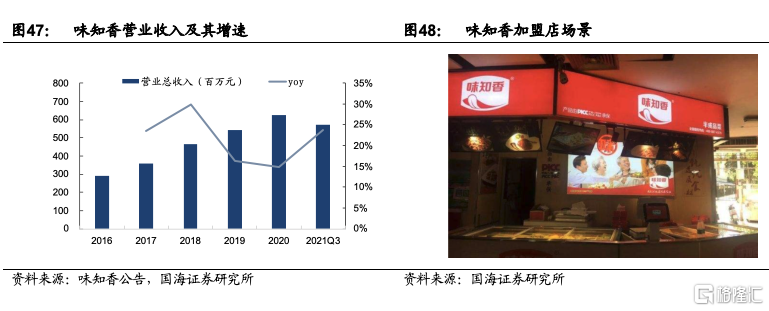

資本追捧預製菜企業,助推行業熱潮。需求的火爆和較低的進入門檻使得市場參與者激增。而預製菜目前仍是行業空間廣、頭部品牌缺乏的藍海市場,湧現眾多中等規模、增長迅速的預製菜品牌,吸引資本進入。2021年4月上市的預製菜第一股味知香進一步推動了一級市場對預製菜企業的追捧。2020年以來,各類型預製菜企業均獲投資。

2、行業驅動因素:B端降本提效,C端便捷美味

2.1、B端:降本提效需求持續增加,半成品藍海市場亟待挖掘

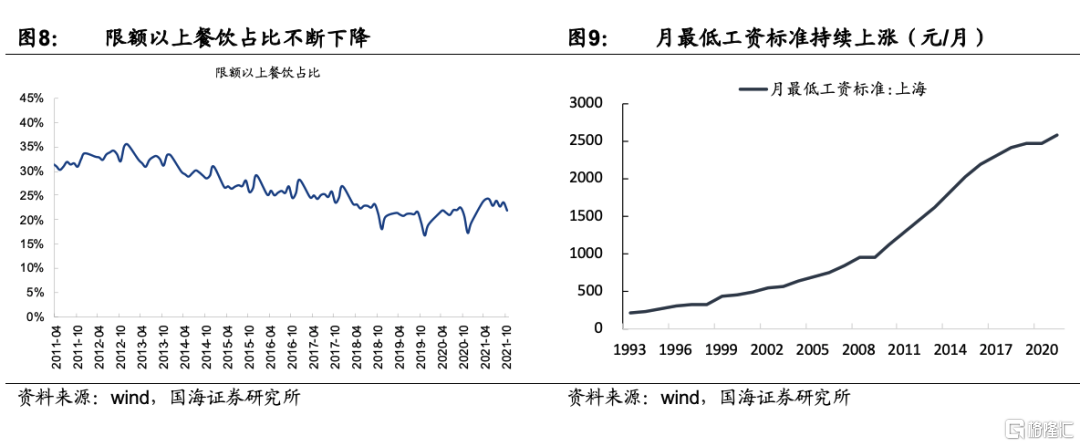

餐飲行業競爭異常激烈。2020年限額以上餐飲佔社零餐飲整體規模的21%,相比2010年的32%佔比下降了11pct,限額以下的餐飲佔比逐步上升,行業競爭格局趨於分散。2020年疫情以來,餐飲企業面臨的生存環境更加困難,餐飲店的平均壽命只有約500天。企查查數據顯示,2021年上半年一共註銷吊銷了35.1萬家餐飲相關企業。海底撈,呷哺呷哺,新元素,茶顏悦色等知名餐飲連鎖品牌相繼曝出關店新聞。

預製菜能夠幫助餐飲業降本增效,提升盈利能力。目前,預製菜行業下游最大的需求來自於餐飲行業,佔比達80%。小吃快餐店、連鎖店,主打外賣的餐飲店,鄉廚,團餐食堂等是預製菜應用的主要場景。多重因素共同驅動B端預製菜行業的發展:

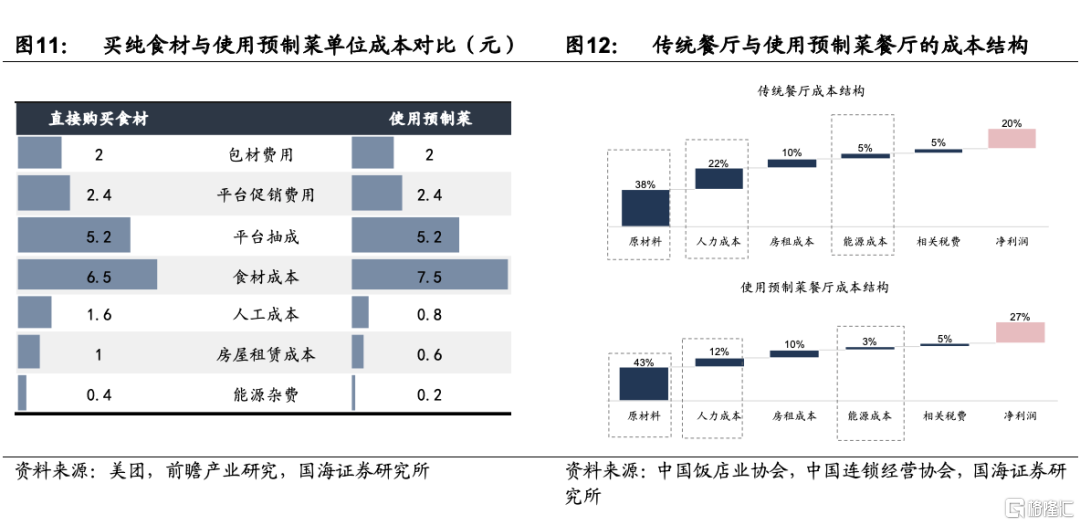

1)房租以及人力成本的不斷提升,催生了餐飲端降本提效的需求。隨着門店租金和人力成本持續提升,使用預製食材能夠有效降低後廚面積、減少後廚員工,從而降低成本。一些小B端餐飲沒有足夠能力自建中央廚房,也會有較大的外購半成品需求。根據中國飯店業協會數據,使用預製菜的餐廳相比傳統餐廳,在原材料上投入佔比高5pct,但是人力成本以及能源成本得到有效下降,淨利率可高出近7pct。

2)餐飲連鎖化率提升,連鎖餐飲對於食品安全、減少門店人員操作,保持口味一致性以及供應鏈穩定有較強訴求。2020年我國餐飲連鎖化率提升至15%,其中以3-500家門店規模的中小連鎖餐飲企業居多,2020年佔比為9.1%,同時,各層級餐飲連鎖化率均呈現穩步上升趨勢。連鎖餐飲需要對不同門店的菜品進行一體化管理,因此許多連鎖餐飲企業開始自建中央廚房或向第三方採購預製半成品(通常為定製化產品,要佔到後廚食材的30%以上才更經濟),以確保供應鏈品質的穩定性,並達到降本提效、保持口味一致性的運營效果。中國連鎖經營協會的數據顯示,國內已有超過74%的連鎖餐飲企業自建了中央廚房,配送預製菜至門店製作,其中頭部連鎖餐飲企業預製菜使用比例已經較高,真功夫、吉野家、西貝、小南國等企業預製菜食用佔比高達80%以上。

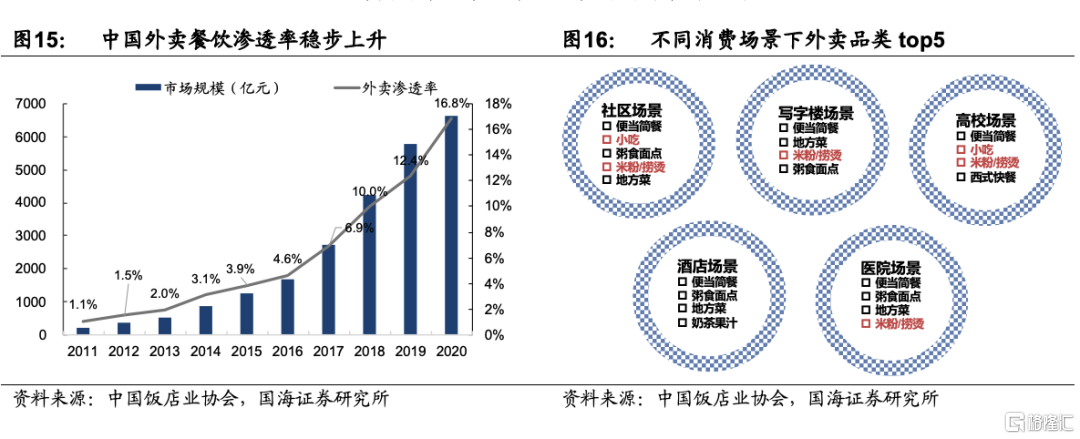

3)外賣等餐飲模式興起,時效性推動預製半成品食材需求。2011年開始,我國外賣行業快速發展,市場規模從2011年的216億元增長到2020年的6646億元,增長了30多倍。由於外賣注重時效性,加上外賣員路上配送時間,全程人工操作的後廚很難在設定的30分鐘-1小時內將餐品送達到用户手中,因此也倒逼了外賣對於標準化半成品食材的需求持續增加。

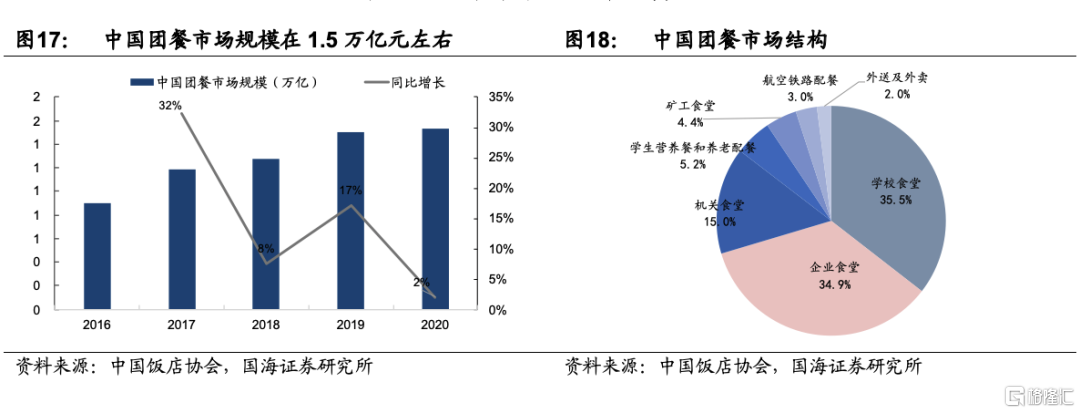

4)團餐業態快速發展,高採購量、高實效性等特點驅動預製半成品食材滲透率的提升。團餐屬於我國餐飲行業中佔比較大的餐飲類型,主要由學校、企業、黨政機關、醫院、軍隊食堂等場景構成。2020年,我國團餐市場規模在1.5萬億元左右,其中全國200強團餐企業營業收入1242億元,同比增長5.8%,實現小幅上升。市場份額佔比為 6.7%,行業集中度相對較低。

團餐相較於普通社餐特點在於:(1)單品採購量大;(2)採購計劃性強,所以菜單都是提早預訂,有計劃的供應;(3)供餐時段集中,對時效要求嚴格;(4)團餐對成本更加敏感,供應團餐的毛利率會小於普通社餐;(5)更加註重食品質量安全。因此,團餐對於半成品菜的需求度更高。

5)鄉廚市場發展催生對酒店菜等預製菜需求。隨着人均收入增加,農村消費水平大幅提升,以農村紅白喜事為主的預製菜鄉廚市場發展空間大。鄉廚市場的菜品與小吃快餐、團餐等有一定的差異,更適合有分量的大菜,而且性價比要高,例如佛跳牆,北京烤鴨,紅燒甲魚等產品較為典型。

2.2、C端:順應年輕消費需求趨勢,便捷又美味的追求驅動

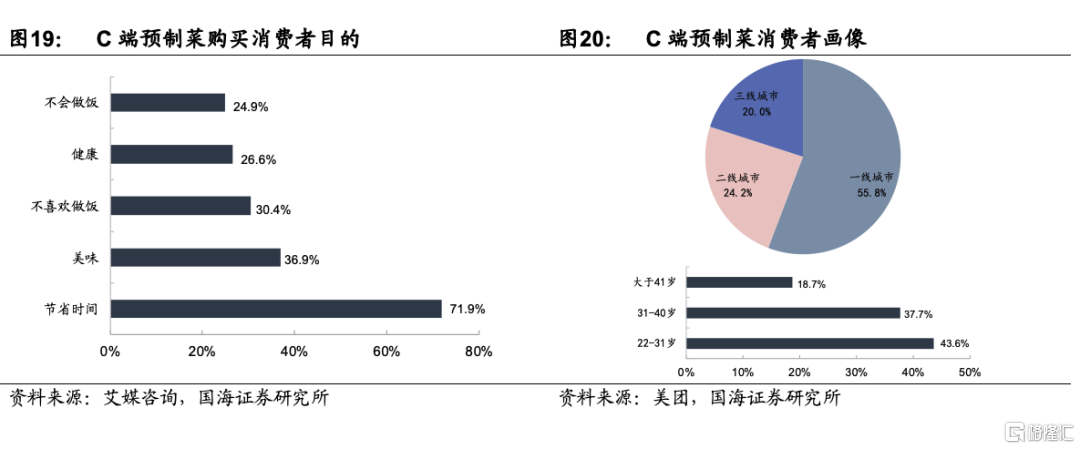

年輕消費者對便捷又美味的食物追求,推動預製菜需求火熱。據美團研究院數據,購買預製菜的消費者中1、2線城市佔比達80%,年齡大多在22-31歲,佔比超43%。選擇購買預製菜的理由多是“節省時間”、“美味”。同時,據CBNData提供的方便速食人物畫像來看,方便速食的主要消費人羣為“Z時代”、“小鎮青年”、“都市藍領”,而消費增速最快的則是“精緻媽媽”、“新鋭白領”以及“Z時代”人羣。綜合來看,快捷方便又美味的預製菜產品受到了年輕消費者的喜愛。這背後主要受幾方面原因推動:

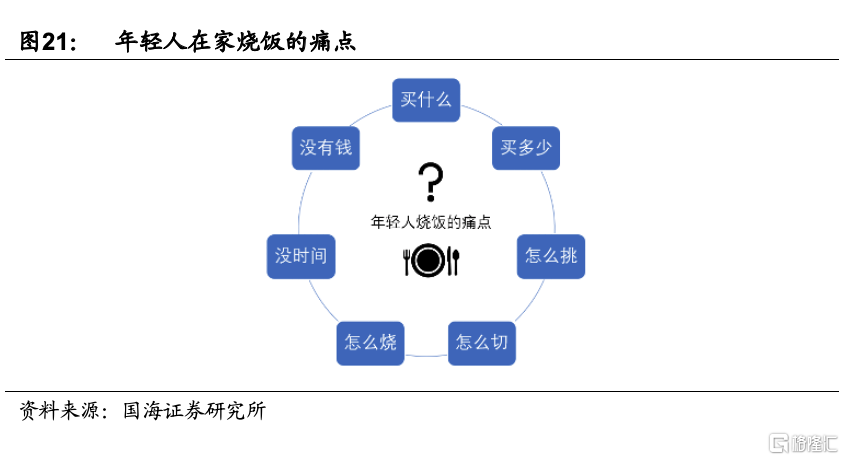

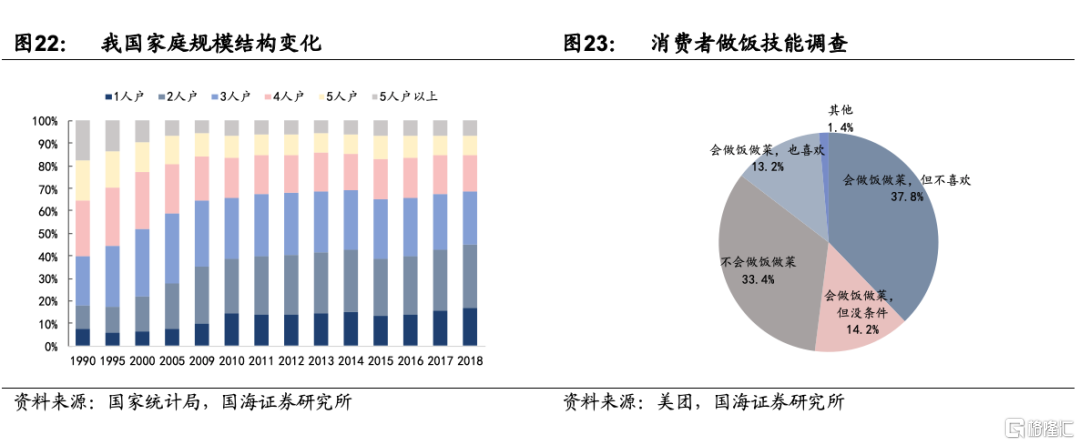

1)家庭小型化趨勢,年輕人做飯技能退化與精力減少。近些年隨着我國城鎮化率的提升,以及優生優育的理念影響,我國家庭規模不斷收縮,1990年 “1-2人户”家庭佔比僅18.1%,到2018年“1-2人户”家庭佔比上升了26.9pct至45.0%。同時,女性逐步走入職場,大多數年輕人的做飯技能逐步退化,再加上工作壓力的不斷增加,在做飯上的時間和精力投入較少(通常買菜+做飯需要30分鐘-2小時以上不等)。

在美團研究院的消費者做飯技能調查中,完全不會做飯的消費者佔比超33%,會做飯但沒條件的消費者佔比達14%。預製菜僅需按照説明書下鍋簡單烹飪,5-15分鐘的時間,即可使用慰藉一天的辛勞。

2)外賣和外出就餐不能完全滿足就餐需求:雖然我國外賣產業在不斷髮展,餐飲行業增速高,但是對於一個家庭來説,不可能每頓都吃外賣或者外出就餐。主要的原因包括:(1)太貴或者太便宜都不行:太貴經濟負擔重,太便宜擔心食材不好,不衞生;(2)口味不夠好吃,容易吃膩:外部的餐品往往重油重鹽,很難吃到符合家庭日常口味的菜餚;(3)不方便,不健康:尤其是對於有小孩的家庭,難以接受頓頓外賣;(4)城市郊區,三四線及區域市場空白多:低線城市市場人口密度不高,經濟欠發達,餐飲和外賣發展慢。

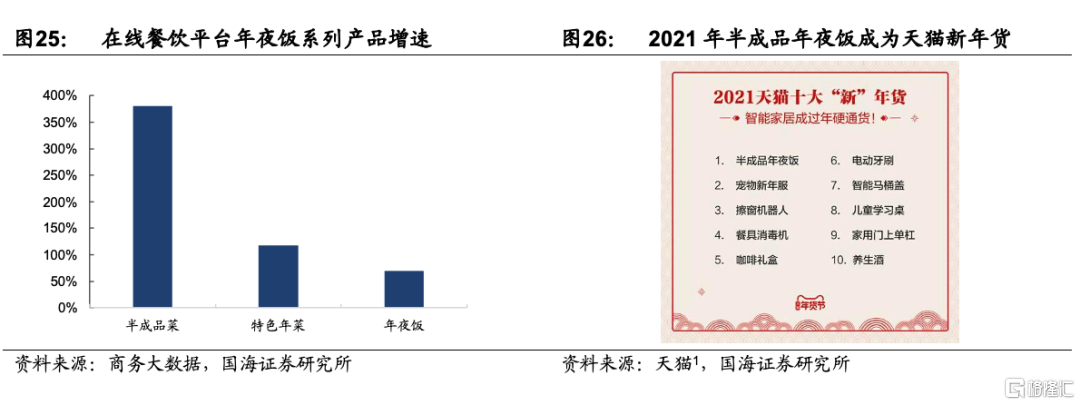

3)居家也有製作大菜+儀式感的需求。逢年過節,日常招待宴請好友,經常需要在家準備一大桌菜,是最為頭疼和麻煩的事情。大部分年輕人拿手菜少,做菜經驗有限,這種場合就更難以應對。隨着半成品菜加工技術的發展,預製菜品類不再受限於常規的家常菜,已逐步拓展至現場加工複雜但家喻户曉的節日硬菜,如酸菜魚、佛跳牆、梅菜扣肉、剁椒魚頭等品類。據商務大數據以及天貓年貨節統計的數據來看,半成品年夜飯已經成為過年硬通貨,呈現高速翻倍增長態勢。

4)新零售商超等新渠道興起,助力預製菜更多觸達消費者。近些年來崛起的新零售渠道消費者畫像重合度較高,預製菜成為了各大新零售商超爭先佈局的必爭之地。例如,盒馬的主力用户是25歲到35歲、有家庭的女性。生活在一二線城市,對生活品質有要求,願意花錢買服務,這與預製菜的用户羣體高度重合。

新零售渠道也加大了對預製菜品類的佈局。盒馬於2021年調整組織架構,升級盒馬工坊為3R事業部,3R即預製菜的三種分類(Ready to cook, ready to heat, ready to eat)品類,自研商品佔60%,與餐飲/食品品牌合作比例40%。每日優鮮推出“名菜名店”頻道,與西貝、眉州東坡等餐飲合作研發預製菜,並加大與食品品牌、地方知名餐飲的合作力度。

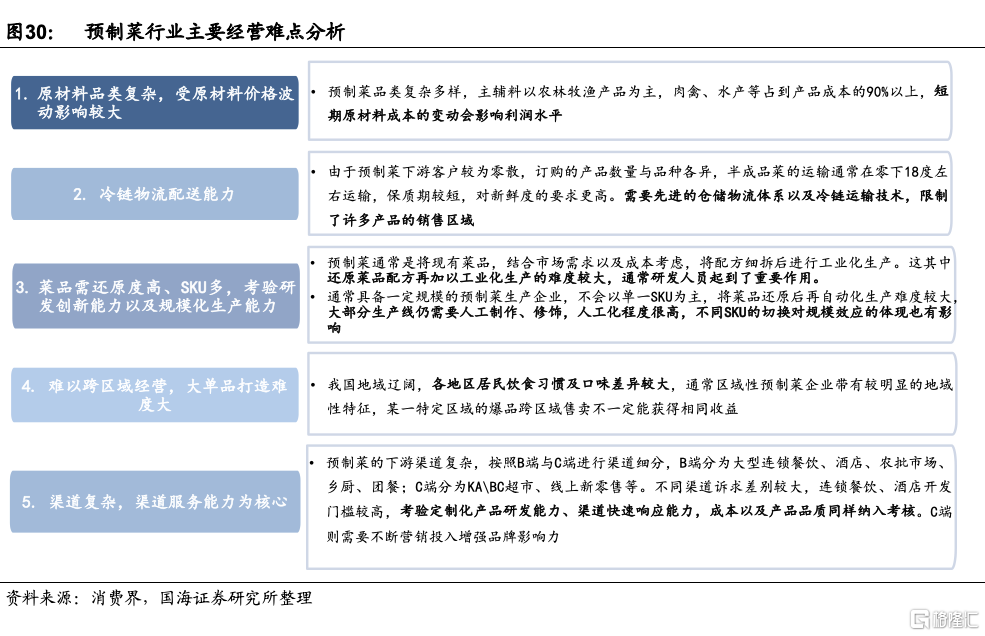

2.2、未來空間:預計預製菜行業複合增速15%,至2026年規模超4000億元

我們認為預製菜行業在B端降本增效以及C端消費習慣變革的推動下,有望迎來快速發展,其中以安井食品,味知香等企業為代表的預製菜供應商將有望成為餐飲半成品供應平台商,目前仍處於滲透率初期,未來仍可能加速成長。

2026年預計預製菜行業規模有望達4291億元,2021-2026年CAGR達到15%。測算方法:按照2019年中國社零餐飲4.67萬億元收入規模計算,假設目前餐飲端預製菜使用滲透率在20%左右,其中按照中國飯店業協會數據,食材佔餐飲進貨成本的40%左右,平均毛利率在55%,因此食材佔餐飲收入的22%。預製菜在餐飲端的滲透率為20%,其中預製菜餐飲端佔整體預製菜行業的80%左右,計算得到2021年B+C端預製菜行業規模為2102億元。

未來按照餐飲2021-2026年收入CAGR為5%,餐飲端滲透率提升至30%,C端佔比提升下B端佔比下降至70%,得到2026年預製菜行業4291億元,其中B端規模3219億元,C端規模1287億元。按此計算,2021-2026年預製菜行業規模CAGR為15%,B端規模CAGR為14%,C端規模CAGR為25%。

3、競爭格局:高度分散,各類參與者均有機會

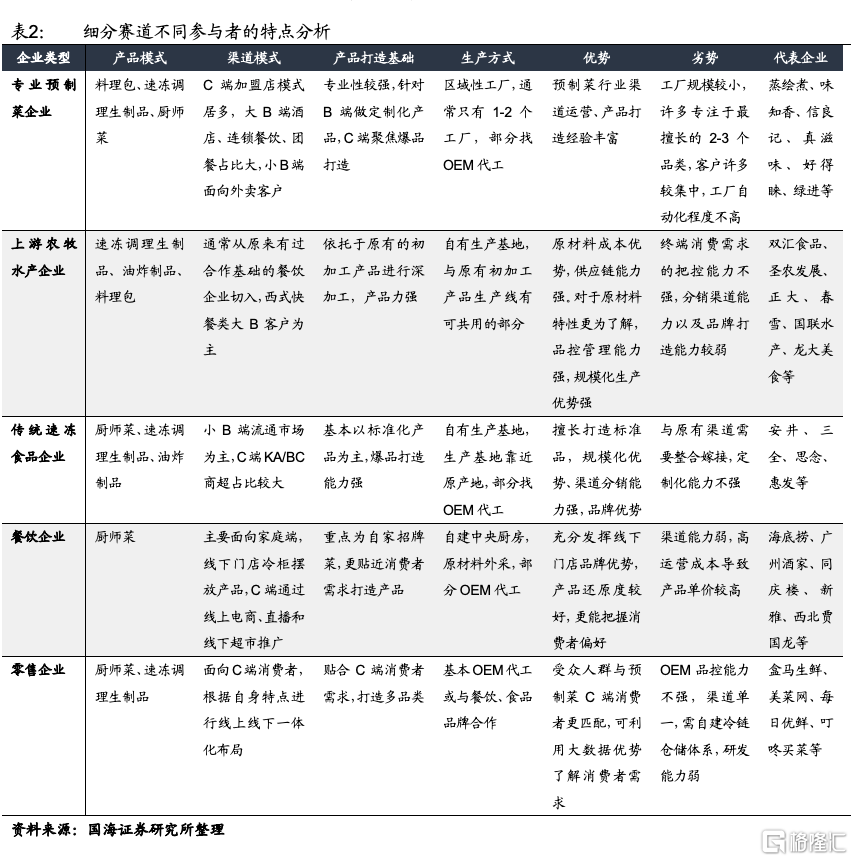

行業進入門檻較低,但具備規模難度較大,行業高度分散。預製菜行業進入門檻相對不高,存在眾多中小企業以及作坊式加工商,整體行業競爭格局十分分散,未出現具備一定規模的大單品,以及全國性龍頭企業。新入場的品牌通常只有能力做到1-2個系列產品,從B端流通市場或者C端線上切入,難以全系列、全渠道發展。從行業目前存在的難點來看,可以分為五個方面:

1)上游供應鏈管理難度。預製菜原材料品種複雜多樣,佔生產成本比重大,短期原材料成本的變動對利潤影響較大。

2)倉儲物流及冷鏈運輸能力。預製菜客户零散且訂購產品各異,保質期短,配送環節有時間限制,對菜品新鮮度要求高。儘管現在有許多專業冷鏈物流企業可以提供第三方配送,但物流環節仍以傳統保温方式運輸“冰袋+泡沫箱”,冷鏈倉儲體系的構建也需要大量的投入,這也制約了預製菜企業的配送距離。

3)菜品需還原度高、SKU多,考驗研發創新能力以及規模化生產能力。預製菜的選擇除了符合下游客户以及消費者需求以外,配方細拆後再加以工業化生產的難度較大,許多複雜、個性化口味的預製菜無法實現工業化生產,尤其是口味清淡的菜品。市場上多以重口味預製菜為主。同時繁雜的SKU考驗自動化生產水平,過高的人工化程度難以具備規模效應。

4)眾口難調,大單品打造難度。我國各地區居民飲食習慣及口味差異較大,西式快餐更容易實現全國化,而中餐菜式品類具有明細的地方特色,這也是普遍預製菜企業帶有較明顯的地域性特徵的原因,給爆品打造增加了難度,也限制了預製菜企業全國化的發展。

5)渠道複雜,渠道服務能力為核心。預製菜的下游渠道複雜,不同渠道訴求差別較大,B端連鎖餐飲、酒店開發門檻較高,考驗定製化產品研發能力、渠道快速響應能力、成本以及產品品質同樣納入考核。B端流通市場客户零散、需求各異、採購頻次高、單次採購量少,對經銷商以及銷售人員的服務、推廣能力有較高要求,C端則研發創新能力需要緊跟市場迭代打造爆品,不斷營銷投入增強品牌影響力。

3.1、行業主要參與者:5大類型企業,各顯其能

行業內主要參與者可以大致分為五種類型:專業預製菜企業,上游農牧水產類企業、傳統速凍食品企業、餐飲企業、零售企業。不同類型的參與者有各自的競爭優劣勢,也有不同的產品模式和渠道模式。

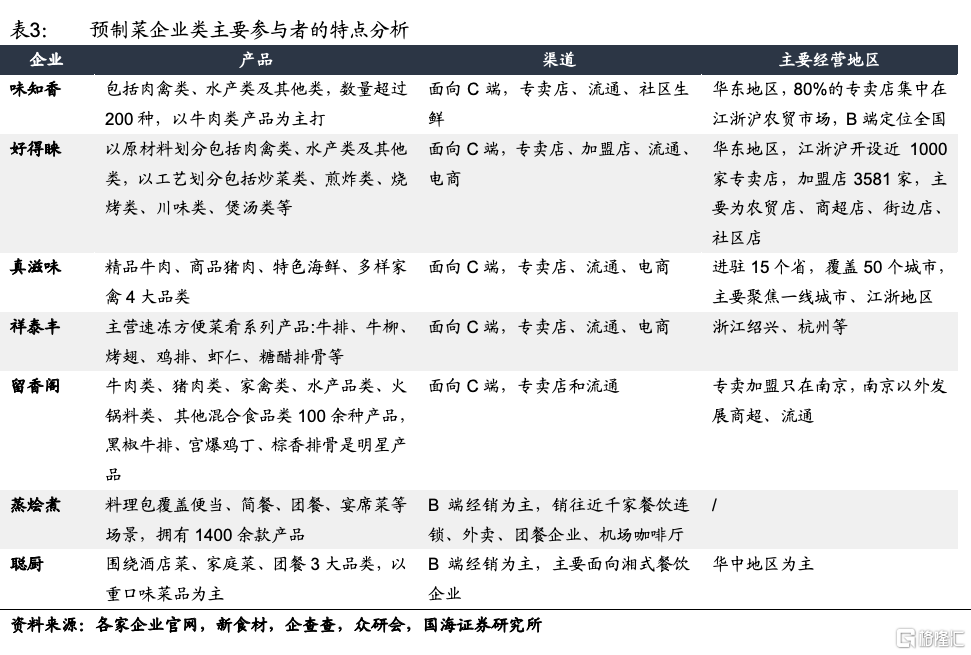

3.1.1、 預製菜企業:以味知香為代表的專業預製菜企業

1)企業特點及優劣勢分析:預製菜企業通常在擅長的渠道深耕了多年,品類較為豐富,對渠道訴求更為了解。其優勢在於聚焦某個菜系,產品打造上更貼近消費者需求,在某個區域擁有較密集的經銷商渠道網絡,但品牌侷限在區域內,工廠自動化程度不高,B、C渠道之間轉型或兼顧難度較大。

2)主要企業:按照具體品類以及渠道來劃分為三類,一類是通過料理包產品打通B端快餐、外賣渠道的企業,如蒸燴煮、新湘廚;一類是B端酒店菜玩家聰廚、廈門綠進、亞明食品、易太食品、佳晏等;還有一類是擁有一定數量的加盟店、專賣店,主要面向C端消費者的如味知香、真滋味、好得睞。

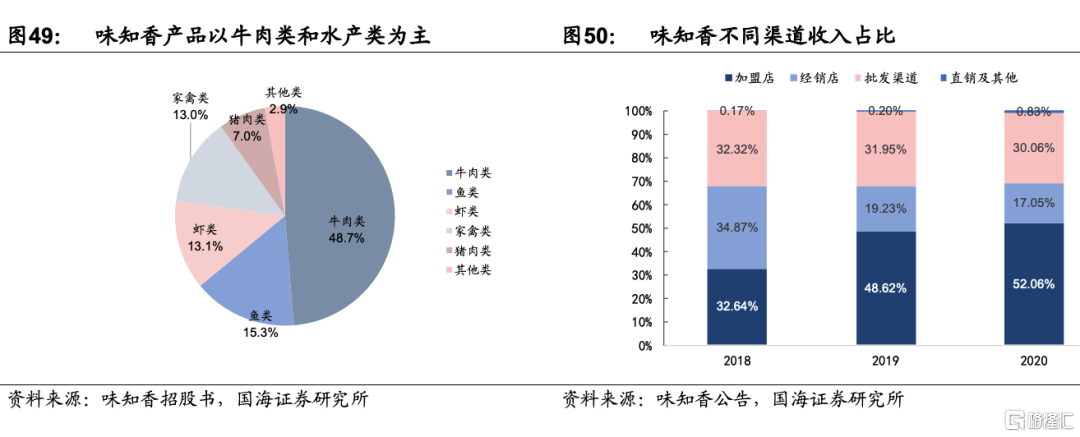

C端預製菜代表味知香:公司是行業領先的半成品菜生產企業之一,2020年收入和歸母淨利潤分別達到6.22億和1.25億。公司建立了以“味知香”和“饌玉”兩大品牌為核心的產品體系。公司產品包括肉禽類、水產類及其他類,數量超過200種。其中,牛肉類產品為主打,包括牛仔骨,牛排等,2020年收入3.08億元,佔比達到50.15%。

B端料理包類代表蒸燴煮:國內規模最大的料理包企業,成立於2006年,主要服務於中西快餐、企業、學校、醫院團餐、高鐵機場等渠道,擁有1400餘款產品,覆蓋簡餐類、便當類、湯粥麪醬類、炒飯類料理包。

B端酒店菜類代表聰廚:公司創建於2002年,專注湘菜預製菜行業,旗下擁有“聰廚”、“食得迷”“湘典”等知名品牌,主要圍繞酒店菜、家庭菜、團餐3大品類,產品口味主要以湘式重口味菜品為主,包括紅燒排骨、紅燒鴨、乾鍋牛雜、粉蒸肉、梅菜扣肉、外婆菜等產品。渠道以經銷為主,戰略合作客户包括炊煙時代、黑白電視、農耕記、海底撈、大湘菜、蒸瀏記等湘式餐飲企業。同時在線上天貓、京東、微商城均有佈局。

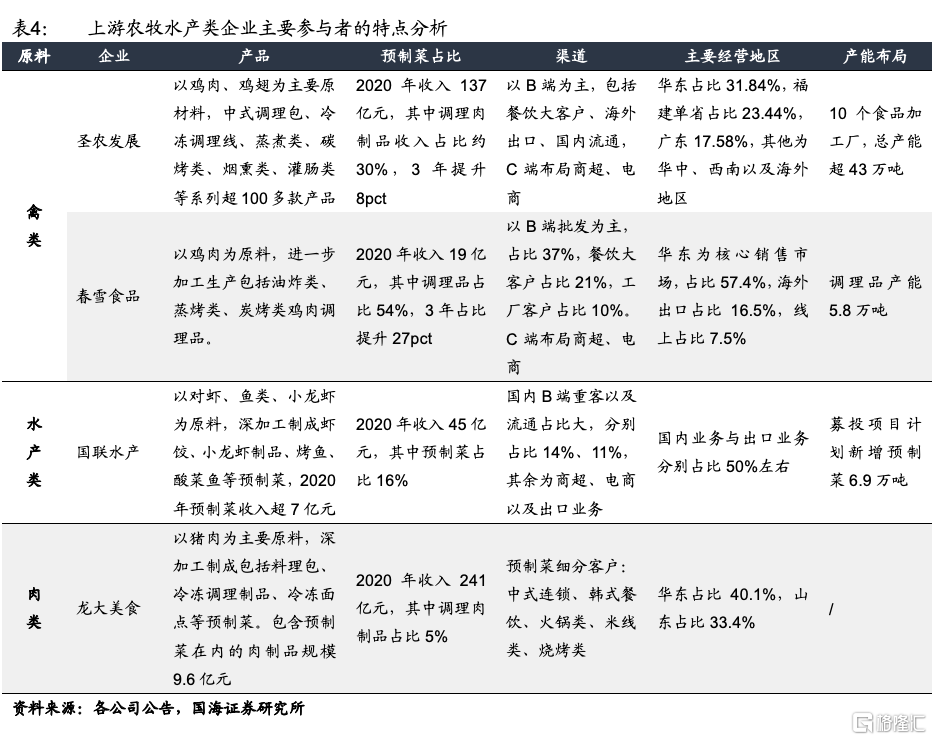

3.1.2、 上游農牧水產類企業:以聖農為代表沿產業鏈延伸的農牧水產企業

1)企業特點及優劣勢分析:由於農牧水產企業擁有上游原材料優勢以及成本優勢,且深加工產品通常盈利水平高於原粗加工產品,這類企業逐步沿原有供應鏈向下遊延伸,生產調理製品以及料理包類產品。這類企業對於原材料的特性更為了解,自動化規模生產能力以及研發能力較強。同時,有許多以出口起家的企業對於品控的把關較嚴格,有工業化生產基礎。

其劣勢在於企業位居產業鏈上游,對於終端消費需求的把控能力不強,以及其傳統服務場景不是零售場景,品牌打造能力較弱。通常這類型企業偏向於從原來有過合作基礎的大型餐飲企業切入,尤其是供應鏈基礎較深厚的西式類快餐企業,如百勝、德克士、漢堡王等。

2)主要企業:按照具體品類來劃分,一類是以雞肉為原料,生產預製菜(雞肉調理品)的肉雞類/生鮮食品企業,如聖農發展、春雪食品、正大食品等;一類是以蝦、魚為原料,生產水產預製菜的水產品企業,如國聯水產、佳沃食品等;還有一類是以豬肉等牲畜為原料,生產預製菜的屠宰企業,如龍大美食、雙匯食品、新希望六和、金字火腿、得利斯等。

B端調理雞肉製品代表聖農發展:公司為國內最大的白羽肉雞食品企業,公司近些年在加快食品業務的佈局,建立10個食品加工廠,總產能超43萬噸,調理品收入佔比約30%。公司以雞肉為主要原料,生產覆蓋中式調理包、冷凍調理線、蒸煮類、碳烤類、煙燻類、灌腸類等超100多款產品。2021H1,公司肉製品業務毛利率為16.64%,高於雞肉業務毛利率6.19%。食品主要渠道以B端為主,包括餐飲大客户、海外出口、流通批發、團餐渠道。與百勝、肯德基、德克士等優質客户保持長期合作關係,依託強大的研發實力為B端大客户打造多種爆款產品,如肯德基“勁爆雞米花”、“新奧爾良烤翅”、“黃金雞柳”、“紅油串串”等。C端推出“酸菜雞雜”等中式調理包、空氣炸鍋系列“脆皮炸雞”、“微波叮叮系列”預製產品等。

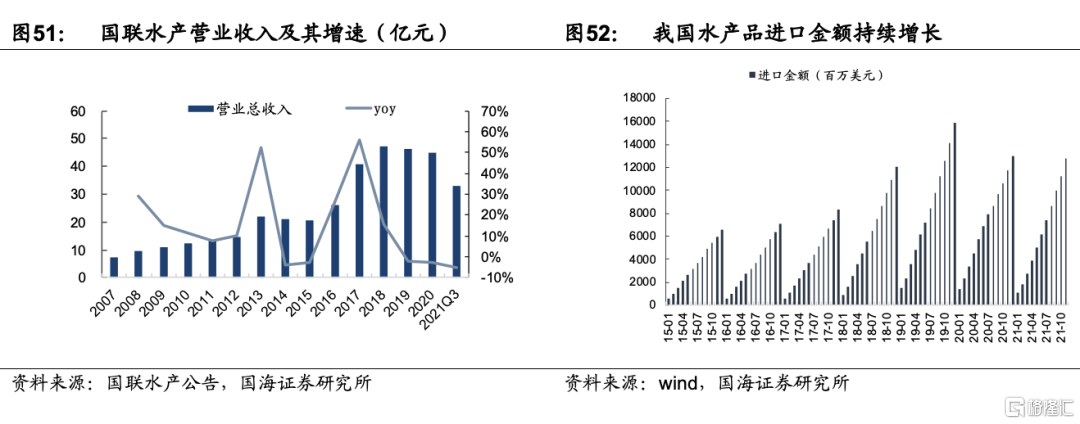

B端水產品預製菜代表國聯水產:公司是國內規模最大的水產品龍頭,水產出口量同樣位居行業首位。公司多年來已經搭建了較為完善的全球水產供應鏈體系,但近幾年由於出口業務的供應鏈週期較長,受到關税、匯率、海運費等難以預測的風險影響較大。公司逐步將重心轉移到國內業務上,目前深加工預製菜產品包括蝦餃、麪包蝦、小龍蝦、酸菜魚等,2021年剛上新蝦滑、烤魚等新品,其中烤魚在商超渠道獲得較好反響,2020年預製菜收入超7億元。公司渠道細分為重客餐飲、流通渠道、商超以及電商四類,與百勝、漢堡王、Tims等達成長期合作,生產小龍蝦意麪、小龍蝦披薩、小龍蝦雞腿漢堡等,同時C端佈局新零售商超,在盒馬生鮮上銷售麻辣小龍蝦、麻辣烤魚等。

B端肉類預製菜代表龍大美食:公司是一家屠宰肉製品企業,1996年開始以對日出口豬肉起家,對日出口以及與餐飲企業長期豬肉供應合作為預製菜的發展奠定了基礎,主要預製菜產品包括料理包類、冷凍調理製品類、冷凍麪點類,細分渠道為中式連鎖、韓式餐飲、火鍋類、米線類、燒烤類。公司為餐飲大客户定製過黃喉、把子肉、汆水豬骨、伊比利亞黑豬五花切片等多款產品。與海底撈、永和大王、真功夫、漢拿山、阿香米線等均有合作。

3.1.3、 傳統速凍食品企業:以安井為代表的速凍食品企業品類擴張

1)企業特點及優劣勢分析:速凍食品通常以流通市場、KA商超起家,在行業內擁有了一定品牌知名度。這類企業基本以標準化產品為主,產品打造路徑清晰。因此這類企業擅長打造標準品,多家生產基地具備規模化優勢,渠道分銷能力強。同時主營產品速凍食品對冷鏈物流要求也很高,因此其冷鏈物流能力也強於其他類型企業。但傳統速凍食品與預製菜的渠道有所區別,這類企業原有渠道需要整合嫁接,且產品定製化能力不強,以標準品為主。

2)主要企業:一類是擅長流通市場渠道佈局的企業如安井、惠發,主要服務於小B類客户,一類是C端KA商超佔比較大的企業如三全、思念。

3.1.4、 餐飲企業:以同慶樓為代表的餐飲企業

1)企業特點及優劣勢分析:疫情反覆的情況下也助推了一些連鎖餐飲企業向標準化、零售化邁進,發展不受堂食限制的預製菜。餐飲企業可以充分發揮線下門店品牌優勢,產品上重點為自家招牌菜或者在家難做的硬菜,產品還原度較好。但餐飲企業佈局預製菜需要中央廚房的前期投入,規模化優勢的建立需要較大投入精力,從而導致產品價格通常較貴。同時要配備成熟的供應鏈、研發團隊,並需從餐飲經營思維上轉換為零售思維。餐飲自建中央廚房屬於重資產投資,再加上租金、人工等投入,需要較高的客單價,與之對應的預製菜單品售價較高。

2)主要企業:主要為中式連鎖餐飲企業,如海底撈、廣州酒家、同慶樓、陶陶居、新雅酒店、西貝賈國龍功夫菜、眉州東坡等。

3.1.5、 零售企業:以盒馬生鮮為代表的自有品牌佈局的零售平台

生鮮商超等新零售平台佈局預製菜通常選擇OEM運營模式,如面向C端的盒馬鮮生、每日優鮮、多多買菜、美團買菜、永輝超市等。零售型企業進入預製菜行業有幾方面優勢:

1)C端預製菜目前的滲透率還很低,但其主要消費人羣與預製菜C端消費者畫像重合度高;2)其鋪設的前置倉等也為預製菜打下了較好的物流基礎,3)直接面向終端消費者,積澱的消費大數據更有利於洞察消費者喜好,進行精準銷售。其劣勢在於,1)貼牌製作的品控把關難度較高;2)銷售渠道單一,限於自有平台。

4、重點關注個股

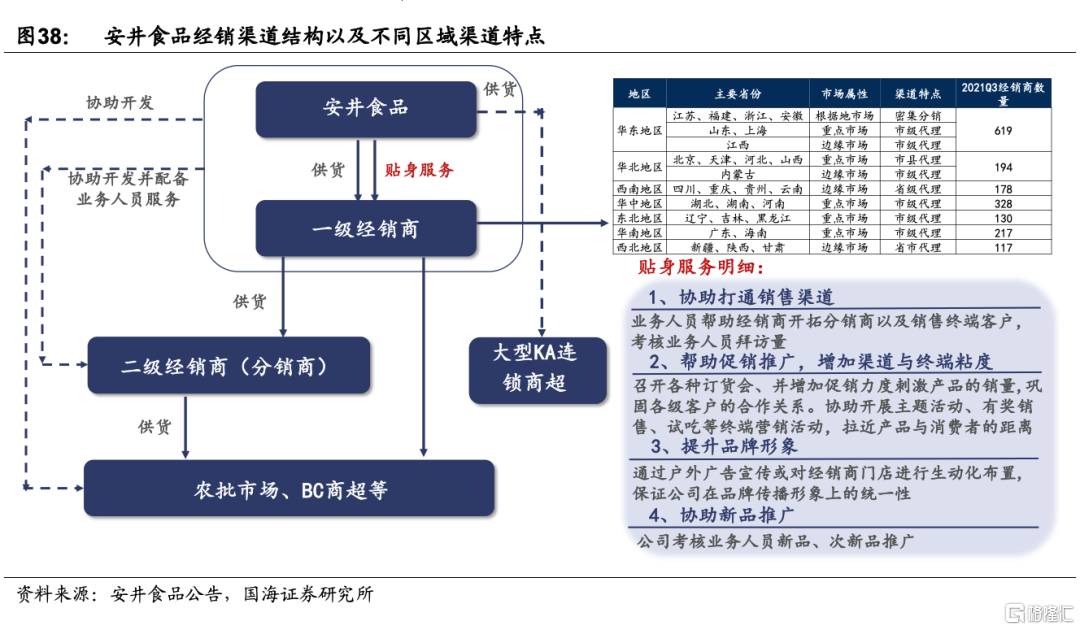

4.1、 安井食品:速凍食品龍頭,發力預製菜行業

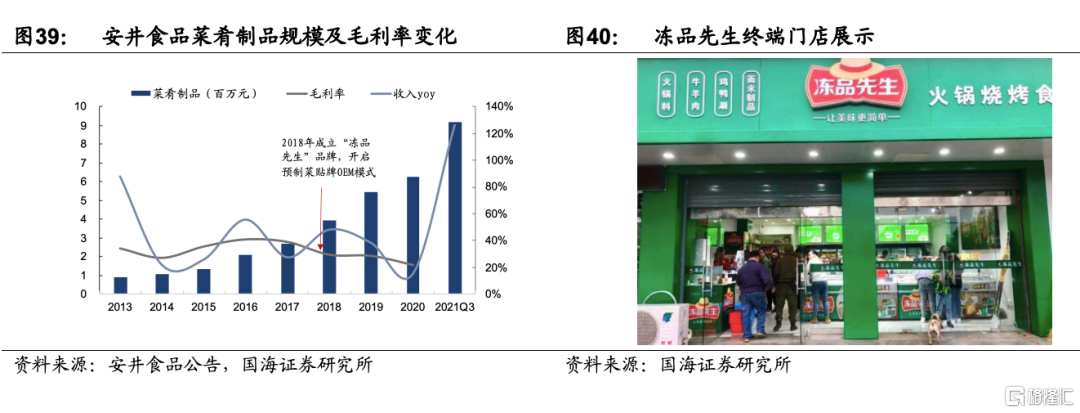

公司是速凍食品行業龍頭,2020年收入和歸母淨利潤分別為69.96億和6.04億。主要產品包括速凍魚糜製品、速凍肉製品、速凍面米制品以及菜餚製品。公司於2018年H2推出子品牌“凍品先生”,前期定位餐飲食材產品,採取輕資產OEM運營模式,目的在於貼牌生產降低試錯成本,避免前期生產端盲目過多投入,同時探索新領域快速增長的大單品。隨着近幾年餐飲人力、房租等成本不斷增加,對於半成品菜的需求隨之增長,公司在預製菜領域上提前佈局,從而在風口來臨之時享受行業紅利,截止2021年Q3,菜餚製品規模達到了9.2億元,同比增長126%,其中預計2021年預製菜產品收入達到3億元。

我們認為公司未來有望成為預製菜行業的全國性龍頭。公司的競爭優勢在於:

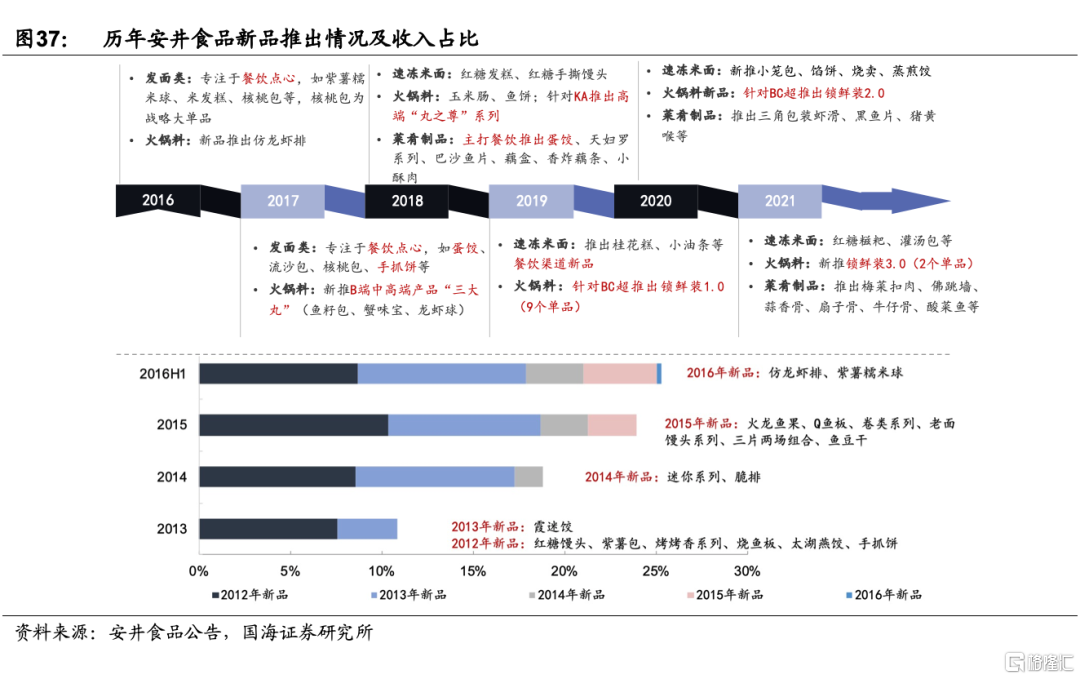

1)大單品打造能力。公司多年來培育了多個億級新品、次新品,對於打造大單品有非常豐富的經驗。首先在預製菜選品上,公司擁有明晰的策略:家喻户曉大單品、BC兼顧、烹飪加工難度大、自制原材料成本更高、菜品還原度高。選品能力很大程度決定了產品未來的成功概率,在這一策略下,今年公司選擇了“菜餚三俠”(酸菜魚、扇子骨、牛仔骨)、梅菜扣肉等菜品,得到了較高的市場反饋,已逐步集中資源推廣。

2)公司具備強大的B端和C端的營銷渠道,“凍品先生”與原有渠道良好協同。公司導入凍品SAAS訂貨軟件,賦能“凍品先生”經銷商,同時2020年底開設凍品先生線下門店,在廈門、蘇州等多地開設門店,多選在菜市場周圍,兼顧BC發展。2021年開始,公司升級凍品先生“快手菜”系列,採用專櫃導入模式,公司與經銷商一起投放冰櫃費用設立快手菜專櫃,幫助二批商拓展市場,相比門店模式前期投入更低、放量速度更快。

4.2、 千味央廚:專注餐飲市場,速凍產品方案解決商

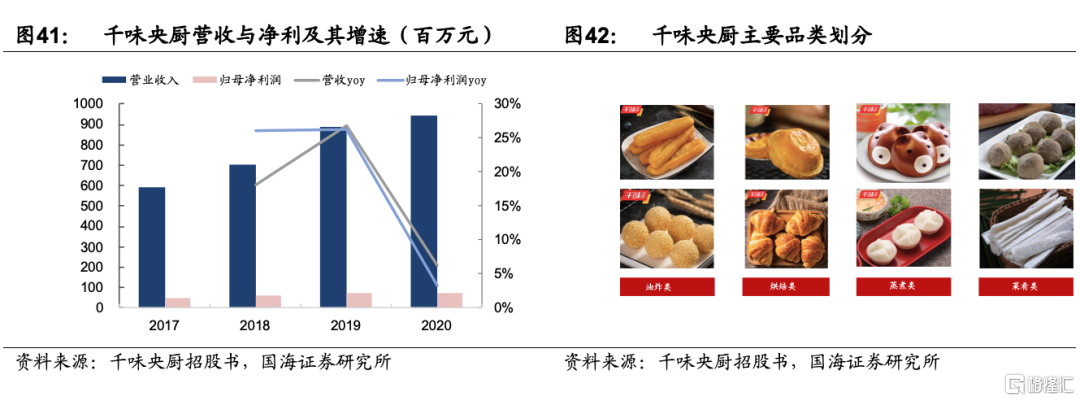

公司是國內最早為餐飲市場提供速凍面米制品解決方案的供應商之一。憑藉對餐飲市場多年的深入理解,打造出油炸類、蒸煮類、烘焙類及菜餚類為主的產品矩陣。2020年,公司營收達9.44億元,17-20年收入CAGR為16.76%,歸母淨利達0.77億元,17-20年淨利CAGR為18.04%。目前公司成為百勝中國(T1級)、華萊士、海底撈、真功夫等多家大型連鎖餐飲供應商,並通過近幾年發展經銷渠道,覆蓋眾多中小型餐飲客户。

公司深耕餐飲行業多年,對餐飲消費需求理解深入,公司競爭優勢主要體現在:

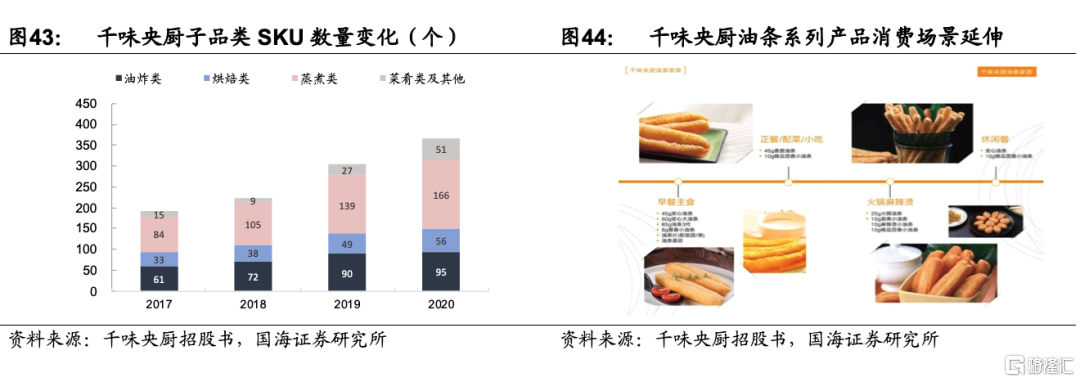

1)以大單品為核心,場景與品類多元化發展。公司避開與市場規模已趨於穩定的傳統面米大單品水餃、湯圓競爭,培育出油條、蛋撻等多個核心大單品,依靠大單品拓展渠道,獲得渠道先發優勢後,再通過新品類的導入與消費場景的持續延伸來獲取更多市場份額。同樣的單品再根據客户的具體要求進行柔性改良。通過場景的延伸擴大單品覆蓋範圍,在柔性化生產輔助下不斷鞏固規模化優勢。同時,速凍面米食品研製經驗豐富,還原餐飲後廚的研發模式為契合客户需求打下堅實基礎。

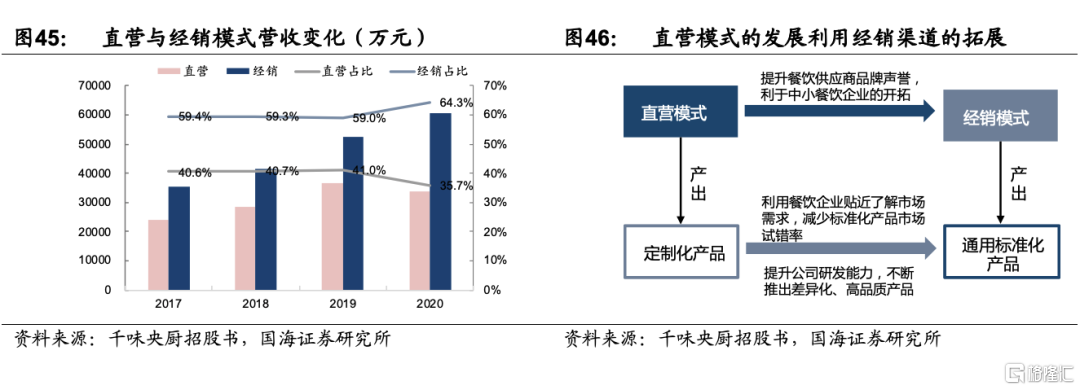

2)專注餐飲市場,構成渠道先發優勢。公司專注餐飲市場,採用直銷與經銷兩種銷售方式,2020年經銷收入佔比為64.3%,17-20年經銷收入CAGR為19.79%,直銷收入佔比為35.7%,17-20年直銷收入CAGR為11.86%。公司利用其不同特點實現渠道雙向結合、共同發力,千味央廚已經成為百勝中國T1級別供應商,百勝2020年對公司的採購價金額為2.22億元,直營大客户成為公司品質保障的燈塔,助力經銷渠道開拓中小餐飲企業。同時,公司藉助直營大客户的定製要求更貼近了解市場需求,並不斷提升公司的研發能力,推出高品質、差異化通用品。

4.3、 味知香:立足華東,重點佈局C端加盟店模式

公司是行業領先的半成品菜生產企業之一,2020年收入和歸母淨利潤分別達到6.22億和1.25億。公司建立了以“味知香”和“饌玉”兩大品牌為核心的產品體系。公司產品包括肉禽類、水產類及其他類,數量超過200種。其中,牛肉類產品為主打,包括牛仔骨,牛排等,2020年收入3.08億元,佔比達到50.15%。

公司深耕半成品菜多年,深諳行業運營方法。競爭優勢主要體現在:

1)建立了華東區域的社區門店系統,以及分銷網絡,貼近終端消費者。2020年,公司加盟店,經銷店和批發渠道銷售佔比分別為52.06%,17.05%和30.06%。公司自 2018 年起就開始大力發展加盟店體系,2018-2020 年加盟店數量從 440 家增至 1117 家,廣泛分佈在蘇州、上海等地各大農貿市場、集市、街道門店,貼近消費者生活區域。公司通過構建高密度的銷售網絡彌補覆蓋範圍的不足。銷售渠道下沉一方面使得產品更加貼近顧客消費場景,讓更多的人瞭解半成品菜產品,培育潛在消費者。

2)柔性生產線和研發體系。公司通過對各品類生產工藝流程標準化設計,形成了以肉禽、水產為主,其他多形態品類可共用的兩大類柔性生產線,目前供應 200+種 SKU,搭建了可靈活調配的多元化產品結構體系。同時由於半成品菜需要經過速凍、解凍才能進入烹飪環節,其製作流程的複雜程度遠高於直接烹飪。公司從最終產品食用體驗出發,結合原材料物理、生化特性和冷凍、解凍對產品的影響,有針對性地調整調料配比、改進加工工藝,以滿足消費者多樣化的飲食需求。

3)完善的物流體系。預製半成品菜的新鮮度關係對產品口感影響大。公司自建較為完善的冷鏈物流配送系統,極力縮短從客户下單到產品出庫、裝車運輸到配送簽收之間的時間,最大程度的保障產品觸達消費者時的新鮮度。

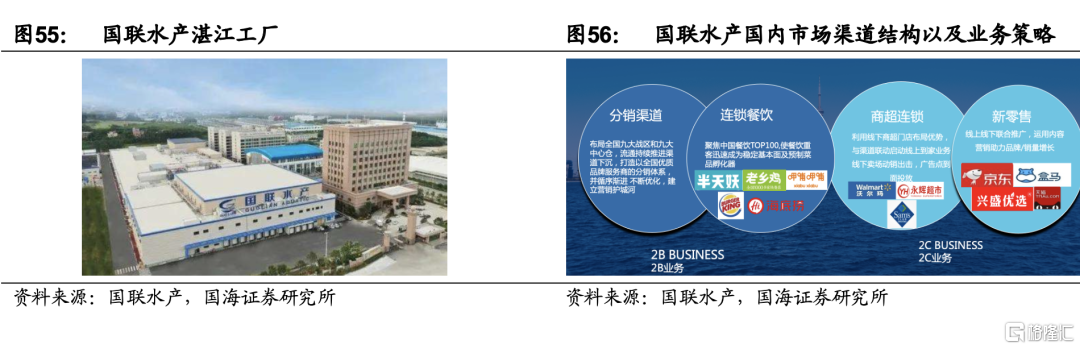

4.4、 國聯水產:差異化佈局,水產品採購和研發優勢領先

公司是國內少數具備全球採購、精深加工、食品研發於一體的海洋食品企業。公司是中國首家對蝦、羅非魚雙BAP四星認證企業,是農業產業化國家重點龍頭企業,中國最大的水產上市企業,也是中國規模最大的對蝦加工銷售企業。公司為全球餐飲、食品、商超等行業的客户提供食材供應、菜品研發、工業化生產的綜合解決方案。2020年公司收入和歸母淨利潤分別為44.9億和-2.68億元。公司的主要產品可以分為:以預製菜品為主的精深加工類、初加工類、全球海產精選類。其中精深加工及預製菜品以“龍霸”與“小霸龍”為品牌,產品主要包括水煮、裹粉、米麪、調理、火鍋燒烤等系列。

公司以水產品預製菜為差異化切入點,競爭優勢主要來自於:

1)水產行業的採購和產品研發優勢:海鮮水產類與其它原料端有幾個顯著不同特點:一是種類豐富,魚蝦貝肉四大類,上千個品種;二是供應季節性明顯,以小龍蝦為例,只有每年5、6、7三個月份適合工業化原料供應。下游餐飲企業對海鮮類是愛恨交加,一方面海鮮水產類可顯著提升客單價與餐廳檔次,另一方面由於供應季節性,且多以活鮮為主,菜品不夠豐富,無法形成常年穩定菜單。因此海鮮水產類供應鏈的核心競爭力現階段主要在原材料的採購與產品研發階段。公司一方面深耕水產行業20餘載,具有豐富的採購經驗,具有多品類、多產地、歷史行情與當年產銷把握能力,決定當年的採購成本。於產品端,公司通過研發技術實現從活鮮到冰鮮到豐富的預製菜種類,進而幫助餐飲企業完成海鮮多菜式的常年穩定供應。公司在小龍蝦系列、烤魚系列、牛蛙系列的預製菜品研發等方面展開工作。其中烤魚系列的預製菜品,為眾多中小餐飲客户解決了後廚佔地小、出品時間長、品質不穩定等眾多難題,深受客户歡迎。目前已經進入盒馬等新零售渠道銷售,具備爆品潛力。

2)強大的食品質量管控能力。公司始終將食品安全管理放在首位,率先在行業內推行“2211”電子化監管模式,擁有國家認可的CNAS實驗室,通過了HACCP、BRC、BAP等高標準的國際認證,是全國僅有的兩家同時獲得BAP對蝦及羅非魚四星認證的企業之一,實現從養殖到餐桌的全程可追溯,保障產品質量安全。

3)餐飲重客和商超渠道體系較為成熟:公司在中國和美國等兩大主流市場擁有領先的市場地位,營銷網絡覆蓋流通、餐飲、商超、電商新零售等全部渠道,對於B端(流通+餐飲),公司採取服務式營銷與精準營銷, 通過複合型人才現場辦公服務餐飲重客和流通大客户。公司擁有一大批如海底撈、呷哺呷哺、思念、永輝超市、沃爾瑪、大張超市、良之隆、RED LOBSTER、SAM'S CLUB、AQUA STAR、賽百味、漢堡王等大型優質客户。

5、投資建議

預製菜正處於快速發展初期,行業空間廣闊。餐飲連鎖化率持續提升,外賣、團餐等新業態快速發展,餐飲降本提效需求推動預製菜在B端提升滲透率,消費升級疊加疫情催化,C端需求也逐步打開,預製菜為近五年食品加工行業中發展最快的子行業之一,預計2026年規模超4000億元,複合增速15%。目前行業玩家眾多但缺乏全國性品牌,羣雄逐鹿藍海市場。

我們認為,其中傳統速凍食品企業更有可能成為全國化龍頭,將單品勢能發揮到極致。專業預製菜企業深耕區域,能成為小而美的企業。對上游農牧水產品企業而言,預製菜是難得的業務轉型窗口期,如果產品力優勢突出,快速建立B端和C端分銷渠道,有可能誕生黑馬企業。建議重點關注個股安井食品,千味央廚,味知香,國聯水產;建議關注個股聖農發展,春雪食品,龍大美食,雙匯發展。考慮到行業目前正處於快速發展初期,給予行業“推薦”評級。

6、風險提示

1)行業門檻不高導致短期參與者過多風險;2)行業競爭加劇;3)食品質量安全問題;4)冷鏈物流運輸風險;5)經濟下行風險;6)上游原材料價格波動風險;7)重點關注公司未來業績的不確定性;8)行業滲透率的未來不確定性。

More Content